DeNA決算説明会 守安社長「アプリで戦える手ごたえ掴んだ」…MAUが増加に転じる 新作ゲームは今期残り14本をリリース予定

ディー・エヌ・エー(DeNA)<2432>は2月5日、2014年3月期第3四半期(3Q、13年10~12月)の連結決算を発表し、都内で決算説明会を開催した。10~12月は前四半期(7~9月)比で2ケタの減収減益となった。4Q(1~3月)も減収減益が続く見通しで、2014年3月期は通期で上場来初の営業減益となる見込みだ。ゲーム事業の不振が続いている。

ディー・エヌ・エー(DeNA)<2432>は2月5日、2014年3月期第3四半期(3Q、13年10~12月)の連結決算を発表し、都内で決算説明会を開催した。10~12月は前四半期(7~9月)比で2ケタの減収減益となった。4Q(1~3月)も減収減益が続く見通しで、2014年3月期は通期で上場来初の営業減益となる見込みだ。ゲーム事業の不振が続いている。説明会で守安功社長は「ようやくネイティブアプリ市場で戦える手ごたえを掴んだ」と指摘。内製の新作ブラウザゲームで目立ったヒットが出なかったことを認めつつ、『三国志ロワイヤル』などのネイティブアプリが立ち上がったことで、MobageのMAU(月間アクティブユーザー数)が増加傾向に転じたと説明した。

新作ゲームについては、国内で今期中に60本リリースする予定を35本程度に変更し、3月末までに残り14本程度を配信するという。北米でも20本をリリース予定。また、中国でのバスケゲームが好調に立ち上がっていることも紹介した。(以下、かぎ括弧内は守安社長の発言)

■3Qは5四半期連続の営業減益、ゲーム事業の不振続く

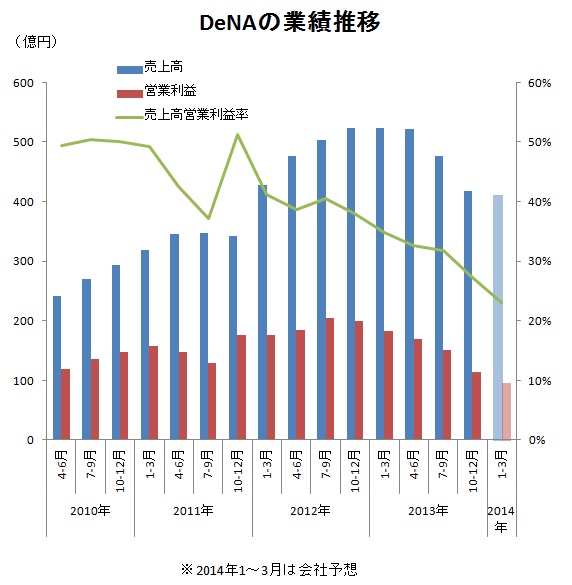

3Qは売上高が2Q(7~9月)比で59億円(12%)減の417億円、営業利益が同37億円(24%)減の114億円だった。減益は5四半期連続。国内Mobage事業の不振が響いた。また、3Qはプロ野球がシーズンオフとなるため、売上高で2Qに比べて二十数億円、営業利益で10億円の減少要因となっている。

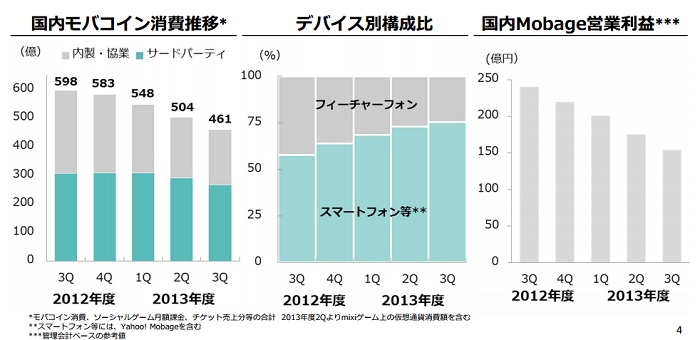

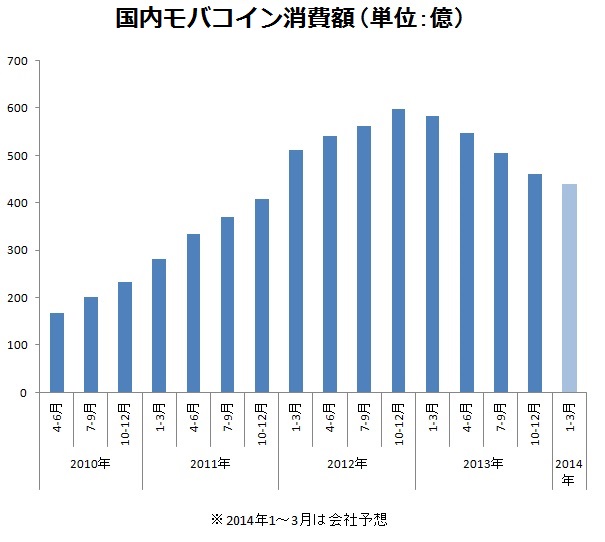

Mobageのコイン消費額は同43億減の461億円と、会社の想定通りの減少ペースだという。内製・協業タイトルよりもサードパーティタイトルの方が大きく減るとみていたが、内製・協業とサードパーティがほぼ同額減少したとのこと。一方、広告費など費用削減を進めたため、営業利益は計画を上振れた。

■国内Mobage:ネイティブ寄与でMAU増加、「アプリの手ごたえ掴んだ」

国内Mobage事業の3Qのトピックとして、ネイティブアプリが立ち上がり始めたことを指摘した。

これまで国内Mobage事業全体のMAUは減少傾向だったが、3QはネイティブアプリのMAUが増加したことで、全体も増加傾向に戻ったという。様々なネイティブアプリを提供するなかで、「ようやくアプリ市場で戦える手ごたえを掴んだ。集客ノウハウもつかめてきた」と自信を述べる場面もあった。なお、ブラウザゲームのMAUはまだ微減の状態が続いているという。

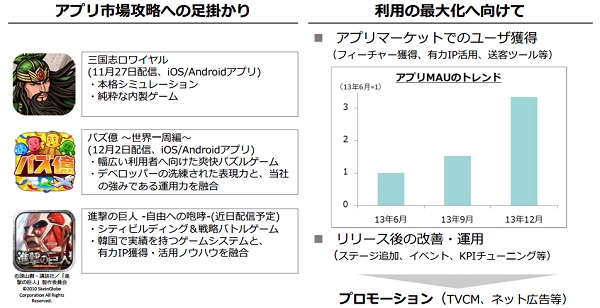

アプリ市場攻略の足掛かりとして提示したのが『三国志ロワイヤル』『パズ億』『進撃の巨人』の3本だ。『三国志ロワイヤル』は完全内製で、イベント時のARPU(ユーザー1人あたりの売上高)など、ブラウザゲームのヒットタイトルと遜色ないKPI(評価指標)が出ているといい、「ユーザー数の拡大で売上も増えるだろう」と期待していた。『パズ億』は協業作品のカジュアルパズルゲーム。カジュアル要素が強いのでARPUはそこまで高くないが、ユーザー拡大でヒットタイトルに育つとみている。

「間もなく配信」する『進撃の巨人』は「韓国で売上上位のゲームシステム(シティビルディング&戦略バトル)に、日本で有名かつこのシステムに合うIP(知的財産)をくっつけた」作品だ。ユーザーテストの評価が高く、大型タイトルになることが期待できると自信を述べた。

説明会参加者からは具体的にMAUはいつから増加傾向に転じたのか、という質問が出た。「傾向が変わってきたのは昨年12月。アプリで増え始めたことで、全体のトレンドも変わってきた」という。(写真は説明会で質問に応じる守安社長)

説明会参加者からは具体的にMAUはいつから増加傾向に転じたのか、という質問が出た。「傾向が変わってきたのは昨年12月。アプリで増え始めたことで、全体のトレンドも変わってきた」という。(写真は説明会で質問に応じる守安社長)アプリ事業の今後のプロモーションなどについては、「ネイティブアプリのプロモーションは合わせ技が有効。ブラウザゲームからインセンティブ(報償)で送客し、ランキングを上昇させたり、テレビCMを打つタイミングでランキングを上げたりと、複合的にやっている」という。アプリの方がブラウザよりも表現に多様性があるため「IPの特性を活かしたゲームを作ることができればヒットするだろう」との見方も語った。

一方、会場ではMAUが引き続き低下基調にあるブラウザゲーム事業を懸念する声も出た。3Qのブラウザ新作の状況については「内製では目立ったヒットを提供できなかった」と認めた。一方、「サードパーティのタイトルだと、いくつか月商数億円規模に成長したゲームも出てきており、3Qのサードパーティのコイン消費額が想定より上振れた。ブラウザでも月商数億円台のタイトルはまだつくれている」と指摘。内製・協業ゲームへの投資の「2、3割くらいはブラウザ向けにやっていく」と述べた。

また、アプリのMAUが増えてきたことを受けて、今後は「アプリからブラウザ、ブラウザからアプリのクロスプロモーション(タイトル間の相互送客)で相乗効果を出していけると思う」と話す場面もあった。アプリで提供できるジャンルの幅が広がったことで、アプリユーザーのすそ野が拡大。「今後は新規タイトルリリース時のクロスプロモーションでヒットの確率が上がってくる」という。

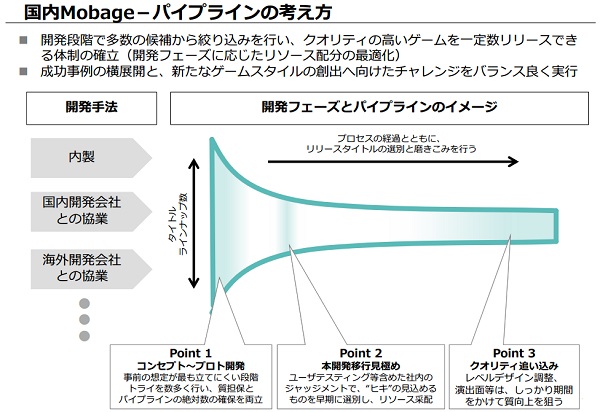

■遅延の理由、タイトルの見極め…アプリ開発・戦略の改善点を説明

今回、守安社長が説明会の時間を多く割いたのが、ネイティブアプリの開発についてだ。大量にゲームを開発していくなかで、アプリ市場での戦略や開発の考え方を更新していったという。上で述べたようにユーザーのすそ野が拡大したことに加え、アプリ市場で核となりうるタイトルが見えてきたため、「今後は成功タイトルの横展開で成功の確率を上げられる」という。(写真は説明会の守安社長)

今回、守安社長が説明会の時間を多く割いたのが、ネイティブアプリの開発についてだ。大量にゲームを開発していくなかで、アプリ市場での戦略や開発の考え方を更新していったという。上で述べたようにユーザーのすそ野が拡大したことに加え、アプリ市場で核となりうるタイトルが見えてきたため、「今後は成功タイトルの横展開で成功の確率を上げられる」という。(写真は説明会の守安社長)開発面では、初期段階での絞り込みができるようになったという。「コンセプトのテスト段階で評価が低いと、実際にリリースした後にユーザを獲得できないなどの相関がみられた」「プロトタイプ版でゲーム性の面白さが理解されないと、本開発が始まったときに揺り戻しなどが起こる」といい、「プロトタイプ時点でゲームの面白さを伝えられるかどうかが大事だということがわかった」とまとめた。

今後の改善点として、プロトタイプからリリースまでの歩留まりが想定以上に少ないため、歩留まり率をシビアに見通す必要があると指摘した。より早いタイミングでリリースに至るタイトルを絞り込む必要があるとも述べた。

また、多く発生した開発遅延の理由も見えてきたという。遅延の要因は初期段階に起因するものと、最終段階に起こるものがあるとのこと。「開発初期にプロトタイプの制作期間を1カ月と区切り、本来必要なゲーム性が入ってないままスケジュール優先で通したものは、その後、完成度が上がらなかった。開発初期段階で一定のクオリティ(品質)に達するものをつくることが大切だとわかった」「開発後期には、パラメーターチューニングやエフェクトなど、クオリティを上げる工数の余地を取っていなかったため遅延が生じた。開発最終段階でのブラッシュアップ期間を見積もる必要がある」などと語った。

■新作リリース予定は50本に変更、うち15本が来期に遅延

なお、今期内に新作60本リリースという目標だが、来期(2015年3月期)にかけて50本のリリース予定に変更。現在リリース済みの21本(アプリ13本、ブラウザ8本)を含めて、3月末までに累計35本程度をリリースする予定だ。残り25本のうち15本は来期に遅延する見込みで、残り10本程度は開発を中止したという。「コストコントロールは適切にやっているので、50本の開発費は三十数億円と、当初計画内で収まりそう」と話した。今後の開発体制については「四半期に新作を5本から10本程度、継続的に投入していきたい」と述べた。

説明会参加者からは「アプリでヒットを出す人材はいるのか」「ブラウザゲームでヒットを生み出す人材とは異なるのでは」「システム・収益化ありきのDeNAの開発の仕組みはきれいすぎるのでは」という意見が出てきた。

守安社長は「アプリのプロデューサーではコンソールゲーム開発出身の人材が活躍する事例が多いと聞くが、DeNAにもコンソール出身の人材はいる。コンソール風なものにソーシャルゲームのノウハウを加味させるゲームの開発ラインも走らせている」と述べたうえで、「全員がコンソール出身でないとアプリでヒット作を出せない、というわけではない。『怪盗ロワイヤル』はゲームを触ったことのない人間が生み出した。ゲーム業界の経験が必ず必要というわけではなく、自由な発想でのチャレンジもバランスをとってやっていきたい」と述べた。一方で「ゲーム開発はプロデューサーの能力に任せるが、ユーザーに受け入れられるかどうかはある程度、サイエンスを取り入れて判断していきたい」とも指摘した。

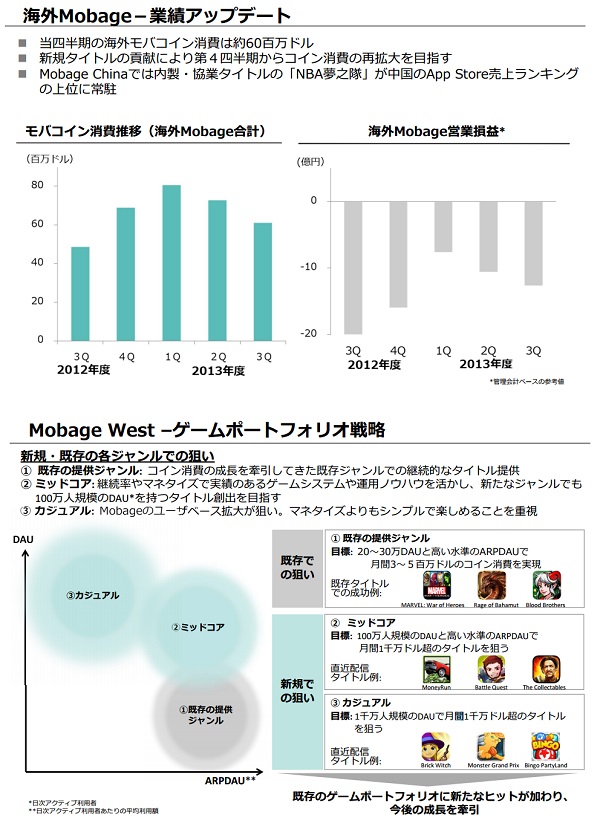

■海外:「来期どこかで黒字化目指す」、中国バスケゲームが好調なスタート

海外のMobage事業については、国内同様モバコインの消費額が減少。営業損失も拡大した。消費の大半をしめる北米(Mobage West)で新規タイトルの寄与がない中、既存タイトルでの消費が減少した。中国のMobage China(モバゲーチャイナ)では、北米のプロバスケットボールリーグ・NBAを素材とした内製ゲーム『NBA夢之隊』を11月後半にリリースし、「中国のApp Store売上ランキングで10~20位の推移と順調に立ち上がっている」という。

Mobage Westでは今期中に20タイトルをリリースする予定。中国での投入タイトルも増やしていく方針だ。これまで得意としてきたゲームよりもDAUが多く、ARPUの小さい「ミッドコア」「カジュアル」分野にもリリースし、「ゲームポートフォリオ戦略」を取っていくという。「4Qの新規タイトル投入で、コイン消費の再拡大を目指す。4Qは3Qと比べて海外全体のコイン消費は若干の増加を見込む」という。

北米など海外での減損リスクはあるか、という質問に対して「年度ではコイン消費は拡大しており、新規タイトルもリリースする予定。直近の減損リスクは大きいとは考えていない」と指摘。収益の方向性については、「4Qのコイン消費は3Q比で増加すると見込んでいる。黒字化のタイミングは、具体的な時期を言及するのは難しいが、来期中に黒字化しないといけない」と語った。

■新規事業:「利益3ケタ億円」目指す、『マンガボックス』は広告掲載を検討

新規事業は「ソーシャル×エンタメ」を軸に、内製で迅速に築いていく方向性がひとつ。もうひとつは既存事業領域にとらわれず、中長期で大きな市場が狙える領域を狙っていくという。後者は具体的には検討中で、M&A(合併・買収)も可能性としては除外していないとのこと。また、ベンチャーへの投資も取り組んでいく。新規事業の収益の規模感については「3~5年くらいかけて営業利益で3ケタ億円を目指すような事業を作っていく」と語った。新規事業には収益化ではなく、ユーザーベースの拡大や送客を狙ったものもあるという。

週刊漫画雑誌アプリ『マンガボックス』の収益源は単行本。バックナンバーがたまったところで、紙と電子で単行本を発売する。また直近では「広告掲載も始めようと考えている」という。広告で売上をとんとんにしながら、単行本でヒット狙うという方針だ。また、『マンガボックス』発の人気コンテンツをゲームに出していくことも期待しているという。

『マンガボックス』の収益化のタイミングについては「単行本の発売はだいたい3か月経過後というイメージで、この春以降に順次販売を開始していく」と述べた。

一方、仮想ライブ空間『Showroom』については、「現時点では大きくユーザーの流入が増えたという感じはない」と述べつつ、「一定の規模になれば収益化も可能」との考えを示した。

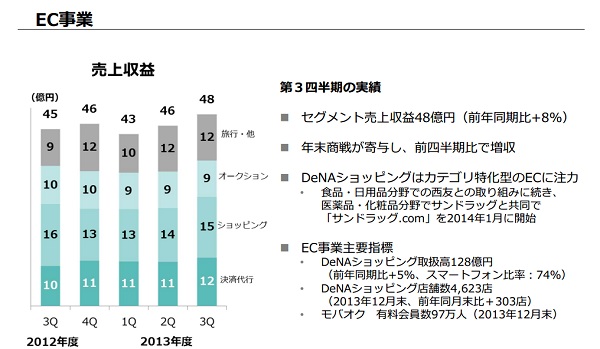

■EC事業:ジャンル特化で1位目指す

EC事業は年末商戦が盛り上がる時期ということもあって、3Qの売上高は前四半期比で増収、前年同期比でも8%増と好調だった。DeNAショッピングではEC化率の低いジャンルに特化し、ナンバーワンを目指す戦略という。具体的には食品と日用品で、スーパーの西友に加え、最近ではドラッグストア大手のサンドラッグと提携を結んでいる。

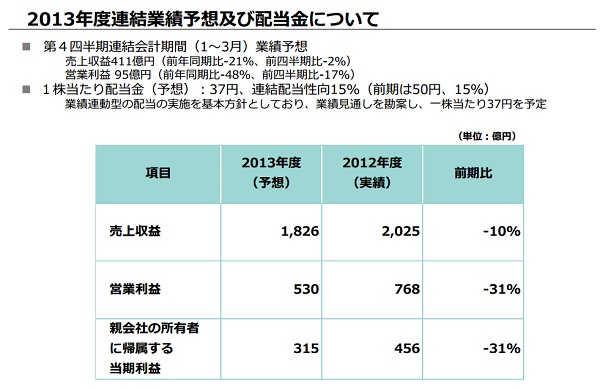

■4Qも減収減益見通し、新規ヒット出現によるコイン消費の増加待ち

4Qの売上高は3Q比で6億円(2%)減の411億円、営業利益で同19億円(17%)減の95億円を見込む。利益減少幅19億円の内訳は、国内外のモバゲーで約10億円、野球などそれ以外で約10億円の減益になるという。国内Mobageのコイン消費額は20億円減の440億円を想定する。新規タイトルの寄与により、2Qから3Qにかけての減少額(43億円)よりも減少ペースが和らぐ見通しだ。

守安社長は「新規ヒットタイトルの寄与で、コイン消費は4Qを底にし、来期に増加を目指す」と繰り返した。プロ野球は4月から開幕するため、4Qと比べると来期1Q(4~6月)はプロ野球部分で10億円程度の増益要因になるという。国内外のコイン消費が予定通り底入れすれば、利益も反転は可能とみる。一方、来期は新規事業の投資規模が不確定要因という。「ゲームの状況にかかわらず、新規事業への投資は一定程度、実施していきたい」と述べた。

■関連リンク(PDFファイル)

・決算説明会資料

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1349億1400万円、営業利益42億0200万円、税引前利益135億9500万円、最終利益88億5700万円(2023年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432