サイバーエージェント決算説明会 「Ameba好調の理由はブログと脱ゲームポータル」…スマホシフトが成功し「収穫期」へ Ameba、ネット広告、ネイティブゲームが好調

サイバーエージェント<4751>は、4月24日、2014年9月期 第2四半期(2013年10月~2014年3月期)の決算説明会を東京都内で開催した。2014年1~3月期の売上高が524億4700万円(前四半期比20.0%増)、営業利益65億円(同53.6%増)と高い成長を見せ、営業利益は過去最高を更新した(以下、断りがない限り、前四半期との比較)。先行投資を終えた「Ameba」が収穫期に入ったことに加え、ネット広告、そしてスマートフォンゲームが伸びたことが主な要因だ。

サイバーエージェント<4751>は、4月24日、2014年9月期 第2四半期(2013年10月~2014年3月期)の決算説明会を東京都内で開催した。2014年1~3月期の売上高が524億4700万円(前四半期比20.0%増)、営業利益65億円(同53.6%増)と高い成長を見せ、営業利益は過去最高を更新した(以下、断りがない限り、前四半期との比較)。先行投資を終えた「Ameba」が収穫期に入ったことに加え、ネット広告、そしてスマートフォンゲームが伸びたことが主な要因だ。決算説明会に臨んだ藤田晋社長(写真)は「年商2000億円が視野に入り、スマートフォン向け売上が全体の約7割を占めるようになった。これまでの決算説明会でも話したが、スマートフォンが収益の大半を占める成長企業であることを足元の成長から証明できたと考えている」と今後の持続的な成長に関して自信を示した(以下、「」は藤田社長の発言)。

さて、決算を見て行く前に、第1四半期(2013年10~12月期)の決算を振り返っておこう。売上高は前四半期(7~9月)比4%増の437億円、営業利益は同22%増の42.6億円と増収・増益となったものの、「ネット広告」、「ゲーム・その他メディア」が減益となり、「Ameba」もかろうじて黒字に転換した印象で、減速感のみられた内容だった。費用を削って利益を出したと言い換えてもいいだろう。

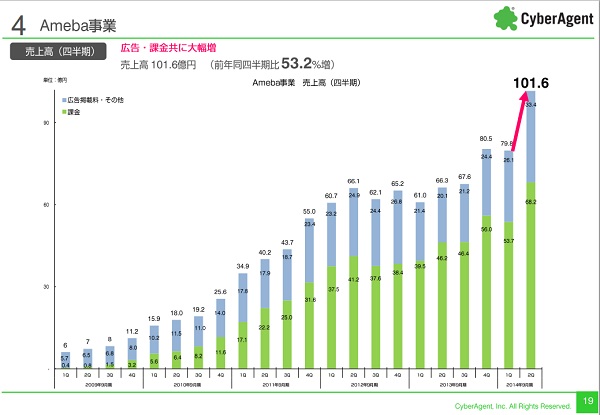

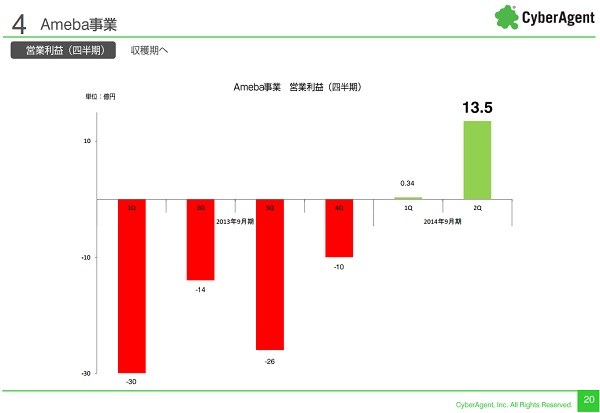

それに対し、今回発表された第2四半期決算では、上記3事業がいずれも増収増益となった。とりわけAmebaは、売上高が前四半期の79.8億円から101.6億円、営業利益が0.34億円から13.5億円と大きく伸びた。単に先行投資(=費用)が減っただけでなく、ユーザーの増加と売り上げの増加に結びつき、大幅な増益という結果となった。文字どおり「収穫期」に入ったといえよう。

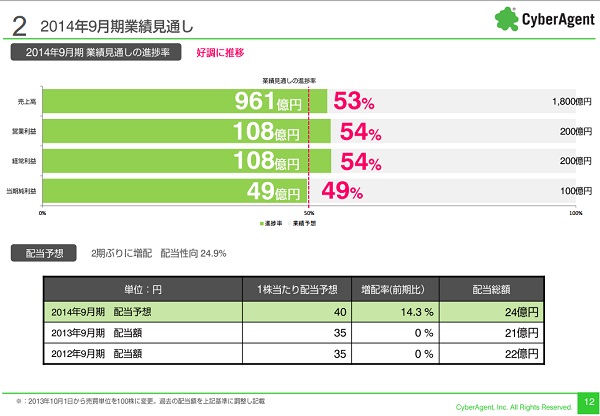

第2四半期までの累計では、売上高961億6200万円(前年同期比17.0%増)、営業利益108億1300万円(同109.1%増)だった。通期計画に対する進ちょく率は、それぞれ53%、54%となった。藤田氏は「足元の利益を犠牲にして、一度しゃがんで次の大きな成長に備えると申し上げたが、その計画どおりに進んでいる。今期の予想営業利益200億円は達成可能と考えており、来期以降も大きな増収増益になる手応えを感じている。」とコメントした。

以下、セグメント別の状況をみていきたい。

■Ameba事業:早い段階で先行投資が回収できるかも

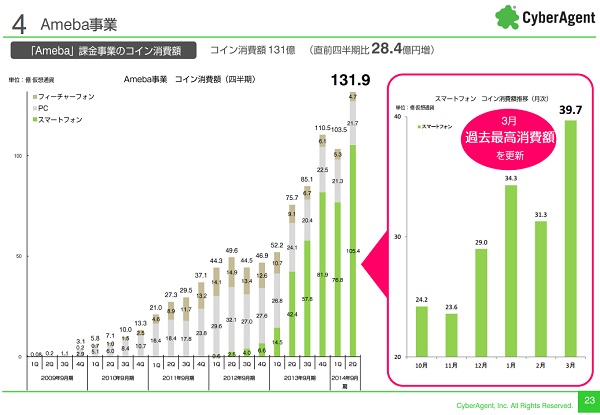

まず、最も増益に寄与したのはAmeba事業だった。売上高101.6億円(前四半期比29.8%増)、営業利益13.5億円(同39.7倍)だった。内訳を見ると、ゲームなどの課金売上が68.2億円(同27.0%増)、広告売上が33.4億円(同28.0%増)となり、四半期ベースでは過去最高の売上高となった。藤田氏は、「前回ギリギリで利益計上となったが、早い段階で先行投資が回収できるかもしれない」と自信をにじませた。

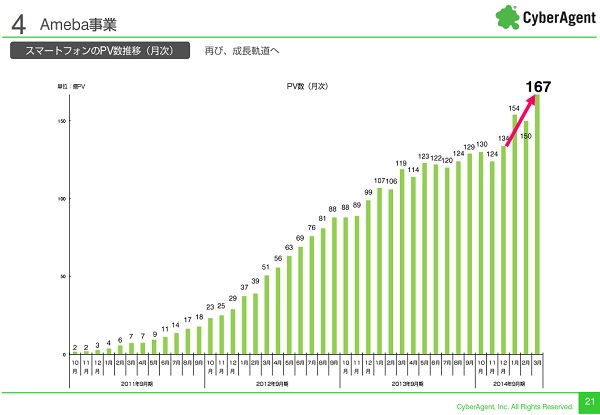

ページビューについては、同11.3%増の167億PVとなり、過去最高を更新した。広告の売り上げに関しては、こうしたPVの伸びに加えて、これまでスマートフォン向けの広告には消極的だった、ナショナルクライアントの出稿が積極的に行われたとのことだった(メディア向けの質疑応答でのコメント)。現在、Ameba10周年記念キャンペーンを行なっており、4月に入ってPVはさらに伸びているという。

課金売上に関しては、コイン消費がスマートフォン向けのゲームを中心に伸び、27.4%増の131.9億コインとなった。とりわけ3月においては39.7億と過去最高の消費額になった。その消費額の半分を占めているのが『ガールフレンド(仮)』だ。1月~3月期においてはテレビCMなどは行わず、イベントやキャンペーン、ゲームのアップデートなど内部施策のみで伸び、3月は月次で過去最高となる18億スペンドとなった。テレビCMは、4月28日からテレビCMを放映する予定で「出来がよく期待している」とのこと。

周知のように、「GREE」や「Mobage」などブラウザゲームが苦戦する傾向にあるが、「Ameba」が好調の理由はなんなのか。その点について、藤田氏は、(1)ブログがあること、(2)ゲームポータルという位置づけでないことをあげた。ブログサービスをアピールしたことで、コミュニティを活性化させる一方く、コミュニティとゲームの相互誘導も行ったことで相乗効果がでているのだ。

サイバーエージェントでは、これまでブログに代わるコミュニティサービスを多く立ち上げ、大喜利やガールズトークなどヒットするサービスがでたものの、万人が使えるような「基幹サービス」といえるものが育たなかった。そうしたなか、あらめてAmebaブログをベースと位置づけ、その上にゲームや各種コミュニティサービスを載せたという。

質疑応答で、ブログのテレビCMを行った理由を問われ、藤田氏は「スマートフォンが主流になり、ゲームポータルの役割は、App StoreやGoogle Playが担うようになったため、ユーザーからゲームサイトの必要性が落ちてきた。AmebaのテレビCMでゲームを打ち出しすぎていたため、ユーザーからゲームサイトと思われてはないけないと考え、AmebaブログのテレビCMを打ち出した。ややディフェンシブな理由だ」と説明した。

続いて、Amebaの課金売上が伸びた要因について聞かれ、「ユーザー数とARPPU(課金会員1人当たりの平均月間売上高)がともに伸びた」と回答した。ただし、テレビCMを行わず、内部施策中心に伸ばしたため、ARPPU主導で伸びたとのことだった。AmebaのARPPUは、6200円と約1000円伸びたという。

■ネット広告事業:びっくりするような伸び方

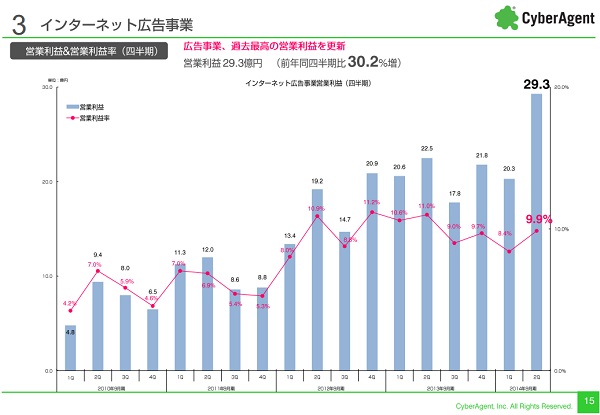

インターネット広告事業は、売上高297.3億円(同22.7%増)、営業利益29.3億円(同44.3%増)と好調そのものだった。営業利益は四半期ベースで過去最高を更新した。藤田氏は「不採算案件を抱えることで売上が伸びることもあるが、営業利益も伸びており、中身が良い。びっくりするような伸び方だ」と振り返った。

質疑応答では、4~6月期は引き続き伸びるのか、アドテクノロジー事業の伸びで利益率は改善するのかという質問に対し、「一般的にネット広告は3月決算に向けた予算消化で伸び、4月からは抑え気味、そして7月~9月から再び伸びることが多い」と前置きした上で、「当社の過去の数字をみると、ベースアップのような形で伸びていることから大きく上下に振れることはない」との見方を示した。そしてセグメントの営業利益率10%は広告代理店業として優秀と考えており、極端に引き上げようという考えはないとのこと。

またネット広告が伸びた理由について聞かれ、「市場が伸びた、サイバーエージェントのシェアが伸びた、景気が良かったといった要因よりも、強いて言えば、スマートフォン広告が伸びたことが要因」と回答した。同社では、スマートフォン広告に早い段階から取り組んでおり、拡大する市場を取り込むことができたという。

■急激に伸びたネイティブゲーム 「ドラクエ」はツーベースだったが大きく伸ばせる

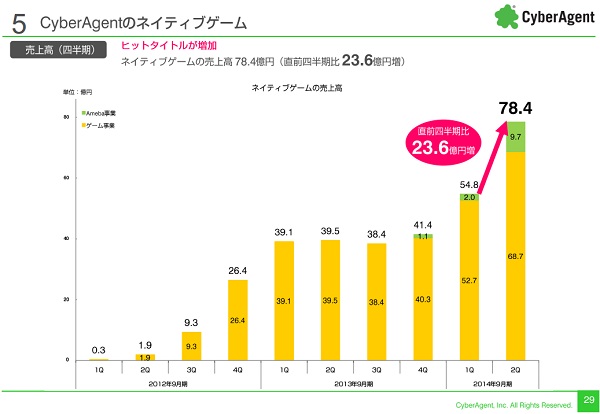

ゲームに占めるネイティブゲームの伸びが著しいことから、ゲーム・その他メディア事業とAmeba事業の中からネイティブゲームを切り出して説明が行われた。ネイティブゲームは、Amebaとして出しているものと、Cygamesやサムザップ、アプリボット、グレンジなどが提供するゲームアプリがあり、その売上高は同43.1%増の78.4億円と急激に伸びた。App Storeの売上ランキングでトップ100に8タイトル入り、常時トップ50に5タイトル入っているような状況にある。

この中でも最も売れているのは、サムザップの提供する『戦国炎舞-KIZNA-』で、いまやトップ5の常連タイトルとなった。また前回の説明会で「ホームランが出たかも」とコメントした『ドラゴンクエストモンスターズスーパーライト』については、「2ベースくらいだった」とトーンダウンしつつも、不具合が徐々に解消されているうえ、テレビCMを使ったプロモーションなどを行うことで、これから大きく伸ばしていくことは可能と見ているという。

藤田氏は、第2四半期のネイティブゲームについて、「市場でどういうポジションが作れるのか読みづらかったが、これから競合がふえても一定の地位を築くことができるという手応えを持った」と振り返った。今後、25タイトルを提供する予定だが、「ヒットタイトルを作るノウハウが蓄積され、ネイティブゲームにおいても組織力ができあがってきた」と語り、ヒット作量産への自信を示した。

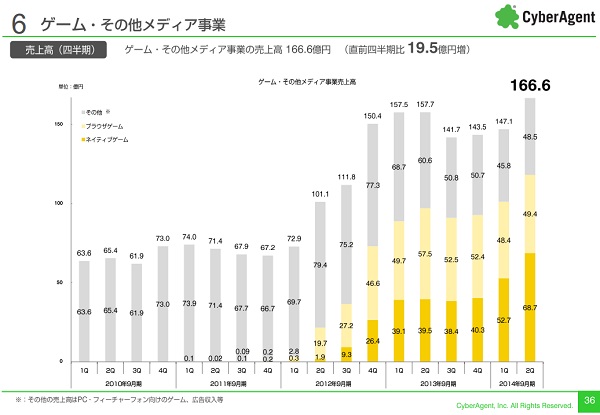

また、ゲーム・その他メディア事業については、売上高166.7億円(同13.3%増)、営業利益24.7億円(同14.3%増)だった。ブラウザゲームについては売上高が2.1%増の49.4億円とプラスとなった。ブラウザゲームの影響力が小さくなっており、今後も下がる見込みのため、簡単に言及するにとどめた。気づいた方も多いかと思うが、「SAP・その他メディア事業」からセグメント名が変わっている。

なお、第1四半期の時点では、今期の予想営業利益200億円のうち、ネット広告が100億円、ゲームが50億円、Amebaが50億円という想定だったが、ゲームについては第2四半期時点で46億円に到達している。前回の決算説明会では保守的にみていると説明していたが、現在、再集計を行っているとのこと。

質疑応答では、海外への取り組みについて質問があり、「当社もグリーもディー・エヌ・エーもプラットフォームごと作るという、日本で成功したモデルを海外でも再現しようとして、苦戦した経緯がある。現在、『Clash of Clans』や『Candy Crush Saga』のように世界的に通用するタイトルを作ることができれば、App StoreやGoogle Playに出していく方針だ。中国や韓国をターゲットにしたタイトルを複数開発している。」とコメントした。

続いて、ネイティブゲームの4~6月期の見通しについて聞かれ、『戦国炎舞-KIZNA-』については引き続き好調で、伸びが期待できること、そして、『ドラゴンクエストモンスターズ スーパーライト』については1~3月期は「おとなしくしていた」が、プロモーション施策などで大きく伸ばせる、と回答した。またメディア向けの質疑応答では、消費増税の影響を聞かれ、「特に影響は見られない」と答えた。

■関連サイト

決算説明会資料

質疑応答

会社情報

- 会社名

- 株式会社サイバーエージェント

- 設立

- 1998年3月

- 代表者

- 代表取締役 藤田 晋

- 決算期

- 9月

- 直近業績

- 売上高7202億0700万円、営業利益245億5700万円、経常利益249億1500万円、最終利益53億3200万円(2023年9月期)

- 上場区分

- 東証プライム

- 証券コード

- 4751