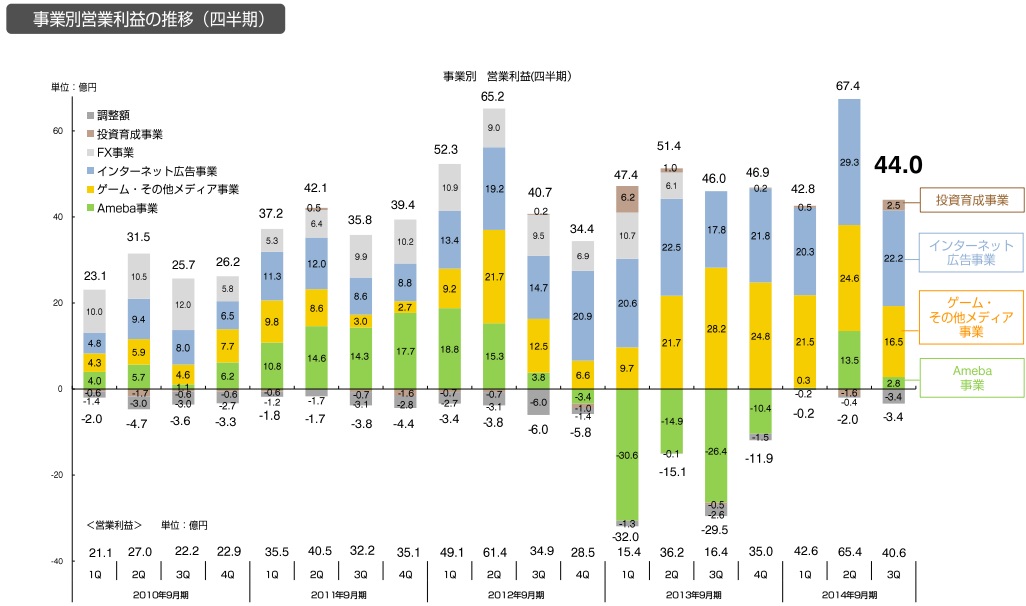

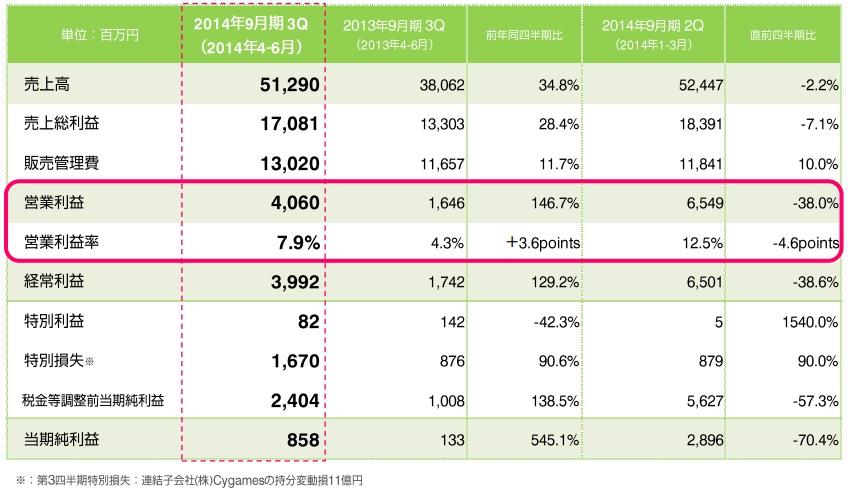

サイバーエージェント<4751>は7月24日、2014年9月期第3四半期(3Q、14年4~6月)の連結決算を発表し、都内で決算説明会を開催した。全体の売上高は前四半期(1~3月)比2%減の512億円、営業利益は同38%減の40億円と減収減益。広告閑散期であることに加え、好調だった前四半期からの反動もあり、主要3事業の全てで減収減益となった。

サイバーエージェント<4751>は7月24日、2014年9月期第3四半期(3Q、14年4~6月)の連結決算を発表し、都内で決算説明会を開催した。全体の売上高は前四半期(1~3月)比2%減の512億円、営業利益は同38%減の40億円と減収減益。広告閑散期であることに加え、好調だった前四半期からの反動もあり、主要3事業の全てで減収減益となった。説明会に臨んだ藤田晋社長は4~6月の実績について「正直、あまり良くない決算。思っていたよりも不振だった」と述べた。Ameba事業の伸び悩みが要因のひとつといい、同事業の構造改革を発表した。現在のAmeba事業の人員規模を維持するほどの急成長が見込めないと判断し、「後手に回らないよう」業績がまだ良好なうちに構造改革に踏み切る。

藤田社長は説明会でAmeba事業の構造改革について、時間を割いて説明した。様々な事業環境の変化を踏まえ、スマートフォンにおいて「ブラウザで急成長すること、独自でプラットフォーム作ることが難しくなっている」と改革実施の背景を述べた。(以下、断りがなければ、かぎ括弧内は藤田社長の発言。図表は説明会資料からの抜粋)

■広告費増、Cygamesの持分変動損など減益要因重なる

藤田社長は「例年伸び悩む3Qとはいえ、下限でも50億円と見込んでいた営業利益が40億円で着地した」と、利益の減速感を認めた。Ameba事業の不振や広告閑散期、3月に伸びた反動のほか、CMなど大型プロモーションを3Qに集中させたこと、4月に265人の新卒を受け入れたことで人件費が増えたことを理由として挙げた。同社の連結役職員数はついに3000人を突破した。

なお、4Qの業績は持ち直し、広告費など3Qに膨らんだ費用も減少する見込みという。4Qの営業利益は「2Q並、もしくは過去最高益を狙える期にできると思っている」と自信を語った。業績予想の達成や、来期の増収増益についても「手ごたえがある」という。

なお、純利益は前四半期に比べて20億円程度落ち込んだ。Cygames の経営陣に配っていたストックオプションの行使に伴い、持分変動損を特別損失として11億円計上したことが響いた。

以下、主要事業別に、説明会の内容を報告していく。

■Ameba事業…減収減益、構造改革で「ブラウザプラットフォーム戦略を転換」

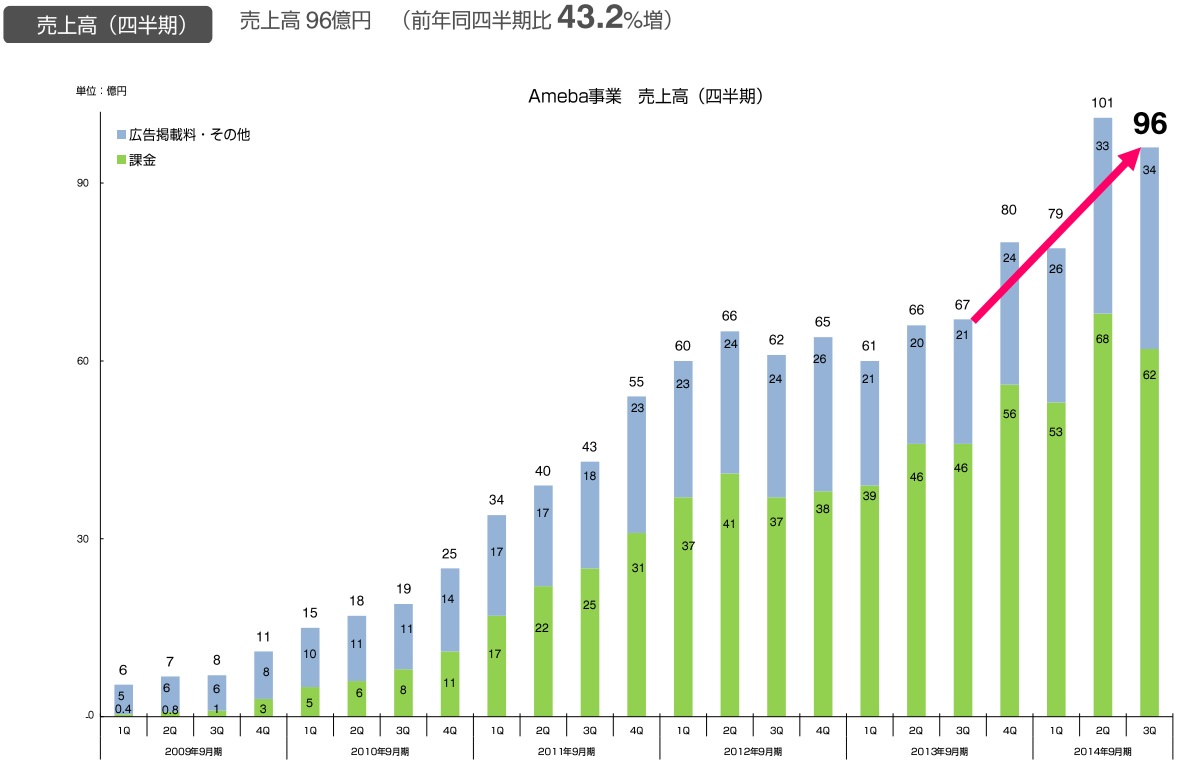

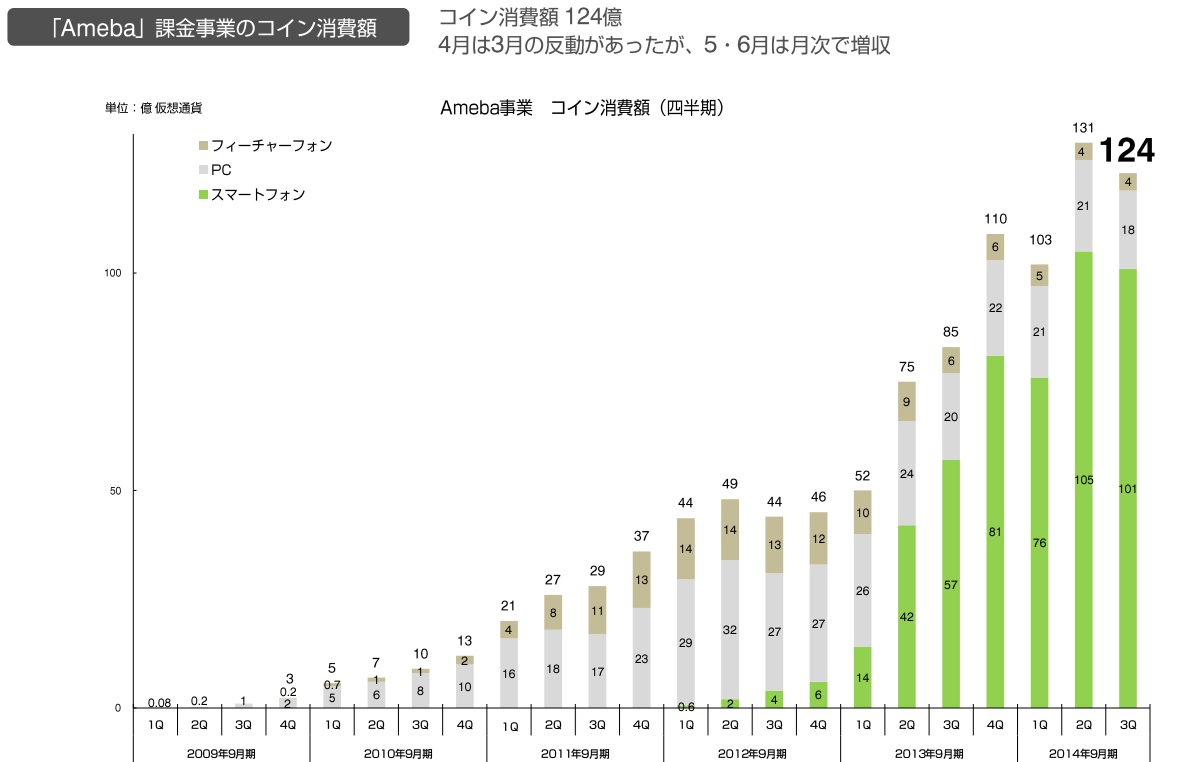

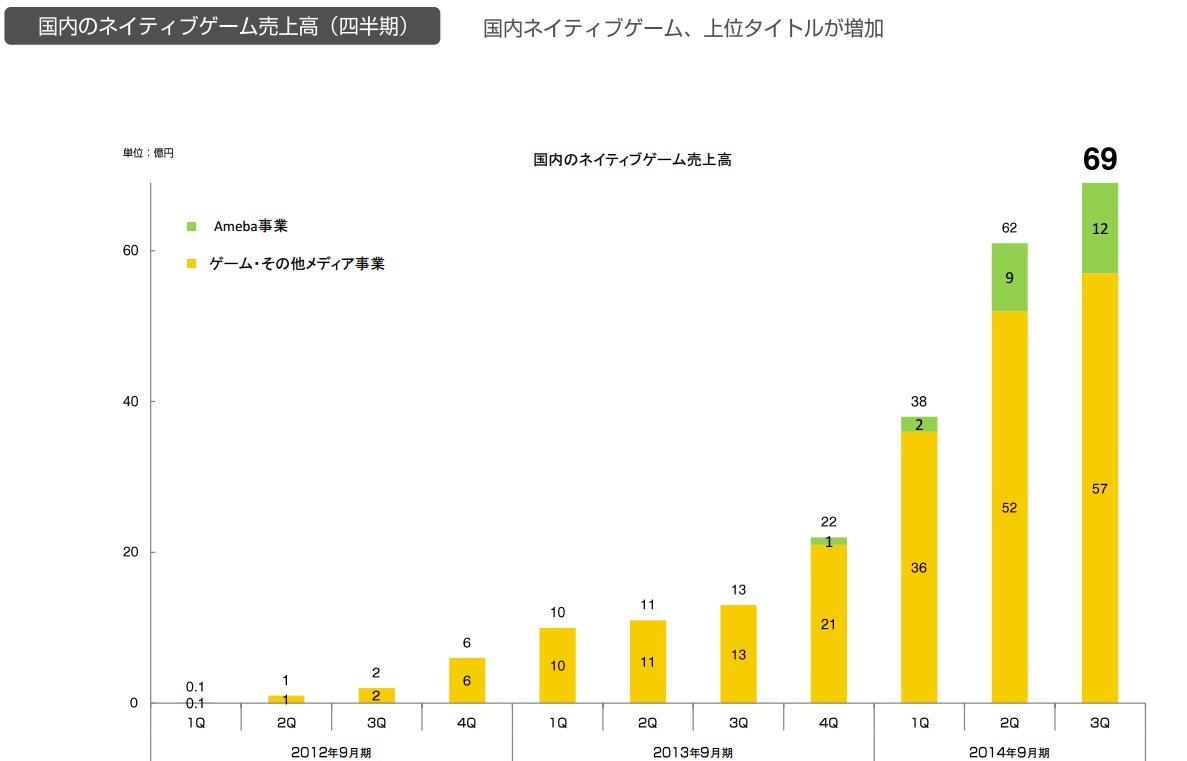

Ameba事業の3Qの売上高は96億円(前年同期比43%増、前四半期比5%減)、営業利益は2億円(前年同期は26億円の赤字、前四半期比8割減)と、前四半期比で減収減益となった。当初15億円を見込んでいた3Qの営業益が2億円にとどまった理由として「ゲームが思った通りに伸びなかった」ことを挙げた。通期の営業利益も50億円を目指していたが、「半分(25億円)くらいになりそう」だという。

▼Ameba事業の状況

今回の決算説明会で、藤田社長(写真)はこのAmeba事業で実施する構造改革について、多くの時間を割いた。この1年半ほどで大きく成長したAmeba事業は「決してじり貧になっているわけではない」と指摘しつつ、「早めに思い切った構造改革に動いたほうが得策」と判断したという。

今回の決算説明会で、藤田社長(写真)はこのAmeba事業で実施する構造改革について、多くの時間を割いた。この1年半ほどで大きく成長したAmeba事業は「決してじり貧になっているわけではない」と指摘しつつ、「早めに思い切った構造改革に動いたほうが得策」と判断したという。構造改革の概要については、こちらの記事で説明したが、藤田社長の説明を踏まえながら、振り返っておこう。

構造改革は、Ameba事業の人員を現在の約1600名から約800名に半減させ、同事業から離れる800名を新たな成長分野に異動させるというもの。「急速に売上が成長するという前提の組織規模になっているため、適正規模に戻す。リスタート後は、急成長の可能性があるフルネイティブアプリサービスに力を入れていく」という。

Ameba事業ではこれまで、ゲームやコミュニティサービスを提供し、スマートフォンにおいてブラウザのプラットフォームを構築する戦略を推し進めてきた。個々のネイティブアプリというよりは、ブラウザの自社プラットフォームに誘導し、そこでユーザーに回遊してもらうという戦略だ。

だが、今回の構造改革で、戦略を転換し、フルネイティブアプリ強化に経営資源を振り向ける。ブラウザプラットフォームとしてのAmebaは一定の安定した収益が得られるものに成長したが、「現在のスマホの事業環境を見ると、急激に拡大させるのは難しい」と説明。「新規にフルネイティブアプリを出し、ヒットアプリから他アプリに誘導するという形をとっていく」という。

■Ameba事業…3事業本部を新設、ネイティブアプリや音楽・動画サービスを展開へ

今回の構造改革で、CP事業本部、コミュニティ事業本部、新規事業本部の3事業本部を新設し、Ameba事業から離れる800名を異動させる。いずれも個別採算で、藤田社長はAmebaにこの3事業を加えた4つの事業本部を管轄する。「7~9月で構造改革を終え、10月以降はこの体制でやっていく」予定だ。

CP事業本部は、従来注力してきたゲームとコミュニティ以外の分野のフルネイティブアプリを展開。すでにコンテンツ、メディアを持っている企業との提携を中心にやっていくという。

コミュニティ事業本部は、Amebaの既存コミュニティサービスの運営を移管し、サービスのフルネイティブアプリ化を進める。コミュニティ本部は「2015年9月期中に単体で黒字化させる」方針だ。

新規事業では、音楽や動画などに関連する新規サービスの創出を目指す。いくつか新会社を準備している段階とのこと。音楽関連の新規事業については、例として「Spotify」などの名前も挙げ、音楽ストリーミングサービスを検討していることも明かした。

■Ameba事業…構造改革、どうしてこのタイミングで?

会場からは「Ameba事業の構造改革はタイミングとして早いのではないか」という指摘が出てきた。

藤田社長は構造改革に踏み切った理由として「アップルやグーグルの影響力、ユーザーのスマホ使用動向など様々な事業環境を考慮すると、短期間で(規模が)2~3倍になるような事業には、フルネイティブアプリを展開する必要がある」と説明。また、スマホにおいて「独自のプラットフォーム作っていくという考え方が極めて難しくなっている、というのも大きなきっかけの一つ」といい、「整理するには良いタイミング」と述べた。

Ameba事業については、「急速に売り上げ伸ばし、1600名(うち1000名が正社員)の体制を飲み込んで利益を出せると考えていたが、その点は白旗を上げざるをえない。急成長できるような事業環境ではない」という。「ブラウザに絞り込んだ3年前は、ブラウザかアプリか、(ユーザーの行動が)どちらかに転ぶかよく分からなかった」との振り返りも語った。

構造改革後のAmebaの姿についても、質問が相次いだ。

Ameba事業そのものは、ブラウザプラットフォームとして残す。コミュニティサービスは大半を新設の事業本部に移管するが、もともと売上に占める構成比は小さいため、Ameba事業全体への影響はほとんどないという。収益の中心はゲームの課金収入とブログなどの広告収入。Ameba事業内でも新規にフルネイティブアプリを開発し、ヒットを狙っていく。

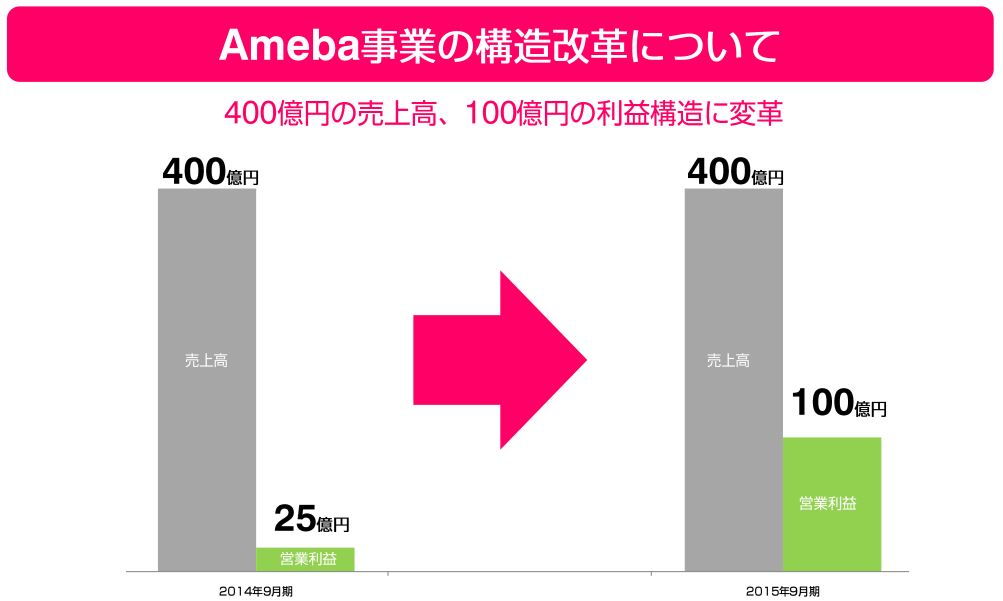

藤田社長は「通年の売上が400億円規模のAmeba事業は、人員800名で十分に運営、売上維持、新規分野への投資が可能」と説明。「LINEが(通年の)売上400億円、600人規模でやっており、Amebaの800人はメディアを運営する規模としては適正」と述べた。

人員を半減したAmeba事業は緩やかな売り上げ成長を維持し、同じ400億円規模の売上で100億円の営業利益が出せる体質を目指す。

■ゲーム事業…もう少しで「残存者利益の世界」に

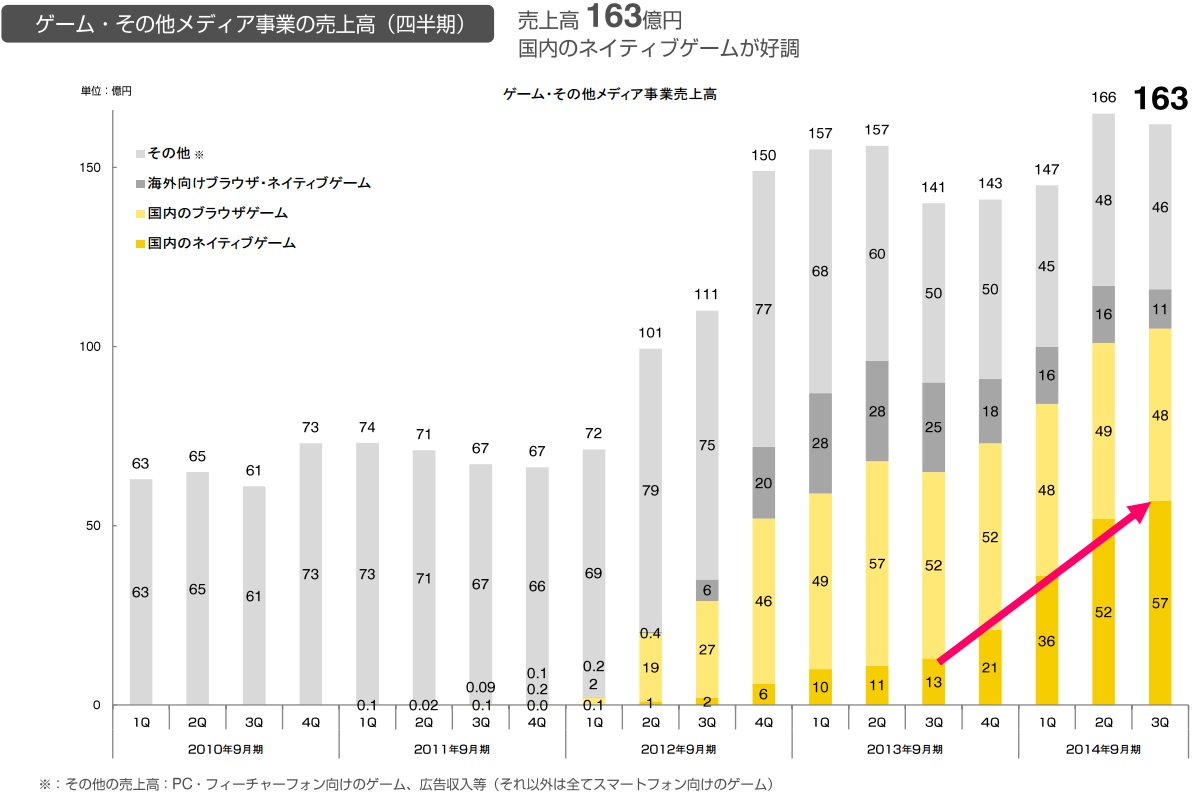

ゲーム・その他メディア事業の3Qの売上高は163億円(前年同期比15%増、前四半期比2%減)、営業利益16億円(前年同期比42%減、前四半期比33%減)と、こちらも前四半期比で減収減益。売上高が横ばいの状況だが「中身を見るとブラウザからネイティブへの転換は順調に進んでいる」とのこと。

同事業では4~6月に新作ゲームを8本リリースした。なかでも、『グランブルーファンタジー』(Cygames)と『ポコロンダンジョンズ』(グレンジ)は「手ごたえがある」という。新規作品でヒットを出すことが難しくなってきているものの、現状のヒット創出率であれば「十分」との考えも示した。

なお、ゲーム事業について「もう少しやりきったら残存者利益の世界になる」との読みも明かした。

■ネット広告事業…アドテクノロジー事業の成長に自信

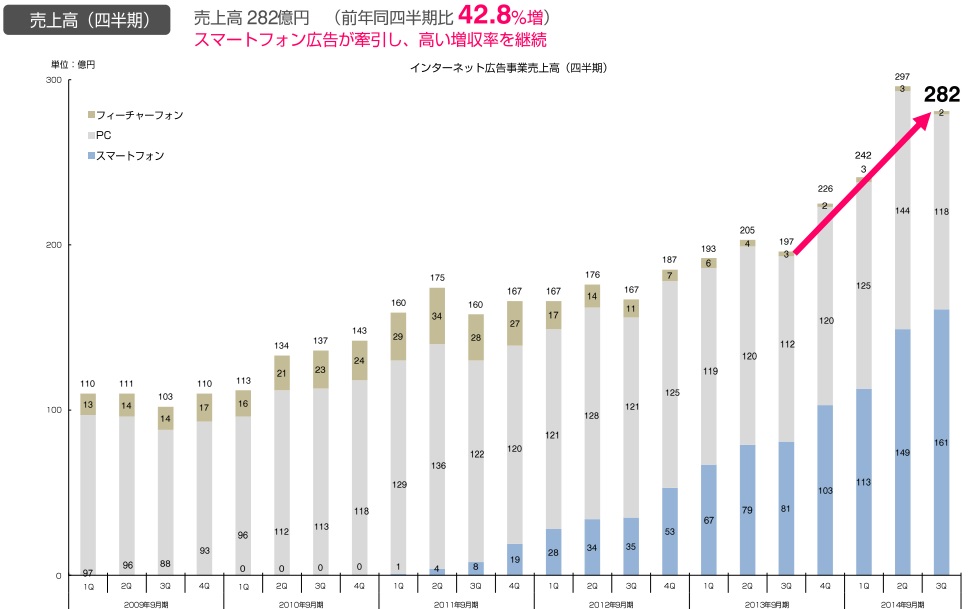

ネット広告事業の3Qの売上高は282億円(前年同期比43%増、前四半期比5%減)、営業利益は22億円(前年同期比25%増、前四半期比24%減)と、前四半期に比べて減収減益となった。とはいえ「会社全体で見ても状況が良い事業。閑散期とはいえ良い数字」とのこと。広告事業の利益率が低下しているが、リスティング広告分野でシェア獲得戦略を取ったことによる一時的なものという。

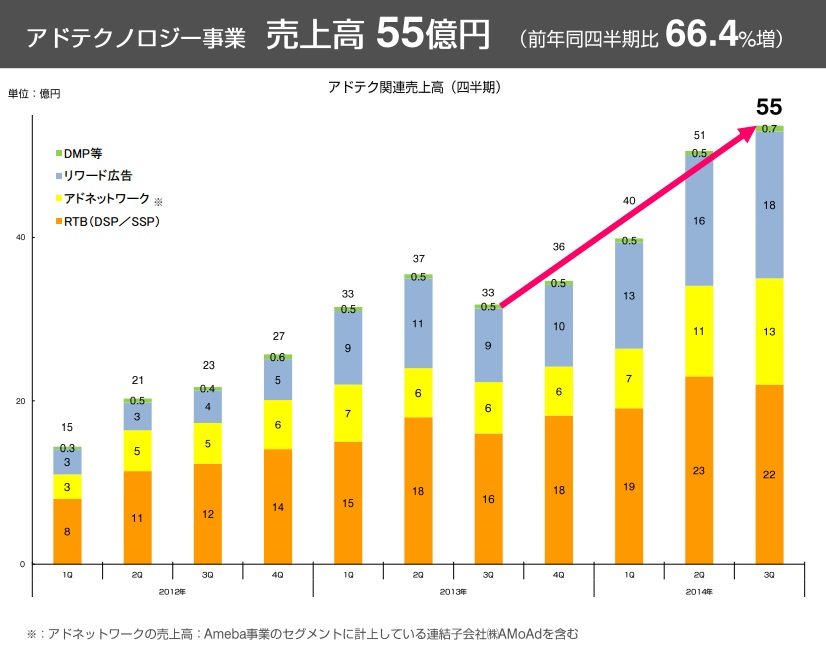

藤田社長が期待を込めて紹介したのが、アドテクノロジー事業の成長だ。3Qの売上高は55億円と前年同期比で66%増、前四半期比でも8%増と、成長が続いている。データマネジメントプラットフォーム(DMP)やアドネットワーク、ネット広告枠のオンライン取引プラットフォーム(DSP/SSP)などで、「規模と網羅性は国内で最大級」という。

アドテクノロジー事業では、複数の連結子会社間で領域が重複しているものの、独立心を強く持っているマイクロアド以外のアドテクノロジー事業は、アドテク本部という統括組織に属しており、シナジーを出せているという。

ネット広告事業の競争環境については、「以前に比べると参入障壁が高まっており、競争環境は厳しくないと感じている」と話していた。

■投資育成事業…VOYAGE株売却で計上の営業益27億円は「賞与原資」に

2012年5月にMBO(経営陣による買収)でサイバーエージェントグループから独立したVOYAGE GROUPが、7月に東証マザーズ市場に上場した。サイバーエージェントは保有していた同社株の約半分を売却したという。

売却に伴い、投資育成事業では、営業利益に27億円を計上予定という。この利益は、今期の200億円の業績予想とは別勘定といい、「一部を決算賞与の原資にする」考えを示した。

また、メッセンジャーアプリ「カカオトーク」で知られる韓国のKakao社の株式を保有しており、「現在の株価だと40億円くらいの含み益が出ている」と明かした。なお、Kakaoは韓国で最大級のインターネットポータルであるDaumとの合併を控えている。

■関連リンク(PDFファイル)

・決算説明会資料

・質疑応答集

会社情報

- 会社名

- 株式会社サイバーエージェント

- 設立

- 1998年3月

- 代表者

- 代表取締役 藤田 晋

- 決算期

- 9月

- 直近業績

- 売上高7202億0700万円、営業利益245億5700万円、経常利益249億1500万円、最終利益53億3200万円(2023年9月期)

- 上場区分

- 東証プライム

- 証券コード

- 4751