昨今、次なる成長市場としてASEAN(東南アジア10か国から成る東南アジア諸国連合)に注目が集まっている。ソーシャルゲーム業界においても、グローバルでの急速なスマートフォンの普及に伴い、ASEANへの展開を検討する企業が増えてきている。

今回、そうした中での「ASEAN地域におけるモバイルソーシャルゲームの市場動向」について、 有限責任監査法人トーマツの美田 和成氏にインタビューを行った。

―――: よろしくお願いいたします。まず、基本的なことを伺いたいのですが、お仕事について教えていただけますか。

デロイトトーマツのコンサルティング部門で、エンタテインメント/メディア領域を担当するコンサルタントをしております。前職がDeNAでしたのでゲーム業界も担当させていただいており、ゲーム業界の市場調査や、ゲーム会社の組織づくり、海外展開、M&A等のお手伝いをしております。仕事柄、守秘義務がありますので、お話できることは限られているのですが、よろしくお願いいたします。

デロイトトーマツのコンサルティング部門で、エンタテインメント/メディア領域を担当するコンサルタントをしております。前職がDeNAでしたのでゲーム業界も担当させていただいており、ゲーム業界の市場調査や、ゲーム会社の組織づくり、海外展開、M&A等のお手伝いをしております。仕事柄、守秘義務がありますので、お話できることは限られているのですが、よろしくお願いいたします。

――:ゲーム会社の海外展開のコンサルティングとは具体的にどのような内容になりますでしょうか。

まず事業戦略を作成するタイミングで、グローバルの市場調査(市場規模算定、ゲーム・ハードトレンド分析)を行い、市場魅力度と適社度の視点で展開する国の優先順位を決定します。

そこで海外に展開すると決めた場合、その国での展開シナリオを検討します。具体的には国別のゲームトレンドやハードトレンド(通信速度、OS、デバイス等)を基に、タイトルポートフォリオを作成し、開発、運用、パブリッシングの体制を検討していきますが、その際アライアンス先企業のリストアップ・お引き合わせと同時に、M&Aもオプションとして検討します。そして最終的に現地に拠点を構える場合は現地法人設立までサポートさせていただきます。

――:ゲーム業界における海外展開は過去・現在でみるとどのような状況でしょうか。

従来より、コンソール領域については海外展開は一般的です。しかしそれは主に北米、欧州を指しており、アジア圏についてはハードの普及・流通・価格等の課題から優先順位は低く、「アジアは捨てる市場」と認識してる企業も少なくありません。一方、モバイル領域については、スマートフォンの普及によりハードの障壁が非常に低くなったことや、アジア圏でのアニメを中心とした日本のコンテンツの人気の高さもあり、北米、欧州よりもむしろアジア圏を優先する企業が多いですね。

――:なるほど。モバイル領域についてはアジア圏に注目が集まっている訳ですね。アジアというとまず中国をイメージしますが。

はい。市場規模の大きさでは中国は無視できません。2014年度の市場規模は日本を超えたというレポートもあり、今後より巨大な市場になることが予測されます。実際、2011年頃から日本企業が中国にゲームを展開(その逆も)する動きも始まりましたが、現時点で大きな成功モデルは生まれておりません。

その背景としてゲームトレンドが日本とは大きく異なっており、日本のゲームをそのまま持っていっても中国ユーザーに支持されるケースは少ない事が挙げられます。開発の初期段階から現地の開発会社と組まないと市場にマッチしたゲームにならないケースが多く、IP系以外では戦いにくい市場になっているように思われます。

但し、IP系であってもリリース直後はそれなりのダウンロードが期待できますが、中長期でヒットした案件も未だ出てきていません。そのような背景もあり、一昨年より台湾に注目が集まっておりますね。

――:台湾に注目が集まっている理由はなんでしょうか。

一つには、地理的に近い台湾をハブに中華圏(中国本土、香港、マカオ)を攻めるという構図です。

二つ目には、アニメを中心とした日本文化が浸透していることや、ゲームトレンドの類似性が高く(ファンタジー×RPGやカードバトルがシェアの大半を占める)、日本のヒットタイトルをそのまま持っていっても受け入れられやすいというのも理由のひとつです。実際に日本のゲームをローカライズ無しで日本語のままプレイして楽しむ台湾ユーザーも数多く存在します。

また、これは不思議なのですが、台湾のゲーム会社は自社でゲーム開発をするよりも他国のヒットタイトルを獲得してパブリッシングすることに意欲的なんですね。ゲーム会社が開発者を育成しても独立してしまうというジレンマがあるようです。

そのような背景もあり台湾パブリッシャーの日本タイトルへの関心・依存度も高く、昨年あたりまでは日本のゲーム会社にとって参入しやすいマーケットでしたね。

――:現状はいかがでしょうか。

まず一つ目の「台湾をハブにして中華圏を」、という部分についてはそれほど機能していないように思います。当たり前ですが台湾と中国は違いますし、台湾のゲーム会社の親会社が中国系というケースはありますがそれが直接的に中華圏へのパスになるケースも少なく、台湾と中国は別マーケットとして戦略を構築する必要があります。但し、サンプルが一気に3~4カ国取れるという側面もあり、テストマーケティングとして有意義であったと捉える企業は一定数存在します。

また台湾のゲーム市場規模は拡大しておりますが、そもそも人口が2300万人と少なく市場規模は限定的です。競合の進出も増える中で依存できるマーケットではなくなりつつあります。そこで次なる市場としてASEANに注目するゲーム会社が増えてきております。

――:なるほど。そこでASEANに注目が集まっている訳ですね。ASEANといってもたくさんの国がありますが。

そうですね。2~3年ほど前は「ASEAN」という集合体を意識して動いているというよりは、ASEANの中の特定の国に注目して動いているという状況でした。というのもASEANは、経済規模、人口、宗教、文化など様々な国が集まった多様な集合体ですから。ところが昨年あたりからは、「ASEAN」全体を主力エリアとして捉え、国別に戦略を策定する会社が増えて来ております。

――:ASEAN全体と向き合うようになってきているわけですね。ASEANの魅力はどこにありますでしょうか。

ゲーム業界に限らず、ここ数年ASEANには非常に注目が集まっております。「少子高齢化が進む日本は将来的に厳しく、一方でシンガポールを初めとしたASEANの未来は明るい」という文脈で語られることが多いですね。

ただ当たり前ですが完全な国というものは存在せず、展開する上でのメリット、デメリットは当然ありますので、その両面を見た上で判断すべきであると思います。その上でASEANの魅力を挙げると、①市場成長率、②日本への好感度の高さ、③物理的な近さの3つが挙げられます。

――:①の市場成長率についてはいかがでしょうか。

ASEANはこの10年、世界平均を大きく上回る高成長を実現しました。2002年~2013年の名目GDP推移を見てみると、世界平均7.3%に比べ、ASEANは平均12.7%という高い成長を遂げています。この高成長を支えているのが、増大する民間消費です。2013年におけるGDPに占める民間消費の割合が中国では37%であるのに対し、ASEANでは約55%となっています。

成長性にも目を見張るものがあります。2003年に日本の約6分の1でしかなかった民間消費は、2013年には約3分の1の水準にまで達しています。2003年のASEANの民間消費4,248億ドルに対し、日本の民間消費は2兆4,323億ドル。2013年にはそれぞれ、1兆2,806億ドル、2兆9,264億ドルになっています。

――:なぜここまで民間消費が拡大したのでしょうか。

民間消費は地域内の人口増加、特に生産年齢人口(15~64歳)の増加によって支えられています。その点ASEANは平均年齢が20代ですから、労働力としても消費力としても期待できます。

実際ベトナムやカンボジアの街を歩いていても本当に若い人ばかりで、街中熱気に包まれてますよね。帰国直後は日本が、よく言えば落ち着いた、悪く言うと活気を失った国に感じます。

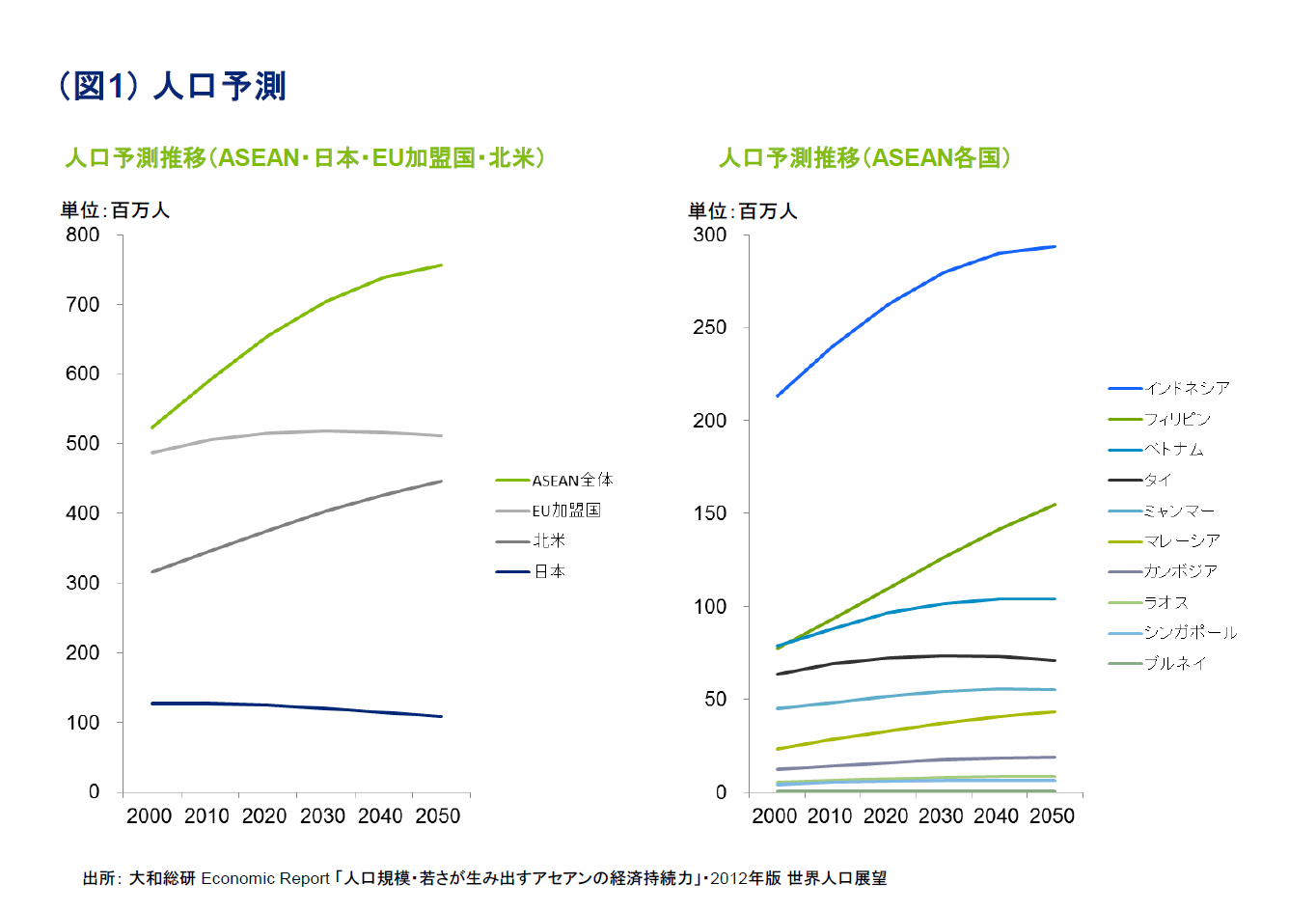

ASEANの総人口についても、1990年からの25年間で約2億人増加し現時点で約6億人。日本の5倍であり、北米、EUを上回る巨大な市場で、今後も伸び続けます(図1参照)。また2010年には人口ボーナス期に突入しましたが、この人口ボーナスは2035年頃まで続くと見られています。

――:人口ボーナス期とはどのような期間を指しますか。

人口ボーナス期とは、生産年齢人口が子どもや高齢者などそれ以外の人口(従属人口)の2倍以上ある状態を示します。労働力が豊富となり、労働人口を軸として消費が活発化し、税収も増えることから経済発展がしやすいとされます。

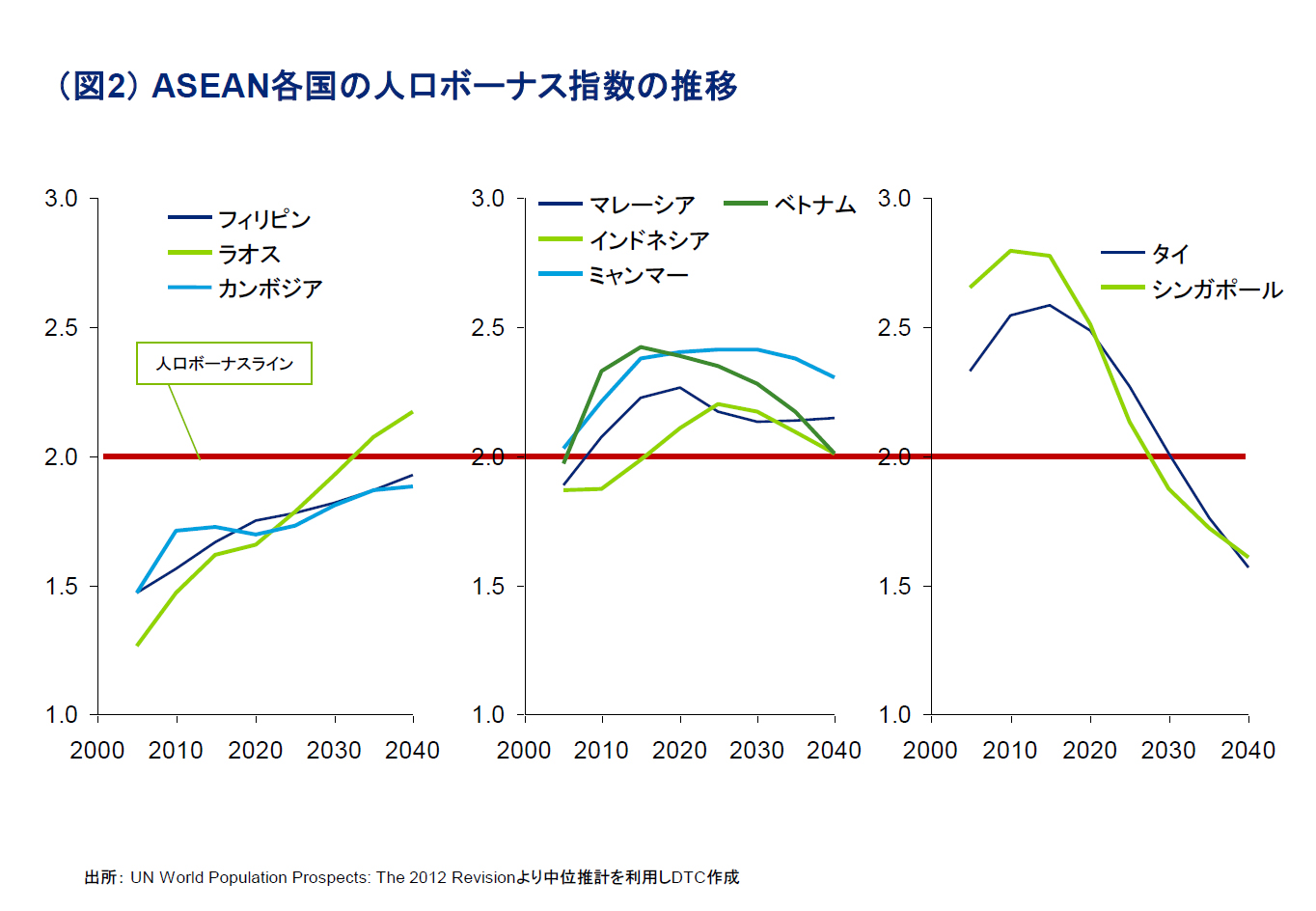

国別の人口ボーナスがどうなるかを見ることも重要です。同じASEAN内でも、国により人口ボーナス期に大きなばらつきがあります(図2参照)。例えばフィリピンやラオス、カンボジアといった国々は右肩上がりの成長はしているものの、まだ人口ボーナス期を迎えていません。これらの国では、中長期的視点に立った参入時期の検討が必要になります。

一方で、タイやシンガポールは、いち早く人口ボーナス期に入り、すでにそのピークを迎えています。今後は日本同様に労働人口の減少を迎え、来たる人口オーナス期に向けた高付加価値型の産業への転換が求められています。国ごとの人口ボーナスや人口動態のばらつきは、今後の事業やビジネスにも大きな影響を与えていくと想定できます。

ゲーム事業においても、各国の人口ボーナス期毎に取りうる戦略も変わってきます。ASEANに注力しているゲーム会社は、国別に、展開時期や企画・開発・運用・パブリッシングなどの体制構築の検討・準備をすすめております。

――:ASEANにおけるソーシャルゲームの市場規模、成長率はいかがでしょうか。

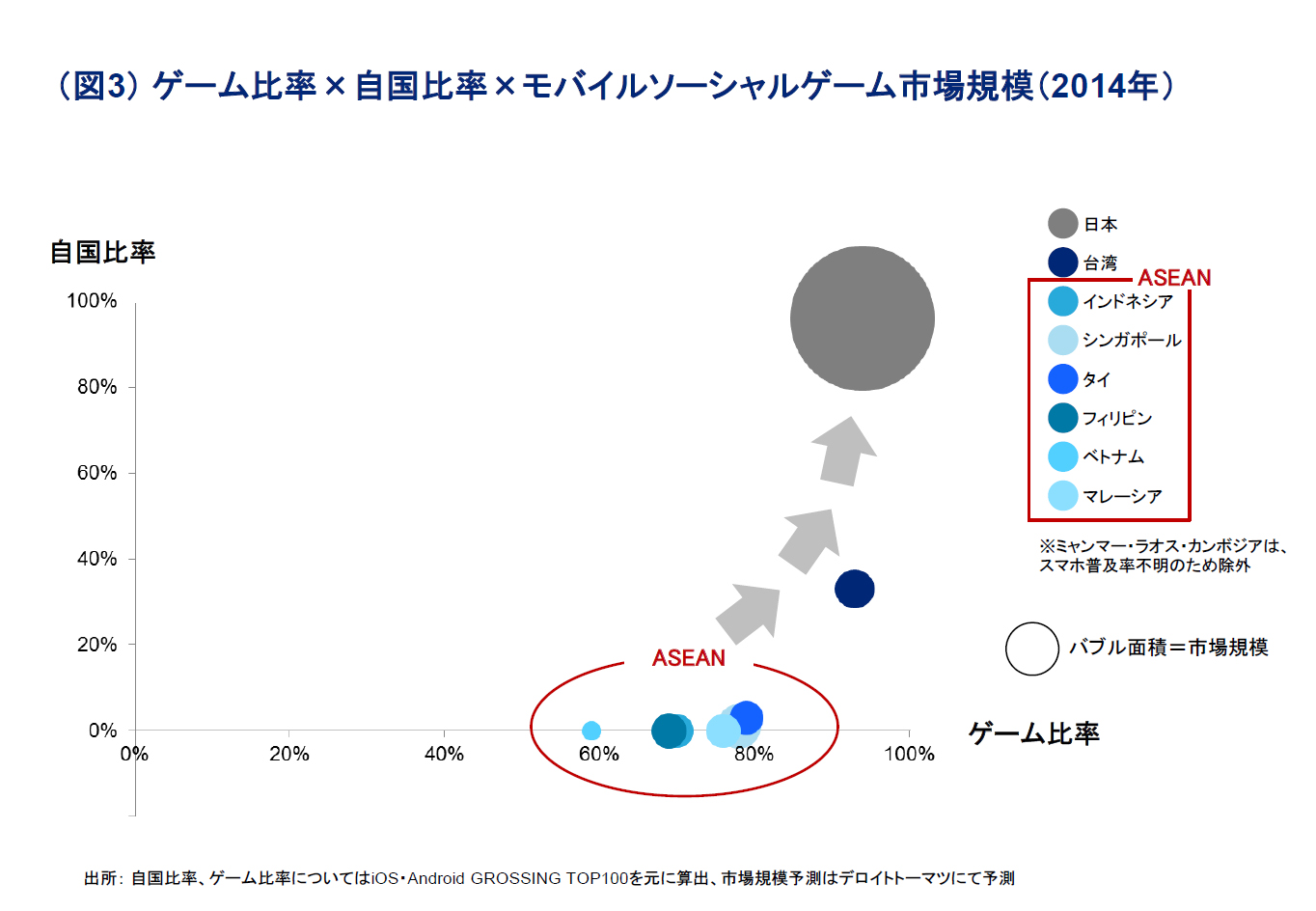

現時点でのASEANのソーシャルゲーム市場規模は、まだ小さく発展途上です(図3参照)。ソーシャルゲームの市場規模は「一人当たりGDP」×「スマホユーザー数」と非常に相関が高いのですが、各国の両指標の数値が現時点で小さいためです。

また、iOS、AndroidのTOPGrossingに占める「自国ゲーム比率」は0に近く、現地の開発会社が非常に少ないため完全輸入依存型です。ここは日本のプレイヤーにとってチャンスとも捉えられますね。さらにアプリ全体に閉める「ゲーム比率」が70%台と少ないのも特徴です。日本やUS、欧州などの先進国は90%後半であり、近代化するに従いアプリのゲーム比率が高くなる傾向があります。

――:現時点では発展途上なわけですね。

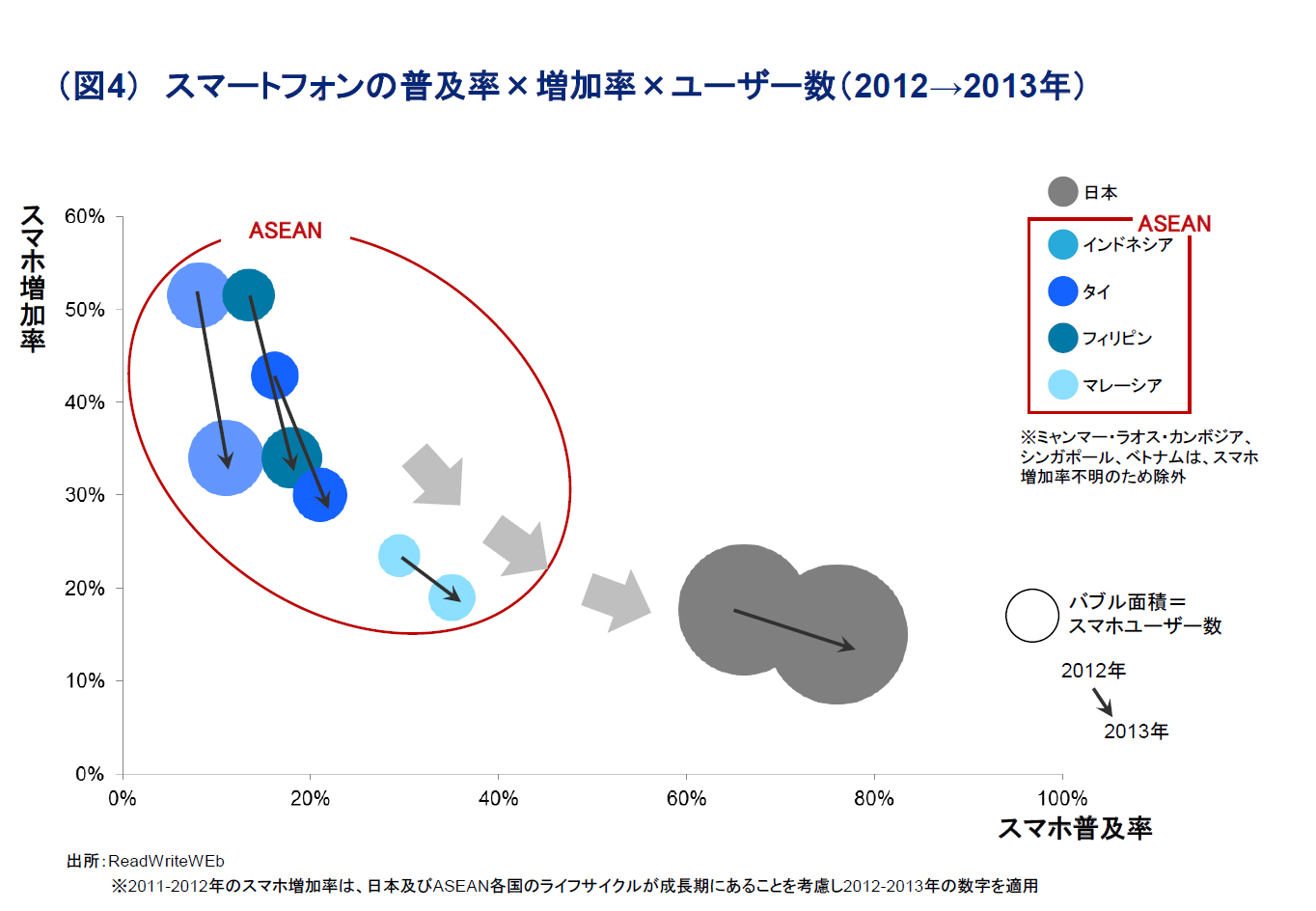

はい、現時点ではそうですね。一方、今後の成長には目を見張るものがあります。ソーシャルゲームの市場規模は、「一人当たりGDP」×「スマホユーザー数」に比例するという点に触れましたが、ASEANのスマホの普及率は急速に拡大しており、ソーシャルゲームの市場規模もそれに併せて急成長する見込みです(図4参照)。

例えばインドネシアは2.4億人の人口を抱えるASEAN最大の国です(世界でも第四位)。2013年時点のスマホ普及率は11%と低い(日本は76%)ですが、一方でスマホ増加率が34%と高く今後急速にスマホの普及率は上昇し、スマホユーザー数も急拡大します。

人口が非常に多いため、日本並みのスマホ普及率に達した場合、2億人近いユーザーが存在する計算になります。昨年末あたりからこのようなインドネシアのポテンシャルに注目して布石を打ち始めているゲーム会社は大手・中小問わず増えております。

ただし、短期的にみると通信速度等のインフラが未整備であることや、一人当たりGDPが低いため購買力が低いこと、また都市部と地方でのインフラ状況や所得格差が多い点などは考慮しておく必要があります。またASEANは国ごとで宗教が異なるケースがありますが、宗教毎にキャラクターや動物などの画像、デザインも配慮する必要があります。この点が参入に際しデメリットとして検討・配慮すべき点かと思います。

――:②の日本の好感度の高さについてはいかがでしょうか。

外務省平成25年度「ASEANにおける対日世論調査」によると、ASEANの重要なパートナーとして、現在、将来ともに日本はトップです。また信頼できる国としても日本は、2位のアメリカを大きく離してトップです(図5参照)。好感度だけでなく、ご存知のように日本のアニメなどのコンテンツは非常に人気が高く、文化面でのFIT感も高いですね。

――:なるほど。そういう意味で日本はゲーム会社は有利なポジションにいるわけですね。

有利だと思います。日本の現実に目を向けると、ご存知のように日本は少子高齢化が急速に進んでます。よく少子高齢化、といいますが、アメリカなどは高齢化が進む一方、子供も含めた人口は増えてます。日本は少子化と高齢化の両方が同時に起こる、ダブルパンチなんですね。人口減少に伴い消費は落ち込み負担は増える一方で、債務は膨らみ、通貨の価値が落ちていく可能性も孕んでおります。

長期的に明るい材料はあまり見当たりませんが、目を外に向けると日本はこのようにASEANには愛されていて、また③つ目の魅力としてこの巨大な市場と物理的距離も近い。これを活かさない手はありませんね。

今回はASEAN全体がテーマになりましたが、国ごとに特性が大きく異なりますので、次回以降国別のゲームトレンドや参入方法について解説させていただければと思います。

――:本日はありがとうございました。

今回、そうした中での「ASEAN地域におけるモバイルソーシャルゲームの市場動向」について、 有限責任監査法人トーマツの美田 和成氏にインタビューを行った。

■“モバイルゲーム事業でASEANに参入する”…そのメリット・デメリットとは

―――: よろしくお願いいたします。まず、基本的なことを伺いたいのですが、お仕事について教えていただけますか。

デロイトトーマツのコンサルティング部門で、エンタテインメント/メディア領域を担当するコンサルタントをしております。前職がDeNAでしたのでゲーム業界も担当させていただいており、ゲーム業界の市場調査や、ゲーム会社の組織づくり、海外展開、M&A等のお手伝いをしております。仕事柄、守秘義務がありますので、お話できることは限られているのですが、よろしくお願いいたします。――:ゲーム会社の海外展開のコンサルティングとは具体的にどのような内容になりますでしょうか。

まず事業戦略を作成するタイミングで、グローバルの市場調査(市場規模算定、ゲーム・ハードトレンド分析)を行い、市場魅力度と適社度の視点で展開する国の優先順位を決定します。

そこで海外に展開すると決めた場合、その国での展開シナリオを検討します。具体的には国別のゲームトレンドやハードトレンド(通信速度、OS、デバイス等)を基に、タイトルポートフォリオを作成し、開発、運用、パブリッシングの体制を検討していきますが、その際アライアンス先企業のリストアップ・お引き合わせと同時に、M&Aもオプションとして検討します。そして最終的に現地に拠点を構える場合は現地法人設立までサポートさせていただきます。

――:ゲーム業界における海外展開は過去・現在でみるとどのような状況でしょうか。

従来より、コンソール領域については海外展開は一般的です。しかしそれは主に北米、欧州を指しており、アジア圏についてはハードの普及・流通・価格等の課題から優先順位は低く、「アジアは捨てる市場」と認識してる企業も少なくありません。一方、モバイル領域については、スマートフォンの普及によりハードの障壁が非常に低くなったことや、アジア圏でのアニメを中心とした日本のコンテンツの人気の高さもあり、北米、欧州よりもむしろアジア圏を優先する企業が多いですね。

――:なるほど。モバイル領域についてはアジア圏に注目が集まっている訳ですね。アジアというとまず中国をイメージしますが。

はい。市場規模の大きさでは中国は無視できません。2014年度の市場規模は日本を超えたというレポートもあり、今後より巨大な市場になることが予測されます。実際、2011年頃から日本企業が中国にゲームを展開(その逆も)する動きも始まりましたが、現時点で大きな成功モデルは生まれておりません。

その背景としてゲームトレンドが日本とは大きく異なっており、日本のゲームをそのまま持っていっても中国ユーザーに支持されるケースは少ない事が挙げられます。開発の初期段階から現地の開発会社と組まないと市場にマッチしたゲームにならないケースが多く、IP系以外では戦いにくい市場になっているように思われます。

但し、IP系であってもリリース直後はそれなりのダウンロードが期待できますが、中長期でヒットした案件も未だ出てきていません。そのような背景もあり、一昨年より台湾に注目が集まっておりますね。

――:台湾に注目が集まっている理由はなんでしょうか。

一つには、地理的に近い台湾をハブに中華圏(中国本土、香港、マカオ)を攻めるという構図です。

二つ目には、アニメを中心とした日本文化が浸透していることや、ゲームトレンドの類似性が高く(ファンタジー×RPGやカードバトルがシェアの大半を占める)、日本のヒットタイトルをそのまま持っていっても受け入れられやすいというのも理由のひとつです。実際に日本のゲームをローカライズ無しで日本語のままプレイして楽しむ台湾ユーザーも数多く存在します。

また、これは不思議なのですが、台湾のゲーム会社は自社でゲーム開発をするよりも他国のヒットタイトルを獲得してパブリッシングすることに意欲的なんですね。ゲーム会社が開発者を育成しても独立してしまうというジレンマがあるようです。

そのような背景もあり台湾パブリッシャーの日本タイトルへの関心・依存度も高く、昨年あたりまでは日本のゲーム会社にとって参入しやすいマーケットでしたね。

――:現状はいかがでしょうか。

まず一つ目の「台湾をハブにして中華圏を」、という部分についてはそれほど機能していないように思います。当たり前ですが台湾と中国は違いますし、台湾のゲーム会社の親会社が中国系というケースはありますがそれが直接的に中華圏へのパスになるケースも少なく、台湾と中国は別マーケットとして戦略を構築する必要があります。但し、サンプルが一気に3~4カ国取れるという側面もあり、テストマーケティングとして有意義であったと捉える企業は一定数存在します。

また台湾のゲーム市場規模は拡大しておりますが、そもそも人口が2300万人と少なく市場規模は限定的です。競合の進出も増える中で依存できるマーケットではなくなりつつあります。そこで次なる市場としてASEANに注目するゲーム会社が増えてきております。

――:なるほど。そこでASEANに注目が集まっている訳ですね。ASEANといってもたくさんの国がありますが。

そうですね。2~3年ほど前は「ASEAN」という集合体を意識して動いているというよりは、ASEANの中の特定の国に注目して動いているという状況でした。というのもASEANは、経済規模、人口、宗教、文化など様々な国が集まった多様な集合体ですから。ところが昨年あたりからは、「ASEAN」全体を主力エリアとして捉え、国別に戦略を策定する会社が増えて来ております。

――:ASEAN全体と向き合うようになってきているわけですね。ASEANの魅力はどこにありますでしょうか。

ゲーム業界に限らず、ここ数年ASEANには非常に注目が集まっております。「少子高齢化が進む日本は将来的に厳しく、一方でシンガポールを初めとしたASEANの未来は明るい」という文脈で語られることが多いですね。

ただ当たり前ですが完全な国というものは存在せず、展開する上でのメリット、デメリットは当然ありますので、その両面を見た上で判断すべきであると思います。その上でASEANの魅力を挙げると、①市場成長率、②日本への好感度の高さ、③物理的な近さの3つが挙げられます。

――:①の市場成長率についてはいかがでしょうか。

ASEANはこの10年、世界平均を大きく上回る高成長を実現しました。2002年~2013年の名目GDP推移を見てみると、世界平均7.3%に比べ、ASEANは平均12.7%という高い成長を遂げています。この高成長を支えているのが、増大する民間消費です。2013年におけるGDPに占める民間消費の割合が中国では37%であるのに対し、ASEANでは約55%となっています。

成長性にも目を見張るものがあります。2003年に日本の約6分の1でしかなかった民間消費は、2013年には約3分の1の水準にまで達しています。2003年のASEANの民間消費4,248億ドルに対し、日本の民間消費は2兆4,323億ドル。2013年にはそれぞれ、1兆2,806億ドル、2兆9,264億ドルになっています。

――:なぜここまで民間消費が拡大したのでしょうか。

民間消費は地域内の人口増加、特に生産年齢人口(15~64歳)の増加によって支えられています。その点ASEANは平均年齢が20代ですから、労働力としても消費力としても期待できます。

実際ベトナムやカンボジアの街を歩いていても本当に若い人ばかりで、街中熱気に包まれてますよね。帰国直後は日本が、よく言えば落ち着いた、悪く言うと活気を失った国に感じます。

ASEANの総人口についても、1990年からの25年間で約2億人増加し現時点で約6億人。日本の5倍であり、北米、EUを上回る巨大な市場で、今後も伸び続けます(図1参照)。また2010年には人口ボーナス期に突入しましたが、この人口ボーナスは2035年頃まで続くと見られています。

人口ボーナス期とは、生産年齢人口が子どもや高齢者などそれ以外の人口(従属人口)の2倍以上ある状態を示します。労働力が豊富となり、労働人口を軸として消費が活発化し、税収も増えることから経済発展がしやすいとされます。

国別の人口ボーナスがどうなるかを見ることも重要です。同じASEAN内でも、国により人口ボーナス期に大きなばらつきがあります(図2参照)。例えばフィリピンやラオス、カンボジアといった国々は右肩上がりの成長はしているものの、まだ人口ボーナス期を迎えていません。これらの国では、中長期的視点に立った参入時期の検討が必要になります。

一方で、タイやシンガポールは、いち早く人口ボーナス期に入り、すでにそのピークを迎えています。今後は日本同様に労働人口の減少を迎え、来たる人口オーナス期に向けた高付加価値型の産業への転換が求められています。国ごとの人口ボーナスや人口動態のばらつきは、今後の事業やビジネスにも大きな影響を与えていくと想定できます。

ゲーム事業においても、各国の人口ボーナス期毎に取りうる戦略も変わってきます。ASEANに注力しているゲーム会社は、国別に、展開時期や企画・開発・運用・パブリッシングなどの体制構築の検討・準備をすすめております。

――:ASEANにおけるソーシャルゲームの市場規模、成長率はいかがでしょうか。

現時点でのASEANのソーシャルゲーム市場規模は、まだ小さく発展途上です(図3参照)。ソーシャルゲームの市場規模は「一人当たりGDP」×「スマホユーザー数」と非常に相関が高いのですが、各国の両指標の数値が現時点で小さいためです。

また、iOS、AndroidのTOPGrossingに占める「自国ゲーム比率」は0に近く、現地の開発会社が非常に少ないため完全輸入依存型です。ここは日本のプレイヤーにとってチャンスとも捉えられますね。さらにアプリ全体に閉める「ゲーム比率」が70%台と少ないのも特徴です。日本やUS、欧州などの先進国は90%後半であり、近代化するに従いアプリのゲーム比率が高くなる傾向があります。

――:現時点では発展途上なわけですね。

はい、現時点ではそうですね。一方、今後の成長には目を見張るものがあります。ソーシャルゲームの市場規模は、「一人当たりGDP」×「スマホユーザー数」に比例するという点に触れましたが、ASEANのスマホの普及率は急速に拡大しており、ソーシャルゲームの市場規模もそれに併せて急成長する見込みです(図4参照)。

例えばインドネシアは2.4億人の人口を抱えるASEAN最大の国です(世界でも第四位)。2013年時点のスマホ普及率は11%と低い(日本は76%)ですが、一方でスマホ増加率が34%と高く今後急速にスマホの普及率は上昇し、スマホユーザー数も急拡大します。

人口が非常に多いため、日本並みのスマホ普及率に達した場合、2億人近いユーザーが存在する計算になります。昨年末あたりからこのようなインドネシアのポテンシャルに注目して布石を打ち始めているゲーム会社は大手・中小問わず増えております。

ただし、短期的にみると通信速度等のインフラが未整備であることや、一人当たりGDPが低いため購買力が低いこと、また都市部と地方でのインフラ状況や所得格差が多い点などは考慮しておく必要があります。またASEANは国ごとで宗教が異なるケースがありますが、宗教毎にキャラクターや動物などの画像、デザインも配慮する必要があります。この点が参入に際しデメリットとして検討・配慮すべき点かと思います。

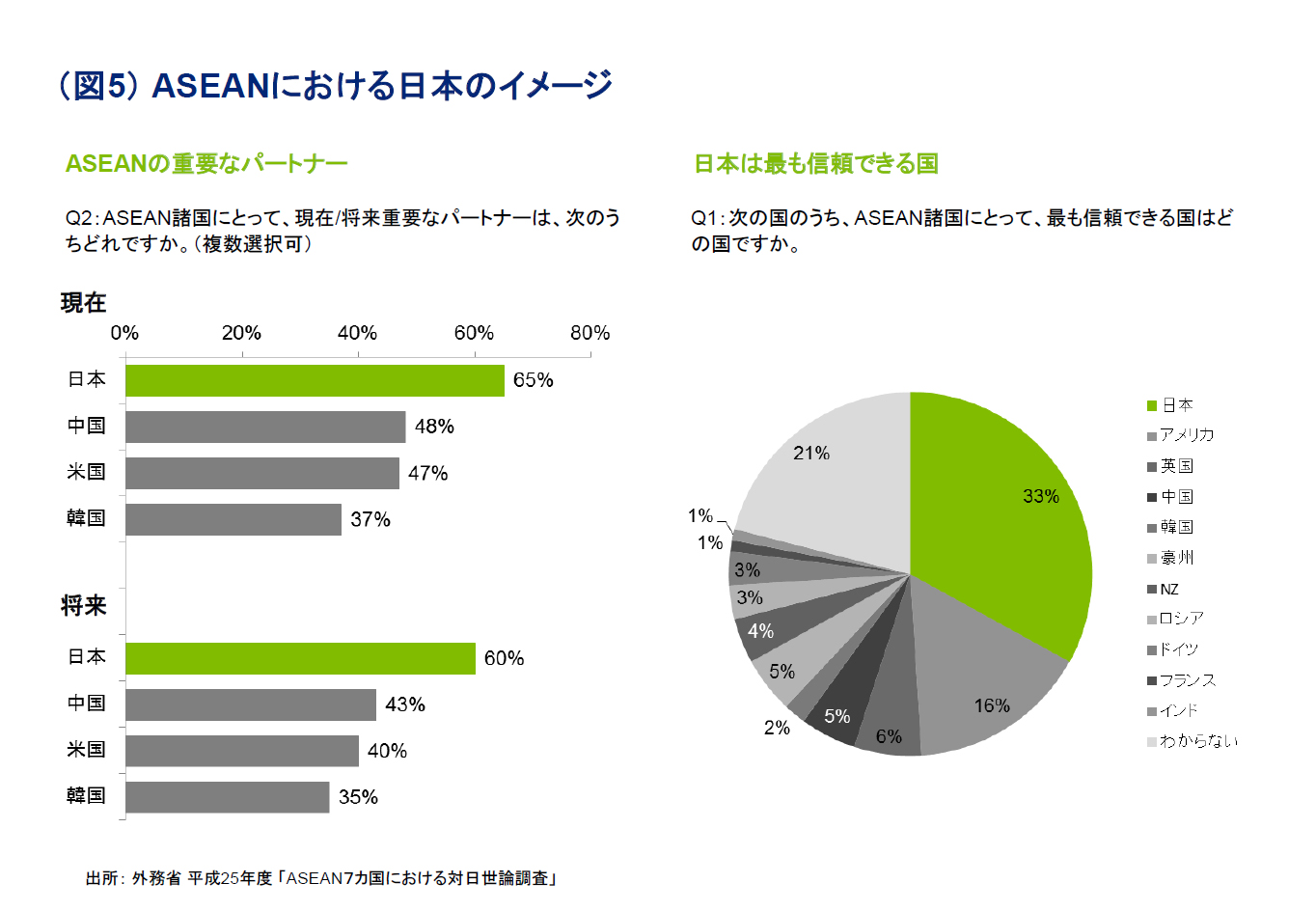

――:②の日本の好感度の高さについてはいかがでしょうか。

外務省平成25年度「ASEANにおける対日世論調査」によると、ASEANの重要なパートナーとして、現在、将来ともに日本はトップです。また信頼できる国としても日本は、2位のアメリカを大きく離してトップです(図5参照)。好感度だけでなく、ご存知のように日本のアニメなどのコンテンツは非常に人気が高く、文化面でのFIT感も高いですね。

――:なるほど。そういう意味で日本はゲーム会社は有利なポジションにいるわけですね。

有利だと思います。日本の現実に目を向けると、ご存知のように日本は少子高齢化が急速に進んでます。よく少子高齢化、といいますが、アメリカなどは高齢化が進む一方、子供も含めた人口は増えてます。日本は少子化と高齢化の両方が同時に起こる、ダブルパンチなんですね。人口減少に伴い消費は落ち込み負担は増える一方で、債務は膨らみ、通貨の価値が落ちていく可能性も孕んでおります。

長期的に明るい材料はあまり見当たりませんが、目を外に向けると日本はこのようにASEANには愛されていて、また③つ目の魅力としてこの巨大な市場と物理的距離も近い。これを活かさない手はありませんね。

今回はASEAN全体がテーマになりましたが、国ごとに特性が大きく異なりますので、次回以降国別のゲームトレンドや参入方法について解説させていただければと思います。

――:本日はありがとうございました。