セガサミー、スマホ・PCオンラインゲームは減収減益もMAUはQonQで33%増と急拡大、今後の強みに 弱ペダ・コナン好調の玩具・映像やプライズ活況のAM施設が改善

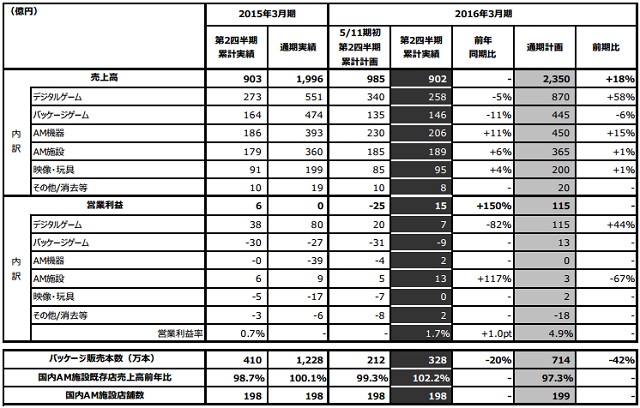

セガサミーホールディングス<6460>は、11月2日、第2四半期決算を発表したが、エンタテインメントコンテンツ事業は売上高906億円(前年同期比0.2%増)、営業利益15億円(同139%増)と大きく収益が改善した。同社の決算短信によると、研究開発費の削減が主な増益要因になったとのこと。このなかで、直近のけん引役となっていた、スマートフォンゲームやPCオンラインゲームを展開するデジタルゲーム分野をみると、売上高が同5%減の258億円、営業利益が82%減の7億円と減収減益だった。もともと20億円に減益するとの見通しだったのだが、想定以上の下落となった。

セガサミーホールディングス<6460>は、11月2日、第2四半期決算を発表したが、エンタテインメントコンテンツ事業は売上高906億円(前年同期比0.2%増)、営業利益15億円(同139%増)と大きく収益が改善した。同社の決算短信によると、研究開発費の削減が主な増益要因になったとのこと。このなかで、直近のけん引役となっていた、スマートフォンゲームやPCオンラインゲームを展開するデジタルゲーム分野をみると、売上高が同5%減の258億円、営業利益が82%減の7億円と減収減益だった。もともと20億円に減益するとの見通しだったのだが、想定以上の下落となった。【関連記事】

・セガサミーHD、2Q決算は今期2度目の下方修正…前年同期比では増益、最終黒字転換を達成 ゲーム関連事業は営業益が2.3倍に

『ファンタシースターオンライン2』や『チェインクロニクル』、『ぷよぷよ!!クエスト』など既存タイトルが堅調に推移したことに加え、『オルタンシア・サーガ』、『モンスターギア』、『戦の海賊』など新作が好調な滑り出しだったとのこと。しかし、市場の競争激化に対応するため、タイトル投入時期の戦略的見直しを行なったことや、一部タイトルで当初想定していた評価を受けることができず、想定を下回ることになったという。

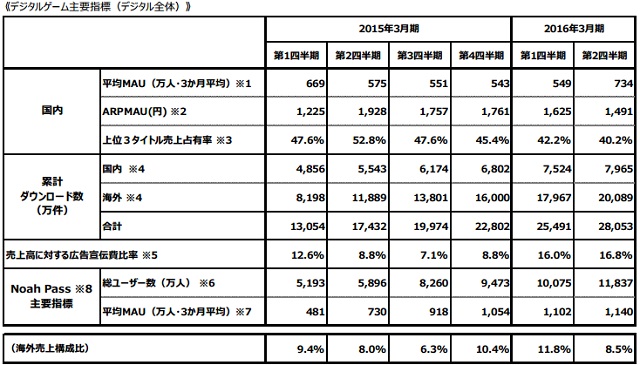

一見苦戦しているが、公開された指標をみると別の側面がみえる。四半期ごとの国内平均MAUをみると、7~9月期には734万人を記録し、前四半期との比較(QonQ)では33.6%増、前年同期比では27.6%増と足元で大きく伸びたことが伺える。マーケティング支援ツールNoah Passについても総ユーザー数が1億1837人、平均MAUは前年同期比50%増の1140万人に拡大した。売上のベースとなる利用者は増えているわけで、これをどう収益につなげていくかがポイントになる。昨今、アプリ市場ではプロモーション手段への制限が強くなり、各社、ユーザー集めに苦戦する中、利用者の拡大は驚異的だ。今後、セガゲームスの競争優位の源泉になる可能性が高い。

他方、事業セグメントのなかで業績の改善が目立ったのは、アミューズメント施設(ゲームセンター)だろう。プライズなどの運営を強化したことにより、既存店売上高が2.2%増と伸びた。営業利益は、同117%増の13億円に拡大した。同様に、映像・玩具も前年同期5億円の赤字から損益トントンとなった。シリーズ最高の興行収入を記録した劇場版『名探偵コナン 業火の向日葵』や『劇場版 弱虫ペダル』の配給収入が好調に推移した。このほか、パッケージゲームの営業損益も30億円の赤字から9億円の赤字に縮小したが、これが研究開発費の削減によるものとみられる。

(編集部 木村英彦)

会社情報

- 会社名

- 株式会社セガ

- 設立

- 1960年6月

- 代表者

- 代表取締役会長CEO 里見 治紀/代表取締役社長執行役員COO 内海 州史/代表取締役副社長執行役員Co-COO 杉野 行雄

- 決算期

- 3月

- 直近業績

- 売上高1916億7800万円、営業利益175億3900万円、経常利益171億9000万円、最終利益114億8800万円(2023年3月期)

会社情報

- 会社名

- セガサミーホールディングス株式会社

- 設立

- 2004年10月

- 代表者

- 代表取締役会長 里見 治/代表取締役社長 グループCEO 里見 治紀

- 決算期

- 3月

- 直近業績

- 売上高3896億3500万円、営業利益467億8900万円、経常利益494億7300万円、最終利益459億3800万円(2023年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 6460