エディア<3935>は、4月15日に東証マザーズに新規上場し、公開価格1630円を94.2%上回る3165円で初値を付けた。しかし、初値形成後は一度3530円まで買われた後、週末を控えて利益確定を急ぐ売り物が出たこともあり、上場初日の終値は2790円で取引を終える結果となった。

そんな同社だが、直近の利益推移に波があるなど業績面に読みづらい部分がある。実際に今後の成長性などはどうなのかを同社が4月15日に開示した「成長可能性に関する説明資料」を元にチェックしてみたい。

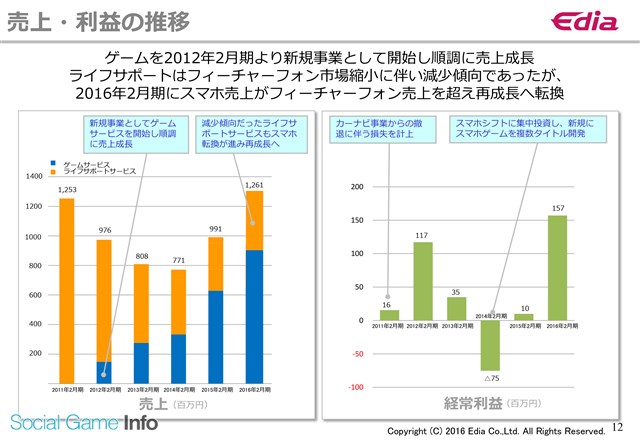

■ゲームサービスが主力事業として成長 2016年2月期は利益率も改善

まずは、直近終了した期となる2016年2月期も含めた業績推移を見てみたい。2016年2月期は売上高は前々期比27.2%増の12億6100万円、経常利益は同15.7倍の1億5700万円となった。売上高は2011年2月期の水準を回復、利益率は大幅に改善という形になる。

グラフを見ると、2012年12月期より新規事業として取り組んできたゲームサービスが、ライフサポートサービスの減少分を完全にカバーし、完全に主力事業として育ってきた。

また、2014年2月期に7500万円の経常赤字となったのは、スマホシフトに集中投資し、新規にスマホゲームを複数タイトル開発していたためで、これが一巡して2016年2月期は利益の出る体質となってきたものと思われる。

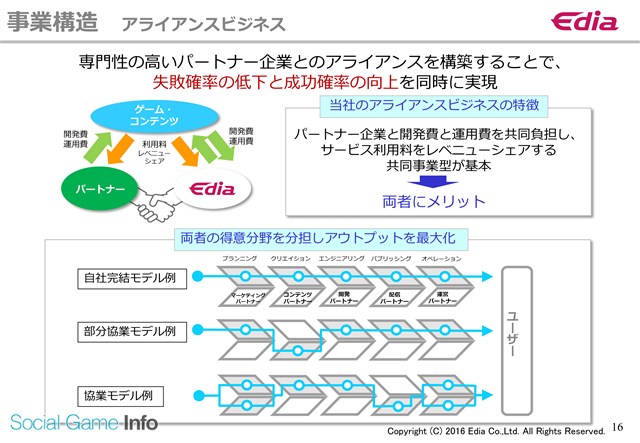

■収益をレベニューシェアするアライアンスビジネスモデルを構築

また、特徴的なのが、パートナーとの協業によるアライアンスビジネスモデルがしっかりと構築されていることだろう。ゲームサービスでは、先日、藤商事<6257>との協業タイトルとなる『マギアコネクト』のiOS版をリリースしているが、ライフサポートサービス、ゲームサービスとも自社ビジネス、アライアンスビジネスでの展開を行っている。

ちなみにアライアンスビジネスは、パートナーと開発費・運用費を供出し収益をレベニューシェアするビジネスモデルとなっている。

■新規タイトルの積上げと新規ジャンルの創出が基本方針

今後の成長戦略については、新規タイトルの積上げと、新規ジャンルの創出の2つを基本方針としている。新規タイトルの積上げは、アライアンスと自社、ゲームとライフサポートのバランスで安定成長を目指す形としており、客単価が高く、少ないユーザ数のタイトルでも収益を生み出すことができるコアユーザ向けサービスに特化してタイトルを創出していく方針だ。

一方、新規ジャンルの創出については、実用性にゲーム性を融合した「融合ジャンル」で新規ジャンルの拡大を目指していく。分かりやすい例としては、「高性能ナビゲーション」に「声優・アニメキャラ」をプラスしたナビゲーションソフトなどが挙げられるだろう。

また、スマートフォンに続く次世代モバイルデバイスでも新規ジャンルの創出を目指していく。具体的には、腕時計や眼鏡型のスマートデバイスであるウェアラブルデバイス、無線インターネット通信を内蔵した自動車であるコネクテッドカーなどが現時点で視野に入っているもようだ。

なお、同社の描く成長イメージは以下の通り。足元はスマホ向けゲームが最も有力な成長ドライバーとなり、そこに次世代モバイルを上乗せしていくイメージとなっている。

まずはスマホ向けゲームのヒットタイトルを生み出すことができるかどうか、ゲーム開発会社としての実力が問われることになるだろう。

(編集部:柴田正之)

会社情報

- 会社名

- 株式会社エディア

- 設立

- 1999年4月

- 代表者

- 代表取締役社長 賀島 義成

- 決算期

- 2月

- 直近業績

- 売上高24億9400万円、営業利益1億2300万円、経常利益1億1300万円、最終利益1億800万円(2022年2月期)

- 上場区分

- 東証グロース

- 証券コード

- 3935