8月4日に発表されたクルーズ<2138>の2017年3月期の第1四半期(4~6月)の連結決算は、売上高77億9900万円(前年同期比52.8%増)、営業利益7億7500万円(同4.8倍)、経常利益7億8800万円(同4.7倍)、四半期純利益5億4100万円(同6.2倍)と大幅な増収増益となった。

【関連記事】

クルーズ、第1四半期は営業益381%増の7.75億円と大幅増益を達成…スマホゲーム好調、急成長のSHOPLISTが押し上げ

今回はクルーズが開示した決算説明資料から、その内容を分析してみたい。

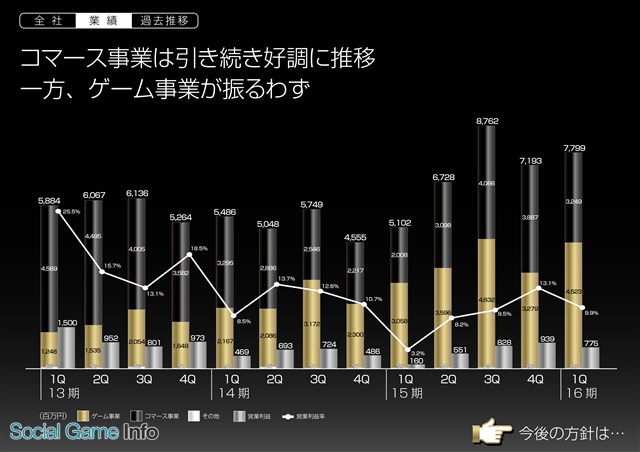

前年同期比では、前述の通り、大幅な増収増益となっているが、これを四半期推移(QonQ)で見てみると、売上高は前四半期比8.4%増となっているものの、営業利益は17.5%減、経常利益は14.7%減、最終利益は14.1%減と増収減益という形になる。

では、どうしてそうなるのかというと、この第1四半期は利益率の高いゲーム事業の売り上げが減少し、相対的に利益率が低いコマース事業の売り上げが大きく増加したためだ。

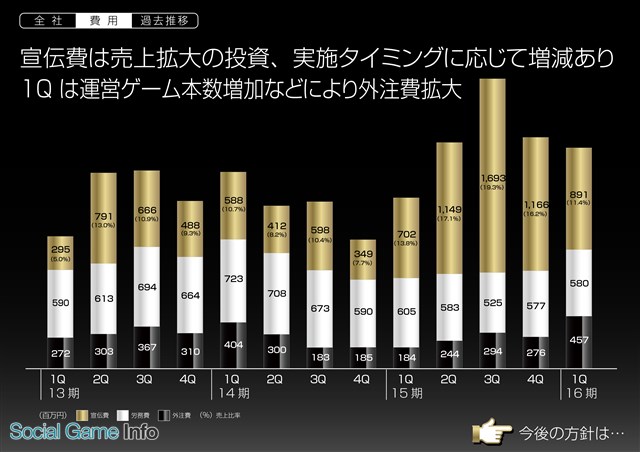

そのあたりは費用面の推移を見ても確認できる。この第1四半期は前四半期比で費用全体では減少している。ただし、運営ゲーム本数の増加に伴い、外注費は拡大した。

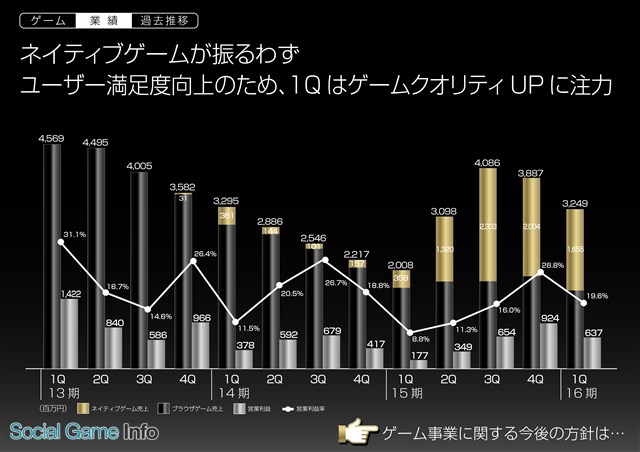

続いてゲーム事業、コマース事業それぞれの状況を見てみたい。まずはゲーム事業だが、この第1四半期はネイティブゲームの売上高が前四半期の20億400万円から16億5500万円に減少した。前年度の第3四半期をピークに減少傾向が続いている状況だ。

これは『エレメンタルストーリー』と『ファイナルファンタジーグランドマスターズ』(配信元はスクウェア・エニックス)に続くけん引役となるようなヒット作が登場していないことが大きいだろう。

続く第2四半期については、『エレメンタルストーリー』が1周年を迎えたことを記念したアップデートやイベントを実施し、それと併せて大規模なプロモーションを実施している。そのため費用は膨らむ見通しだが、『エレメンタルストーリー』の足元のKPIは6月と比べて大幅に改善しているという。

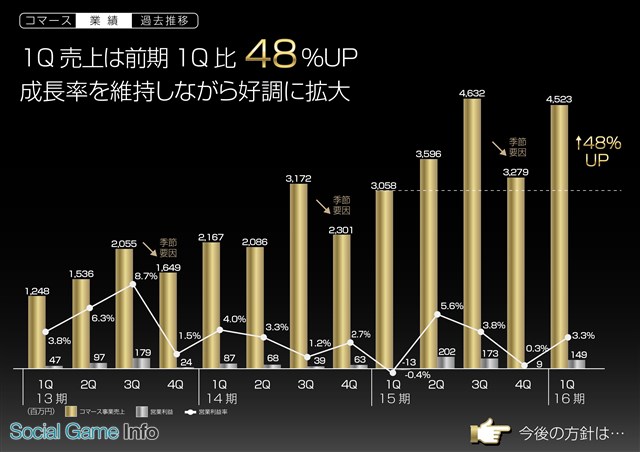

コマース事業に目を移すと、こちらは「SHOPLIST」の成長により、前年同期比で48%の増収を達成するなど好調に推移した。また、もともとコマース事業は、第4四半期に季節要因で売り上げが減少する傾向があるため、QonQで見ても大幅増収となっている。

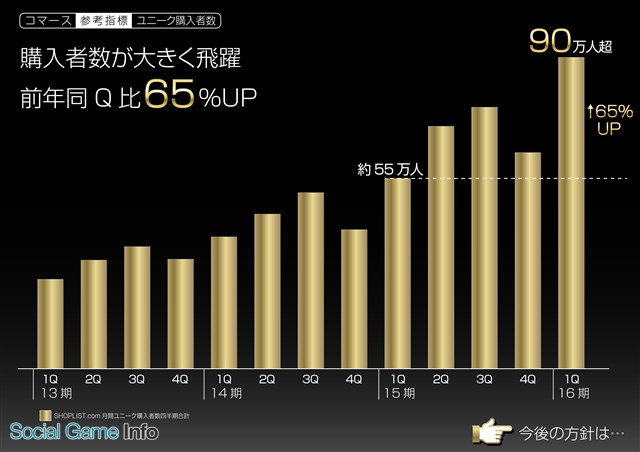

また、ポジティブな指標と言えるのが、実際に商品を購入したユニーク購入者数だ。このユニーク購入者数が前年同期比で65%増と大きく増加した。これは大規模プロモーションによる効果が発揮された結果とも言え、今後の成長に向けた土台作りという点でも高く評価できるだろう。

なお、同社は今後「SHOPLIST」と非ゲーム領域の新規事業を成長の軸とする事業戦略を進めていく。ゲーム事業については、これまでの年間1本~2本を開発する方針から年間1本に絞り、大きなヒット、ホームランを狙いにいく方針としている。

【関連記事】

クルーズ、第1四半期は営業益381%増の7.75億円と大幅増益を達成…スマホゲーム好調、急成長のSHOPLISTが押し上げ

今回はクルーズが開示した決算説明資料から、その内容を分析してみたい。

■QonQでは増収減益に 相対的に利益率の引くコマース事業の売り上げが増加

前年同期比では、前述の通り、大幅な増収増益となっているが、これを四半期推移(QonQ)で見てみると、売上高は前四半期比8.4%増となっているものの、営業利益は17.5%減、経常利益は14.7%減、最終利益は14.1%減と増収減益という形になる。

では、どうしてそうなるのかというと、この第1四半期は利益率の高いゲーム事業の売り上げが減少し、相対的に利益率が低いコマース事業の売り上げが大きく増加したためだ。

そのあたりは費用面の推移を見ても確認できる。この第1四半期は前四半期比で費用全体では減少している。ただし、運営ゲーム本数の増加に伴い、外注費は拡大した。

■ネイティブゲームの売り上げ減少 2Qは『エレメンタルストーリー』の活性化に期待

続いてゲーム事業、コマース事業それぞれの状況を見てみたい。まずはゲーム事業だが、この第1四半期はネイティブゲームの売上高が前四半期の20億400万円から16億5500万円に減少した。前年度の第3四半期をピークに減少傾向が続いている状況だ。

これは『エレメンタルストーリー』と『ファイナルファンタジーグランドマスターズ』(配信元はスクウェア・エニックス)に続くけん引役となるようなヒット作が登場していないことが大きいだろう。

続く第2四半期については、『エレメンタルストーリー』が1周年を迎えたことを記念したアップデートやイベントを実施し、それと併せて大規模なプロモーションを実施している。そのため費用は膨らむ見通しだが、『エレメンタルストーリー』の足元のKPIは6月と比べて大幅に改善しているという。

■「SHOPLIST」の成長でコマース事業が好調 ユニーク購入者数は前年同期比で65%増に

コマース事業に目を移すと、こちらは「SHOPLIST」の成長により、前年同期比で48%の増収を達成するなど好調に推移した。また、もともとコマース事業は、第4四半期に季節要因で売り上げが減少する傾向があるため、QonQで見ても大幅増収となっている。

また、ポジティブな指標と言えるのが、実際に商品を購入したユニーク購入者数だ。このユニーク購入者数が前年同期比で65%増と大きく増加した。これは大規模プロモーションによる効果が発揮された結果とも言え、今後の成長に向けた土台作りという点でも高く評価できるだろう。

■ゲーム事業は年間1本の開発に絞り大きなヒット、ホームラン狙いへ

なお、同社は今後「SHOPLIST」と非ゲーム領域の新規事業を成長の軸とする事業戦略を進めていく。ゲーム事業については、これまでの年間1本~2本を開発する方針から年間1本に絞り、大きなヒット、ホームランを狙いにいく方針としている。

(編集部:柴田正之)

会社情報

- 会社名

- クルーズ株式会社

- 設立

- 2001年5月

- 代表者

- 代表取締役社長 小渕 宏二

- 決算期

- 3月

- 直近業績

- 売上高140億円、営業利益6億4400万円、経常利益6億2800万円、最終利益2億5400万円(2023年3月期)

- 上場区分

- 東証スタンダード

- 証券コード

- 2138