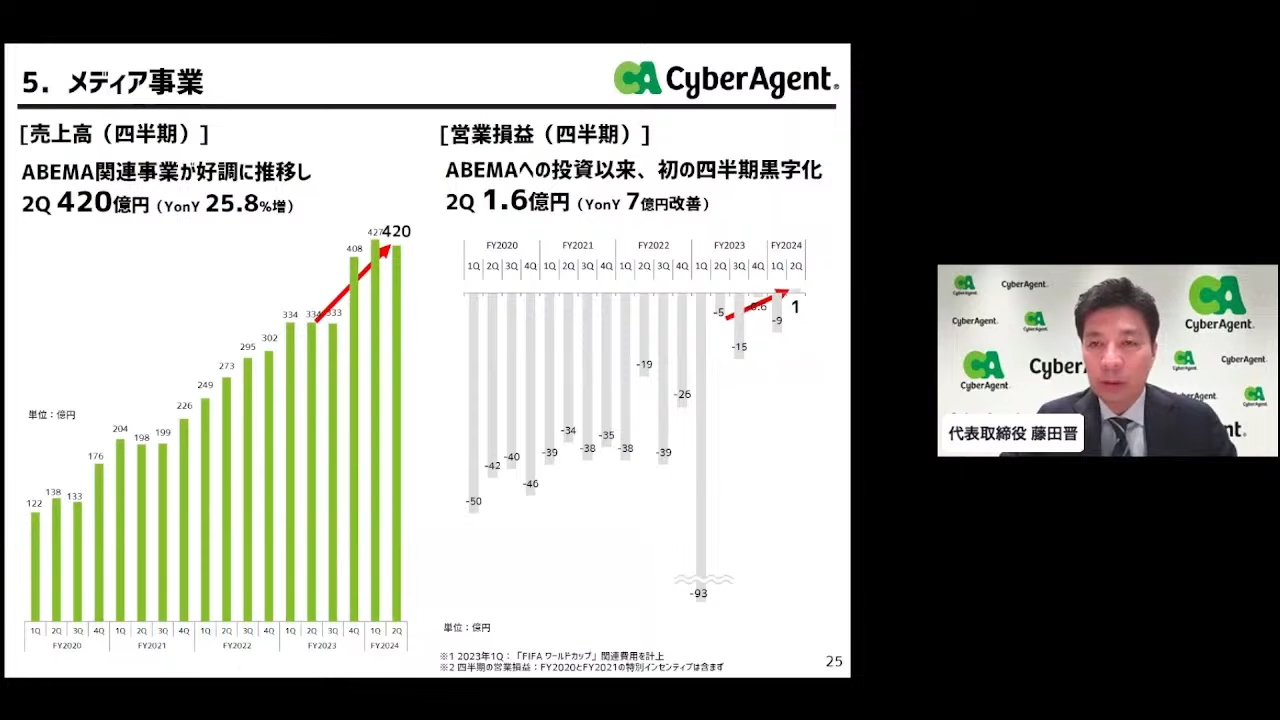

ケイブ<3760>が、PCオンラインゲームを軸にした成長戦略を修正し、ソーシャルゲームやスマートフォンアプリを事業の中心に据えると発表したのは今年の5月だった(関連記事)。その意味で、黒字転換を達成した第1四半期(6-8月期)決算での黒字転換は、この新しい経営戦略が順調に滑り出したことを意味している(関連記事)。

決算説明会資料を見ていて、いくつか興味深い点があったので、備忘録的な意味でも書いておきたい。

■リソース配分について

経営資源を集中的に投入するとしたソーシャルゲームやスマートフォンアプリについては、主にインフォメーションプロバイダー事業(モバイルの公式コンテンツのこと)から、リソース(人材や資金等)をシフトさせていたようだ。てっきりオンラインゲームやゲーム開発からシフトを進めるのかと思っていたで少々驚いた。ソーシャルゲーム・アプリというものを「ゲームコンテンツ」としてではなく、モバイルサービスの延長線上にあるととらえているのかもしれない。

■ソーシャルゲームの課金率について

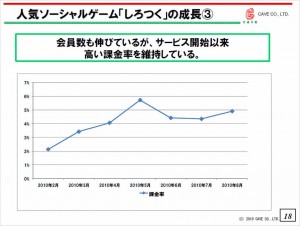

ソーシャルゲーム「しろつく」の課金率が5%前後と高い比率で推移しているとのこと(決算説明会資料18頁)。モッピーラボの調査で、モバゲーの課金率が25.1%、mixiが8.6%、GREEが18.7%となっていたことを考えると、すごく低く見えるが、モッピーラボの場合、実際に遊んでいるアクティブユーザーに近い層が分母になっている。ケイブの資料では、課金率の分母が登録会員数にしていると思われるので、アクティブユーザーにすると課金率はもっと高くなるはず。、課金をしているユーザー数は、発表数字ベース計算すると11万人にもなる。

■オンラインゲーム事業の軌道修正

これまで、海外展開にも注力するとしていた『真・女神転生IMAGINE』について、中国や韓国では想定を下回る推移になっており、原点に立ち返って国内向け開発・運営を重視しはじめたとのこと。ここ数年、オンラインゲームパブリッシャーの多くは、海外で運営したり、ライセンス供与することで収益を上げることにより、中朝的な成長力を高めていくというストーリーを描いており、同社もその一社だった。

こうした海外展開に対して、ベクターは、国内中心に事業を展開しており、一定の成果を収めている。もちろん、ケイブは、ベクターのケースを見て判断したわけではないだろうが…。

これは完全に余談だし、あくまで一般論だが、日本で開発したオンラインゲームが海外で思うような収益を上げられない理由として、まず円高で収益が目減りしていることが大きい。さらに、もうひとつの理由として、日本産オンラインゲームが海外で著しく競争力に欠けているらしい、ということ。グラフィックやゲームの内容はしっかりしているものの、コンテンツのボリュームが絶対的に少ないため、ユーザーが正式サービス開始後、すぐにコンテンツを消費してしまい飽きてしまうという。この指摘がどの程度正しいのかはわからないが、海外に事業展開するなら、ガーラのように版権を持つ会社のM&A、世界展開のライセンス契約を締結してから事業展開するのが良いのかもしれない。

ソーシャルゲームとスマートフォンアプリを中心に事業を展開すると表明し、順調な滑り出しを見せたケイブ。今後、複数のプラットフォームと少数精鋭コンテンツで展開し、会員数1000万人を目指すとしている。Zyngaの戦略を参考にしたとのこと。特定のプラットフォームで多くのタイトルをリリースし、ポートフォリオを組んでしまう展開するもあり得るが、限られたリソースを使って効率的に収益を稼ぐならば後者が良いと判断したのだろう。コンテンツの創出力とサービス内容に対する相当な自信が感じられ、第2四半期以降の事業展開が大いに注目される。

ちなみに、この記事を書こうと思ったのは、昨日、ベクターの記事でのコメントがきっかけ。良い示唆をくれた匿名さんに感謝。ありがとうございます。

■オンラインゲーム事業の軌道修正

これまで、海外展開にも注力するとしていた『真・女神転生IMAGINE』について、中国や韓国では想定を下回る推移になっており、原点に立ち返って国内向け開発・運営を重視しはじめたとのこと。ここ数年、オンラインゲームパブリッシャーの多くは、海外で運営したり、ライセンス供与することで収益を上げることにより、中朝的な成長力を高めていくというストーリーを描いており、同社もその一社だった。

こうした海外展開に対して、ベクターは、国内中心に事業を展開しており、一定の成果を収めている。もちろん、ケイブは、ベクターのケースを見て判断したわけではないだろうが…。

これは完全に余談だし、あくまで一般論だが、日本で開発したオンラインゲームが海外で思うような収益を上げられない理由として、まず円高で収益が目減りしていることが大きい。さらに、もうひとつの理由として、日本産オンラインゲームが海外で著しく競争力に欠けているらしい、ということ。グラフィックやゲームの内容はしっかりしているものの、コンテンツのボリュームが絶対的に少ないため、ユーザーが正式サービス開始後、すぐにコンテンツを消費してしまい飽きてしまうという。この指摘がどの程度正しいのかはわからないが、海外に事業展開するなら、ガーラのように版権を持つ会社のM&A、世界展開のライセンス契約を締結してから事業展開するのが良いのかもしれない。

ソーシャルゲームとスマートフォンアプリを中心に事業を展開すると表明し、順調な滑り出しを見せたケイブ。今後、複数のプラットフォームと少数精鋭コンテンツで展開し、会員数1000万人を目指すとしている。Zyngaの戦略を参考にしたとのこと。特定のプラットフォームで多くのタイトルをリリースし、ポートフォリオを組んでしまう展開するもあり得るが、限られたリソースを使って効率的に収益を稼ぐならば後者が良いと判断したのだろう。コンテンツの創出力とサービス内容に対する相当な自信が感じられ、第2四半期以降の事業展開が大いに注目される。

ちなみに、この記事を書こうと思ったのは、昨日、ベクターの記事でのコメントがきっかけ。良い示唆をくれた匿名さんに感謝。ありがとうございます。

■オンラインゲーム事業の軌道修正

これまで、海外展開にも注力するとしていた『真・女神転生IMAGINE』について、中国や韓国では想定を下回る推移になっており、原点に立ち返って国内向け開発・運営を重視しはじめたとのこと。ここ数年、オンラインゲームパブリッシャーの多くは、海外で運営したり、ライセンス供与することで収益を上げることにより、中朝的な成長力を高めていくというストーリーを描いており、同社もその一社だった。

こうした海外展開に対して、ベクターは、国内中心に事業を展開しており、一定の成果を収めている。もちろん、ケイブは、ベクターのケースを見て判断したわけではないだろうが…。

これは完全に余談だし、あくまで一般論だが、日本で開発したオンラインゲームが海外で思うような収益を上げられない理由として、まず円高で収益が目減りしていることが大きい。さらに、もうひとつの理由として、日本産オンラインゲームが海外で著しく競争力に欠けているらしい、ということ。グラフィックやゲームの内容はしっかりしているものの、コンテンツのボリュームが絶対的に少ないため、ユーザーが正式サービス開始後、すぐにコンテンツを消費してしまい飽きてしまうという。この指摘がどの程度正しいのかはわからないが、海外に事業展開するなら、ガーラのように版権を持つ会社のM&A、世界展開のライセンス契約を締結してから事業展開するのが良いのかもしれない。

ソーシャルゲームとスマートフォンアプリを中心に事業を展開すると表明し、順調な滑り出しを見せたケイブ。今後、複数のプラットフォームと少数精鋭コンテンツで展開し、会員数1000万人を目指すとしている。Zyngaの戦略を参考にしたとのこと。特定のプラットフォームで多くのタイトルをリリースし、ポートフォリオを組んでしまう展開するもあり得るが、限られたリソースを使って効率的に収益を稼ぐならば後者が良いと判断したのだろう。コンテンツの創出力とサービス内容に対する相当な自信が感じられ、第2四半期以降の事業展開が大いに注目される。

ちなみに、この記事を書こうと思ったのは、昨日、ベクターの記事でのコメントがきっかけ。良い示唆をくれた匿名さんに感謝。ありがとうございます。