アクセルマーク<3624>は、8月2日、東京都内で2016年9月期の第3四半期累計(10~6月)の決算説明会を開催した。説明会に先立って発表された第3四半期累計決算は、売上高22億5700万円(前年同期比4.2%減)、営業利益1000万円(前年同期2400万円の赤字)、経常利益500万円(同3000万円の赤字)、四半期純損益1100万円の赤字(同5300万円の赤字)と営業・経常黒字転換を達成した。

アクセルマーク<3624>は、8月2日、東京都内で2016年9月期の第3四半期累計(10~6月)の決算説明会を開催した。説明会に先立って発表された第3四半期累計決算は、売上高22億5700万円(前年同期比4.2%減)、営業利益1000万円(前年同期2400万円の赤字)、経常利益500万円(同3000万円の赤字)、四半期純損益1100万円の赤字(同5300万円の赤字)と営業・経常黒字転換を達成した。説明会では、同社の尾下順治社長が第3四半期の業績概要、第4四半期の業績予想、そして2016年9月期の事業戦略の説明を行った。今回はその内容をまとめてみた。

■四半期ベースで営業利益は過去最高を更新

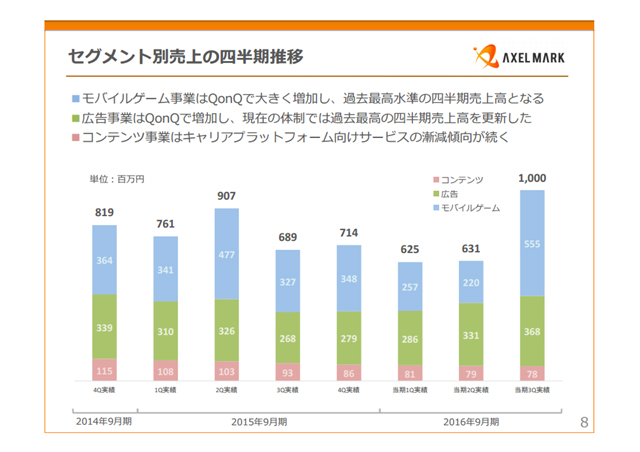

まずは業績を四半期推移(QonQ)で見てみると、第3四半期期間(4~6月)の売上高は前四半期比58.2%増の10億円、営業利益は9200万円(前四半期6400万円の赤字)、経常利益は8900万円(同6600万円の赤字)、四半期純利益7300万円(同5200万円の赤字)と黒字転換を果たした。四半期ベースでは、売上高は過去最高水準となり、営業利益は過去最高を更新している。

これは同社初の自社IP自社配信タイトルとなる『ワールドクロスサーガ -時と少女と鏡の扉-』(以下『ワクサガ』)が4月15日にサービス開始となり、売り上げに寄与したことが大きな要因だ。なお、『ワクサガ』のプロモーションや新作開発などの先行投資により、費用も増加したが、各利益項目はこれを吸収しての黒字化となっている。

続いて、セグメント別売上高の四半期推移を見ると、モバイルゲーム事業は前四半期の2億2000万円から倍増超となる5億5500万円となった。また、モバイルゲーム事業の陰に隠れてしまっているものの、広告事業も4四半期連続の増収となるなど、2015年9月期の第3四半期を底に右肩上がりのトレンドに転じてきている。

一方、コンテンツ事業は、キャリアプラットフォーム向けサービスの漸減傾向が続く結果となった。

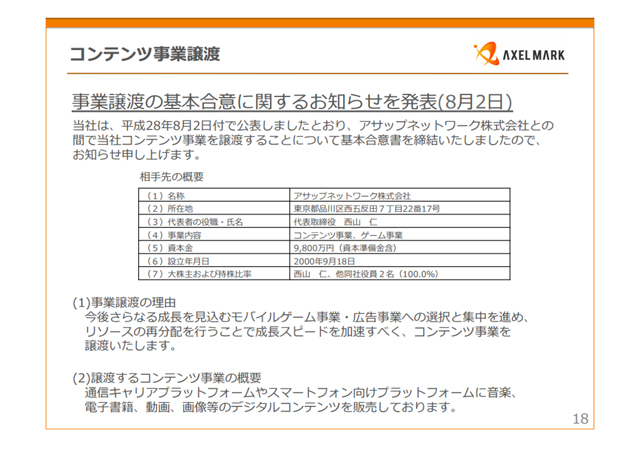

そのコンテンツ事業については、同日、アサップネットワークに譲渡することが発表された。今後さらなる成長を見込むモバイルゲーム事業・広告事業への選択と集中を進め、リソースの再分配を行うことで成長スピードを加速することを目指すという。

■『ワクサガ』の大規模プロモーションを実施 『彗星のアルナディア』はiOS版が配信開始に

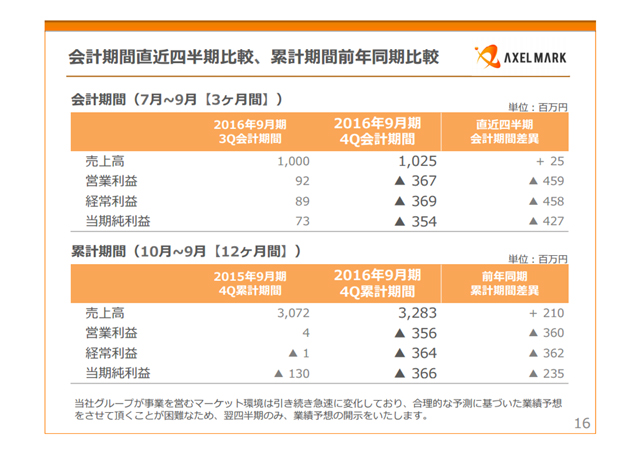

第4四半期期間(7~9月)の予想は、売上高が前四半期比2.6%増の10億2500万円と増収になるものの、営業損益は3億6700万円の赤字、経常損益は3億6900万円の赤字、四半期純利益は3億5400万円の赤字となる見込み。

売上高は前日の事業譲渡により、コンテンツ事業の売上高が四半期の途中から計上されない見通しながら、増収を確保する。一方、利益面については、『ワクサガ』の大規模プロモーションを実施することや、新作の開発に向けた開発人員の強化と開発費の発生などで、費用が大きく増加する見込みとしている。

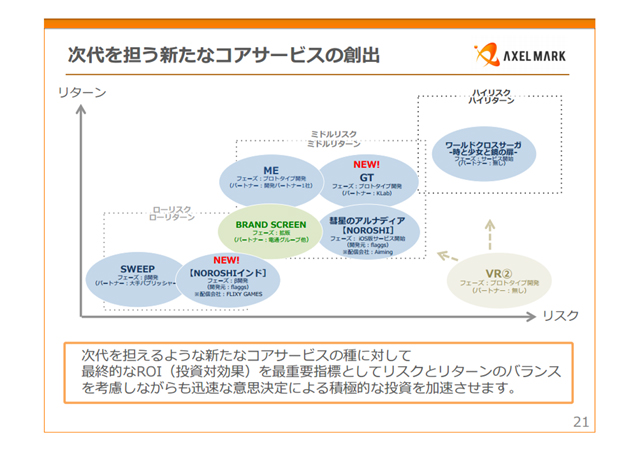

今後の事業戦略となるコアサービスの創出については、新たにKLab<3656>との協業となるプロジェクト「GT」と、プロジェクト「NOROSHI」のインド向けが新たに加わった。プロジェクト「GT」は、他社IPを活用したモバイルオンラインゲームとなり、現在は、「プロトタイプを開発中」(尾下社長)だ。

なお、プロジェクト「NOROSHI」は、Aiming<3911>のパブリッシングタイトル『彗星のアルナディア』として、同日よりiOS版の配信を開始した。

【関連記事】

Aiming、『彗星のアルナディア』iOS版の配信を開始 事前登録キャンペーンやスタートダッシュログインボーナスを実施

■まとめ

第4四半期は大幅な赤字転落となるが、これは大規模プロモーションによって『ワクサガ』のさらなる成長を促すためのものであり、過去のような悲観的な状況の赤字とはやや趣が異なるととらえられるだろう。

この先行投資が吉と出るかどうかは、今後の『ワクサガ』のストアでの売上ランキングの推移を見守りつつ、見極めていきたいところだ。

(編集部:柴田正之)

会社情報

- 会社名

- アクセルマーク株式会社

- 設立

- 1994年3月

- 代表者

- 代表取締役社長 松川 裕史

- 決算期

- 9月

- 直近業績

- 売上高21億4400万円、営業損益9800万円の赤字、経常損益1億円の赤字、最終損益1億200万円の赤字(2023年9月期)

- 上場区分

- 東証グロース

- 証券コード

- 3624