日本暗号資産ビジネス協会は、ICO・IEO部会が中心となり、企業会計基準委員会 [1](ASBJ)にて募集中の「資金決済法上の暗号資産又は金融商品取引法上の電子記録移転権利に該当するICOトークンの発行及び保有に係る会計処理に関する論点の整理」に関するパブリックコメントに対し、意見提出を行った。

本意見書は、ICOトークン [2]に関する会計基準が開発されていないことを理由に、トークンの発行を検討する企業が発行の意思決定ができない状況を解決すること、ひいては日本におけるWeb3産業の推進を目的として意見を述べたもの。

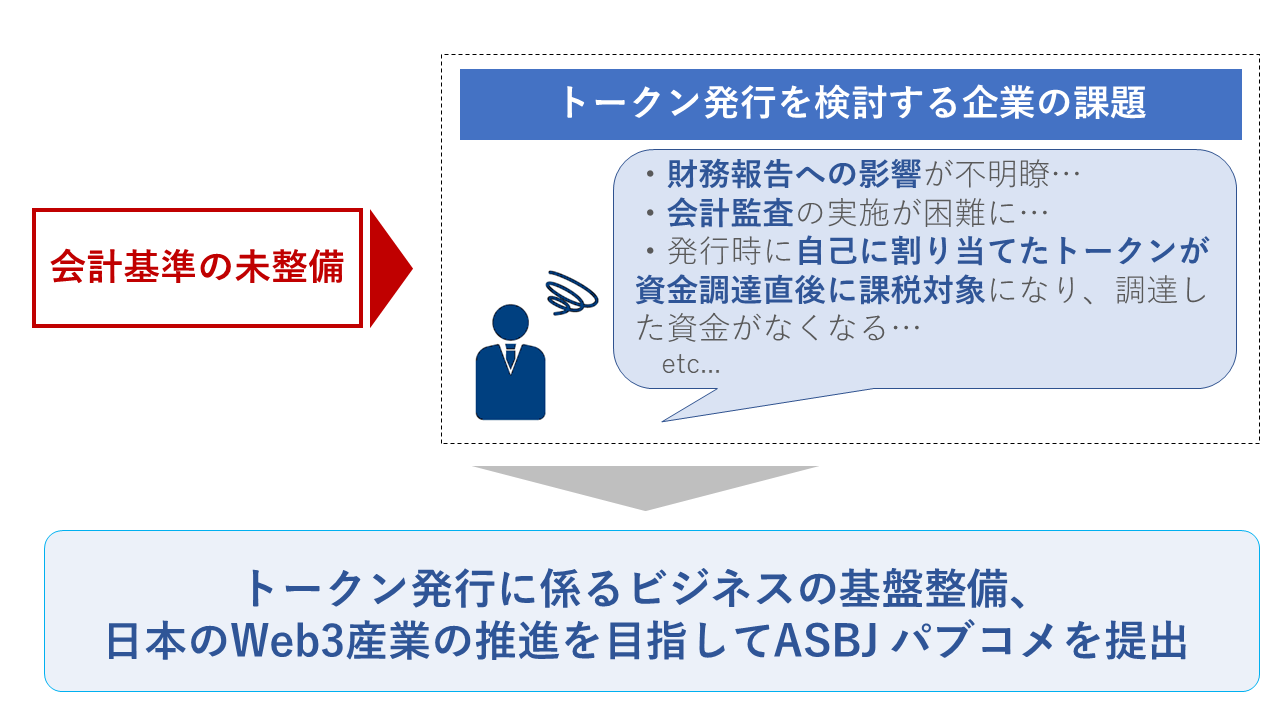

■日本のトークン発行における会計・税務上の課題

Web3産業の市場規模は急速に拡大しており、米大手ベンチャーキャピタルa16zは2022年5月に約5,700億円の暗号資産・ブロックチェーン分野への投資ファンドを組成[3]した。

日本政府が本年6月に策定した経済財政運営の指針「骨太の方針」においてもWeb3の推進に向けた環境整備が盛り込まれている。

しかし、日本で暗号資産・Web3事業を行う上では様々な課題がある。

その一つに、プロジェクトが発行したトークンの売り出し時に、自社保有分に対して期末時価評価課税がなされる法人税制の問題がある。

これを一つの背景として、日本でWeb3事業を行うことを困難にし、シンガポール等への海外への人材・資金流出を加速させている。今回ASBJで実施されているパブリックコメントにおいては、トークンの発行・保有に係る会計基準の整備検討に向けた意見募集がなされている。

■コメント募集に対する協会からの提出意見(要旨)

(質問1)基準開発の時期

会計基準が開発されていないことにより、財務報告に及ぼす影響が評価できないこと・会計監査人の監査報告を困難にし、ICOトークンの発行を検討する企業が発行の意思決定ができないことから、トークン取引の普及を妨げている。よって、速やかに基準開発に着手するべきである。

(質問2)トークンの発行者における発行時の会計処理

トークンの複合的な性質による現在価値を測定するためのエビデンス及び測定モデルが確立されていないこと、必ずしも等価交換が成立していると判断できない事象/取引が存在していることから、発行時に利益を計上するケースは生じ得ると考えられる。

(質問3)資金決済法上の暗号資産に該当するICOトークンの発行及び保有に関するその他の論点

有価証券を作成した時点では発行されておらず発行体は義務を負うものでなく、引受人に対して交付した時点で発行されたものとして取り扱われることに鑑み、単に生成されたのみで誰もこれを保持したことがないトークンは法律上の効力が生じたものではなく、他者に交付された時点で法律上の効力が発生したものと考えるべきである。

このことから「発行時に自己に割り当てたICOトークンについては、第三者が介在していない内部取引に該当するとして、会計処理の対象としないこと」とすることに賛成する。

(質問5)その他

『実務対応報告第 38 号』暗号資産の「活発な市場」の判断基準の明確化及び時価の算定方法に係る考え方の整理

実務においては、有価証券等の金融商品とは異なり、発行体も含め特定の者の保有割合が高く、その時価を算定するにあたり、市場価格での評価が過大となるケースが多いと考えられることから、そのような場合には「活発な市場」がないと判断すべきと考える。

無償配布に関する基準開発

キャンペーン等の目的で、発行者がICOトークンを無対価で第三者に発行する、特に資金調達を目的としない取引が挙げられる。資金調達を目的としていないトークンの発行に関する会計処理も会計基準の開発の検討範囲に含めることが重要である。

■資料のダウンロード

下記よりダウンロードできる。

「資金決済法上の暗号資産又は金融商品取引法上の電子記録移転権利に該当する ICOトークンの発行及び保有に係る会計処理に関する論点の整理」に対する意見について(PDF)

https://cryptocurrency-association.org/news/main-info/20220609-001/