【決算レポート】DeNA、第1四半期はスポーツ事業の回復などで増収確保 ライブストリーミングは成長投資が先行 Web3分野でCryptoGamesの一部株式取得も

ディー・エヌ・エー(DeNA)<2432>の2022年3月期の第1四半期(4~6月)の連結決算(IFRS)は、既存タイトル中心のゲーム事業が漸減傾向となったが、スポーツ事業の回復と、ライブストリーミング事業の成長で増収を確保した。

一方、各利益項目は、米国の「Pococha」を中心に戦略的な成長投資を推進するなど、ライブストリーミング事業の戦略的な投資で費用が先行する形となった。

売上収益347億7300万円(前年同期比2.1%増)

営業利益39億6400万円(同27.5%減)

最終利益71億4400万円(同50.6%減)

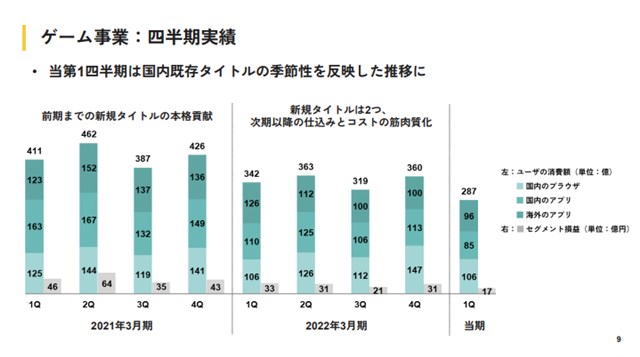

まずはゲーム事業から見てみると、売上収益は前年同期比16%減、セグメント利益は同48%減となった。既存のタイトルを中心とした事業運営となり、ユーザ消費額が減少したとしており、いわゆる“仕込みの時期”が長引いているもようだ。

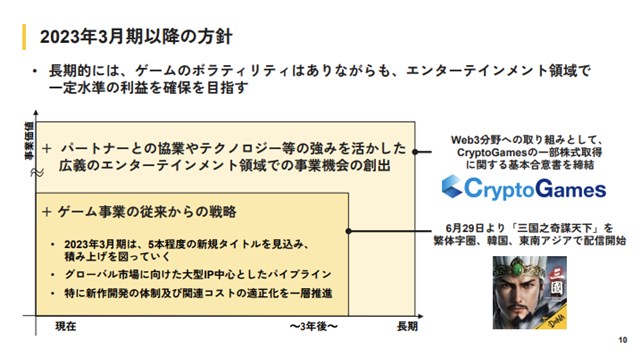

なお、この第1四半期は、6月29日に繁体字圏、韓国、東南アジアで『三国之奇謀天下』の配信を開始したが、今年度は合計で下期を中心に5本程度の新作を見込んでいるとのこと。

また、Web3分野への取り組みとして、CryptoGamesの一部株式取得に関する基本合意書を締結した。同社の岡村社長兼CEOは「Web3の分野はこれから非常に期待されている。そうしたものをエンタメの世界に適用することについて、我々の強みをこの領域でも生かしていきたい」としていた。

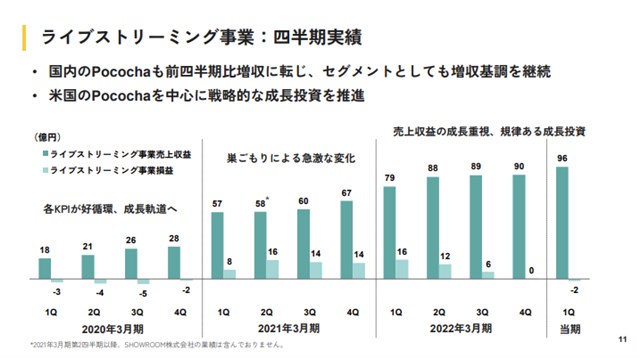

ライブストリーミング事業は、売上収益が前年同期比21%増と大きく伸長した一方で、セグメント損益は1億8800万円の赤字計上となった。これは米国の「Pococha」を成長軌道に乗せるための成長投資が先行していることが大きな要因となる。

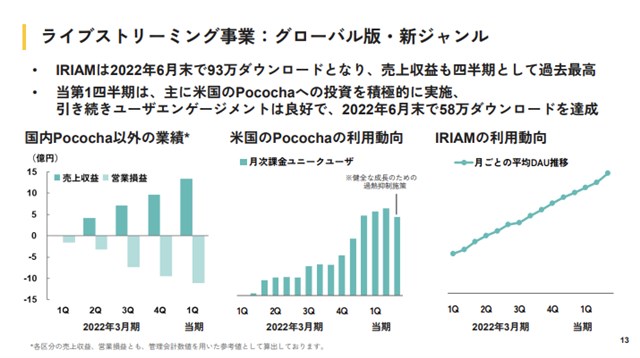

また、バーチャルライブアプリ「IRIAM」は2022年6月末で93万ダウンロードとなり、その売上収益は四半期として過去最高を更新した。

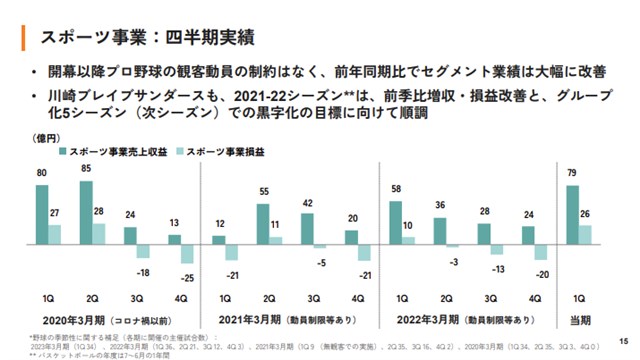

スポーツ事業は、開幕以降プロ野球の観客動員の制約はなく、前年同期比でセグメント業績は大幅に改善し、売上収益は前年同期比36%増。セグメント利益は同152%増となった。

川崎ブレイブサンダースも、2021-22シーズンは前シーズン比増収・損益改善となり、グループ化5シーズン(次シーズン)での黒字化の目標に向けて順調な推移となった。

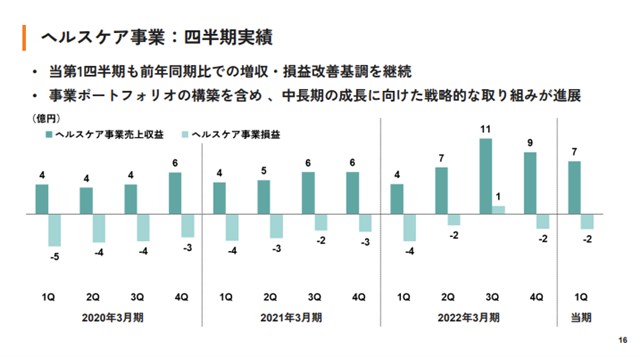

ヘルスケア事業は、前年同期比で売上収益が75%増となり、セグメント損益も2億1200万円の赤字と赤字幅が縮小した。

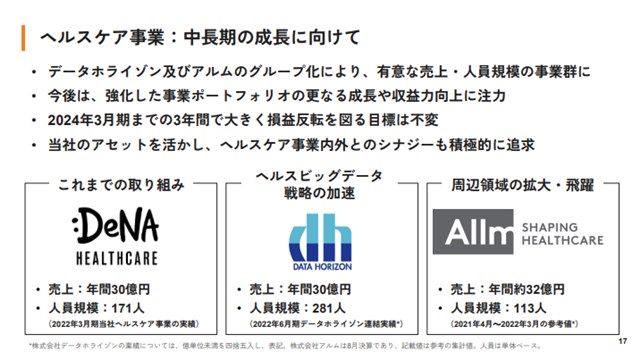

また、中長期の成長に向けて、 データホライゾン<3628>とアルムのグループ化も実施しており、今後は事業規模が大きく膨らんでくることが予想される。

なお、2023年3月期の連結業績予想については、合理的な数値の算出が困難であるため引き続き非開示としている。ただ、前期と比べて増収、一時利益を除いた営業増益を目指す、としている。

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1349億1400万円、営業利益42億0200万円、税引前利益135億9500万円、最終利益88億5700万円(2023年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432