DeNA決算説明会 国内コイン消費の底入れは「ヒットタイトル出現に依存」…事前登録10万超えの『FFレコードキーパー』に手ごたえあり

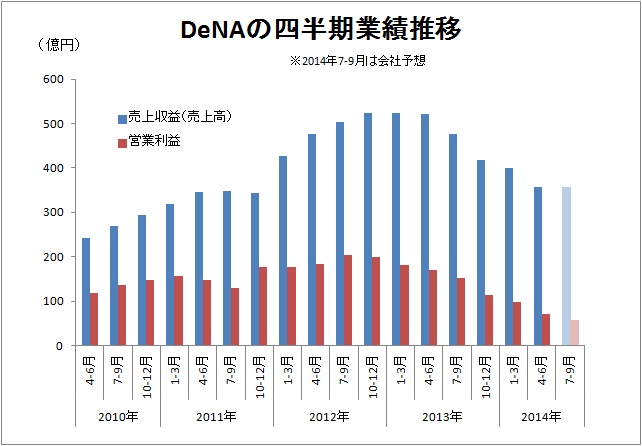

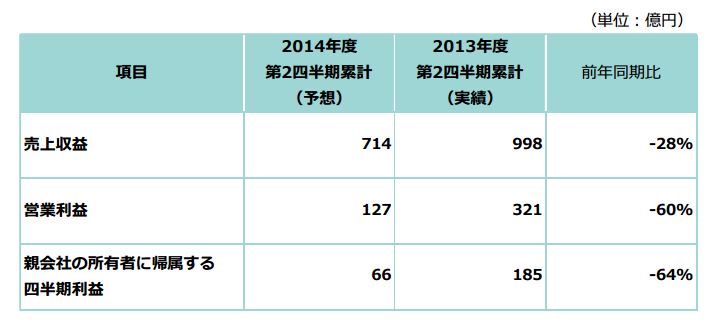

デ ィー・エヌ・エー(DeNA)<2432>は8月6日、2014年3月期第1四半期(1Q、4~6月)の連結決算を発表し、都内で決算説明会を開催した。売上高は前四半期比10%減の358億円、営業利益は同28%減の70億円と、減収減益が続いた。ゲーム事業の不振が響いた。

ィー・エヌ・エー(DeNA)<2432>は8月6日、2014年3月期第1四半期(1Q、4~6月)の連結決算を発表し、都内で決算説明会を開催した。売上高は前四半期比10%減の358億円、営業利益は同28%減の70億円と、減収減益が続いた。ゲーム事業の不振が響いた。

説明会に臨んだ守安功社長は「国内ゲーム事業におけるコイン消費の底は、ヒットタイトルがいつ出せるかに依存している。早く出したいとは思っているが、そのタイミングを具体的に言うのは難しい」と指摘。展開中のいくつかの新規事業も目先半年で収益貢献が見込めるようなものではなく、業績改善に向けて、引き続きゲーム分野のヒットタイトル創出を模索する状況だと述べた。

ヒットが出てこない状況について「作品の質が市場で受け入れられるレベルに足りていない」といい、開発段階で質を優先させる体制を取っていると述べた。そして現在、事前登録中の新作『ファイナルファンタジーレコードキーパー』(関連記事)については事前登録者数が10万人を超えており、「実際の作品を見た感覚でも手ごたえがある」と述べた。(以下、かぎ括弧内は守安社長の発言)

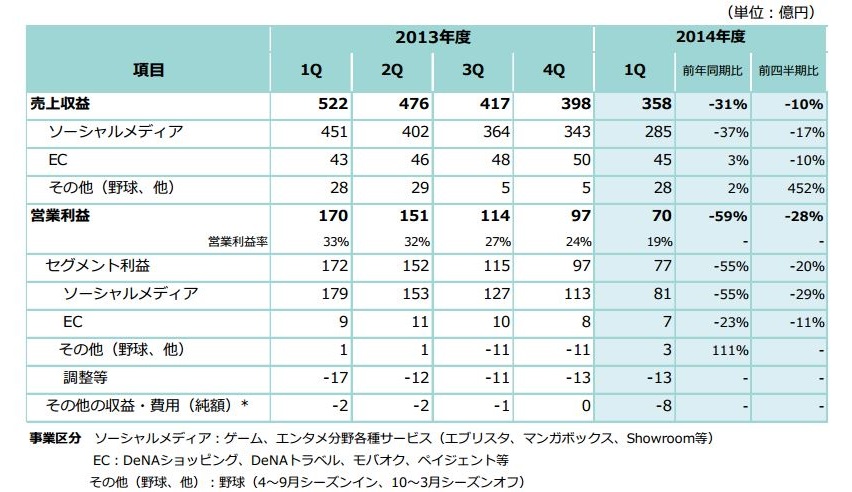

すでに公表されている会社予想と実績を比べると、1Qの売上高は予想(366億円)を下回ったが、営業利益は予想(65億円)を上回った。コスト面では、これまで40億円規模で推移していきた広告宣伝費を30億円規模に抑制した。とはいえ営業利益率は19%と2割を割り込み、ゲーム事業を含むソーシャルメディア事業の四半期売上高も300億円を下回った。

また、品質が一定以下のゲーム開発ラインを停止したことによる無形資産除却損を10億円程度、計上したという。開発段階別の内訳は「プロトタイプから開発のα段階で5億円弱、それ以降で5億円強というイメージ」と述べた。今後はより早い段階で開発停止の判断を実施し、四半期ごとに数億円台前半の計上になるとの見方を示した。

EC事業は、消費増税の反動が4月に見られたが、四半期(4~6月)の取扱高は前年同期比17%増と堅調。注力している食品・日用品中心に伸びたという。

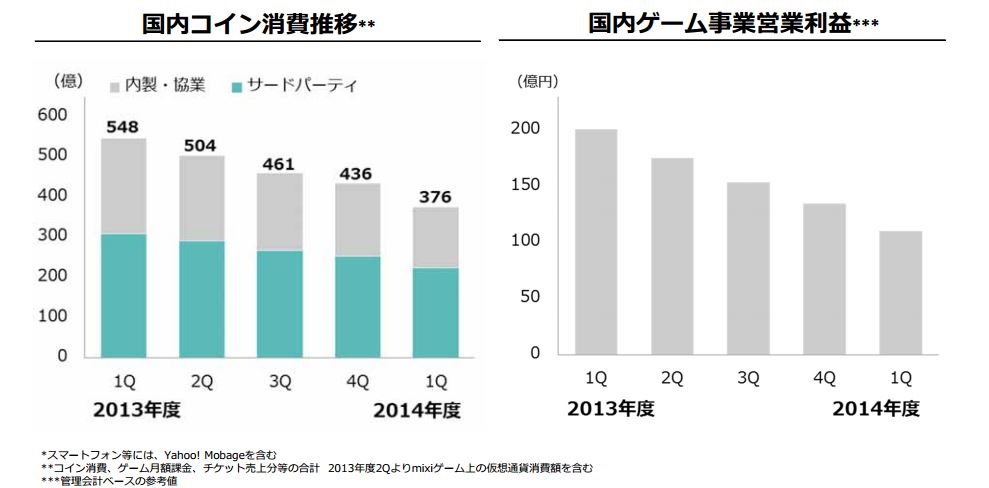

国内のコイン消費は減少ペースが加速している。これまで前四半期比の減少率は1ケタ%にとどまってきたが、この4~6月は14%減と初めて2ケタ率の減少を見せた。内製・協業タイトルの運用改善や、サードパーティの新作貢献により、従来見通しよりも上回った着地とはいえ、減少基調は明確だ。

コイン消費は4月に大きく減少したが、その後7月にかけては微増。4月の急減の要因は、色々と探ってみたがMAUは微減で、3月から4月に落ち込んだわけではない。利用者が離れたわけではない。タイトルごとのイベントのアップデートなどが主因で、大きなトレンドの変化があったわけではないと考えている。7月にかけては既存タイトルが堅調に推移している。

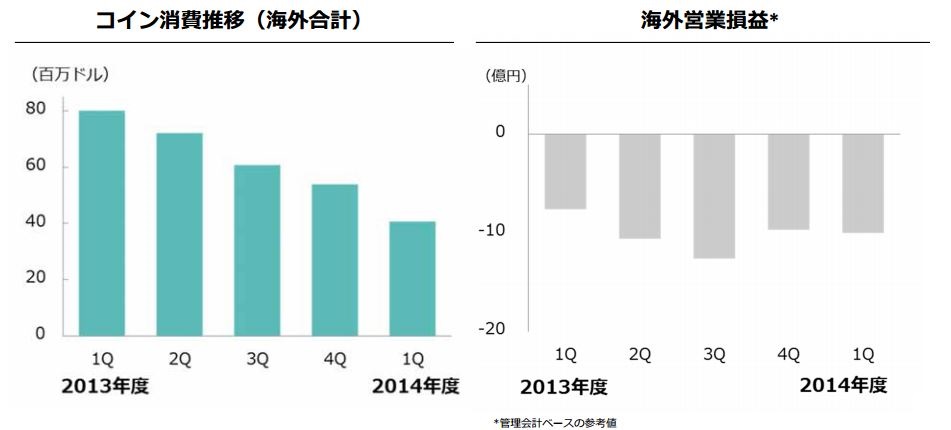

海外のコイン消費も、既存タイトルの不振で減少基調が続いた。中国では、主力タイトル『NBA夢之隊』がアップデートを前に、イベントとマーケティングを抑制したことを受けて、コイン消費は減少した。

説明会で守安社長(写真)は今後の戦略として、「ゲームの再強化」と「新規事業への積極投資」という2軸を、前回の説明に続いて再び強調した。

説明会で守安社長(写真)は今後の戦略として、「ゲームの再強化」と「新規事業への積極投資」という2軸を、前回の説明に続いて再び強調した。

ゲームの再強化は、ブラウザゲームの利用維持と活性化を進め、さらに新規アプリ分野のヒットタイトルを創出するという方針だ。新規ゲーム開発リソースの8割をアプリに充てているという。

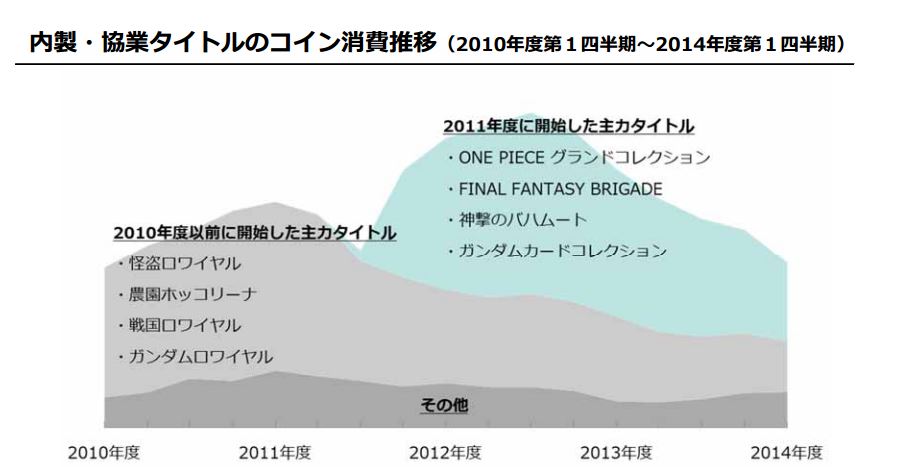

『怪盗ロワイヤル』など2010年度依然に開始した主力タイトルの山、カードバトルゲームが流行り始めた2011年度に投入したタイトルの山、さらに新規のアプリのヒットで新たな山を作ることを目指す。

なお、なかなかアプリ分野でヒットタイトルが出てこない理由については、「我々の作品のクオリティが市場で受け入れられるレベルに足りていない」と述べた。

一方で、事前登録中の新作『ファイナルファンタジーレコードキーパー』は事前登録者数が10万人を超えており、集客面で手ごたえを感じているという。さらに「それ以上に、開発段階での社内の意見等、実際の作品を見ての感覚も大きい」とのことだ。『ファイナルファンタジーレコードキーパー』は『三国志ロワイヤル』の資産を活用し、進化させたゲームという。

また、欧米向けでは4~6月に、カードバトルジャンル以外でDAU(日次アクティブユーザー)100万人超の大型タイトルも誕生したという。中国の競争環境は激化しているため、差別化要因として、国内外の人気IPを絡めたゲームを展開していく方針だ。

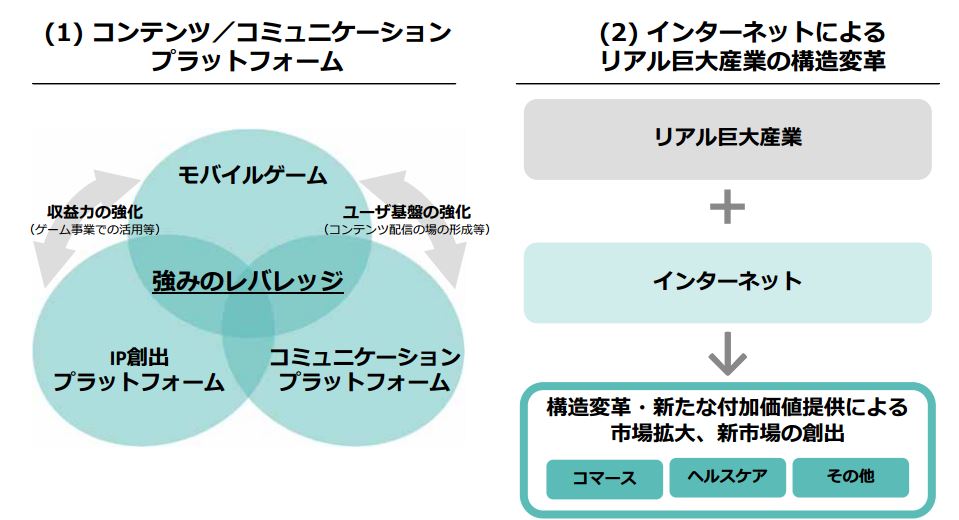

新規事業では、IP(知的財産、版権)創出プラットフォームと、コミュニケーションプラットフォームを構築し、既存のモバイルゲームの3つのプラットフォームを連携させる方針を継続する。IP創出プラットフォームは『マンガボックス』と『SHOWROOM』を提供中で、とりわけ『マンガボックス』は週刊100万人以上の読者を抱える人気作品も誕生しており、「今後は海外でユーザー層を拡大できるかがカギ」という。

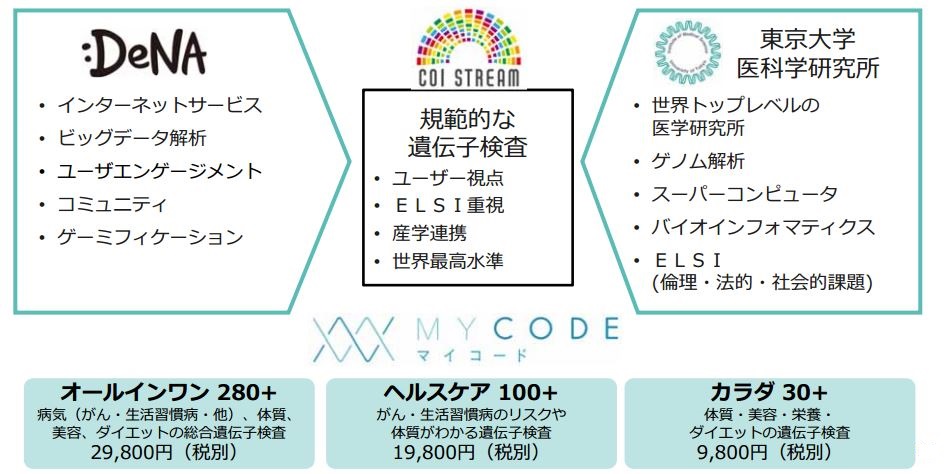

もうひとつの新規事業の軸が、インターネットを使ってリアルの既存巨大産業の構造変革を促すようなサービスだ。こちらはコマースやヘルスケア分野を視野に入れており、遺伝子検査サービス「MYCODE」について説明の時間を割いた。

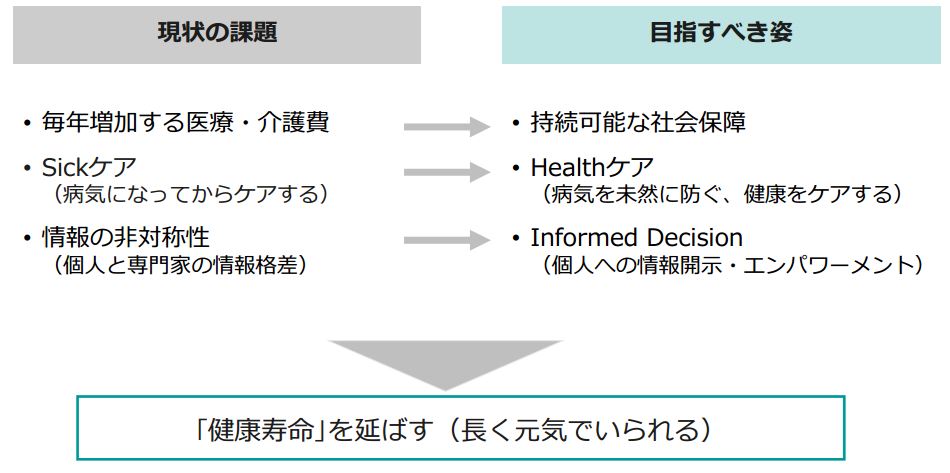

病気になってからケアする「Sickケア」ではなく、病気を未然に防ぐ意味での「Healthケア」を目指すといった視点で、MYCODEを提供する。ヘルスケア事業はDeNAの創設者である南場智子氏がは担当取締役として陣頭指揮をとる。

MYCODEはすでにAmazonで予約販売を開始しており、「広告宣伝などは実施していないが、ちゃんと利用してもらえるな、と感じている。初速としては多くの人がオールインワン(2万9800円)を選んでいる。8月12日以降、本格的にプロモーションを実施したらどれだけ拡大するか楽しみだ」と述べた。

MYCODEについては、「当面は国内で実績を作り、その後は人種の似ているアジアへの展開を考えている」という。また「購入したら終わりではなく、継続して利用してもらえるようなサービスの導入を考えている」とのこと。なお、現時点で、ヘルスケア分野におけるビッグデータの事業化で具体的に進めている案件はないとのこと。

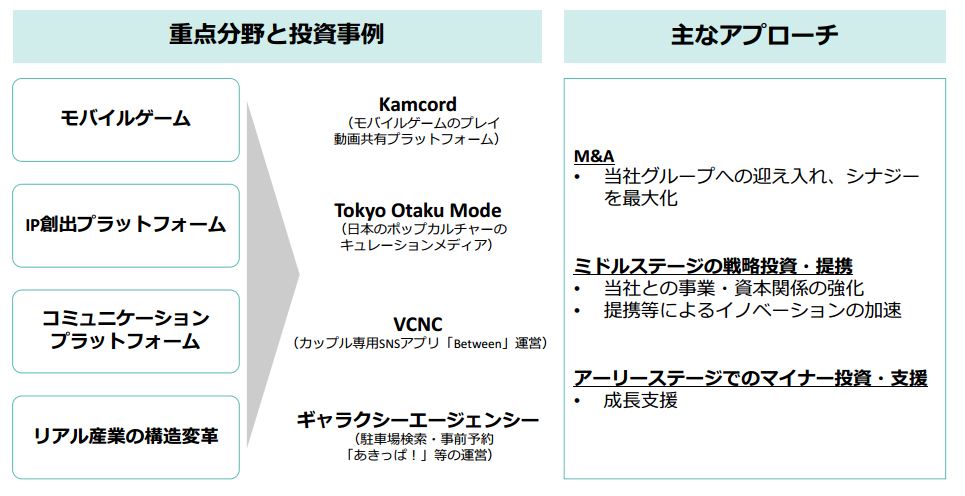

新規事業という視点から、ベンチャー投資・支援も実施している。以下がその状況となる。

7~9月(2Q)の業績予想も公開した。売上高は1Q比で1%減の356億円、営業利益は18%減の57億円と売上高はほぼ横ばいだが、利益は2割近く減る計画だ。コイン消費は15億円程度の減少を見込むなど、利益率の高いゲーム事業の減収基調が続く一方で、野球とEC事業が季節要因で増収に寄与するとみているためだ。広告宣伝費も5億円程度の増加を見込んでいる。

コイン消費の底については、「海外は1Qを底にする目標だが、国内はヒットタイトルがいつ出るかに依存している。いつヒットタイトルが出るかを具体的に言うのは難しい」と述べた。新規事業について「目先半年では、全社に影響を与えるような収益貢献は見込めない。会社全体のトレンドを変えるには新規アプリゲームでのヒットが必須」と述べた。

なお、2Qの海外コイン消費は1Qから微増を見込んでいるという。中国の『NBA夢之隊』でマーケティングを実施していくほか、欧米・中国向けのIPタイトルで期待するタイトルがあるためという。「年度内には海外事業も黒字化させたいと思っている」と述べた。

中国向けゲームの開発パートナーについては、「DeNAは中国に内製開発部隊を持っているが、内製だけでは追いつかないというのがあるため、現地パートナーに一部開発を任せているものもある」という。販売チャネルについては、「あらゆるチャネルに均等に出すケースもあれば、ひとつのチャネルに独占的に出すタイトルもある」と述べた。

■関連リンク

・決算説明会資料(PDF)

ィー・エヌ・エー(DeNA)<2432>は8月6日、2014年3月期第1四半期(1Q、4~6月)の連結決算を発表し、都内で決算説明会を開催した。売上高は前四半期比10%減の358億円、営業利益は同28%減の70億円と、減収減益が続いた。ゲーム事業の不振が響いた。説明会に臨んだ守安功社長は「国内ゲーム事業におけるコイン消費の底は、ヒットタイトルがいつ出せるかに依存している。早く出したいとは思っているが、そのタイミングを具体的に言うのは難しい」と指摘。展開中のいくつかの新規事業も目先半年で収益貢献が見込めるようなものではなく、業績改善に向けて、引き続きゲーム分野のヒットタイトル創出を模索する状況だと述べた。

ヒットが出てこない状況について「作品の質が市場で受け入れられるレベルに足りていない」といい、開発段階で質を優先させる体制を取っていると述べた。そして現在、事前登録中の新作『ファイナルファンタジーレコードキーパー』(関連記事)については事前登録者数が10万人を超えており、「実際の作品を見た感覚でも手ごたえがある」と述べた。(以下、かぎ括弧内は守安社長の発言)

■減収減益…ゲーム事業の不振続く、利益率はついに20%を下回る

すでに公表されている会社予想と実績を比べると、1Qの売上高は予想(366億円)を下回ったが、営業利益は予想(65億円)を上回った。コスト面では、これまで40億円規模で推移していきた広告宣伝費を30億円規模に抑制した。とはいえ営業利益率は19%と2割を割り込み、ゲーム事業を含むソーシャルメディア事業の四半期売上高も300億円を下回った。

また、品質が一定以下のゲーム開発ラインを停止したことによる無形資産除却損を10億円程度、計上したという。開発段階別の内訳は「プロトタイプから開発のα段階で5億円弱、それ以降で5億円強というイメージ」と述べた。今後はより早い段階で開発停止の判断を実施し、四半期ごとに数億円台前半の計上になるとの見方を示した。

EC事業は、消費増税の反動が4月に見られたが、四半期(4~6月)の取扱高は前年同期比17%増と堅調。注力している食品・日用品中心に伸びたという。

■国内コイン消費は2ケタ%減と急減

国内のコイン消費は減少ペースが加速している。これまで前四半期比の減少率は1ケタ%にとどまってきたが、この4~6月は14%減と初めて2ケタ率の減少を見せた。内製・協業タイトルの運用改善や、サードパーティの新作貢献により、従来見通しよりも上回った着地とはいえ、減少基調は明確だ。

コイン消費は4月に大きく減少したが、その後7月にかけては微増。4月の急減の要因は、色々と探ってみたがMAUは微減で、3月から4月に落ち込んだわけではない。利用者が離れたわけではない。タイトルごとのイベントのアップデートなどが主因で、大きなトレンドの変化があったわけではないと考えている。7月にかけては既存タイトルが堅調に推移している。

海外のコイン消費も、既存タイトルの不振で減少基調が続いた。中国では、主力タイトル『NBA夢之隊』がアップデートを前に、イベントとマーケティングを抑制したことを受けて、コイン消費は減少した。

■ゲーム再強化…『FFレコードキーパー』は事前登録10万人超、海外でDAU100万超えタイトルも

説明会で守安社長(写真)は今後の戦略として、「ゲームの再強化」と「新規事業への積極投資」という2軸を、前回の説明に続いて再び強調した。ゲームの再強化は、ブラウザゲームの利用維持と活性化を進め、さらに新規アプリ分野のヒットタイトルを創出するという方針だ。新規ゲーム開発リソースの8割をアプリに充てているという。

『怪盗ロワイヤル』など2010年度依然に開始した主力タイトルの山、カードバトルゲームが流行り始めた2011年度に投入したタイトルの山、さらに新規のアプリのヒットで新たな山を作ることを目指す。

なお、なかなかアプリ分野でヒットタイトルが出てこない理由については、「我々の作品のクオリティが市場で受け入れられるレベルに足りていない」と述べた。

一方で、事前登録中の新作『ファイナルファンタジーレコードキーパー』は事前登録者数が10万人を超えており、集客面で手ごたえを感じているという。さらに「それ以上に、開発段階での社内の意見等、実際の作品を見ての感覚も大きい」とのことだ。『ファイナルファンタジーレコードキーパー』は『三国志ロワイヤル』の資産を活用し、進化させたゲームという。

また、欧米向けでは4~6月に、カードバトルジャンル以外でDAU(日次アクティブユーザー)100万人超の大型タイトルも誕生したという。中国の競争環境は激化しているため、差別化要因として、国内外の人気IPを絡めたゲームを展開していく方針だ。

■新規事業…遺伝子検査サービス「MYCODE」はアジア展開も視野

新規事業では、IP(知的財産、版権)創出プラットフォームと、コミュニケーションプラットフォームを構築し、既存のモバイルゲームの3つのプラットフォームを連携させる方針を継続する。IP創出プラットフォームは『マンガボックス』と『SHOWROOM』を提供中で、とりわけ『マンガボックス』は週刊100万人以上の読者を抱える人気作品も誕生しており、「今後は海外でユーザー層を拡大できるかがカギ」という。

病気になってからケアする「Sickケア」ではなく、病気を未然に防ぐ意味での「Healthケア」を目指すといった視点で、MYCODEを提供する。ヘルスケア事業はDeNAの創設者である南場智子氏がは担当取締役として陣頭指揮をとる。

MYCODEはすでにAmazonで予約販売を開始しており、「広告宣伝などは実施していないが、ちゃんと利用してもらえるな、と感じている。初速としては多くの人がオールインワン(2万9800円)を選んでいる。8月12日以降、本格的にプロモーションを実施したらどれだけ拡大するか楽しみだ」と述べた。

MYCODEについては、「当面は国内で実績を作り、その後は人種の似ているアジアへの展開を考えている」という。また「購入したら終わりではなく、継続して利用してもらえるようなサービスの導入を考えている」とのこと。なお、現時点で、ヘルスケア分野におけるビッグデータの事業化で具体的に進めている案件はないとのこと。

新規事業という視点から、ベンチャー投資・支援も実施している。以下がその状況となる。

■2Q予想…ゲーム以外の事業が売上の支えに、基調反転にはアプリゲームのヒット待ち

7~9月(2Q)の業績予想も公開した。売上高は1Q比で1%減の356億円、営業利益は18%減の57億円と売上高はほぼ横ばいだが、利益は2割近く減る計画だ。コイン消費は15億円程度の減少を見込むなど、利益率の高いゲーム事業の減収基調が続く一方で、野球とEC事業が季節要因で増収に寄与するとみているためだ。広告宣伝費も5億円程度の増加を見込んでいる。

コイン消費の底については、「海外は1Qを底にする目標だが、国内はヒットタイトルがいつ出るかに依存している。いつヒットタイトルが出るかを具体的に言うのは難しい」と述べた。新規事業について「目先半年では、全社に影響を与えるような収益貢献は見込めない。会社全体のトレンドを変えるには新規アプリゲームでのヒットが必須」と述べた。

なお、2Qの海外コイン消費は1Qから微増を見込んでいるという。中国の『NBA夢之隊』でマーケティングを実施していくほか、欧米・中国向けのIPタイトルで期待するタイトルがあるためという。「年度内には海外事業も黒字化させたいと思っている」と述べた。

中国向けゲームの開発パートナーについては、「DeNAは中国に内製開発部隊を持っているが、内製だけでは追いつかないというのがあるため、現地パートナーに一部開発を任せているものもある」という。販売チャネルについては、「あらゆるチャネルに均等に出すケースもあれば、ひとつのチャネルに独占的に出すタイトルもある」と述べた。

■関連リンク

・決算説明会資料(PDF)

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1349億1400万円、営業利益42億0200万円、税引前利益135億9500万円、最終利益88億5700万円(2023年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432