【決算まとめ】ゲーム関連企業29社の1-3月…ミクシィの営業益はガンホーの2倍に DeNAが収益性が改善 『ワクサガ』でアクセルマークにも好転の兆し

1~3月の決算発表シーズンも一段落し、大手ゲームソフト、主要モバイルゲーム企業の2016年1~3月期(一部11~1月期と12~2月期)決算が出そろった。

1~3月の決算発表シーズンも一段落し、大手ゲームソフト、主要モバイルゲーム企業の2016年1~3月期(一部11~1月期と12~2月期)決算が出そろった。今回の決算期より、3月17日に東証マザーズに上場したアカツキ<3932>が3月期決算を発表しているが、昨年12月に上場したマイネット<3928>ともども、過去分の四半期業績推移のデータがそろっていないため、集計データ上採用するのは次回以降となる。そのため、今回は前回と同様に29社分のデータを取り上げている。

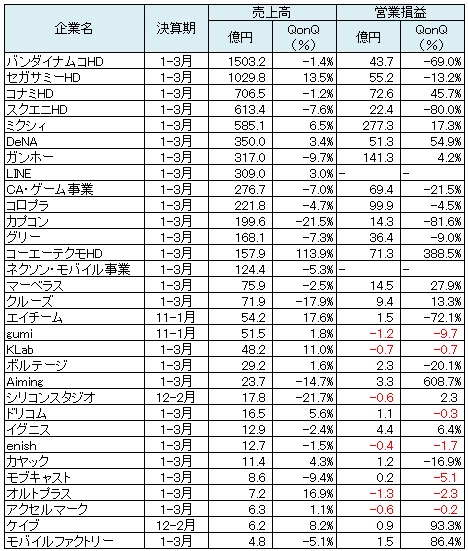

まずは、四半期業績の売上高規模で並べてみたのが下の表となる。決算期の都合で、gumi<3903>とエイチーム<3662>の数字は11~1月期と、これまでと同様に2ヶ月前の数字となってしまう点はご了承いただきたい。また、こちらもこれまでと同様に参考として、LINEと、gloopsなどを含むネクソン<3659>のモバイル事業の売上高も掲載し、サイバーエージェント<4751>(表中はCA)は、ゲーム事業の数字のみを取り上げている。

表を見ると、31社中、14社が増収、17社が減収と売上高を落とす企業が増えている。これはコンシューマ事業を持つゲームソフト企業のクリスマス商戦の反動に加え、モバイルゲーム企業もクリスマス・年末に向けて大規模なプロモーションを打ち、売り上げを伸ばした企業が多かった反動があったとみることができそうだ。

なお、今回は合計6社が赤字計上と前四半期(10~12月)に比べて1社減少した。ドリコム<3793>とモブキャスト<3664>が営業黒字転換を果たした一方で、シリコンスタジオ<3907>が赤字に転落した。

ちなみに、29社を売上高と営業利益の増減別に分けると、以下のようになる(並びはコード順)。

増収増益…ミクシィ<2121>、ディー・エヌ・エー(DeNA)<2432>、コーエーテクモHD<3635>、KLab<3656>、オルトプラス<3672>、ケイブ<3760>、ドリコム<3793>、gumi<3903>

増収減益…アクセルマーク<3624>、ボルテージ<3639>、エイチーム<3662>、カヤック<3904>、セガサミーHD<6460>

減収増益…クルーズ<2138>、モブキャスト<3664>、enish<3667>、イグニス<3689>、ガンホー<3765>、Aiming<3911>、モバイルファクトリー<3912>、コナミHD<9766>

減収減益…グリー<3632>、コロプラ<3668>、シリコンスタジオ<3907>、サイバーエージェント<4751>、バンダイナムコHD<7832>、マーベラス<7844>、スクエニHD<9684>、カプコン<9697>

■コーエーテクモHDが過去最高売上高を記録 『三国大戦スマッシュ!』成長のエイチームも躍進

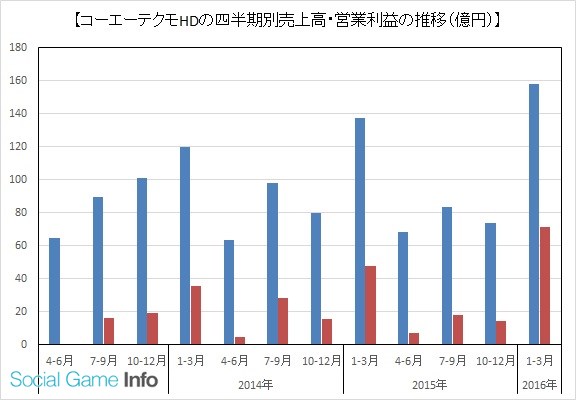

四半期売上高100億円以上を抽出して並べたのが以下のグラフだ。前回との比較という観点から見ると、DeNAとガンホーが入れ替わり、コロプラがカプコンを上回っている。さらに前四半期は売上高が100億円未満だったコーエーテクモHDがこの四半期は前四半期比(QonQ)で113%の増収を達成し、このグラフに加わっている。

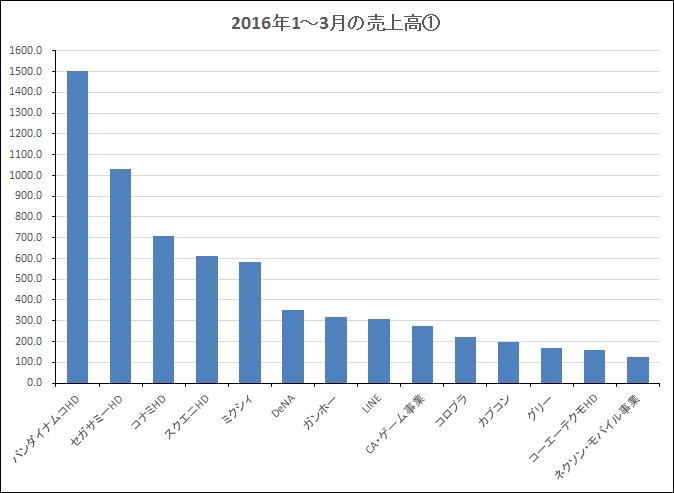

続いて、大手ゲームソフト企業各社のゲームにかかわる事業のみを取り出して比較する形にしてみたのが次のグラフだ。こちらで見ると、カプコンがグリーに抜かれるなど売り上げを落とす形になっている。カプコンは前四半期にシリーズ最新作の『モンスターハンタークロス』が計画を上回る320万本の大ヒットを記録した反動が出た格好と言えそうだ。

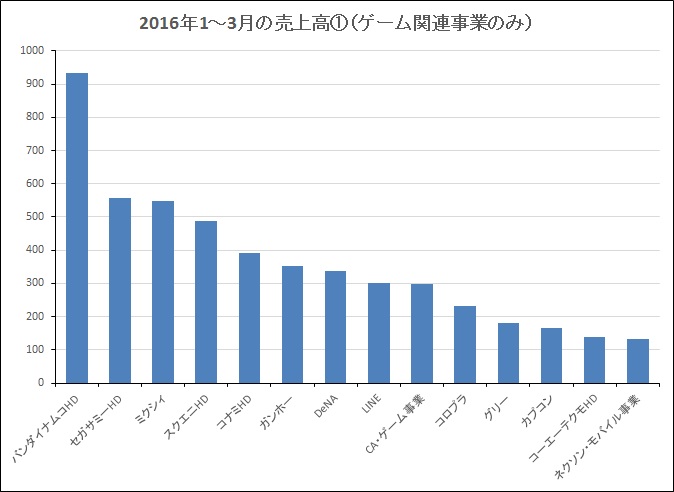

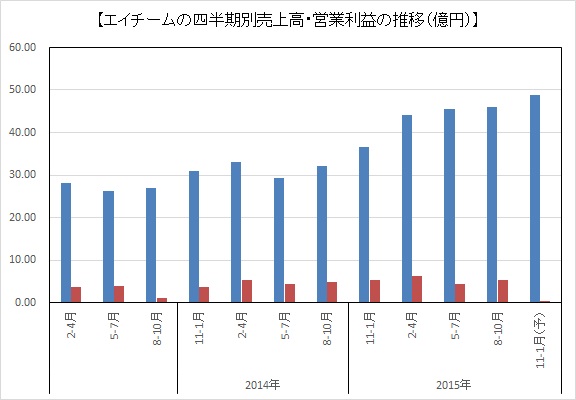

次に四半期売上高100億円未満の銘柄を見てみたい。こちらはクルーズが大きく売上高を落としているが、これはコマース事業が冬物の商戦期である前四半期の反動で減収となっていることがその要因だ。そのほかはエイチームが売上高を伸ばし、gumiを上回ったのが目立つところか。エイチームは『三国大戦スマッシュ!』の成長が大きく貢献したと言えよう。

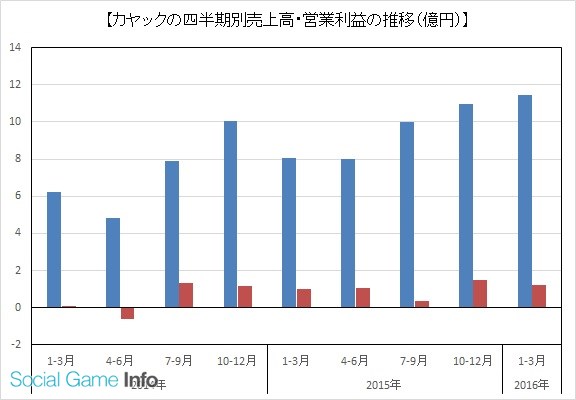

なお、今回、四半期として過去最高の売上高を記録したのは、ミクシィ、コーエーテクモHD、ボルテージ、エイチーム、カヤック、そしてサイバーエージェントの全体業績(ゲーム事業は減収)となる。

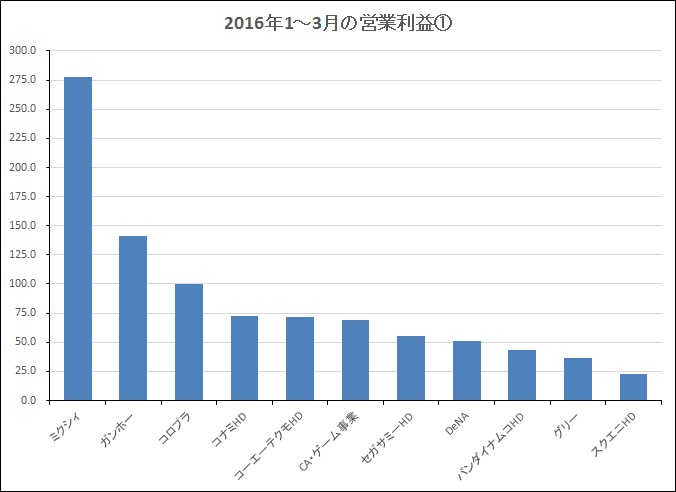

■ミクシィの営業利益はガンホーのおよそ2倍に バンナム、スクエニの利益が急減

各社の営業利益の状況に目を移してみたい。まずは四半期の営業利益20億円以上の企業を見るとバンダイナムコHD、スクエニHDが大きく数字を落とし、この四半期はミクシィ、ガンホー、コロプラが上位3社に並んでいる。スクエニHDについては、第3四半期期間(4~12月)に営業利益がQonQで2.3倍に急拡大した反動も大きかったものと思われる。大手ゲームソフト企業では、コーエーテクモHDが売上高同様に利益も大きく伸ばした。

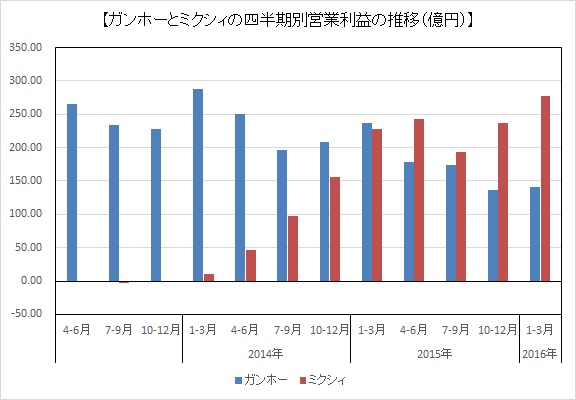

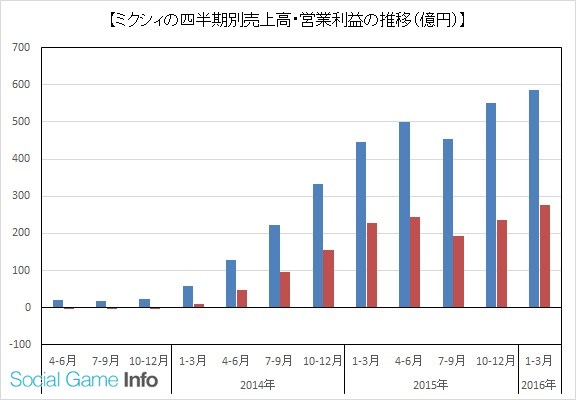

さらにミクシィについては、QonQで17%の増益を達成しており、ガンホーのおよそ2倍の利益を計上している。ただし、現時点でミクシィの営業利益はガンホーのピーク時の水準に追いついた状態だ。ここからさらに利益を伸ばしていけるのかどうか注目される。

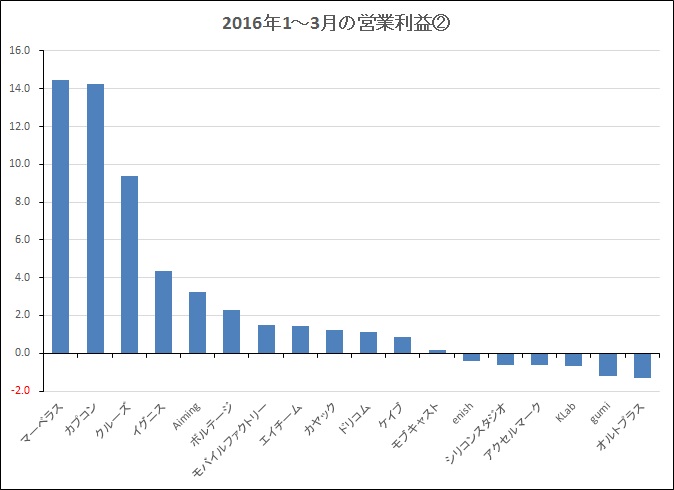

続いて、四半期の営業利益20億円未満の企業を見ると、エイチームが売上高の伸びとは裏腹に利益が縮小している。これは積極的なマーケティング展開を行ったことが数字に出ているためだろう。次の四半期でこの投資のリターンを獲得できるかどうかが注目されるところだ。

ちなみに前四半期に赤字幅が最も大きかったgumiは引き続き赤字計上ながらも赤字幅を大きく縮小、次に赤字幅の大きかったモブキャストは黒字転換を果たした。オルトプラスは8四半期連続、enishは6四半期連続の赤字計上であり、慢性的な赤字体質からの脱却が急務と言えるだろう。

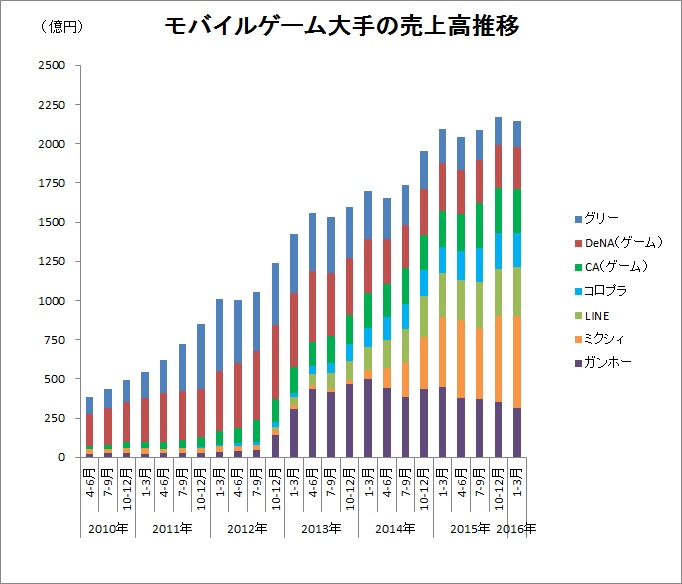

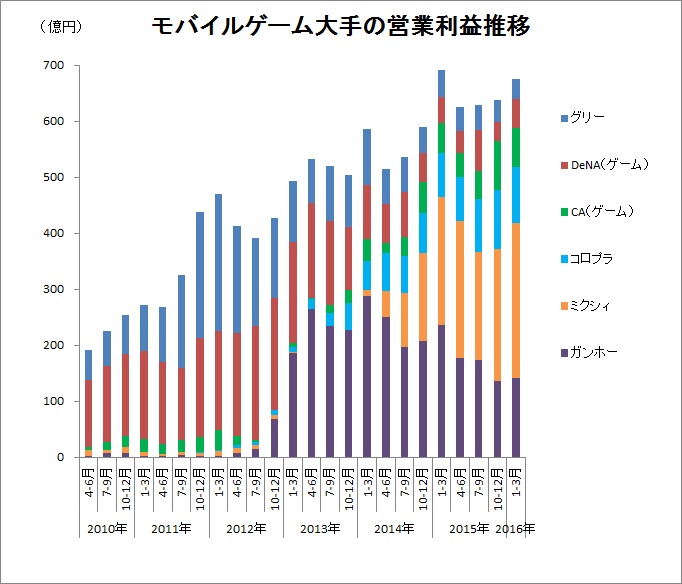

■モバイルゲーム大手は減収増益に…DeNAの利益率改善が増益に貢献

次はモバイルゲーム大手の売上高推移と営業利益推移をまとめたグラフとなる。モバイルゲーム大手の売上高は3四半期ぶりの減少に転じた。ミクシィが唯一売上高を大きく伸ばし、LINEが横ばい推移となったものの、そのほかの減収分をカバーすることができなかった格好だ。

一方、営業利益を見てみると、こちらは3四半期連続の増加となっている。こちらはコロプラとサイバーエージェント、グリーが減益となったものの、ミクシィだけでなく、DeNAとガンホーも増益を達成したことが大きい。中でもDeNAは、ゲーム事業がQonQで10%の増益と上向いてきており、先行投資の成果が徐々に実りつつあるなど、状況が大きく好転してきている。

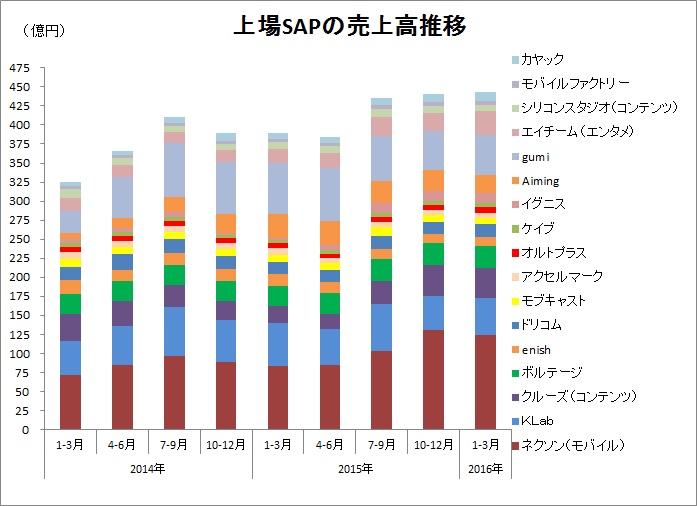

四半期売り上げ規模100億円未満の上場SAPの売上高推移は、わずかに伸びてはいるものの、前四半期に続きほぼ横ばいの推移となっている。ネクソンのモバイル事業が減少したものの、エイチームやgumi、KLabなどが増収となったことがカバーした格好だ。

■1~3月期に伸びるのは例年通りの傾向 次の四半期のトレンドが焦点に

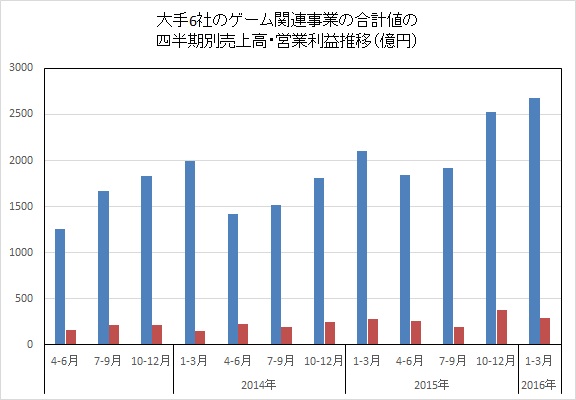

前回に続き、大手ゲームソフト企業に絞った状況も見てみたい。下のグラフは大手6社のゲーム関連事業(コーエーテクモHDはゲームソフト事業とオンライン・モバイル事業の合算、セガサミーHDはエンタテインメントコンテンツ事業、バンダイナムコHDはネットワークエンターテインメント事業、スクエニHDはデジタルエンタテインメント事業、カプコンはデジタルコンテンツ事業、コナミHDはデジタルエンタテインメント事業の数字)の業績数字を合算した過去3年分のデータとなる。

売上高の規模は明らかに大きくなっているが、前四半期(10~12月)に比べて売上高が伸びているのは過去2年と同じ傾向ととらえることができる。2016年2月に発売したPS4、PS3、PS Vita用『進撃の巨人』と同年1月に発売したニンテンドー3DS用『ゼルダ無双 ハイラルオールスターズ』の貢献などもあり、コーエーテクモHDが大きく売上高を伸ばしたことが、この四半期を大きくけん引した状況だ。

ただし、この四半期はコンシューマソフトがけん引役となっていることから、次の四半期(4~6月)に例年通りの売上減少トレンドとなる可能性も高そうだ。スマートフォン向けタイトルの売り上げ比率の増加が、この減少トレンドを和らげる効果を発揮できるのかどうかが、次の四半期は大きなポイントとなってこよう。

■IPタイトルの優位の状況が続く

さて、ここまで2016年1~3月期の状況を見てきたが、この四半期は確かな成長トレンドを持続しているミクシィの存在が際立つ結果となっている。ただ、依然としてオリジナルの新たなヒットタイトルが生まれにくい状況が続いており、この1~3月でヒットしたタイトルは『デジモンリンクス』などIPタイトルが中心だ。

そうした中でスクウェア・エニックスの『グリムノーツ』が久々のオリジナルのヒットタイトルとなったが、これに続くヒットタイトル、そして『パズル&ドラゴンズ』や『モンスターストライク』(以下『モンスト』)級のオリジナルタイトルが出てくるのかどうかは今後の注目のポイントだろう。

続いて、各社の個別の状況を見てみたい。今回は増収増益の企業が8社、減収ながら増益を確保した企業が8社と増益企業が多数派となっている(赤字幅縮小も増益とカウント)。

■増収増益組

・ミクシィ<2121>

主力の『モンスト』、特にアプリ版が引き続き業績をけん引し、第4四半期(1~3月)は過去最高の売上高・DAU(日次アクティブユーザー数)を記録した。さらに、前四半期(10~12月)に3DS版『モンスト』の製造原価を計上した反動で費用が減少したことも利益率の改善に寄与した。『モンスト』に続くタイトルとしては、『マーベルツムツム』が期中に利用者数200万人を突破(その後、5月12日に400万人を突破)するなど順調に育ってきているが、マネタイズという観点からは本格的な貢献にはまだ時間がかかりそうだ。なお、足元の2017年3月期は、次の成長に向けた「種まきの期」と位置付けており、広告宣伝費や新コンテンツの開発費など投資が先行し、利益率が低下することが予想される。

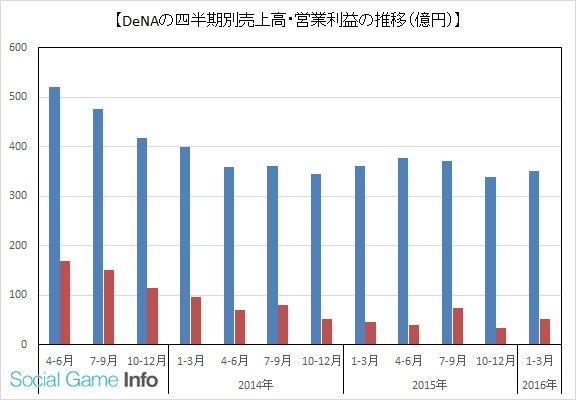

・ディー・エヌ・エー(DeNA)<2432>

四半期推移で売上高が300億円台半ばで安定しつつある中で、この第4四半期はQonQで増収増益を達成するなど、業績は底打ち反転への兆しを見せつつある。主力のゲーム関連事業は、『Miitomo』の1000万ダウンロード達成に続き、『ファイアーエムブレム』と『どうぶつの森』という有力タイトルの開発が明らかになるなど、任天堂<7974>との協業もいよいよ本格化しつつある。また、4月21日にリリースした『ONE PIECEサウザンドストーム』が「垂直立ち上がり」と言える好スタートを切っており、同社が第3四半期決算説明会で示していた2017年3月期の増益基調への転換も現実味を帯びてきた。なお、キュレーションプラットフォームが来期より、収益化に向かう見通しであることも評価したい。

・コーエーテクモHD<3635>

2016年2月に発売したPS4、PS3、PS Vita用『進撃の巨人』と同年1月に発売したニンテンドー3DS用『ゼルダ無双 ハイラルオールスターズ』が大きく貢献し、第4四半期(1~3月)はQonQで売上高2.1倍、営業利益4.8倍と大幅な増収増益を達成した。また、オンライン・モバイル事業を見ても「100万人」シリーズが前年を上回る収益を上げるなど好調で、通期の同事業の業績は4期連続で増収増益を達成し、経営統合以来、最高の売上高とセグメント利益となっている。なお、同社は、4月1日付で子会社コーエーテクモゲームスの組織をブランドとIPを主軸にした体制に変更し、5つのブランドグループを設置。新体制による各ブランドごとの方向性が今後はさらに明確になることが期待される。

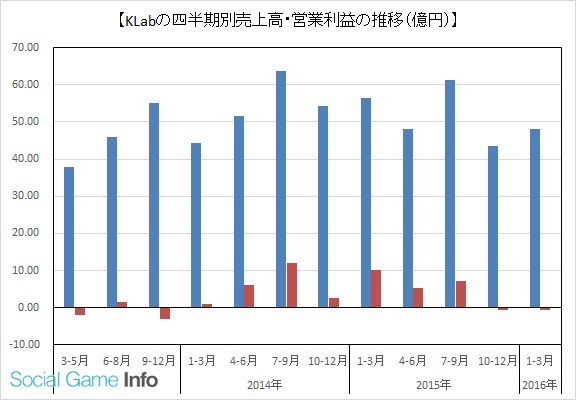

・KLab<3656>

2四半期連続の赤字決算となったものの、売上高は前四半期比11.0%増、営業赤字は前四半期の7300万円から7000万円に微減となり、わずかに回復傾向を示した。この四半期の売上が伸びたのは、『ラブライブ!スクールアイドルフェスティバル』(以下『スクフェス』)が「μ'sic Foreverキャンペーン」の実施により売上が増加したため。ただし、続く第2四半期は『スクフェス』が谷間の時期となるため、減収・赤字幅拡大となる見通し。『AoE』と『パズルワンダーランド』の減価償却を行うなど、次の展開に向けての準備は進みつつあるが、次の柱をどう生み出すのかが今後の課題となってきそう。

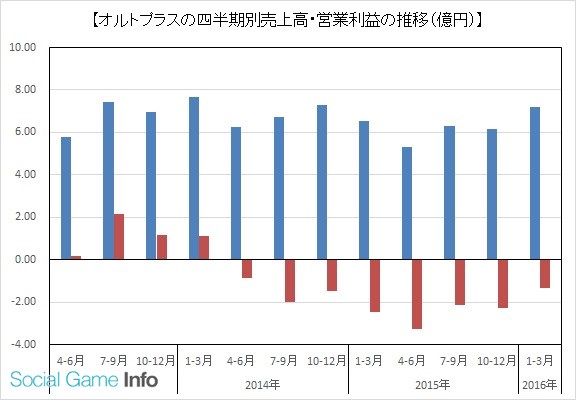

・オルトプラス<3672>

第2四半期(1~3月)はQonQで見ると、増収・赤字幅縮小という結果になった。ただ、依然として、運営コストと管理費等の共通コストが運営中のタイトルから得られる利益を上回って推移しており、赤字体質脱却に向けた取り組みの継続が求められるところ。台湾XPECとの資本業務提携により、XPECのリソースを活用したゲーム開発や、ゲームアプリの配信などを進めていくことで、どれだけプラスの効果を生み出せるのかも今後に向けた注目のポイントと言えそうだ。

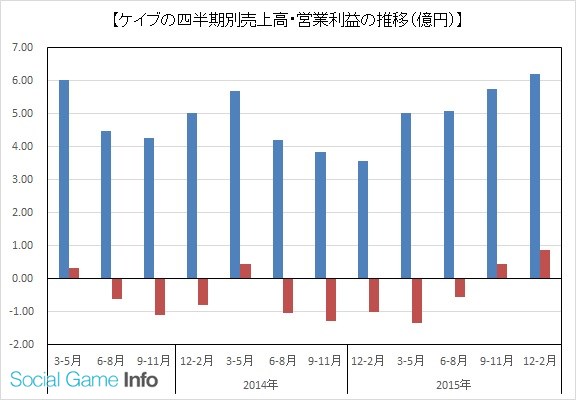

・ケイブ<3760>

第3四半期(12~2月)はQonQで増収、利益がほぼ倍増となり、第3四半期累計(6~2月)でも黒字転換を達成した。そのけん引役は『ゴシックは魔法乙女~さっさと契約しなさい~』で、同社の売上高構成比率におけるネイティブゲームの割合は第2四半期の49%から63%に拡大した。その一方で、PCオンラインゲームは、『真・女神転生IMAGINE』の5月終了が決定し、そこに向けてのサービス縮小の動きとなっていることで売り上げが縮小する展開となっている。今後はさらにネイティブゲームの比重が高まってくることになろう。なお、韓国Mobirix社と業務提携し、スマホネイティブゲームのグローバル展開に踏み出したことも第4四半期以降の動向を注視しておきたい。

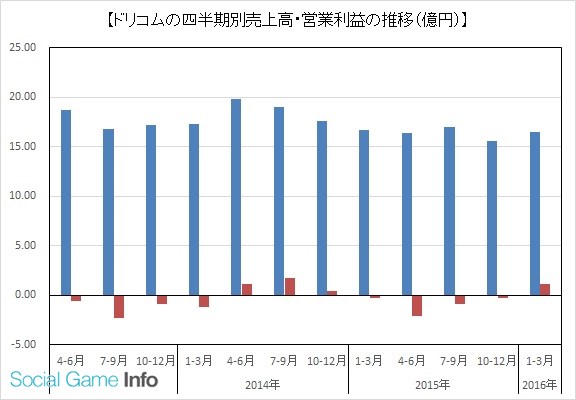

・ドリコム<3793>

2016年3月期通期は、前年同期比で減収・赤字転落となったものの、第4四半期(1~3月)業績はQonQで増収・黒字転換を達成している。オリジナルタイトルからIPタイトルへのシフトに向けた準備が着々と整いつつあり、2018年3月期上期までに4~5本の新規IPタイトルをリリースする予定であることも明らかにした。なお、そのうちの1本となる人気競馬ゲーム『ダービースタリオン』のスマホゲームは今期の第2四半期中のリリースを目指し、現在開発中だ。そのため、第1四半期はまだ新たな動きが表面化せず、売上高が減収、各利益項目は収支トントンの見通しとしている。

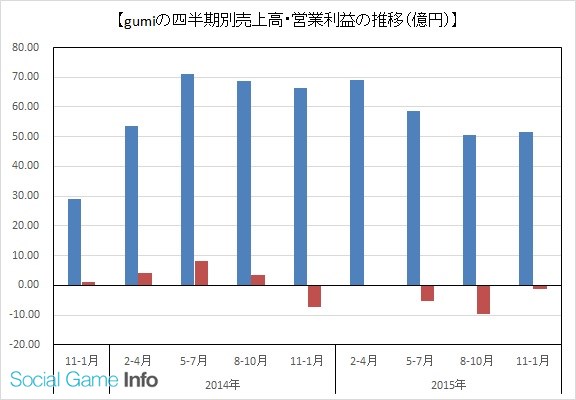

・gumi<3903>

第3四半期(11~1月)をQonQで見ると、売上高は1.8%増、営業赤字は前四半期の9億6800万円の赤字から1億2200万円の赤字に赤字幅が縮小した。『ブレイブ フロンティア』の売上は国内外とも減少傾向が続いたものの、『ファントム オブ キル』や『ファイナルファンタジー・ブレイブエクスヴィアス』などが貢献し、トータルでの売上は増加した。赤字幅の縮小は広告宣伝費の大幅削減に加え、パブリッシングタイトルの売上が減少して他社IPタイトルの売上が伸びたことで、ネット計上の売上が増えたことによる影響も出ているもよう。なお、第4四半期(2~4月)については、『ファントム オブ キル』と新作のプロモーション費用増加のため、赤字幅が拡大する見通しだ。

■増収減益組

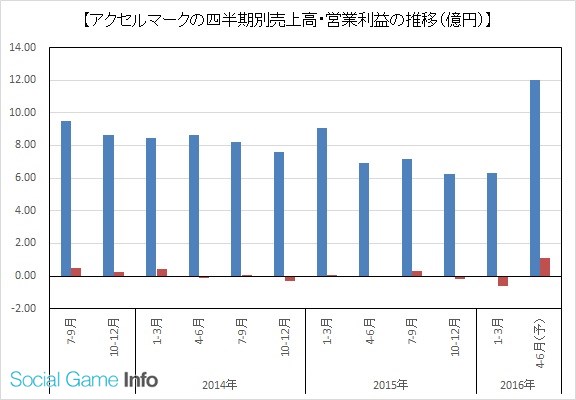

・アクセルマーク<3624>

第2四半期(1~3月)はQonQで増収を確保しながらも各利益項目の赤字幅が拡大した。採算性の低いタイトルのサービスを終了したものの、『キングダム -英雄の系譜-』の1周年記念キャンペーンによる好調などが売り上げに寄与した。一方、利益面では、『ワールドクロスサーガ -時と少女と鏡の扉-』の開発人員の増員および事前プロモーションの実施による費用増加が影響した。ただし、この新作『ワールドクロスサーガ』が好スタートを切ったこともあって、第3四半期(4~6月)はQonQで売上高倍増、大幅黒字転換の達成となる見通し。なお、この予想には『ワールドクロスサーガ』のプロモーション強化による費用も織り込まれている。

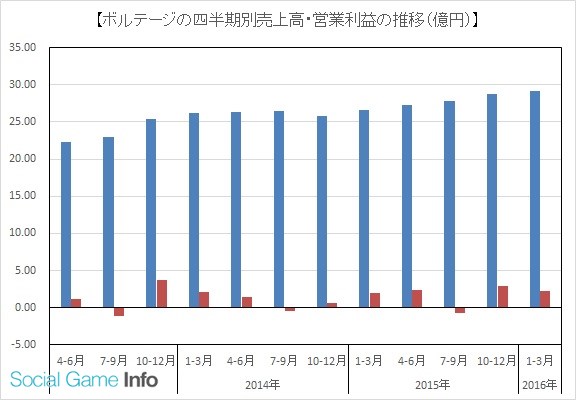

・ボルテージ<3639>

第3四半期累計(7~3月)では8.8%の増収、97.4%の営業増益となるが、業績をQonQで見てみると、売上高は1.6%の増収ながら営業利益は20.1%減益となっている。日本語版恋愛ドラマアプリは順調に拡大しているものの、英語版恋愛ドラマアプリの費用先行などが重しとなっている。また、サスペンスアプリは、広告を抑制して画面デザインなどの改善を進めるなど、見直し作業が進められており、売り上げも赤字幅も縮小する結果となっている。なお、足元の第4四半期は、同社初のパズルアクションゲーム『LOVE☆スクランブル』を配信開始したほか、『ダウト~嘘つきオトコは誰?~』のシーズン2も投入しており、これらが売り上げの増加に寄与できるかどうかも注目されるところだ。

・エイチーム<3662>

第2四半期(11~1月)は、『三国大戦スマッシュ!』のプロモーション強化の効果が発揮され、売上高はQonQで17.6%増となった。なお、『三国大戦スマッシュ!』はプロモーション効果により、DAU(日次アクティブユーザー数)が倍増したもよう。一方、利益面については、そのプロモーション費用などで広告宣伝費が第1四半期対比で5億円(うち3億円が『三国大戦スマッシュ!』)積み増しとなったことが影響している。なお、『三国大戦スマッシュ!』は、2月19日より放映を開始したCMの効果が第3四半期においては2.5ヶ月分寄与してくることになり、さらなる売り上げの拡大も期待される。

・カヤック<3904>

第1四半期(1~3月)はQonQで4.2%の増収ながら、17.0%の営業減益となった。売上高はすべてのサービスが増収となり、過去最高の四半期売上高を達成している。一方、営業利益については、事業規模の拡大(グループ会社の増加含む)に伴い、人件費や外注費が増加したことが影響した。この費用の増加の中に含まれる新たな子会社ガルチの寄与は、第2四半期以降になる見通しとしている。なお、VR関連の取り組みなど事業領域の拡大に取り組んでいることは引き続き注目しておきたい。

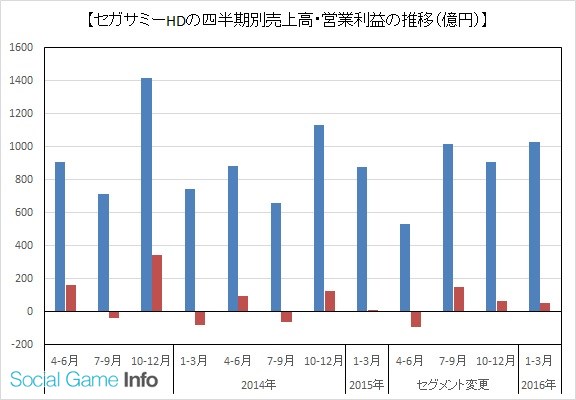

・セガサミーHD<6460>

2016年3月期のデジタルゲーム分野は、『ファンタシースターオンライン2』や『チェインクロニクル』『ぷよぷよ!!クエスト』『オルタンシア・サーガ』などの主力タイトルは堅調に推移した。ただし、新作タイトルの増加に伴い広告宣伝費などの費用も増加、アジア向け『Football Manager Online』の韓国展開や一部スマートデバイス向けタイトルが当初想定していた評価を受けることができなかったことで、資産価値を見直したこともあり、8億円の営業赤字を計上した。一方、パッケージゲームやアミューズメント機器、映像・玩具などは好調な推移となっており、2017年3月期はデジタルゲーム分野の収益性改善が大きな課題となってきそうだ。

■減収増益組

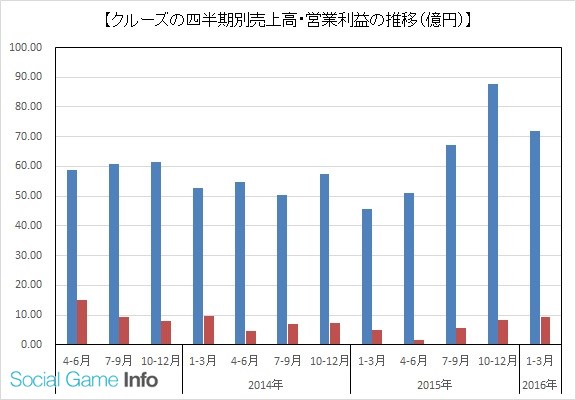

・クルーズ<2138>

第4四半期(1~3月)はQonQで売上高17.9%減ながら、営業利益は13.3%増となった。これは利益率の低いコマース事業の売上が減少し、全体売上高に占める構成比が前四半期の52.9%から45.6%に低下した影響に加え、前四半期は大規模な広告宣伝費を投下していた反動も影響している。なお、第2四半期には『エレメンタルストーリー』、第3四半期には『ファイナルファンタジーグランドマスターズ』(配信元はスクウェア・エニックス)が新たにオンしたネイティブゲームだが、この第4四半期はそれら既存タイトルの推移の延長線上にあった。ただし、続く2017年3月期の第1四半期は『デジモンリンクス』(配信元はバンダイナムコエンターテインメント)が新たに寄与してくることが予想される。

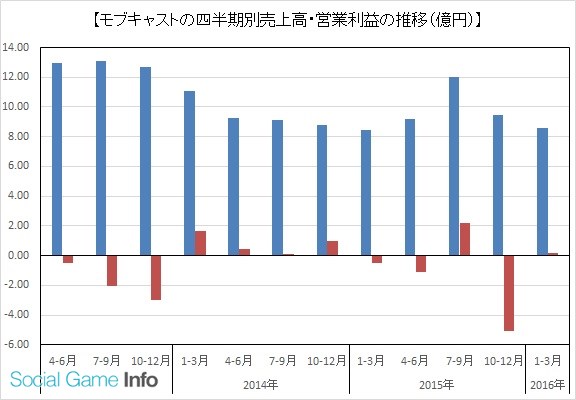

・モブキャスト<3664>

第1四半期(1~3月)はQonQで減収ながら営業黒字転換を達成した。その最大の要因は、広告宣伝費が前四半期の3億3500万円から3700万円に大きく抑えられているため。なお、新作タイトルの動向は、有料ダウンロード版『LUMINES パズル&ミュージック』など、いずれも第3四半期以降のリリースが予定されており、第2四半期は費用が先行するタイミングとなってくる可能性が高そうだ。

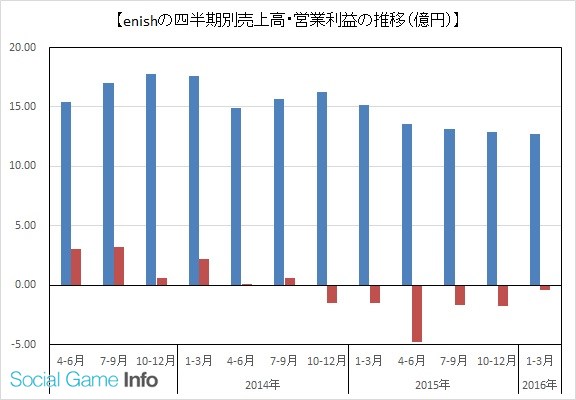

・enish<3667>

第1四半期(1~3月)はQonQで1.5%の減収となったものの、赤字幅は大きく改善した。海外拠点の整理・縮小、人員数の最適化や、不採算が見込まれるタイトルの凍結などのコスト削減効果が発揮された格好だ。『ゆるかみ』のサービス終了による売上高の減少があったものの、『12オーディンズ』の貢献でほぼカバーした。なお、今後のネイティブゲームの方向性として、同社も安定した集客の見込めるIPタイトルの開発を推進していく方針だ。

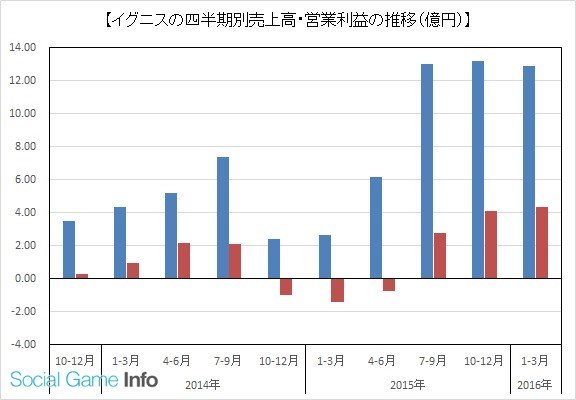

・イグニス<3689>

第2四半期累計(10~3月)では、売上高が前年同期比5.1倍、各利益項目は大幅黒字転換を達成しているが、第2四半期期間(1~3月)をQonQで見てみると、売上高は2.4%減、営業利益は6.4%増となっている。減収増益という結果になるが、ほぼ横ばい推移というのが実態だろう。ネイティブソーシャルゲームは、『ぼくとドラゴン』のテレビCMを関東圏で6月下旬よりテスト放映する予定で、その効果検証次第では、本格的なテレビCMの展開も想定されている。一方、無料ネイティブアプリは更新型サービスの運営体制強化や、カジュアルゲームによる多角的な収益貢献への取り組みが進められており、今後立て直しが進むのかその動向を見守りたいところ。

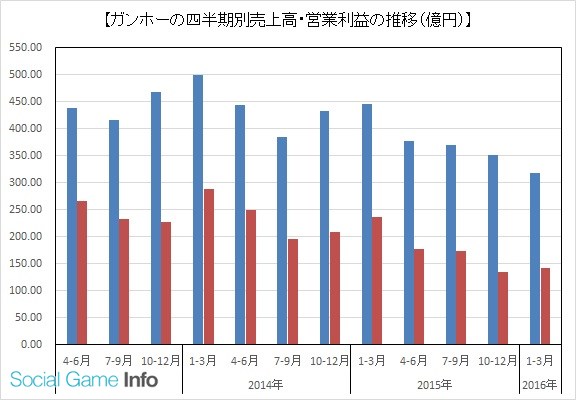

・ガンホー<3765>

第1四半期(1~3月)は、売上高は4四半期連続の減収となったものの、営業利益は4四半期ぶりに増益に転じた。その要因は、広告宣伝費の削減が大きく、米国の『パズドラ』の広告宣伝費の効率化などにより、前四半期の69億円強から40億円台まで圧縮したことが影響している。なお、今春リリース予定だったスマホ向け新作は、配信予定時期を下期に変更、第2四半期は既存タイトルによる第1四半期の延長線上の業績展望となることが予想される。

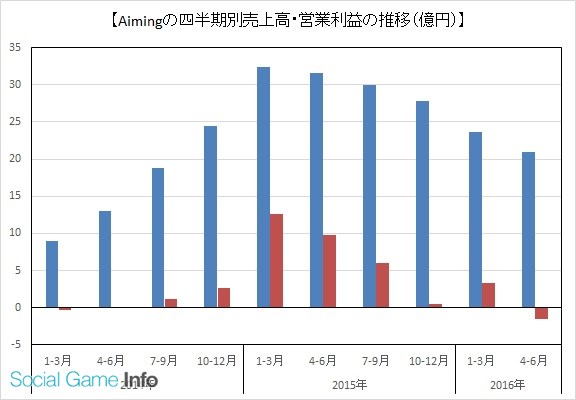

・Aiming<3911>

第1四半期(1~3月)は前年同期比で26.9%減、QonQでも14.7%減とともに2ケタ超の減収となった。『剣と魔法のログレス いにしえの女神』が減速傾向にあることに加え、2016年1月をもってすべての受託案件が終了したことも影響した。一方で、費用は前年末にかけて実施した大型プロモーションが終了したことで大幅に減少、利益率が改善したことで営業利益はQonQで7.8倍に拡大した。なお、第2四半期については、新作売り上げは織り込まず、プロモ費用のみ織り込んだ予想を打ち出しているため、減収・赤字転落の見通しとなっている。

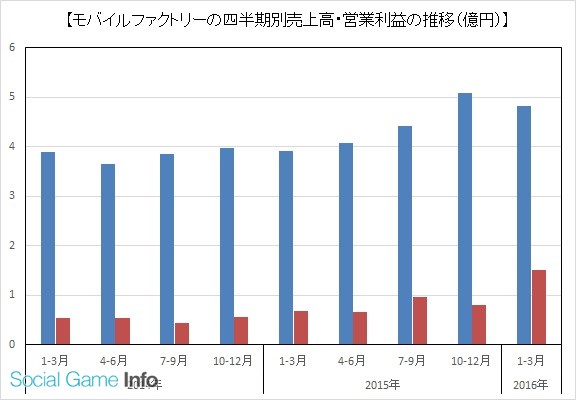

・モバイルファクトリー<3912>

第1四半期(1~3月)はQonQで5.2%の減収、85.2%の営業増益となった。新規イベントの配信を終了するなど、事業規模の縮小を進めているスマートノベルの減収分を位置情報連動型ゲームのWEBプロモーションを抑制したため、カバーしきれずに減収にとどまった。一方で、プロモーションの抑制が利益率の改善につながったことに加え、成長している『ステーションメモリーズ!』が他社パブリッシングでネット計上での売上となることも大幅な増益につながった。なお、第2四半期以降もリアルイベントの展開に注力していく方針で、第1四半期は大きく抑制した広告宣伝費もリアルイベントと絡める形で増やす計画としている。

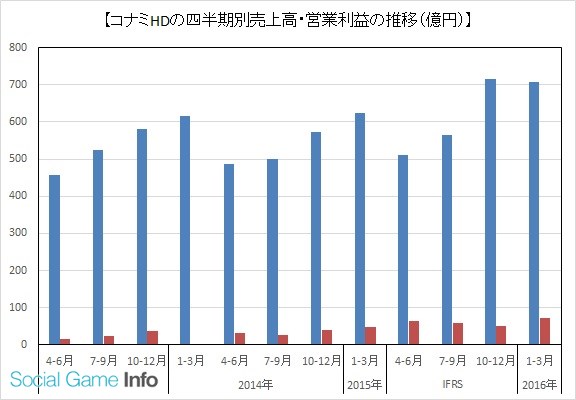

・コナミHD<9766>

第4四半期(1~3月)は、QonQで売上高が1.2%減にとどまった一方で営業利益は45.7%増となった。その中でデジタルエンタテインメント事業は、QonQで5.8%の減収、20.0%の営業減益となるなど、やや落ち込んだ。ただし、モバイルゲームについては、『実況パワフルプロ野球』が累計2,200万ダウンロードに到達し、3月には「App Store」の売上ランキングにおいて初めて首位を獲得するなど、順調だったものと思われる。

■減収減益組

・グリー<3632>

第3四半期(1~3月)はQonQで売上高が13.2%減、3.7%減となった。売上高が想定よりも弱含んだものの、広告宣伝費の削減などコストコントロールが効いたことで利益水準は横ばいとなった。減収減益トレンドの中で新規事業として立ち上がってきているのがソーシャルゲーム運営を専門に行う子会社ファンプレックスだ。いわゆるセカンダリー市場をターゲットとしており、GREEプラットフォームだけでなく、他のプラットフォームでの展開も行っていくようだ。なお、ネイティブゲームの売上進ちょくが想定よりも弱含んだため、4月21日に2016年6月期通期の売上高予想を下方修正しており、第4四半期もまだ回復トレンドに至るのは難しそうだ。

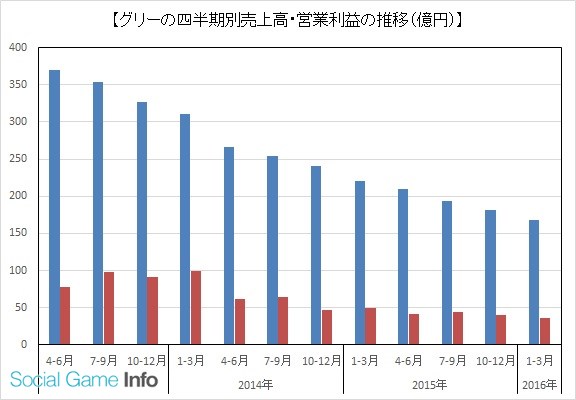

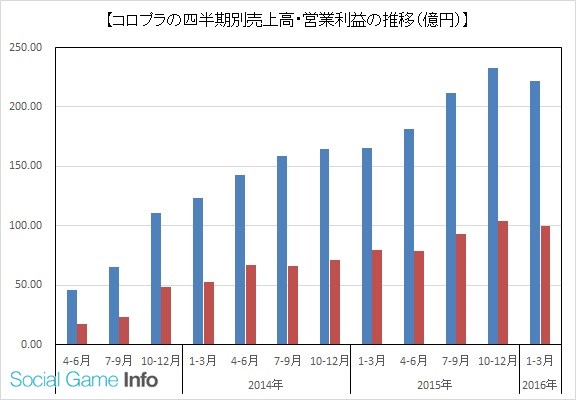

・コロプラ<3668>

第2四半期期間(1~3月)はQonQで売上高4.7%減、営業利益4.5%減と減収減益となった。これは年末需要からの反動という季節要因に加え、いわゆる“ガチャ”問題の余波で一時的に課金率が低下したことが影響している。この課金率の低下は、足元は既に回復しているという。なお、新作は『激突!! Jリーグプニコンサッカー』に続き、『ドラゴンプロジェクト』のリリースを予定。さらに先日、スポーツゲーム『白猫テニス』も発表しており、これらが今後どう寄与してくるのかも注目される。

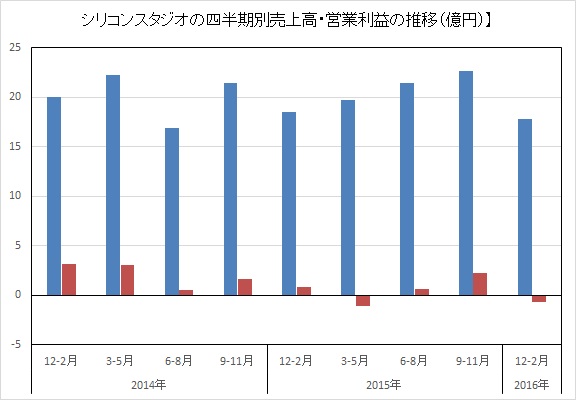

・シリコンスタジオ<3907>

第1四半期(12~2月)は前年同期比で売上高が3.9%減、QonQで21.7%減となり、営業利益は3四半期ぶりの赤字転落となった。一部のミドルウェアの新規ライセンス販売が失注したほか、先方都合などによる遅延が発生したことなどが影響している。また、前期にリリースしたタイトルのゲーム内コンテンツの消費が早く、収益継続のための施策の効果が限定的になったという。新作ゲームタイトルについては、2月22日にミストウォーカーコーポレーションと協業して、共同開発を行っていることが明らかになっており、今後の続報が待たれるところ。

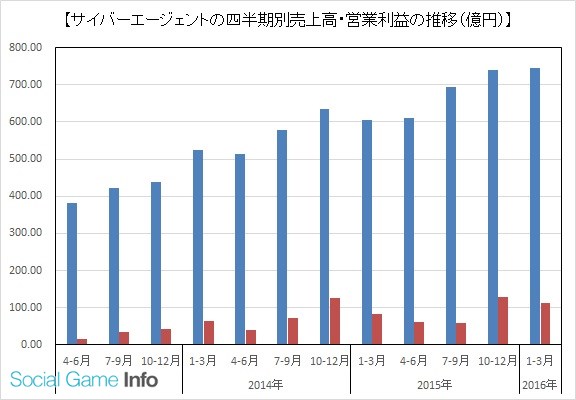

・サイバーエージェント<4751>

第2四半期期間(1~3月)のゲーム事業は、QonQで売上高が7.0%減、営業利益が21.5%減となった。12月の需要期を含む前四半期に急拡大した反動が出たことに加え、『グランブルーファンタジー』で自主規制を実施した影響も出たという。ただし。その前の四半期と比べると売上高、利益とも上回っており、過度に悲観的にとらえる必要はなさそうだ。なお、第3四半期もQonQで減収減益見通しとしているが、2016年9月期中に6タイトルの新作リリースを予定しており、新作動向次第では大きく状況が好転することも期待できそう。

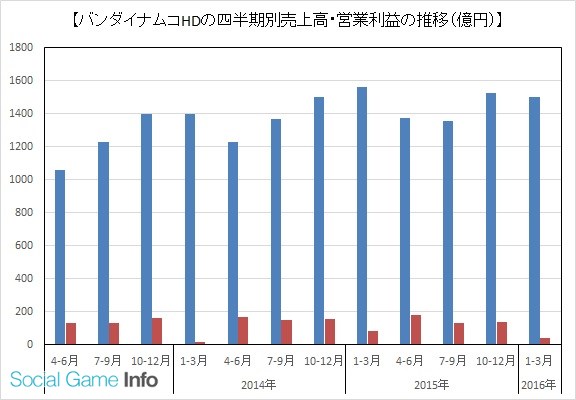

・バンダイナムコHD<7832>

第4四半期(1~3月)はQonQで売上高が1.4%減、営業利益は69.0%減と利益の落ち込みが目立った。『アイドルマスター シンデレラガールズ スターライトステージ』や『ドラゴンボールZ ドッカンバトル』などスマホゲームの好調でネットワークコンテンツは前々期比26.2%の増収となった。しかし、ネットワークエンターテインメント事業全体としては、業務用ゲーム機の販売苦戦が響いた。なお、今期は業務用ゲーム機もやや回復に向かう見通しだ。

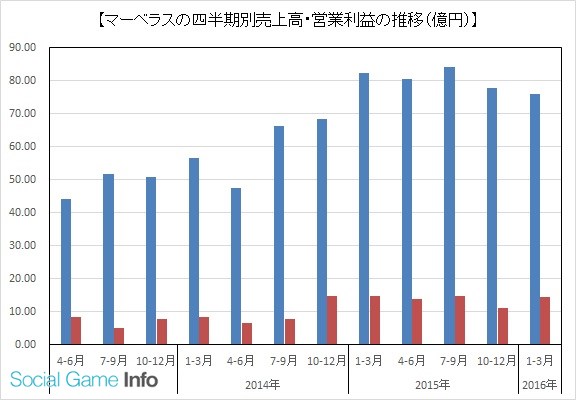

・マーベラス<7844>

2016年3月期の連結決算は20%増収、22%営業増益となったが、第4四半期(1~3月)のオンライン事業をQonQで見てみると、売上高は7.2%減、営業利益は25.5%減と減収減益にとどまった。『剣と魔法のログレス いにしえの女神』が期初と比べると減速傾向にあるほか、2015年8月28日よりサービスを開始した『クロノドラゴン ~ななつの光と太初の樹~』は5月30日付でのサービス終了が発表された。なお、2016年3月期はコンシューマ事業が営業益で倍増となるなど好調だった。

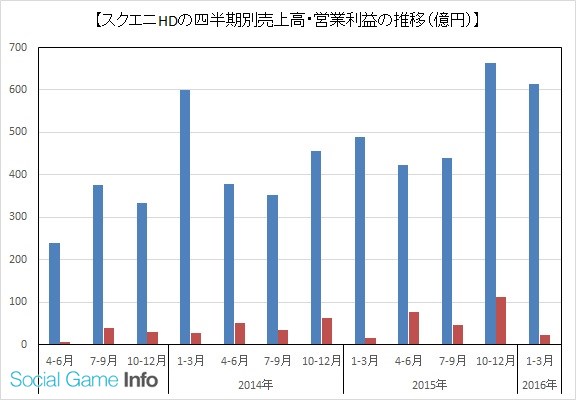

・スクエニHD<9684>

第4四半期(1~3月)はQonQで売上高が7.6%減、営業利益は80.0%減となった。年末商戦期を含む前四半期に大きく伸びた反動が大きかったようだ。なお、2016年3月期は、スマートデバイス・PCブラウザゲームなどの売上高がHDゲームの売上高を初めて上回った。この1年で、『メビウスファイナルファンタジー』『ファイナルファンタジーグランドマスターズ』『星のドラゴンクエスト』『ファイナルファンタジーブレイブエクスヴィアス』『グリムノーツ』とヒット作に恵まれたことが寄与している。

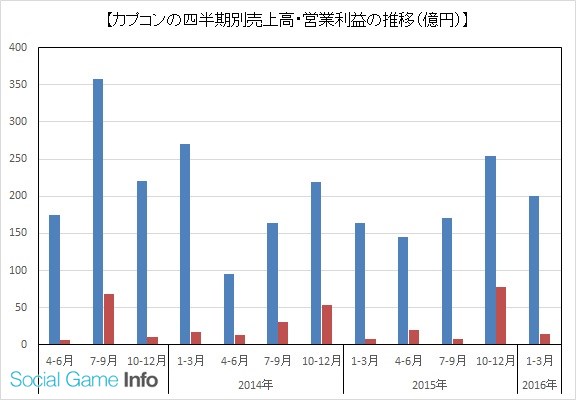

・カプコン<9697>

第4四半期(1~3月)はQonQで売上高が21.5%減、営業利益が81.6%減となったが、これは300万本を突破する大ヒットとなった『モンスターハンタークロス』を前四半期に発売し、大幅な増収増益となっていた反動であり、特に懸念材料として受け止める必要はなさそうだ。モバイルコンテンツでは『モンスターハンター エクスプロア』が300万ダウンロードを突破しており、これまで苦戦が続いていたモバイルコンテンツでの成功例として、今後の糧となりそうだ。

■まとめ

今回の集計期間では、クリスマスや年末の商戦期に好調だった企業が季節要因からQonQで減収減益となっているケースが目立ったが、そうした中でミクシィが一人勝ちと言ってもいいくらいの伸びを見せたのが印象的だった。ミクシィとガンホーの営業利益がおよそ2倍に差が開いてしまったのもその象徴と言えそうだ。

一方、DeNAやケイブ、ドリコムなどは、業績面での好転が見受けられた。特にDeNAは長らく続いた下降トレンドからの出口に向かえるかどうか、ここから真価が問われることになりそう。

これらに続いて、『ワールドクロスサーガ』の成功で、業績面での急改善が進みそうなアクセルマークも含めて、次の四半期の動向をしっかりと確認したい。

(編集部:柴田正之)

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1349億1400万円、営業利益42億0200万円、税引前利益135億9500万円、最終利益88億5700万円(2023年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432

会社情報

- 会社名

- 株式会社MIXI

- 設立

- 1997年11月

- 代表者

- 代表取締役社長 木村 弘毅

- 決算期

- 3月

- 直近業績

- 売上高1468億6700万円、営業利益248億2000万円、経常利益182億5000万円、最終利益51億6100万円(2023年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2121

会社情報

- 会社名

- アクセルマーク株式会社

- 設立

- 1994年3月

- 代表者

- 代表取締役社長 松川 裕史

- 決算期

- 9月

- 直近業績

- 売上高21億4400万円、営業損益9800万円の赤字、経常損益1億円の赤字、最終損益1億200万円の赤字(2023年9月期)

- 上場区分

- 東証グロース

- 証券コード

- 3624