【決算レポート】DeNA、第4四半期は既存ゲームの漸減とライブストリーミングの成長投資で減収・営業赤字拡大に 任天堂株式の半数売却も事業提携は強化を模索

ディー・エヌ・エー(DeNA)<2432>の2021年3月期の第4四半期(1~3月)の連結決算(IFRS)は、ゲーム事業が既存タイトル中心の業績ということで漸減傾向となったことに加え、ライブストリーミング事業の積極的な成長投資を行ったこともあり、減収・営業赤字幅拡大となった。

なお、最終利益が増益となっているのは、持分法適用関連会社であるCygamesなどの持分法による投資利益が寄与しているためとなる。

売上収益317億3800万円(前年同期比6.8%減)

営業損益41億300万円の赤字(前年同期28億2500万円の赤字)

最終利益38億6600万円(同4.7%増)

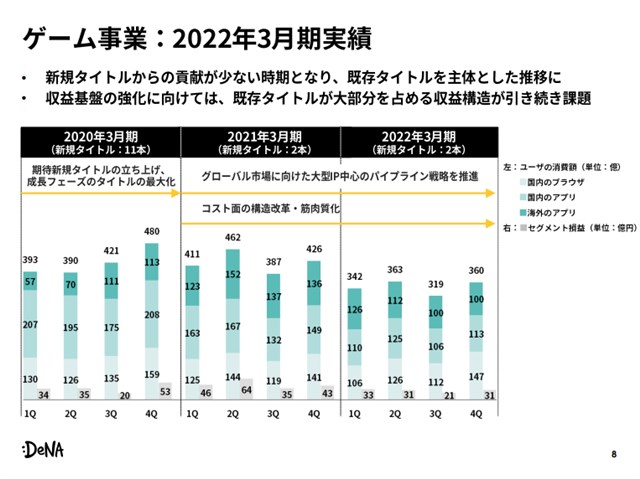

まずはゲーム事業から見てみると、売上収益は前年同期比19%減、営業利益は同29%減となった。新作タイトルからの貢献が少なく、既存タイトルを主体とした推移となったことで売上高・利益ともに漸減傾向となった。

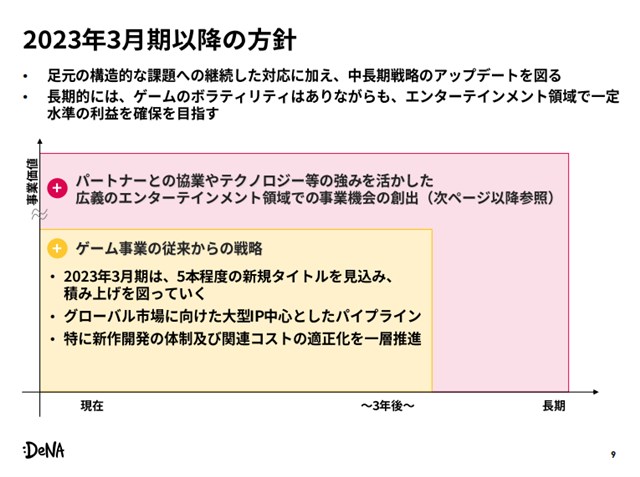

こうした状況下で2023年3月期は、5本程度の新作タイトルをリリース(関連記事)することで積み上げを図っていくほか、パートナーとの協業による事業機会の創出に取り組んでいく。

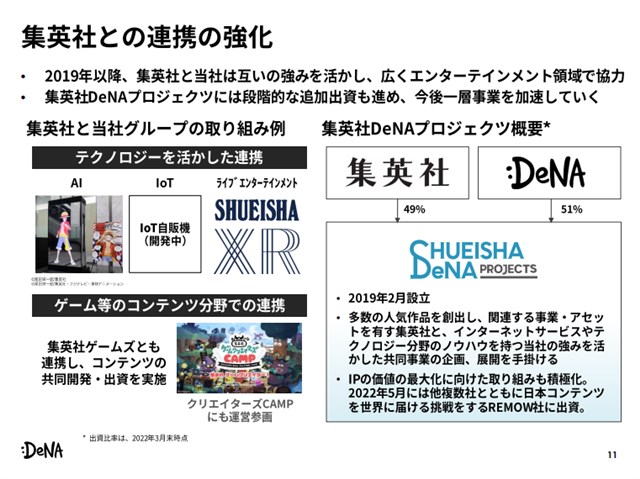

その1つが集英社との連携の強化で、2019年に設立した集英社DeNAプロダクツへの段階的な追加出資などを進めていく。また、集英社ゲームズとも連携し、コンテンツの共同開発や出資を実施している。

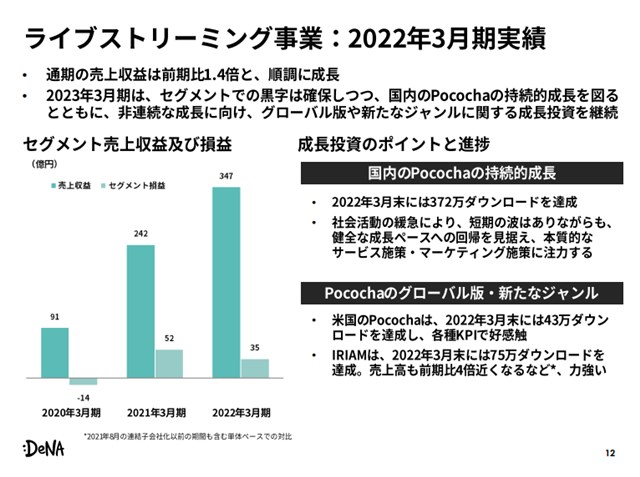

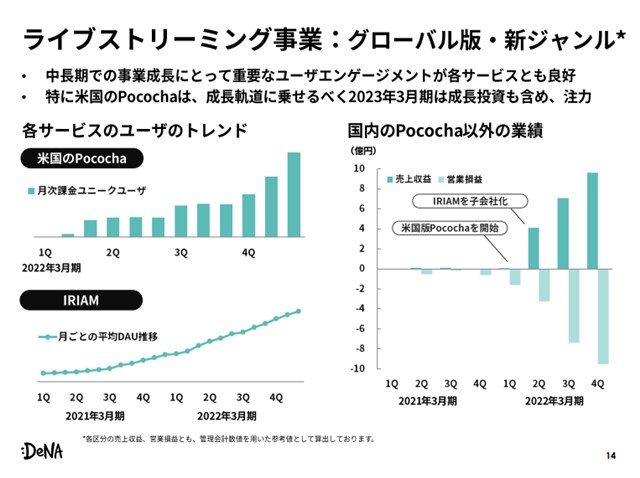

ライブストリーミング事業は、売上収益が前年同期比34%増と伸長したものの、営業利益は同99%減となった。これは積極的な成長投資を行ったことによるもので、2023年3月期もセグメントでの黒字は確保しつつ、成長投資を継続する方針だ。特に米国の「Pococha」は、成長軌道に乗せるべく、2023年3月期も成長投資が先行する見通し。

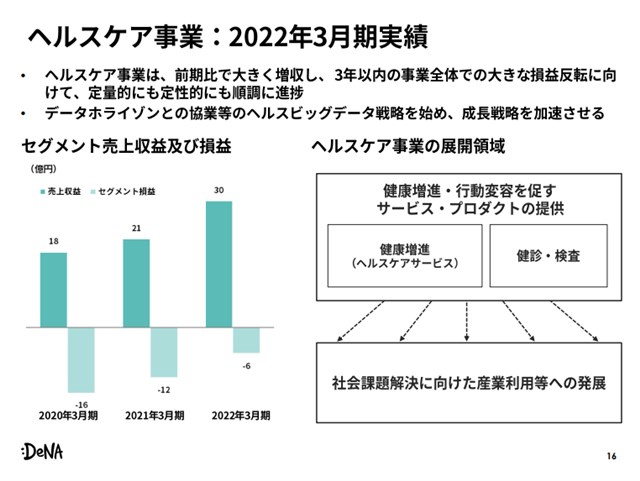

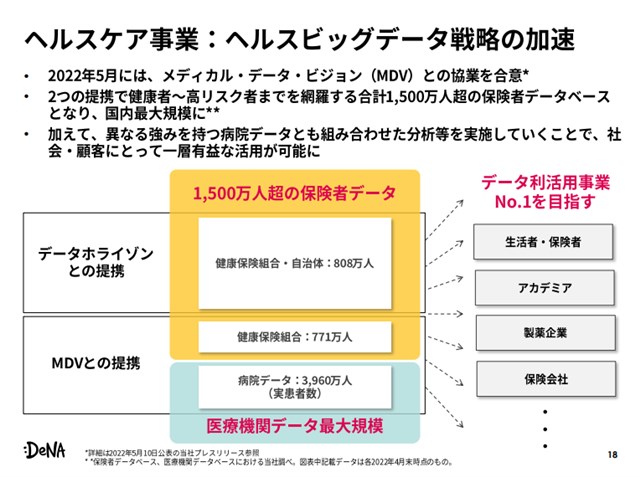

ヘルスケア事業は、売上収益が前年同期比47%増、営業損益は赤字幅縮小となった。3年以内の事業全体での損益反転に向けて、順調な成長が続いているとしている。今後もデータホライゾン<3628>との協業などのヘルスビッグデータ戦略など成長戦略を加速させていく方針だ。

スポーツ事業は、売上収益が前年同期比25%増となり、営業損益は赤字幅が縮小した。1~3月は大半がプロ野球がオフシーズンであるため、赤字計上は例年通りの傾向となるが、年間でもコロナによる観客動員の制限の影響を大きく受けている。

ただし、2022年シーズン開幕の3月25日には、横浜スタジアムの増席の効果もあり、同スタジアム史上最多の観客動員を達成するなど、2023年3月期の業績回復に期待がかかるところ。

なお、資産効率の向上への取り組みの一環として、保有する任天堂<7974>株式の半数相当を5月11日に売却した(関連記事)。ただ、任天堂との提携関係は今後も継続し、両者間の事業を中心とした関係強化へと段階を進めるとしている。

2023年3月期の連結業績予想については、合理的な数値の算出が困難であるため非開示としている。ただ、前期と比べて増収、一時利益を除いた営業増益を目指す、としている。

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1349億1400万円、営業利益42億0200万円、税引前利益135億9500万円、最終利益88億5700万円(2023年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432