【連載】中山淳雄の「推しもオタクもグローバル」第63回 コンテンツとテックの融合が競争優位:「U-NEXT」が国内系トップの動画配信になれた理由

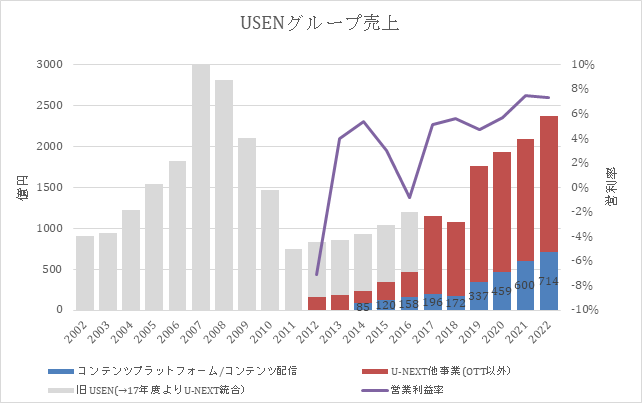

2023年2月、「U-NEXTとParavi統合」の記事が紙面に躍った。有料会員370万人は( 2022年9末時点数字ベースで) 1650万人のAmazonプライム(以後Amazonプライム・ビデオ)、700万人のNetflixに次ぎ、Disney+の360万人を抜いての国内有料動画配信としては3位、売上で言えばAmazonプライム・ビデオを抜いて、Netflixに次ぐ2位の数字になる。それは同時に内資系企業の中で、断トツトップということでもある。売上も800億円規模、もはや10年以上もの長い間、地上波テレビが強く、動画配信(OTT)への転換が先進国のなかでも遅い部類だった日本市場においても、OTTサービスが規模を求める時代に入っている。そうした中で、最先端にあるU-NEXTが、どんな足跡をたどって現在のポジションにたどり着いたのかを、USEN新規事業で社員1人目の時代から入った堤天心社長に伺った。

【目次】

■Netflixに次ぐ動画配信業界2位。U-NEXT、Paravi統合で有料登録者370万人

■リクルート非注力事業のメディア&エンタメ。切り離した先に勝機をみて転身

■SVOD創世記のUSEN新規事業、10年早すぎたAbemaTV

■動画配信の革命:技術/商習慣/消費習慣が変わった2010~15年の事業者の格闘

■コンテンツファーストの日本は、テックとマーケティングによって外資系に差をつけられた

■Netflixに次ぐ動画配信業界2位。U-NEXT、Paravi統合で有料登録者370万人

――:自己紹介からお願いいたします。

堤天心(つつみ てんしん)と申します。U-NEXTで代表取締役社長をしております。

――:Paraviの経営統合驚きました!日本はTVer(民放大手共同出資)を代表に、Hulu Japan(日テレ)、FOD(フジメディア)、Paravi(TBS・テレビ東京)など各局が個々に動画配信プラットフォームの挑戦をしてきました。それがついに他の資本を入れたり、統合化の動きが始まったんだな、と。

そうですね、中山さんとは2022年12月のアジアテレビドラマカンファレンス(ATDC)の時にお会いさせていただきましたが、あの時にはまだParaviの件はクローズで進めていた段階でした。2021年の調査実績として「Netflix、Amazonプライム・ビデオに次いでの3位、国内系ではトップ」という話をさせていただきました。

――:その後、2023年2月の発表データではAmazonも抜いてU-NEXTはNetflixに継ぐ2位となりましたね(Paravi統合前の数字)。 国内は通信系・放送系・テック系と20社以上のプレーヤーが10年以上にわたって競争してきたOTT(コンテンツ配信)市場ですが、動画配信大手の経営統合はこれがようやく一例目です。

2020年にソフトバンクさんの「アニメ放題」も事業移管していますが、確かにParaviのような一定以上の事業規模を持つテレビ局の配信サービスとの経営統合 は初めての事例でしょうね。U-NEXTは統合により、単純計算でいうと売上800億円、有料会員370万人になります。

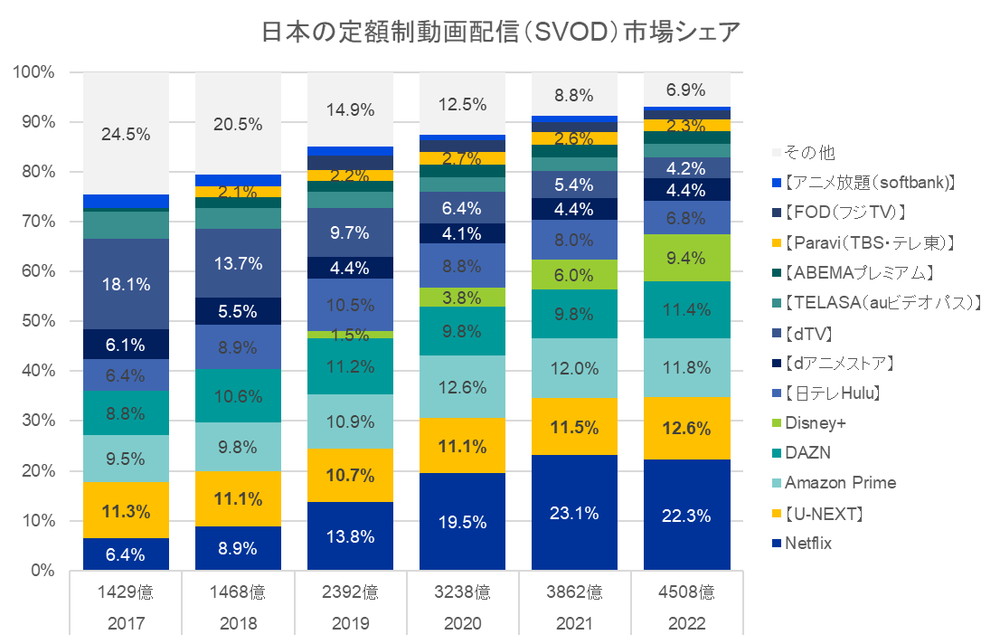

――:図1のように日本市場でみると2017年はNetflix、Amazonプライム・ビデオで2割もいかない比率でした。そこにDisney+が加わり、コロナ禍で急伸した外資3社がもはや市場の4割強を占めるまでになりました。7-8年前にはdTV・dアニメ擁するNTTドコモが市場25%を占めていたのが現在は8%強、他の内資系も軒並みシェアを下げてきています(売上は成長していますが・・・)。「内資系6割時代」にあって、U-NEXTは唯一といえる外資3社との対抗馬になってきています。

売上ベースでは、というところですけどね。アクティブユーザーではAmazonプライム・ビデオや、無料ベースのTVer・ABEMA にはまだ敵いません。U-NEXTもまずは有料会員数500万人という大台を目指して粛々と向き合っていきたいと思っています。

出典)GEM Standardより

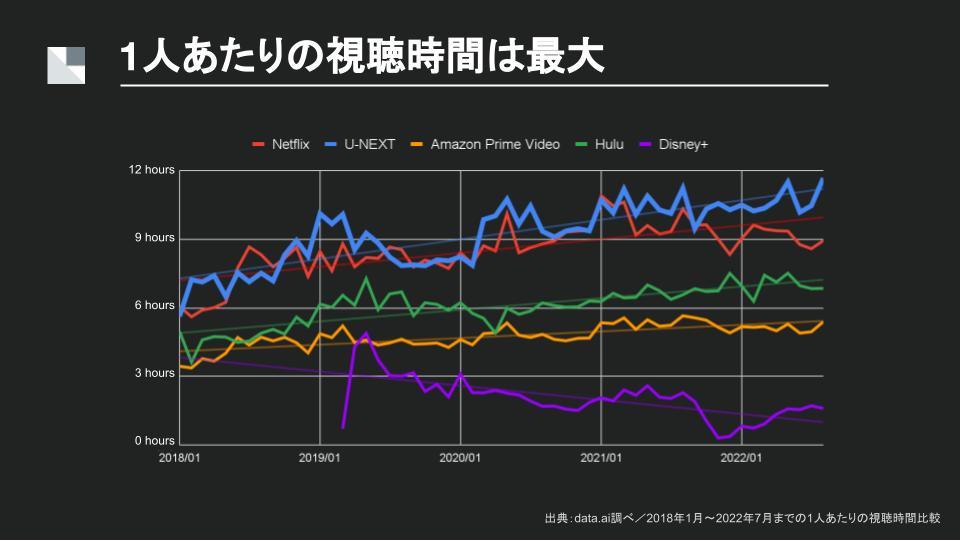

――:ATDCで堤さんの講演をうかがって驚きましたが、数多くあるサービスのなかでU-NEXTが一番エンゲージが高い(ユーザーの平均視聴時間が長い)んですね!

ありがたいことに、第三者機関の調査結果によると、 視聴時間はU-NEXTが一番長い状態が定着しています 。1人あたりの視聴時間は1か月あたりで平均6時間(2018)から、最近では12時間(2022)とここ4年でほぼ倍に増えています。間違いなく「品揃え」が効いていますし、アプリの使い勝手なども含めた総合力に自信を持てるところでしょう。

――:普通に考えて、年商4兆円、オリジナルコンテンツ含めて年2兆円をコンテンツ費用に使っているNetflixに、勝てるものなのでしょうか?U-NEXTは国内トップ級とはいっても売上800億。これほどの作品を購入していることが、赤字要因にはなっていないのでしょうか?

おそらく想像されているほど無理な費用を投じている状態ではありません。もちろんオリジナルタイトルとして投資をしたり、U-NEXT限定の独占配信契約で特別な条件で交渉契約していますが、赤字を出しながらコンテンツを集めている、というわけではありません。

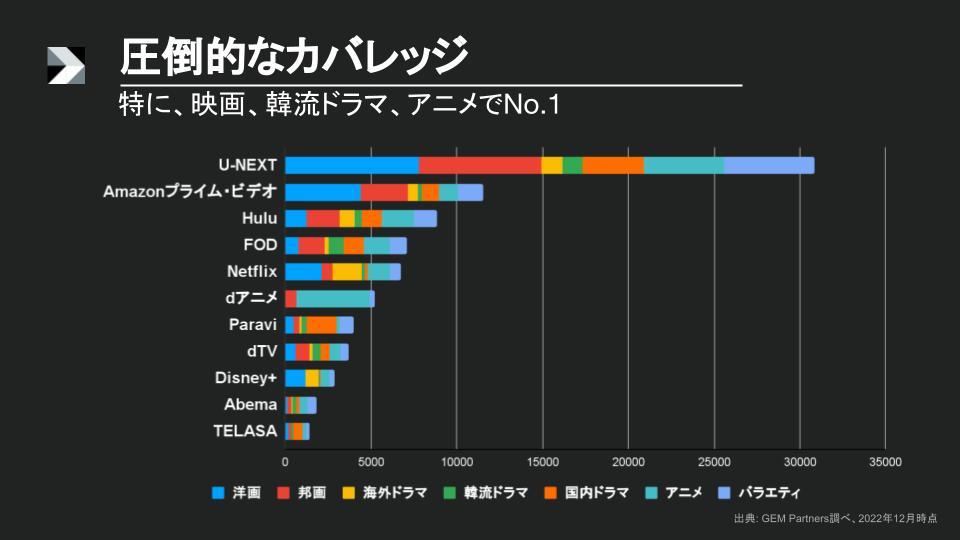

――:それでも作品数でいうとU-NEXTが圧倒的なんですよね。中山が直前にログインして確認した数字なのですが、4.4万作品もの数があります。独占カテゴリが存在しているのは「映画(邦画・洋画)」「韓流ドラマ」「海外ドラマ」だけですね。

権利元の意向として国内のテレビアニメは基本的には非独占で、どの配信サイトにも展開していくというのが直近のスタンダードです。独占をめぐって激しい競争が繰り広げられているのは映画や韓国ドラマですね。こちらは全世界独占配信をするNetflixやAmazonプライム・ビデオを含む複数のプレイヤーと競合しますので、弊社として競争環境に向き合う必要があります。

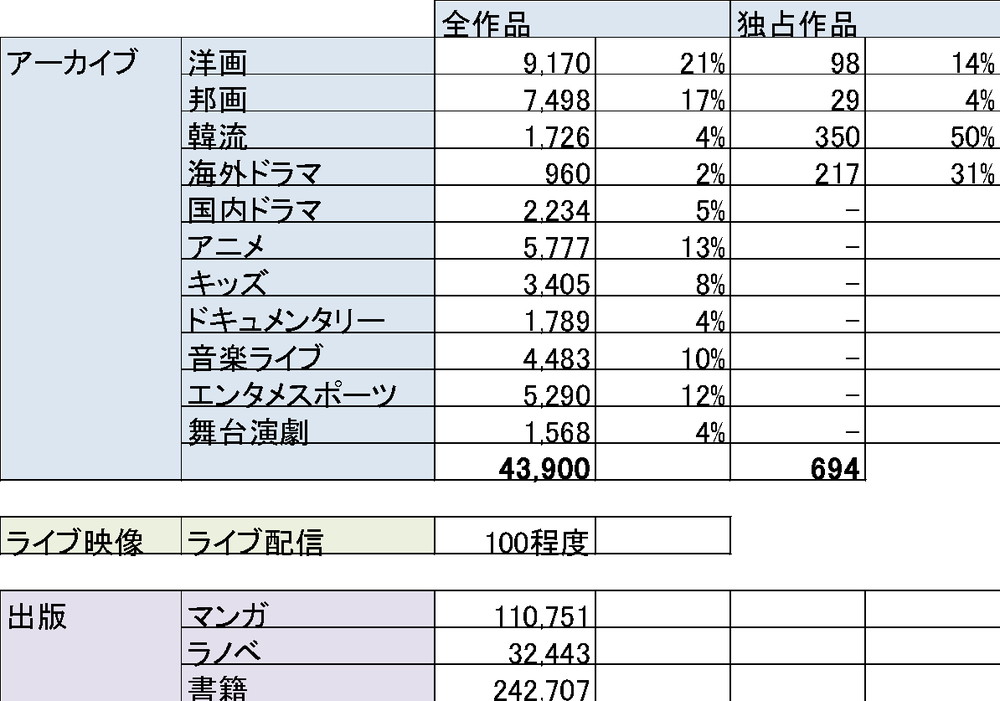

<U-NEXTの全ジャンル作品数(2023年4月13日時点)>

――:日本のものでも映画(邦画)だと独占契約はあるんですね。

そうですね。いまだと市場に出ている最新邦画の4-5割は独占TVODで取り扱わせていただける状態になってきていて、「映画を配信でみるならU-NEXTかAmazon」のような認知を作れている認識です。

――:逆に気になるのは韓流ドラマで、ここは独占作品が多いですね。それもあって2022年11月のアジアテレビドラマカンファレンスに出展をされて、「韓国ドラマに年20本以上、1億ドルの投資をします」と発表されていました。

韓国ドラマは明確な特徴があるんです。視聴者としては女性比率9割で、リピート率が高い。1話目を見始めた人のなかで最終話まで全部見てくれる比率も非常に高い。ただ韓国ドラマは先ほどいったように独占契約がスタンダード、かつNetflixなどがグローバルディールで独占契約を結んでしまう。競り負けないように、投資を強化し続ける必要があります。

■リクルート非注力事業のメディア&エンタメ。切り離した先に勝機をみて転身

――:堤さんは2002年リクルート入社ですよね。そこではどんなお仕事をされていたのでしょうか?

リクルートではHRから始まり、経営企画や事業企画に転じて、4年ほど在籍していました。

――:当時からU-NEXT(USEN)とは関わりがあったのでしょうか?

業務上、直接の関わりはありませんでしたね。

――:USENは1961年から半世紀かけてケーブル局としてやってきた会社ですよね。 2000年代半ばごろになると、当時映画配給で100億円規模のGAGAを買収し、エイベックスの株式も20%取得して筆頭株主になるなど、勢いのある状態でした。(光回線のインフラ事業からコンテンツ事業への転換を図り、会社名も2005年に有線ブロードネットワークスからUSENに変更)。当時のGyaOはどんな印象でした?

当時、誰からも「そんなの絶対うまくいくわけない」と言われていたそうです。ただ私は必ずしもそうとは言えない、と考えていたんですね。ジョージ・ギルダーの『テレコズム―ブロードバンド改革のビジョン』(2001、ソフトバンククリエイティブ)という本を当時読んでいて、ムーアの法則のごとく回線の容量が急激に大規模化していて、これからブロードバンドの時代がくる、と。PCのみがネット接続できる時代は終わり、他の通信機器や放送がネットにつながっていくのだ、という今のスマホやスマートテレビの流れが見通されていました。

――:日本でもFTTH(光回線)の普及率が89万世帯(2003)→341万(2005)→1780万(2010)→2797万(2015)と増える過程ですよね。当時のギルダーの意見は結果的にどのくらい当たっていたのでしょうか?

半分当たってたし、半分ははずれてましたね。当人が言っているより全然時間がかかっていて、「全然こないじゃないか!」と思っていました。笑

――:それで2006年にUSENに入社されるんですね。売上6000億のリクルートグループから、売上1500億のUSENグループへ。まだ光回線販売やカラオケなどが主領域で、まさに2006年にGyaOを中心に「メディアコンテンツカンパニー」になるんだと掲げられた時代ですね。

もともとUSENは楽天とVODのショウタイム(2001~現在の楽天TV)を運営しており、Yahoo!も映像配信サービスに参入してきました(2003年12月~)。ただ都度課金モデルだと伸び悩みがあって、そこに無料モデルの映像配信「GyaO」を2005年4月に開始するんです。まさに先駆けでした。

■SVOD創世記のUSEN新規事業、10年早すぎたAbemaTV

――:2006年、29歳でUSENに入社されて最初はどんなお仕事だったんですか?

すでにGyaO事業が運営されていた状況ですが、当初から「GyaO NEXT」(2007年サービス開始)というテレビ向け&有料モデル型の動画配信事業の立ち上げで入社しました。当時のGyaOはPC向けの無料動画配信が中心でした。私は『テレコズム』の将来予測を視野に入れていたので、採算のあうメディアをやるならPC向けだけでは十分ではない、テレビ視聴の需要を取り込む必要があるだろう、と考えていました。そんな考えのもと、1人目として事業を立ち上げました。

――:なるほど。無料動画配信&PC向けのGyaOと有料動画配信&テレビ向けのGyaO Nextは別事業としてスタートしているんですね。2006年にテレビ向けってめちゃくちゃ早かったですね!というか早すぎるというか・・・当時はスマートテレビなんて影も形もないですよね?

STB(セットトップボックス)と呼ばれる、ケーブルテレビで使うような四角い大きな配信受信機を用意して、そこからテレビに接続して映像を流す仕組みを採用していました(STB「ギャオプラス」2007年2月~開始)。ほとんどケーブル・衛星テレビと近い位置づけですよね。

後に立ち上がるSVODサービスはほとんどがPCブラウザやスマホアプリを起点として考えテレビは副次的な位置づけの印象ですが、GyaO NEXT の場合はテレビ向けを明確に意識して、あとから他のデバイスに展開していく順番でした(2011年にテレビだけでなくマルチデバイス対応)。

――:GyaO本体も2009年ごろまでぐんぐん成長しており、2000万人登録と数字はすごかったですよね?“10年早すぎたAbemaTV"とも言われていて、藤田さんが「宇野さんが誰よりも早く始めたことに意味があった。ただ、あの時期のインターネットの映像品質はというと、やはり厳しいものがあったんだと思う」と評しています(『起業家の勇気』)。

そうですね、2000万登録という数字は素晴らしかったと思いますが、無料ベースのユーザー数だった点と、もしかしたらそれが頭打ちの数字でもあったのではないかと。PC向けとして当時の限界点にまで到達していたんだと思います。

――:なかなか劇的ですよね・・・個人的にはU-NEXTによるParavi買収と2009年にYahoo!に売却していたGYAO!が同時期にサービス廃止を決めたのが、象徴的でした。「勝者のU-NEXTと敗者のGYAO!」ともともとは同グループでやっていた事業を対照させる記事も紙面に踊りました。

はい、偶然にもタイミングが重なりました。

――:堤さんが入社された2000年代後半はUSEN激動の時期でした。もともと宇野さんが立ち上げて筆頭株主だったインテリジェンスを、学生援護会の買収の流れでUSENの子会社化したところに端を発します。2007年の偽装派遣問題、リーマンショックが取り込んだ事業にダイレクトにヒットし、インテリジェンスの株価が暴落。好調だったUSENまでも引きずられて決算赤字となり、学生援護会買収の際の500億円の融資がコベナンツ(特約条項)に抵触、資金の急遽引き揚げ(≒グループ倒産)のリスクの中でUSENグループ自体が一転して危機に陥り、人員大幅削減(約2500名)、動画配信ショウタイムを楽天に売却、GAGAをMBOによる切り離し、そして虎の子のGyaO!をYahoo!に売却することになります。ここはGyaO NEXTは対象にならなかったんですね?

当時GyaO!とGyaO NEXTは事業体として切り離して運営していました。2009年にGyaO!がYahoo!(現在のZホールディングス)に移り、我々のGyaO NEXTを「U-NEXT」という名称に変え、当時いた300名ほどの人員を引き連れてMBO、USENからも独立したU-NEXTという会社が生まれるんです。

――:USENもUSENで大変でしたけど、300人も引き連れてU-NEXTも大丈夫か?と言われてましたよね。それが順調に伸びて2014年に上場します。宇野さんとしてはインテリジェンス、大阪有線、有線ブロードネットワークス、USENに次ぐ「3番目の上場企業」という形になります。そして2017年12月に、逆にこのU-NEXTがもともとの親会社だったUSENを吸収して現在のUSEN-NEXT HOLDINGS になるわけですね。

はい、私もその2017年のタイミングでU-NEXTの社長になっています。

■動画配信の革命:技術/商習慣/消費習慣が変わった2010~15年の事業者の格闘

――:早すぎたU-NEXTが独立して12年、当初からでは15年もサービスを維持して現在のポジションに至ったのは本当に感慨深いものがありますね。しかし2007年というのは本当に早かったですね。時代でいうとWOWOWのアクトビラ(2007~)やエイベックスとドコモのBeeTV(2009)が始まる前ですよね。

今から振り返れば、先見の明を持って投資できたと言えるでしょうね。

――:そもそもサービスが一般化するために「技術の壁」(配信容量や通信速度)、「商習慣の壁」(コンテンツの配信サイト提供)、「消費習慣の壁」(スマホ・PC・テレビでの動画配信視聴)がありますよね。それぞれ、いつごろに動画配信業界に風がふいたのでしょうか?

技術の壁は2010~11年でしょうか。スマホがでてきて、4G通信インフラが普及しはじめた。フルHD(1080p)やそれを越える高精細な映像が当たり前のようにエンドユーザーに届けられるようになったのはこの頃からですね。

それ以前の動画配信は、映像の解像度は通常SD(480p)で最高でもハーフHD(720p)。ハイビジョン放送(1080i)やパッケージメディア(1080p~4K)と比べて品質面で劣後していました。それでも配信のための準備は大変で、素材映像をトランスコード(素材形式の変換)するために実収録時間の何倍もかかるのは当たり前でしたし、デバイス毎に再生できるファイル形式が異なっている状況へもすべて個別の対応が必要でした。

――:たしかに当時はいざネットでみよう、と思っても画質でゲンナリしてしまうことが多かったです。通信速度もデータサイズも課題でしたけど。

あまり一般には知られていませんが、スマホの普及と時を同じくしてDRM(デジタル著作権管理)のフォーマットがMicrosoft、Apple、Googleといった陣営により整備されたことも重要でした。DRMが不十分だった時期は違法なコンテンツ流通への対策として配信には低解像度の映像しか提供しないことが当たり前。今では4Kはもちろん実験的には8Kなど、放送やパッケージの品質を越える映像も、配信経由で提供できる時代になりました。

――:早稲田MBAのプラットフォーム研究者の根来先生もOTTの浸透には①クラウドによるストリーミング化、②TV(ライフタイムバリュー)志向、③オンラインコネクトによる視聴動画のパーソナライズ化、④使用経済でCtoCでシェアリングできる、の4つを挙げています。まさにこの2010年代前半に起こったことですね<根来龍之“なぜ定額サービスが増えているのか? ?"President 2018.12.17>。

Netflixも2011年まではまだ宅配が中心でしたからね。そもそもストリーミングで展開をしはじめたのが2010年だったので、当時としては遅いと言われましたが、結果的にこの「技術の壁」を越えないと普及は難しかったでしょう。今から振り返れば適切なタイミングだったと言えるのではないでしょうか。

――:では「商習慣の壁」についてはどのタイミングでしょうか?

日本へのHuluの上陸は大きかったです(2011年9月)。ハリウッドメジャーがデジタルシフトを掲げて日本市場に上陸してきました(HuluはNBC universal、FOX、ディズニーABCなど米国大手マスメディアの合弁として2007年設立)。それまでは映像コンテンツを配信サービスに提供するのは「パッケージの売上が下がるから許容できない」といった反応で、前向きに作品を提供してくれる会社はほとんどありませんでした。配信向けにも許諾が出るようになったのはHuluの影響が大きかったと認識しています。

――:2015年のNetflix前の、2011年Huluが大きかったんですね。それ以前でいうと逆にどんな会社が先見性をもって作品を提供していたんですか?

基本的にはインディーズ系の映画製作会社や、中小のアニメ制作会社でした。それでも、テレビ放送・映画配給>ビデオパッケージ>配信と3の次、4の次くらいになってようやく扱える状況でした。

――:最後に「消費習慣の壁」ですよね。2011年は私自身もちょうどガラケーを変えて、iPodとAndroid買って、やたら使いづらい携帯だなと四苦八苦していた記憶があります。そもそも有線が中心でWifiというものがようやく理解できるようになったタイミングでした。

ここは時間かかりましたよね。ネットワークの速度が十分に速くなりスマホの性能が一昔前のハイエンドPCに匹敵するようになり、当たり前にフルHDの動画を配信できるようになった2015~16年くらいが分岐点だったイメージです。

――:なるほど、技術は担保できて、コンテンツも提供されるようになったけど、最後ユーザーがそれを普段使いするようになるまでまた4~5年といった形で時間がかかるのですね。iPhoneを代表にスマホのスペックと通信速度・費用が適正化していくまでがラストワンマイルだった感じですね。こうした「習慣定着までの長い期間」でU-NEXTはどこまで赤字を掘ることを許容できたんですか?

よく意外に思われるのですが、弊社はずっと黒字だったんです。少なくとも2010年にスピンオフしてU-NEXTとなってからは。コンテンツ 調達費などの原価も身の丈にあわせた形でやってきましたから。

■コンテンツファーストの日本は、テックとマーケティングによって外資系に差をつけられた

――:U-NEXTの勝因というのはどこにあったのでしょうか?

私たちが勝者かと言われるとそんなことはありませんが、生き残れている大きな要因のひとつは「技術力」です、明確に。弊社は約100名のエンジニア集団が内製でサービスを支えています。そして6割は外国人なんです。

――:え、そんなに多いんですか!?

外国人を増やす意思を持って採用したわけではなくて。競争環境を生き抜くために一緒に戦うエンジニアを採用していったら結果的にそうなった、という順番ですが、我々の想像の範囲を超えて増えました 。日本人としては残念な現実ですが、IT業界、配信事業者が依存している半導体や関連するハードウェア、ソフトウェア産業はアメリカを中心とした英語コミュニティが牽引しています。そして我々が向き合っている技術は比較的新しい領域ですから、完全でないことも多い。

ネット上でオープンに議論して問題解決に至ることもありますが、アメリカのビッグテック各社がクローズドソースで提供しているものはそうもいきませんから、直接やり取りをする必要があります。「シリコンバレーのエンジニアと当たり前に対等に議論し問題解決できるエンジニア」がいてはじめてNetflixやAmazonと勝負の土台に立てると考えています。

――:日本人でそこに入れているエンジニアはいないんですか?

もちろんいますよ。日本人だから活躍できないということではありません 。日本人であるかどうかより、言語と技術力を駆使して対等にコミュニケーションを取れるかどうかです。ただ、日本語だけでは第一戦で活躍できない現実はあります。英語と日本語を仕事レベルで扱えるソフトウェアエンジニアは日本にはとても少ないですから、結果的に外国人エンジニアが多くなりました。2015年頃には「技術力には自信がある」と胸を張って言える状態に持って行けたと思いますね。

――:なんと、そうだったんですね。ユーザーからみると「どの作品があるか?」という観点でサービスが選ばれる気がするんですが、意外にそのバックエンドを支える技術力が競争優位になるものなんですね。

オリジナルコンテンツを揃えれば、作品数を増やせば勝てると皆さんおっしゃいますが、魅力的なコンテンツを取りそろえてもスムーズにユーザーが見れなかったら意味がありません。そうした技術ハードルを乗り越えて、ストレスなく視聴できるプロダクトづくりが極めて重要だと認識しています。他には、例えばデジタルマーケティングにも尋常でないレベルで取り組んでいますよ。

――:いわゆる有償でSNSなどに広告打って誘導してU-NEXTの会員になってもらうやつですよね?

もちろんそれもデジタルマーケティングの一環にはあたりますが、もっと広大な領域を扱っています。例えば、数万点ある作品でテールマーケティング(少人数のニッチなニーズに合う形でマーケティングを行う)を行っています。検索連動型広告用のリスティング文言は膨大な数を扱っていますし、LP(ランディングページ)もきめ細やかなバリエーションがあります。

――:数万点の作品すべてにマーケティングしてるんですか?これ、例えば私がスマホで映像作品名で検索するとU-NEXTへの広告が表示されたりしますよね。この広告が全作品分あるということですね?

はい、普通の企業であれば「そこそこ」の力の入れ具合で済ませてしまうこの領域を、弊社では相当に注力しています。この領域で最も成功している世界の企業たちは「目立つ場所に派手な広告を掲出する」ことに代表される伝統的なマーケティング手法だけには頼っていない。膨大な広告枠と利用者の行動をマッチングさせ、1人1人に最適化された広告を愚直に真剣に運用しています。我々も同じことをやっています。

――:日本は完全に代理店お任せ文化ですよね。2.5兆円になるデジタルマーケの予算も、ほとんどは代理店にまるっと預けていて、2~3社の窓口が数十社を束ねてこまかく広告を散らして貼り付けていくような作業が「一般的」ですよね。

一般的な企業はマーケティング活動とシステム開発を外注する傾向にあると認識しています。製品そのものやサービスを職人的に作るコアの部分が内製であったとしても、広告周りは広告代理店、販売は販売代理店、システム開発はシステムインテグレーター。それらの会社が自社の製品・サービスを深く理解して、寄り添うようにマーケティングを「外部接続」するんですが・・・その伝統的なやり方は、少なくとも我々が勝負している世界では間に合わないという肌感覚があります。

――:日本もテック系(楽天、サイバー、DeNA)とか通信系(NTTドコモ、ソフトバンク、KDDI)が動画配信サービスを運営していますけど・・・やっぱりそこじゃ勝てないんですかね。

グローバルに影響力を持つ動画配信サービスがどうシステム開発をしているのか、という話題は何かのヒントになるかもしれません。

北米のNetflix、Disney+、Hulu、Amazon、Appleすべての会社がプラットフォームを自社開発しています。出自がコンテンツ作りの会社であっても、テック領域を外注で済ますことはありません。少なくとも要求仕様書を作ってあとはお任せ、ということはありえない。

――:なるほど、日本は外資系(Netflix、Amazonプライム・ビデオ、Disney+)に加えて、通信系(dTV、dアニメストア、auビデオパス、auアニメパス、sbアニメ放題、sbUULA)、メディア系(TVer、Hulu、FOD)、テック系(abemaTV、U-NEXT)、小売系(ゲオオンライン、TSUTAYA TV)と他国に類を見ないほど群散して競合しています。そうした中では通信系・メディア系が強かったイメージがありますが・・・自社開発しているサービスはあまり多くないのかもしれませんね。

米国でも伝統的なメディア企業はIT技術に強いとは言い切れません。しかし彼らがこの事業に参入する時は、少なくとも技術面にしっかりと向き合っている印象です。そのような背景もあり、U-NEXTでは技術に対する感度をコンテンツと同じように大事にしています。

――:でもそうしたバリバリのテック人材を組織に迎えるには、給与水準や人材育成スキームなど、そもそも中身は一般的な日本企業とは全然変えていかないと難しいですよね?

私たちのエンジニアチームのあり方はとてもユニークですよ。組織のあり方も評価制度もゼロベースで作りました。日本企業としては、間違いなくトップクラスの採用競争力があると自負しています。

――:U-NEXTとしては今後どういったコンテンツに力を入れていくんですか?

弊社としてはまずは日本市場で500万の有料登録者を目指して、コンテンツをどんどん広げていきます。映像だけでなくライブ映像や書籍・マンガなども入っていきますし、サッカーやゴルフ、格闘技などスポーツジャンルの拡充にも力を入れていきます。もちろん制作コンテンツや独占配信作品も獲得しつつ、グローバル大手との競争に勝ち残っていかないといけませんね。

会社情報

- 会社名

- Re entertainment

- 設立

- 2021年7月

- 代表者

- 中山淳雄

- 直近業績

- エンタメ社会学者の中山淳雄氏が海外&事業家&研究者として追求してきた経験をもとに“エンターテイメントの再現性追求”を支援するコンサルティング事業を展開している。

- 上場区分

- 未上場