アピリッツ<4174>は、2025年1月期第2四半期の決算説明の動画を公開した。和田順児社長は、Webソリューション事業における大規模な炎上案件の対応に伴い、売上高は計画通りだったが、営業利益が大幅に減少し赤字となったと説明した。その他の事業は概ね計画通りに推移したという。その後、炎上案件の原因と対策、今後の成長戦略、株主還元方針などを丁寧に説明していった。

【第2四半期の業績報告】

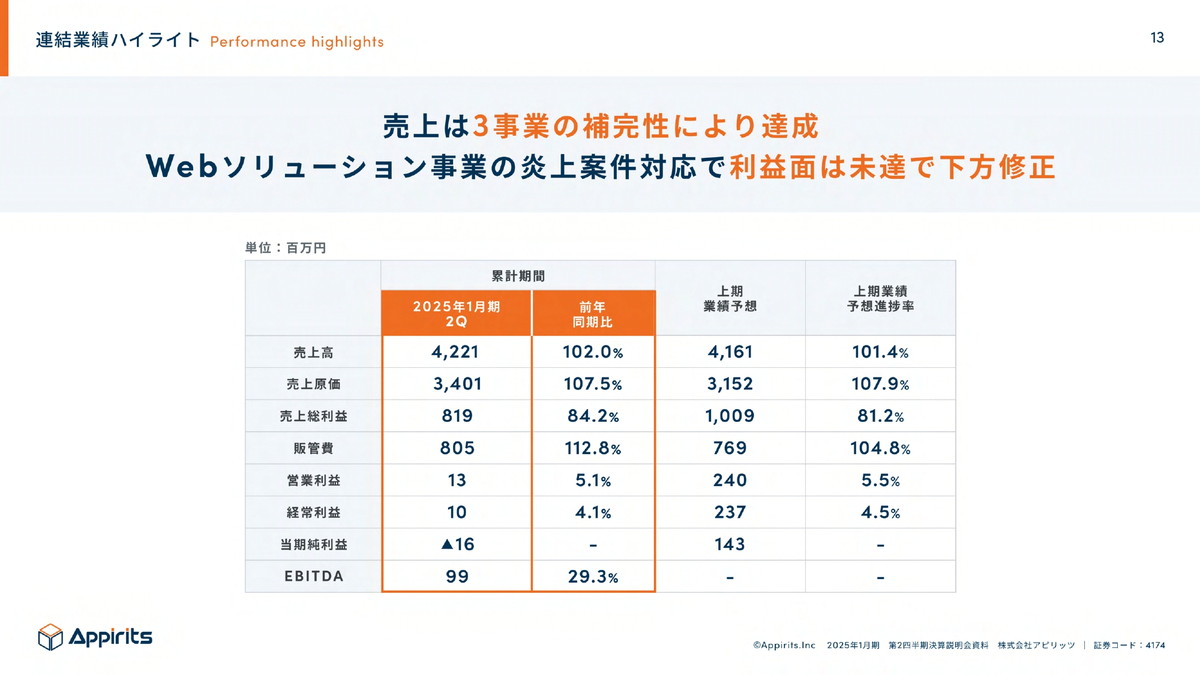

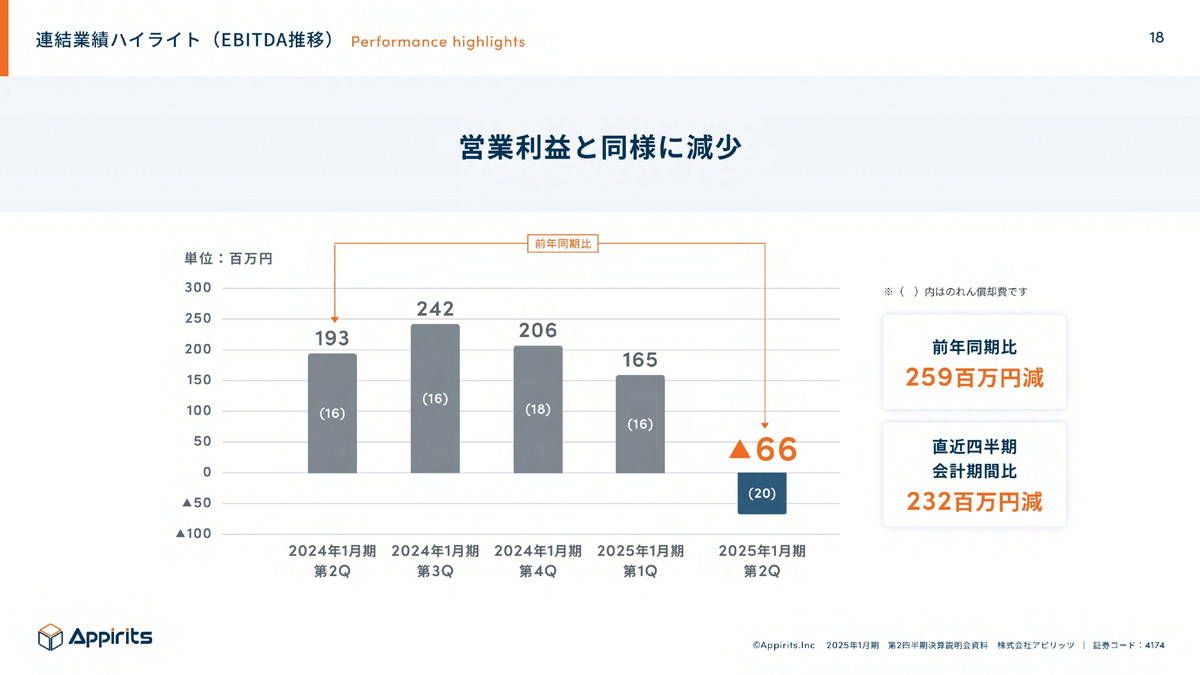

第2四半期の売上高は42億2100万円、営業利益は1300万円、最終利益はマイナス1600万円、EBITDAは9900万円だった。Webソリューション事業で大規模な炎上案件が発生し、対応に多額のコストがかかったため、大幅な減益となった。その他の事業は概ね計画通りに推移した。配当予想は上期8円、下期も据え置きの予定。

【炎上案件の原因と対策】

炎上案件の主な原因は、営業段階と開発段階の両面にあった。営業段階では仕様が曖昧なまま受注し、適切な開発リソースを確保できていなかった。開発段階では、人員とスケジュール管理が遅れ、プロジェクトマネージャーに負担が集中しすぎた。対策として、ミドルマネジメント層の強化、M&Aによる人材補強、スクラム開発の導入などを行っている。

【今後の成長戦略】

デジタルトランスフォーメーションの分野は今後も成長が見込まれており、同社もそれに合わせて成長していく方針。「カンパニーの学園化」により、人材育成と価値あるサービス提供を両立させ、豊かな社会の実現に貢献していく。2030年1月期には売上高200億円、営業利益20億円を目指す。M&Aも積極的に行い、大規模な会社へと成長させる計画。

【株主還元方針】

株主還元、人的資本への投資、内部留保のバランスを重視している。人的資本投資の一環として、本社移転や海外投資家向け英文開示の開始、IR強化などを行っている。今後も適切な株主還元を継続する方針。

【行動項目】

1.ミドルマネジメント層の強化を図る

2.M&Aによる人材補強を推進する

3.スクラム開発手法の導入を進める

4.「カンパニーの学園化」による人材育成と価値あるサービス提供の両立を目指す

5.2030年1月期に売上高200億円、営業利益20億円を達成する

6.株主還元、人的資本投資、内部留保のバランスを取りながら適切な株主還元を継続する

7.海外投資家向け英文開示やIR強化を推進する

決算説明は以下の通り(ただし、話し言葉をそのまま起こしたものではなく、必要に応じて一部編集も行っている)。

【主な内容】

■イントロダクション

■コーポレートサマリー

■業績ハイライト

■Webソリューション事業

■デジタル人材育成派遣事業

■オンラインゲーム事業

■業績予想の修正について

■今後の成長戦略

■イントロダクション

株式会社アピリッツ代表取締役社長の和田でございます。本日は2025年1月期第2四半期の決算説明を行います。まず初めに株主の皆様におかれましては平素は格別のご高配を賜り厚くお礼申し上げます。本日の流れですがコーポレートサマリー、業績のハイライト、業績の修正、今後の成長戦略という段取りで説明をさせていただきます。

■コーポレートサマリー

まずコーポレートサマリーです。当社は世界に愛されるインターネットサービスを作り続けるというミッションを掲げて事業を行ってる会社になります。設立は2000年7月で、現在の従業員数は775名となっております。

続きまして株主の構成です。上場以来、大きな変更はございません。

会社の概要です。当社は、三つの事業を軸に事業展開しております。一つ目は主軸ビジネスであるWebソリューション事業、二つ目はデジタル人材育成派遣事業、三つ目はオンラインゲーム事業になります。

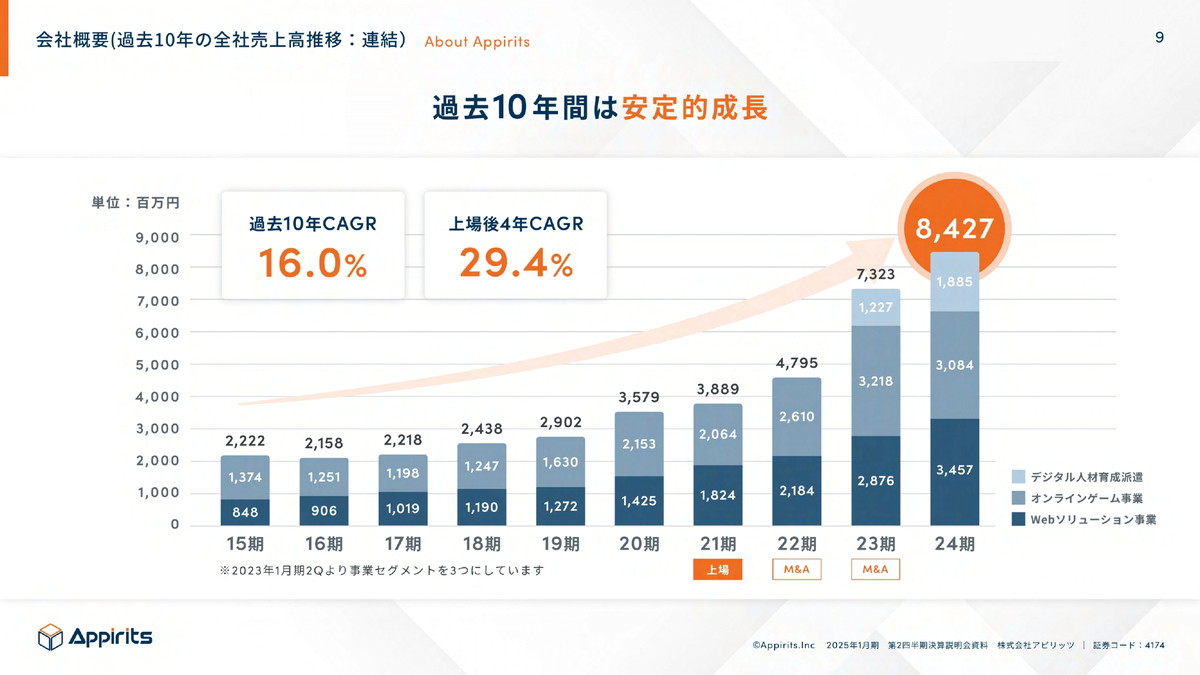

当社の成長の歴史をまとめておりますので、興味があったらご覧ください。

続きまして、過去10年の売上の推移です。順調に成長してきてるというような企業になっております。

■業績ハイライト

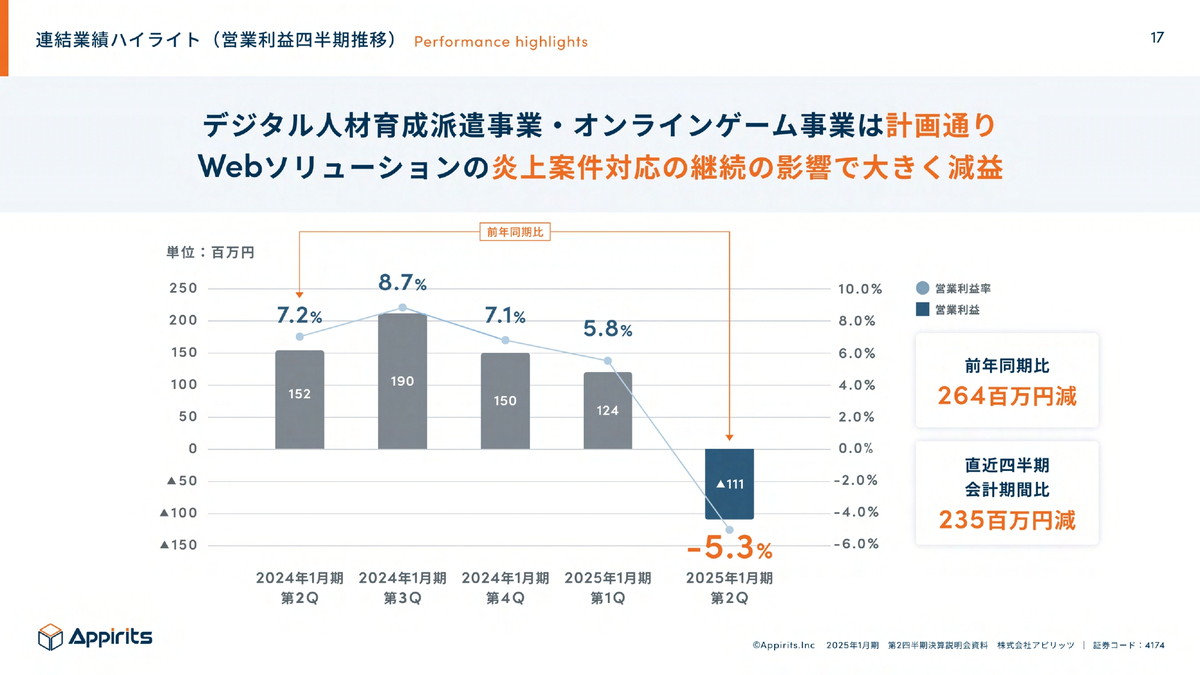

では本題である業績の説明を行います。まず第2四半期の振り返りということで報告させていただきます。第2四半期は残念ながらWebソリューション事業において発生いたしました炎上案件への対応を行った結果、大幅な減益、赤字で着地したというような状況になっております。Webソリューション事業で1件炎上案件が出まして、そちらが2Qでも継続しました。現時点で炎上は終息済みではあるんですけれど、2Qに赤字が乗っかってきている状況になっております。その他の事業につきましては順調に計画通り成長しているという認識でおります。

売上高は42億2100万円で着地をいたしました。営業利益は1300万円、当期純利益はマイナス1600万円、EBITDAが9900万円ということで着地しております。業績予想との乖離で言うと、売上高は業績予想に対してほぼ100%の推移でした。営業利益以降は炎上案件の対応で思ったよりもコストが出た状況で利益がへこんでおります。

続きまして配当の予想です。上期配当につきましては減益、業績予想の修正ではあるものの、期初の予想通り8円で実施していくという予定です。下期の配当予想も据え置きということで動いております。

続きまして売上高の四半期の推移になります。第2四半期の売り上げは20億8400万で着地しております。Webソリューション事業が赤字案件の影響により、前第4四半期から売り上げが少し成長が止まっている状況になってしまっております。その他の事業につきましては、堅調に成長しているというような認識で動いております。

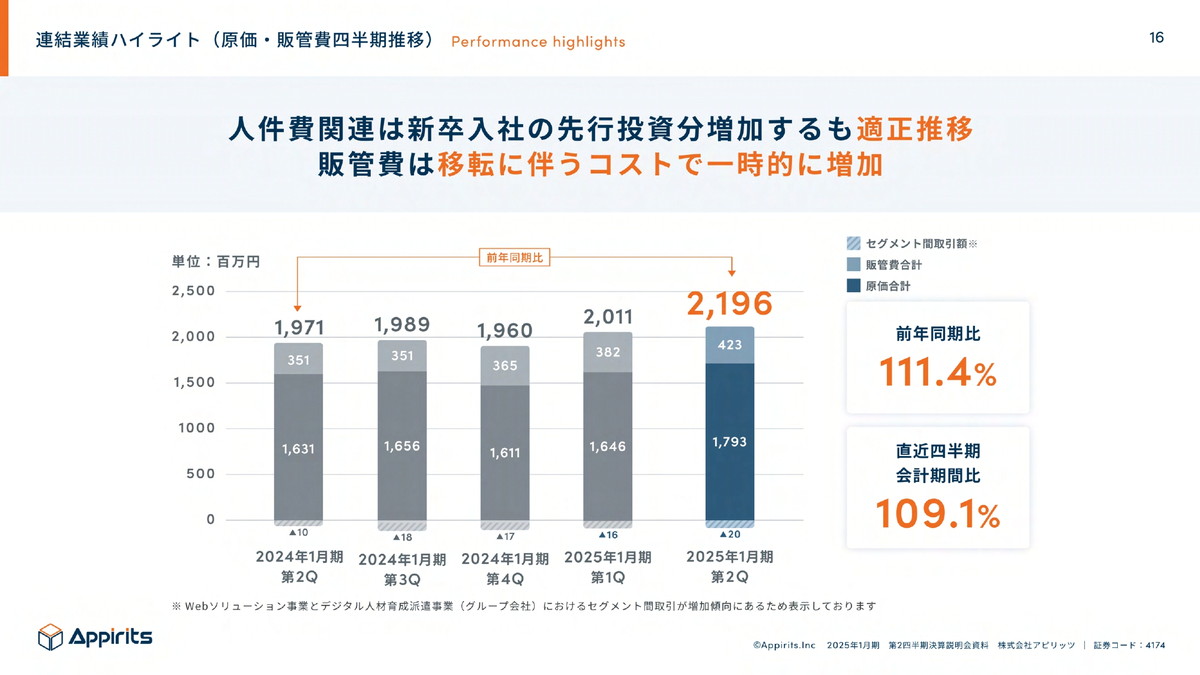

続きましてコストです。コストは、第2四半期では特に新卒入社の先行投資および赤字案件に対して人員を一気に投入したこともありコストの方が増えています。さらに第3四半期に本社移転を今準備しており、そちらに伴うコストも第2四半期に乗っており、一時的に増加しております。

続きまして営業利益です。第2四半期は営業利益がマイナス1億1100万円で、営業利益率はマイナス5.3%で着地いたしました。

続きましてEBITDAです。こちらも営業利益と同様、減少しているというような状況で着地しております。

続きまして貸借対照表です。炎上案件の損益の影響を受けて純資産は減少しております。ただ適正値は維持しているというような認識です。

続きまして社員数の推移です。社員数は、第1四半期で新卒が入社いたしまして、ほぼ横ばいで推移しているというような状況になっております。

引き続き20代がおおよそ6割ということで、人口ピラミッドというような形で綺麗な構成が取れている会社であるとに認識しております。

■Webソリューション事業

各事業ごとに業績を説明させていただきます。まずはWebソリューション事業です。Webソリューション事業については、四半期の売り上げの推移の状況でございます。第2四半期は7億8700万円で着地いたしました。大型の炎上案件が昨年の第4四半期から引き続き引きずったため、本来伸びていくはずだった売り上げが炎上案件への対応を行ったことにより、なかなか伸びていない状況となっております。

なお、第2四半期において、グループ会社が1社ジョインしております。グループ会社は堅調に推移しており、成長しております。

続きましてコストをみていきます。四半期ごとのコストの図を表していますが、第2四半期は炎上案件の対応に伴い、外注費が一時的にドンと増加しております。ちなみに現時点では炎上案件は収束済みです。

その結果、セグメント利益率はWebソリューション事業ではだいたい28%から30%の利益率を確保している事業だったのですが、炎上案件に対応したことにより、前第4四半期から利益が下がっている状況が続いております。第2四半期では一気に収束させようと考え、コストを使ったところもあり、マイナス1.5%というような営業利益率で着地いたしました。

炎上案件の状況です。Webソリューション事業では基本的には炎上案件ということで収益が出ていないという案件は1件になっておりまして、こちらも現在は収束しているというような状況です。今後は順調に成長していけると考えております。

なお、こちらの炎上案件は第2四半期で一気に収束させるべく、数値の方を調整させていただいております。具体的には、元々予定していた売り上げから金額を下げるような調整を入れさせていただき、それに関わるコストも算出した結果、第2四半期は売り上げも利益も下がったところで着地しております。こちらについては現時点では収束しており、今後も引き続き取引をいただいて、その際にはしっかりとした収益というもので取引を続けさせていただくというような予定で動いております。

なぜこのような状況になったのかを少しご説明させていただきます。問題点は、営業段階と開発段階両面で存在したと考えております。

まずは営業段階では、課題で書いておりますが、まず1点目として仕様が曖昧なまま一括受注してしまったことです。2点目は、適切な開発リソースの確保が不確かな状態で受注してしまったことです。見積もり方法や工程が属人化していて、必要以上に実際にはコストがかかっていたというような状況というようなものが問題になっています。

続きまして開発工程をみると、こちらでは見積もり前提となる人員およびスケジュールの調整が遅延してズルズルいってしまったことです。2点目は人員のパフォーマンスに関して、しっかり出ているかどうかを確認することが後手後手に回ってしまったことです。3点目は、プロジェクトマネージャーの負担が集中してしまったため、問題発生時に進行が停滞してしまったという問題として挙げられます。それに対して、それぞれ対策を立てて、対応をしているような状況です。

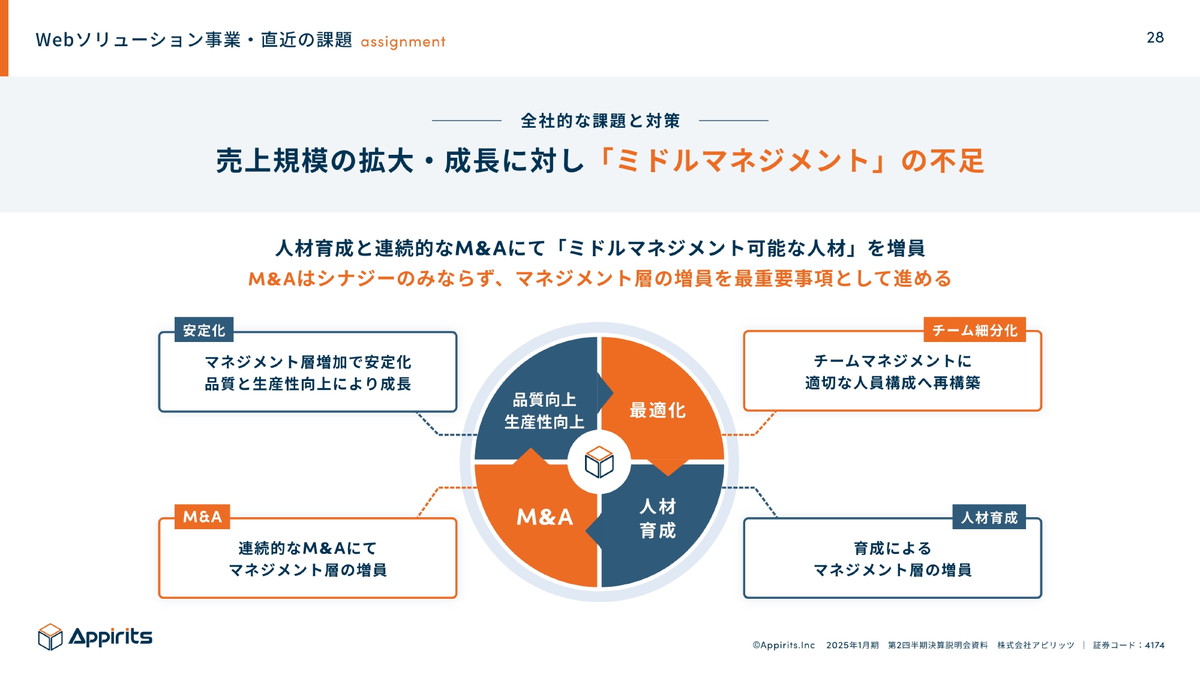

根本となる問題や原因はどこだったのかというと、当社は上場して以降、比較的順調に売り上げの拡大・成長を行ってまいりました。その結果、管理職が能力または人数として不足しております。具体的に言うと、例えば1つの部署でも100人を超えるようになっていて、案件のチームマネージメントがなかなかできてきていない状況がございます。

それに対して、今年から部長を増やす動きを積極的に行っておりまして、基本的にはそれぞれの部長らミドルマネジメントが見る人数をコントロールしています。

この点については、M&Aなどで補っている側面もございます。M&Aでジョインしていただいた会社の社長に当社の部長にもなっていただくことで、当社の事業を一部分見てもらっています。事業をそれぞれ分散してグループで大きくなっていくような動きも行っております。

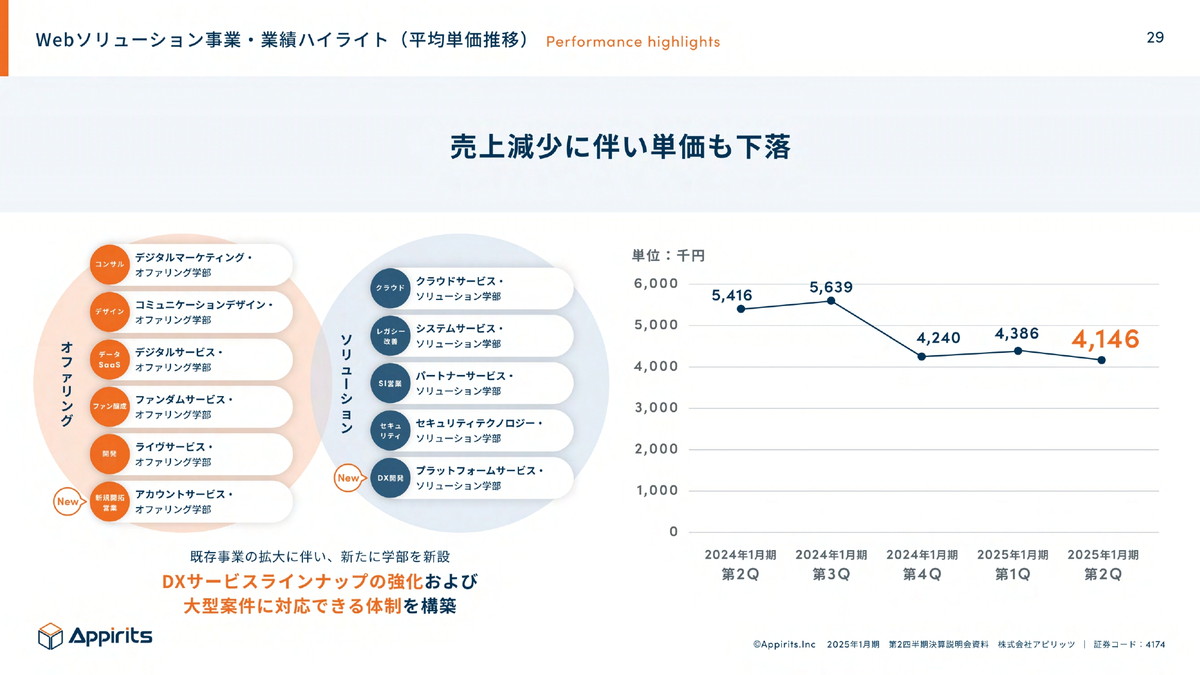

続きましてWebソリューション事業の平均単価の推移です。売上減少に伴い単価も現時点では下落しております。

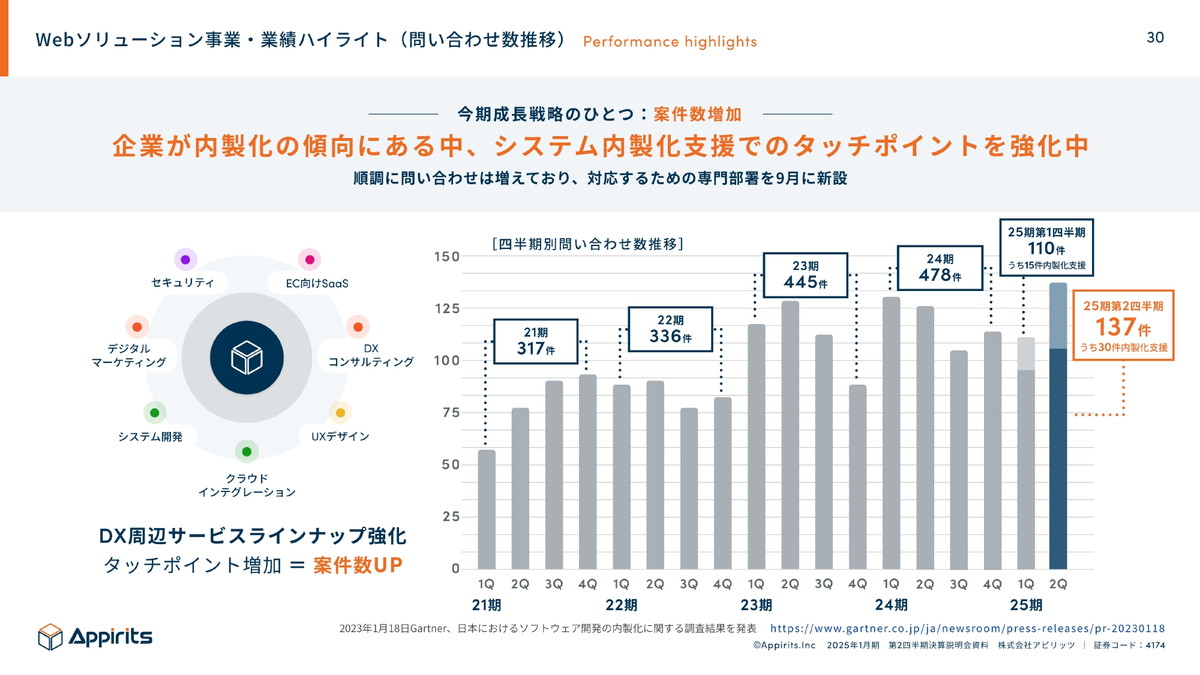

ただ、営業面では引き続き右肩上がりで問い合わせが来ております。9月以降、営業状況は活況ですので、これらをしっかり受注していけば成長できると考えております。

続いて事例です。「カプコンタウン」を作らせていただきました。

またさとふる様のアプリを作らせていただいております。その他にもいくつか説明できるといいのですが、受託だとなかなか公開できる事例がないところは恐縮ではございます。

当社は、受託開発のみならず、当社が自社で作っているASPやプロダクトというものも持っております。

■デジタル人材育成派遣事業

続きまして二つ目の事業のデジタル人材育成派遣事業の説明になります。こちらはグループ会社含めて堅調に成長しております。第2四半期の売上高は5億5000万で着地しております。

続きましてコストです。こちらも売上の成長に伴い原価も成長している状況になっております。

続きましてセグメントの利益です。多少でこぼこしておりますが基本的には右肩上がりで伸びていく事業だと認識しております。第2四半期は、4900万というセグメント利益で着地しておりまして、こちらについては第1四半期に比べると、新卒採用への先行投資が走っているところで、伸びが緩やかになっております。

■オンラインゲーム事業

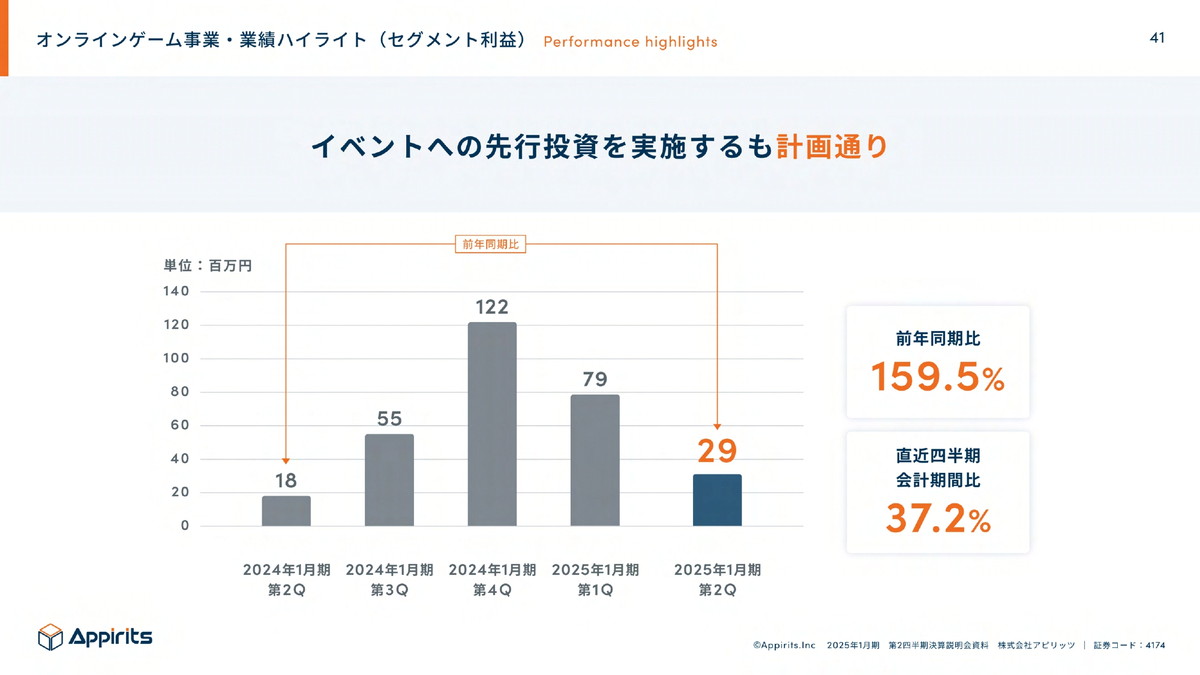

続きまして三つ目の事業であるオンラインゲーム事業の説明となります。オンラインゲーム事業は、売上高は7億6700万で着地しております。こちらは新規案件の獲得ができていないため、横ばいで推移しております。

続きまして原価です。当社で持っているいくつかのタイトルは、第2四半期にコストがかさむ構造になっております。3Qで予定しているイベントの準備のために、第2四半期に費用が先に出る構造になっております。そのため、第2四半期では、6億7600万円で直前四半期に比べると、コストが増えています。

続きましてセグメント利益です。第2四半期はそれらの結果、2900万円のセグメント利益で着地しております。こちらは先ほど述べました先行投資があるため、計画通り推移しているというような状況になっております。

開発パイプラインが1ラインが減少し、現時点では自社ゲーム開発の1ラインとなっております。続きまして運営パイプラインです。現在9ラインとなっており、新規2件の相談が来ております。当社内の収益と比較すると、中規模の案件が1件で、もう1件は社内最大規模の案件でございます。

オンラインゲーム事業は、基本的には事業譲り受け、運営移管などでミルフィーユのようにそれぞれのタイトルを積み増しして、売り上げを伸ばしていくという事業モデルを描いております。現在、ちょうど第1四半期に「テニスの王子様」のゲームを運営移管ということで新しいタイトルを増やしまして、今現在、新規の運営移管プロジェクトが2件営業中です。これらが増えてくるとしっかりと売り上げが来年に向かって上がってくるイメージになってくると考えております。

続きまして、自社ゲーム開発です。第3四半期にリリースを予定しておりましたが、あいにく当社の力不足というようなところもあり、ゲーム性や体制を見直したため、リリース時期を延期しております。

■業績予想の修正について

続きまして業績予想の修正を発表させていただきました。まずは上半期では特にWebソリューション事業の赤字案件の対応という状況から売り上げはそのまま、利益が大きくへこむ状況でございましたので、それに合わせる形で業績予想の修正を発表しております。

通期に関しても、上半期の炎上案件への対応状況をしっかり反映したような形で通期も見直しをさせていただいております。大枠は上半期の実績を反映した形で下半期は多少、現在進行していることを勘案して期初の計画通り推移していく認識で修正をかけております。

■今後の成長戦略

続きまして今後の成長戦略です。まず当社が属するデジタルトランスフォーメーションの分野は、今後も順調に成長していくと予想されており、当社もそれに合わせるような形で成長していけると考えております。

そのような中で、今回、炎上案件も出てまいりました。これらに対してしっかりと社内体制を整備していく必要性があり、「人と事業」が継続して成長し、助け合える環境作りのため、標語としては「カンパニーの学園化」を立てて、事業を進めてまいります。

「学園化」により、ともに育ち、ともに作り、ともに生きるコミュニティを作るという、育成された人材が価値あるサービスを作り豊かな社会を実現していくことに貢献できるような会社になっていきたいと考えております。

特に炎上案件の対応でも少し述べさせていただきましたが、基本的にプロジェクトマネージャーやトップダウンの方針というよりも、スクラムを組んでしっかりと全員助け合いながら事業を回していく、そういうような社会・プロジェクトのやり方が今の時代には必要であるというふうに考えております。こちらのスクラムというようなキーワードでしっかりと事業を行っていけるような会社をしっかりと作っていきたいと考えております。

事業の成長イメージです。当社の場合はSI中心となるため、労働集約型的なビジネスモデルとなっております。基本的には成長モデルでは、社員数✕1人当たりの売上高で利益が決まってくると考えております。それらに対して、しっかりと下支えをしていく施策を行っていきたいと考えております。

具体的な数値では、2030年1月期には売上高200億円、営業利益20億円を達成することを目指して行動しております。

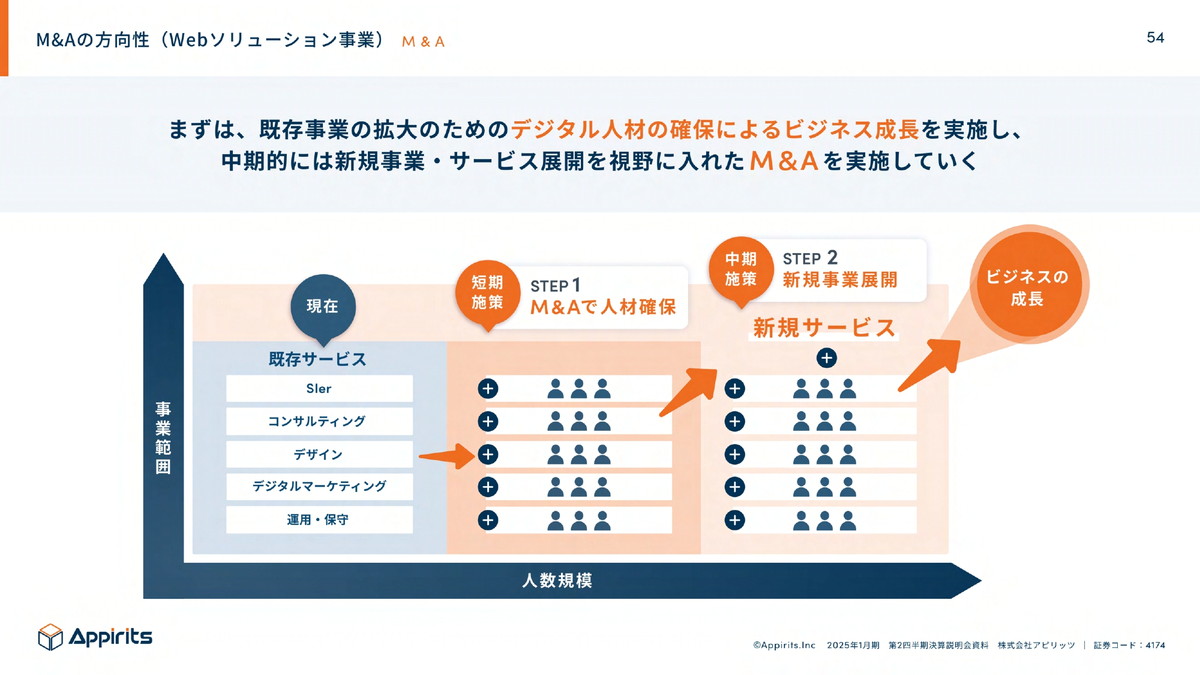

今後、M&Aも引き続き行っていきます。ちょうど第2四半期にWebソリューション事業で1社ジョインいたしました。今いくつか検討中の会社がございまして、これらをしっかりとジョインさせつつ、ミドルマネジメントを増やして、大きな会社にしていく、耐えられる会社にしていくことが考えているビジョンでございます。

続きまして株主還元の方針です。しっかりと株主還元も行っていきたいと考えております。株主還元、人的資本の投資、内部留保をバランスよく行っていきたいと考えております。

人的資本投資の一環として、9月に本社を移転しております。

その他、海外投資家様向けの英文開示も開始しております。

またIR情報のコンテンツ、あと発信力の充実と個人投資家様向けのIRの強化継続というようなところで、CFOを中心にいくつか情報配信しておりますので、興味があったらご覧ください。

以上となります。今後ともアピリッツをよろしくお願いいたします。

会社情報

- 会社名

- 株式会社アピリッツ

- 設立

- 2000年7月

- 代表者

- 代表取締役社長 執行役員CEO 和田 順児

- 決算期

- 1月

- 直近業績

- 売上高99億5500万円、営業損益3億900万円の赤字、経常損益3億1700万円の赤字、最終損益4億6500万円の赤字(2026年1月期)

- 上場区分

- 東証スタンダード

- 証券コード

- 4174