グリーホールディングス<3632>は、2025年6月期 第2四半期(24年10~12月)の決算説明会をオンラインで開催し、主要な業績と事業進捗を報告した。ゲーム・アニメ、メタバース、DXの3つの主要事業セグメントいずれも堅調に推移し、特にゲーム・アニメ事業は好調だった。VTuber事業が過去最高の売上を記録し、メタバース事業も成長を維持している。投資事業では大型分配により好業績を記録した。DX事業では新規SaaSプロダクトの開発が進行中で、将来的な収益貢献が期待されている。

※読みやすくするため、表現などを一部変更しております。

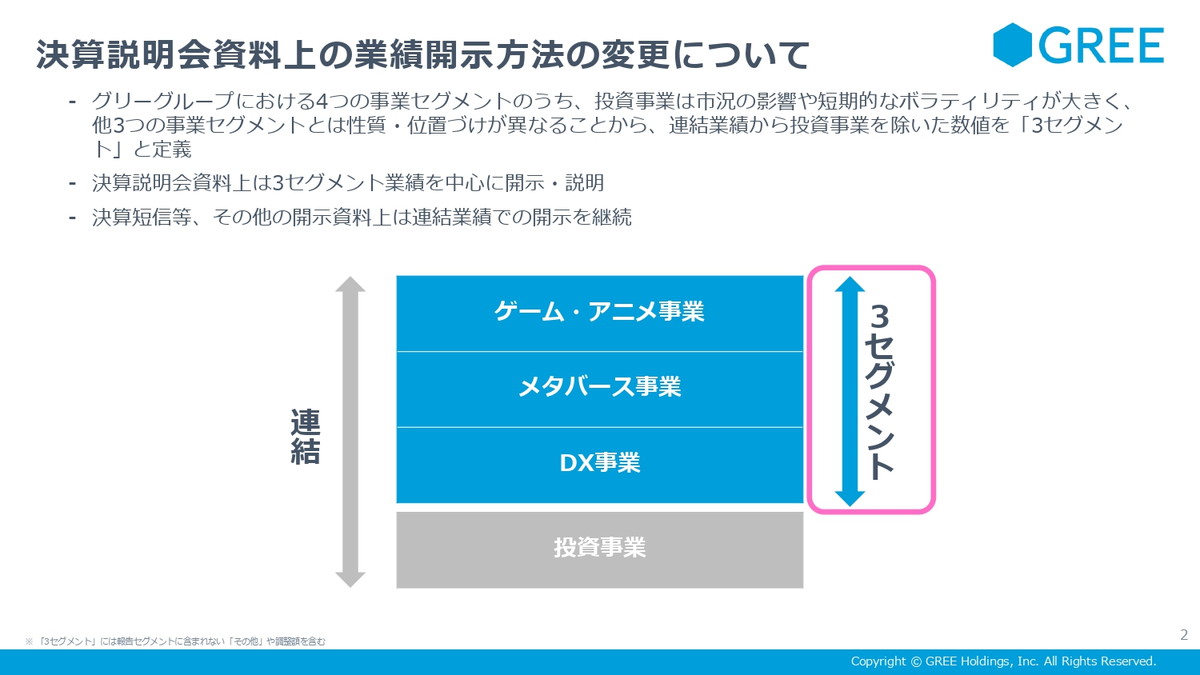

グリーホールディングスの2025年6月期の第2四半期の決算説明会にご参加いただき、ありがとうございます。早速始めさせていただきます。まず、決算説明会資料上の開示方法の変更について説明いたします。

■説明会資料の業績開示方法の変更(大矢 俊樹氏)

ご案内の通り、グリーグループについては、4つの事業セグメントがあります。その中で投資事業につきましては、市況の影響および短期的なボラティリティが大きく、他の3つの事業セグメントとは性質・位置づけが異なりますことから、よりオーガニックなトレンドを示すために、ゲーム・アニメ、メタバース・DXの3事業を3セグメントと定義をいたしまして、説明会資料上、3セグメントの業績を中心に開示・説明いたします。一方、決算短信あるいは金商法上の開示資料等は連結業績での開示を継続いたします。

■エグゼクティブサマリー(大矢 俊樹氏)

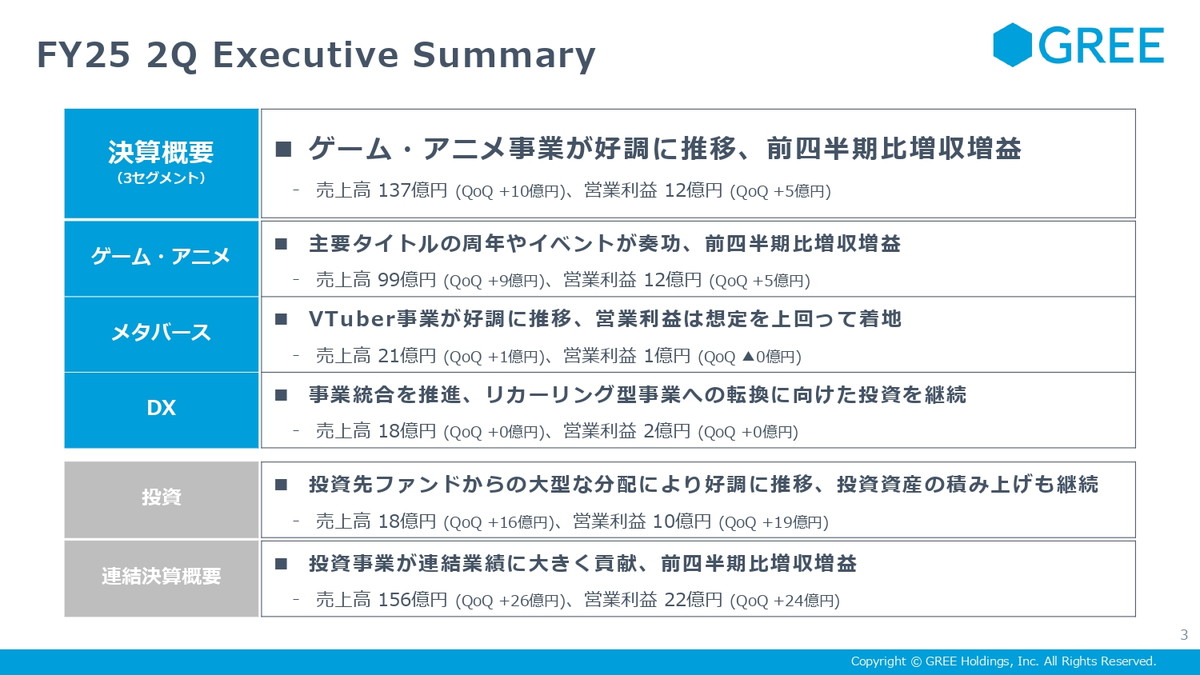

続きまして、2025年6月期第2四半期のエグゼクティブサマリーとなります。まず、3セグメントの決算概要ですが、ゲーム・アニメ事業は好調に推移した結果、前四半期比で増収増益となりました。各セグメントの詳細については後ほど説明いたします。

また投資事業については投資先ファンドからの大型の分配により好調に推移しました。その結果、連結決算としては、投資事業が連結業績に大きく貢献して、前四半期比で増収増益となりました。

■決算概要(大矢 俊樹氏)

続きまして、グリーホールディングスの連結の第2四半期の決算概要です。売上高、営業利益は156億円、22億円となっております。また、経常利益以降については、為替差益の計上があり、QonQ、YonYともに増益となりました。

【概要】

売上高:155.8億円(前四半期比20%増)

営業利益:22.5億円(前四半期1.3億円の赤字)

経常利益:36.1億円(同14.5億円の赤字)

最終利益:26.0億円(同16.4億円の赤字)

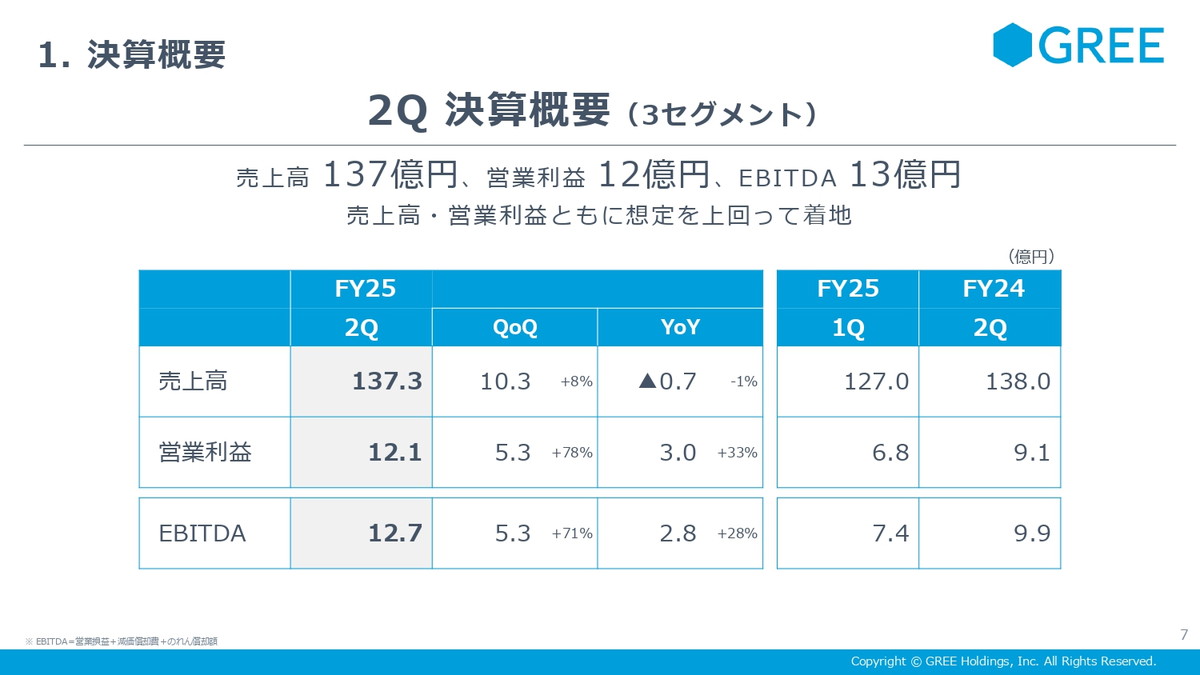

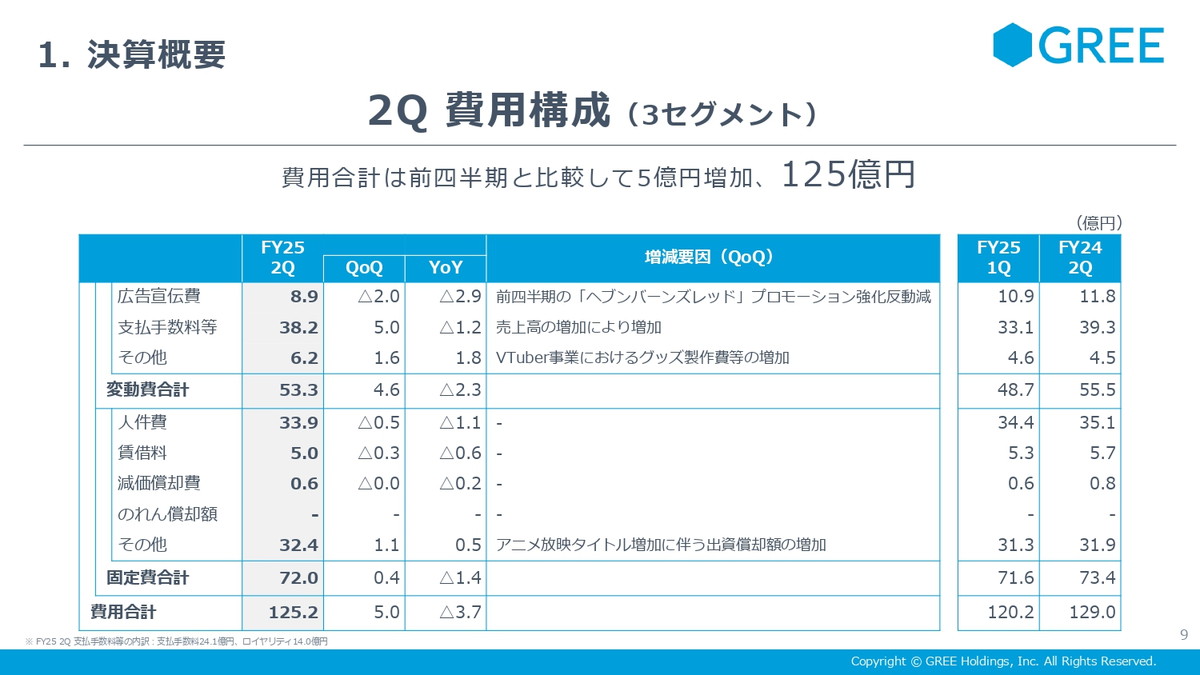

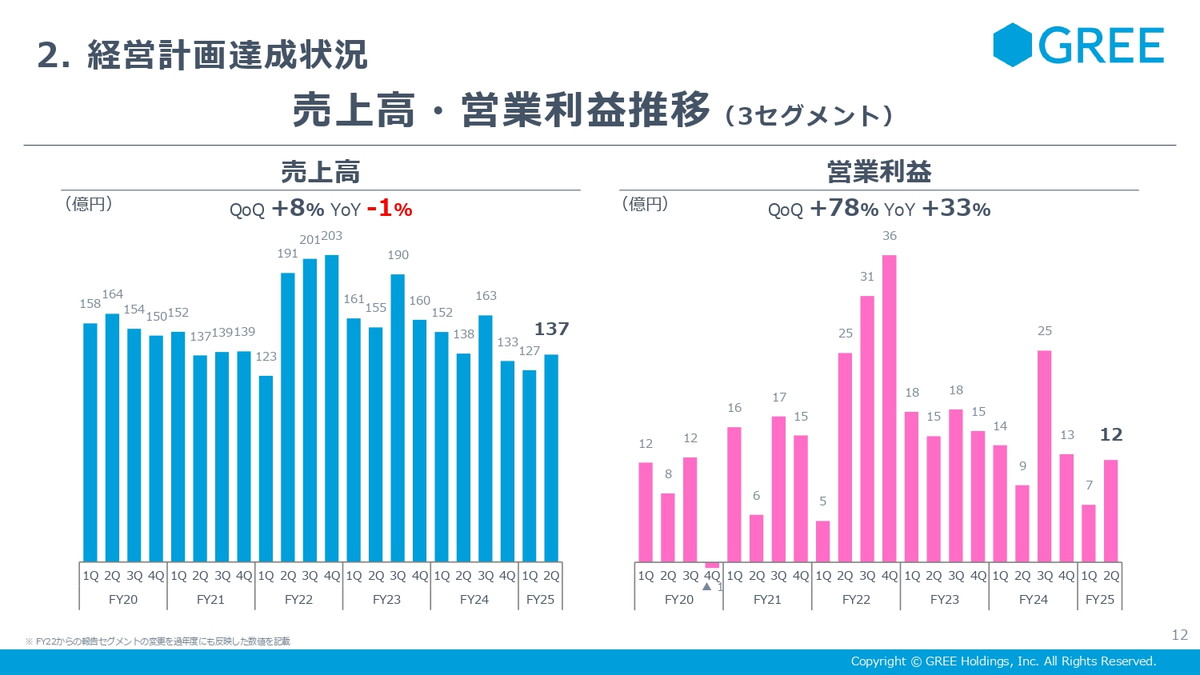

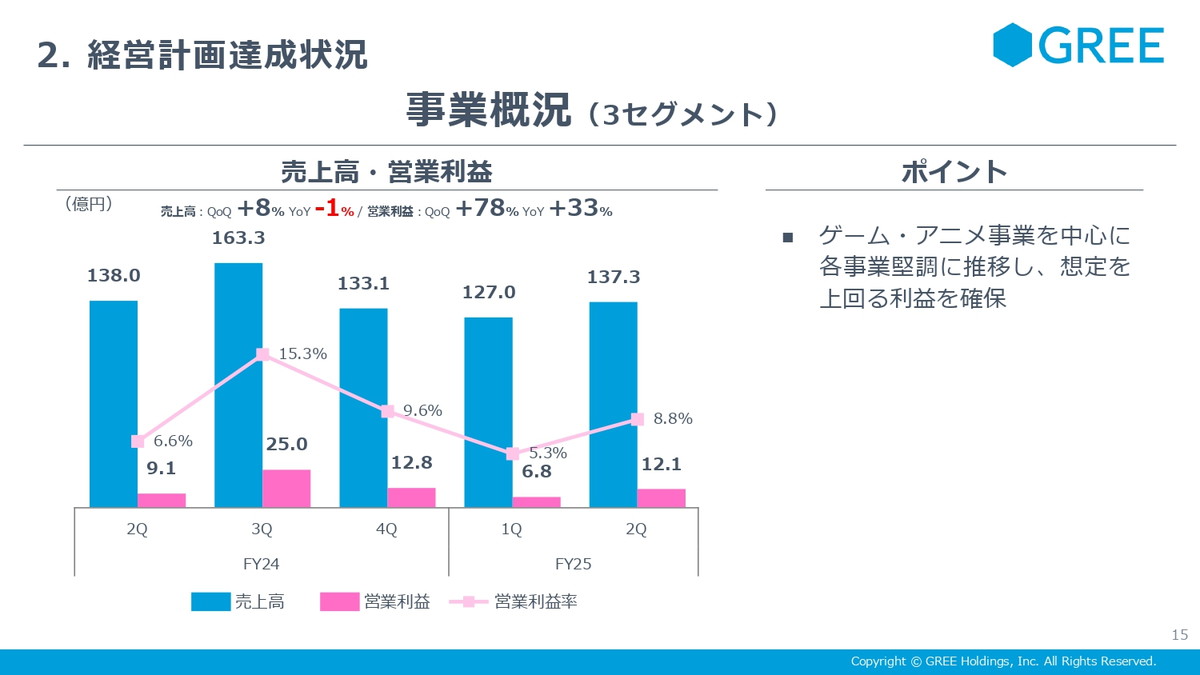

続きまして3セグメントの第2四半期の決算概要となります。売上高137億円、営業利益12億円ということで、前回の決算説明会でご案内した想定を上回って着地しました。

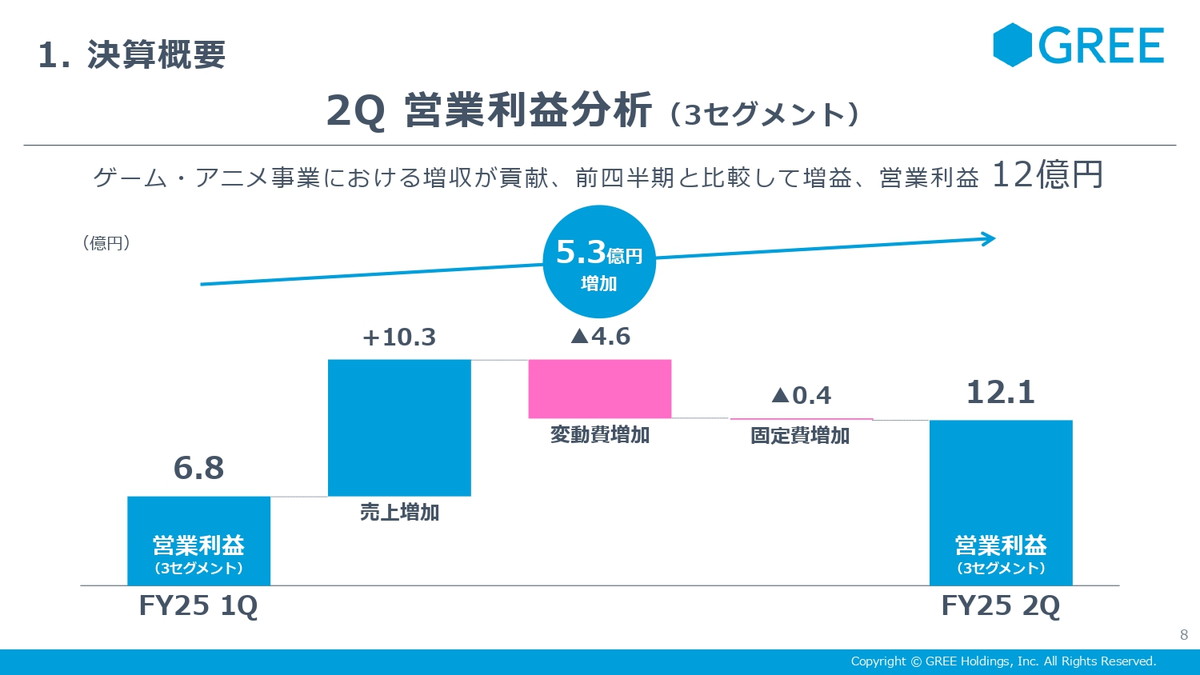

QonQの営業利益の分析です。ゲーム・アニメ事業における増収が貢献しQonQで増益となりました。

3セグメントの第2四半期の費用の構成となります。変動費は、売上高の増加により、支払手数料等が増加しました。またVTuber事業の売上が増加をしておりますが、それに伴いグッズ製作費等が増加しております。

■経営計画達成状況(小竹 讃久氏)

それでは続きまして、経営計画達成状況について小竹より説明いたします。ここからは投資事業を除いた3セグメントの数字となります。売上高は137億円、営業利益は12億円ということで、QonQでは増収増益となりました。

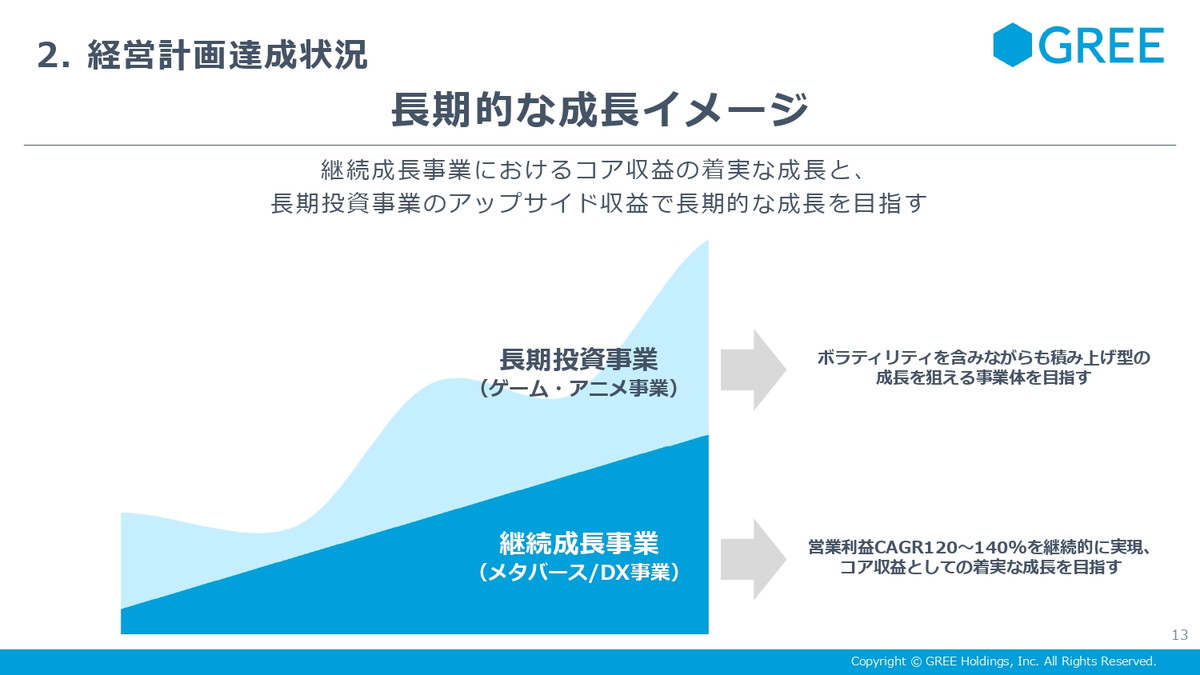

当社グループでは、長期投資事業と継続成長事業の2つで事業を区分しております。

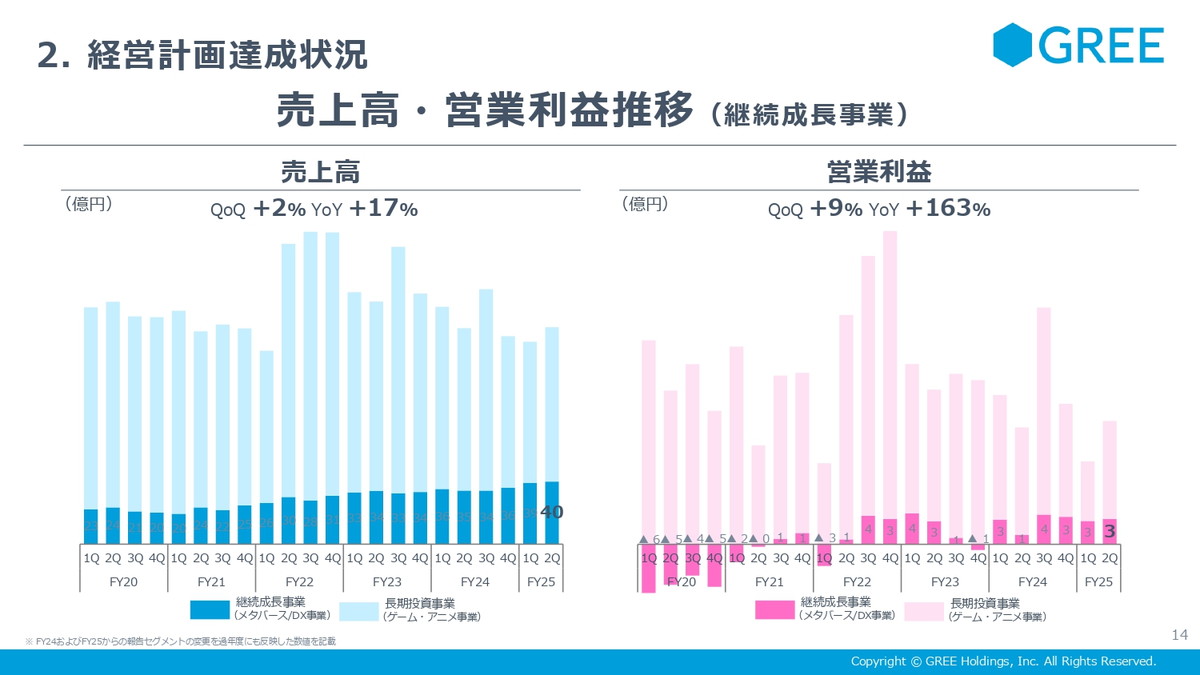

継続成長事業の売上高と営業利益をハイライトしたグラフになります。現時点では数値としては大きくないのですが、着実に数字は伸長しております。

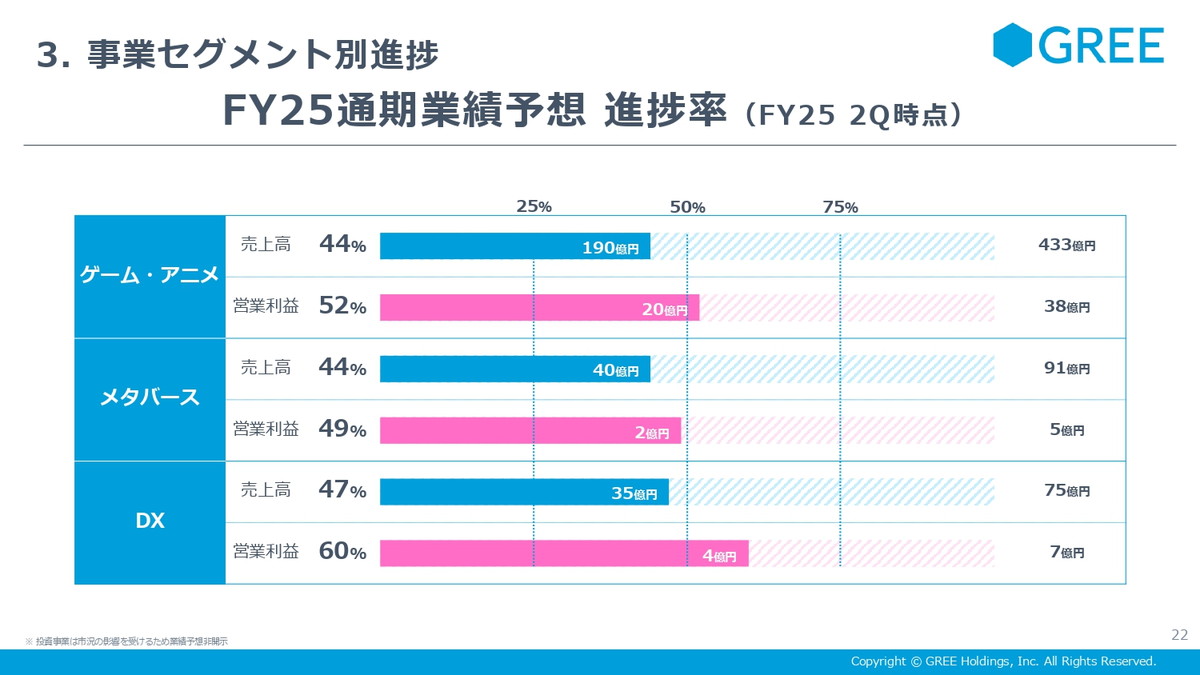

3セグメントの売上高、営業利益となりますが、第2四半期の着地についてはゲーム・アニメ事業を中心に想定を上回る利益となりました。

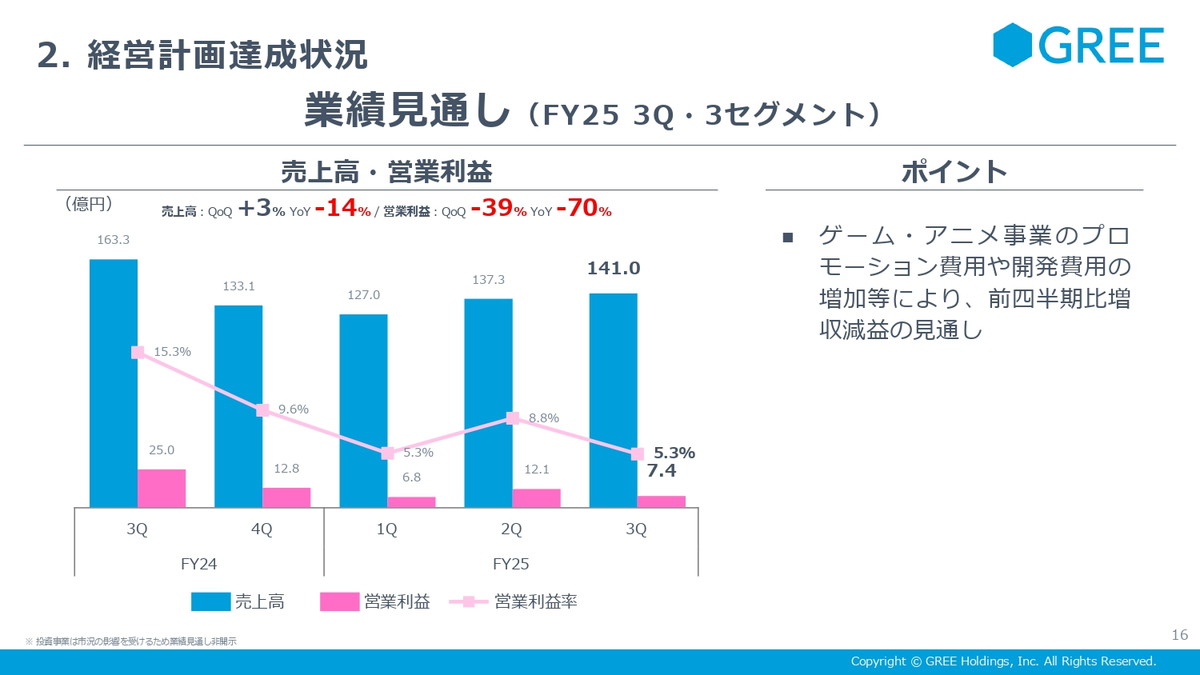

続いて第3四半期の業績見通しになります。ゲームの新規タイトルのリリースが近くなりまして、プロモーション費用が拡大しまして、この四半期と比較して減益となる見通しです。

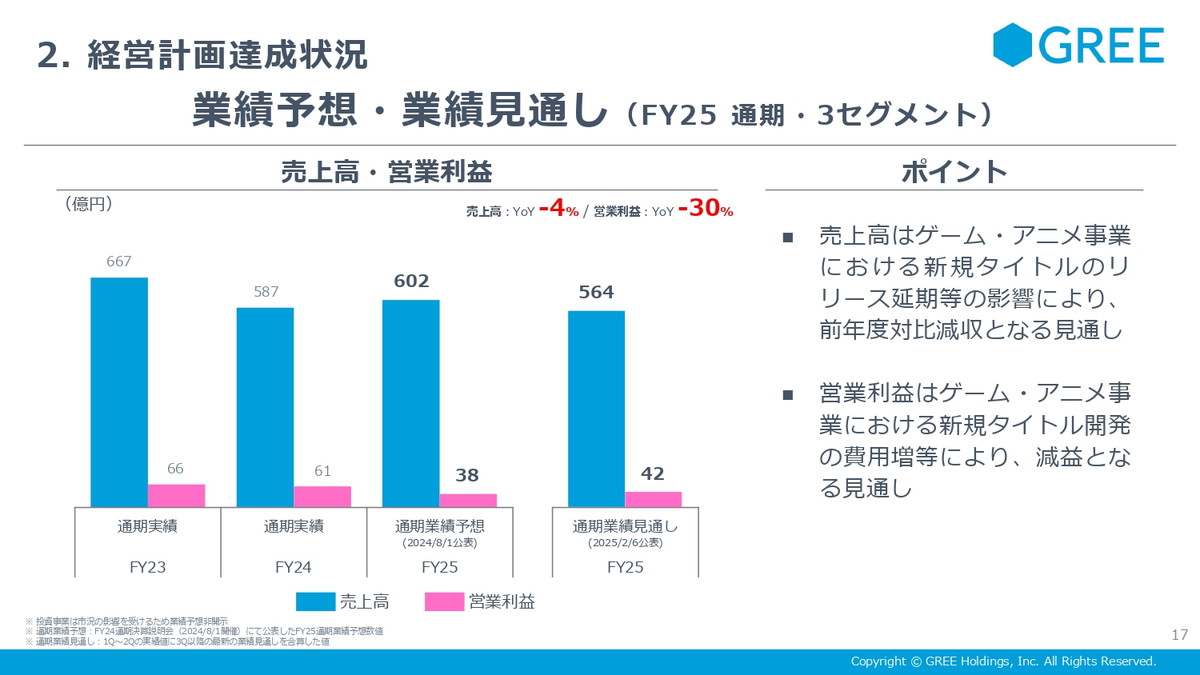

通期の見通しになります。通期業績予想(当初計画)と比較して、ゲームリリースの遅れによって減収となる見通しです。一方、営業利益に関しては、当初計画を上回る見通しです。

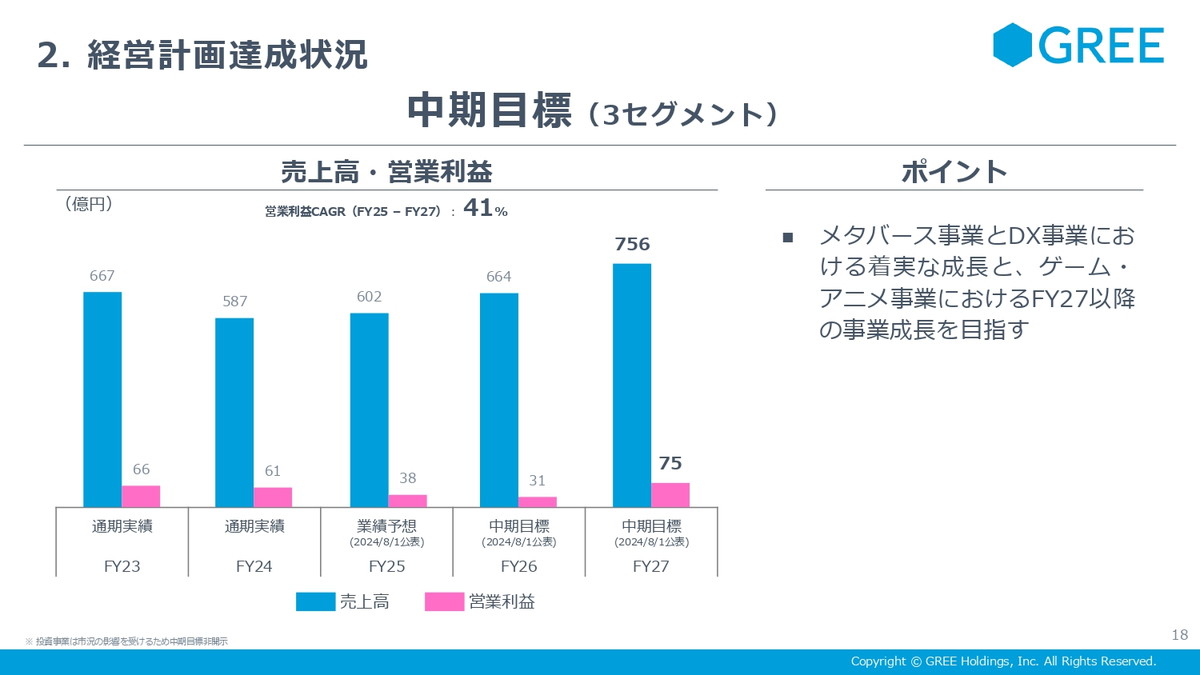

次は3セグメントの中期計画になります。引き続きメタバース事業とDX事業の着実な成長によって、FY27で大きな成長を見込んでおります。

ここからは事業セグメント別の進捗になります。各セグメントについては担当より詳細に説明いたします。通期予想に対する進捗率も同様ですが、おおむね想定通りに進捗しております。

■ゲーム・アニメ事業(前田 悠太氏)

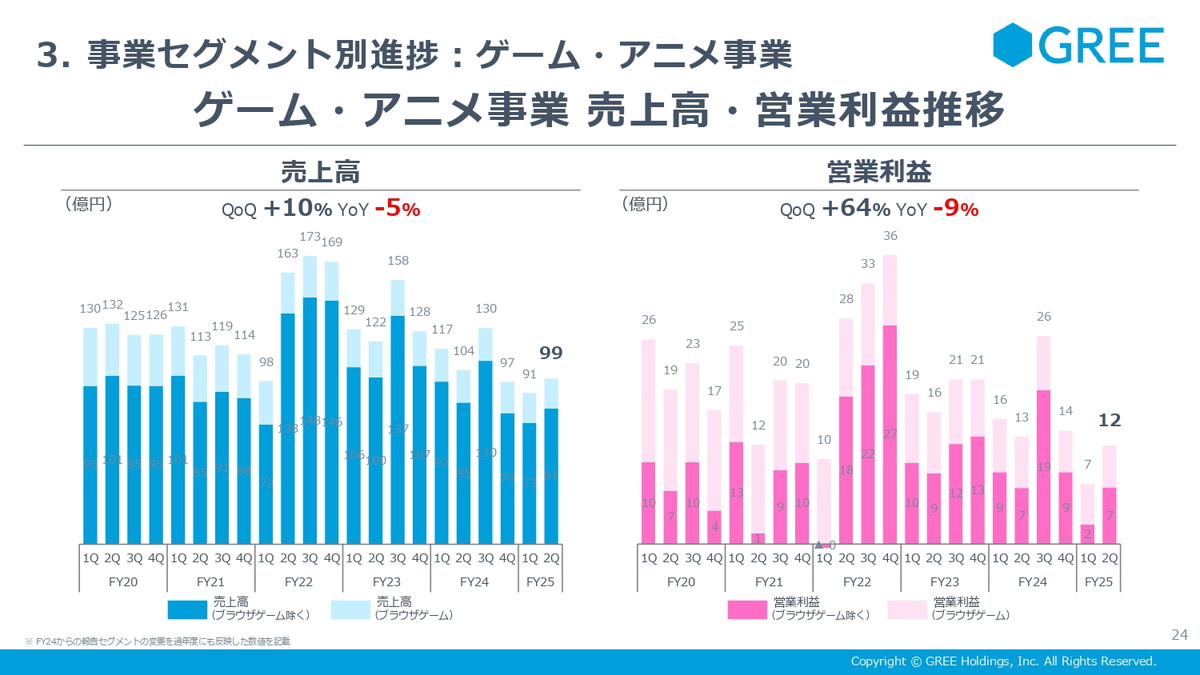

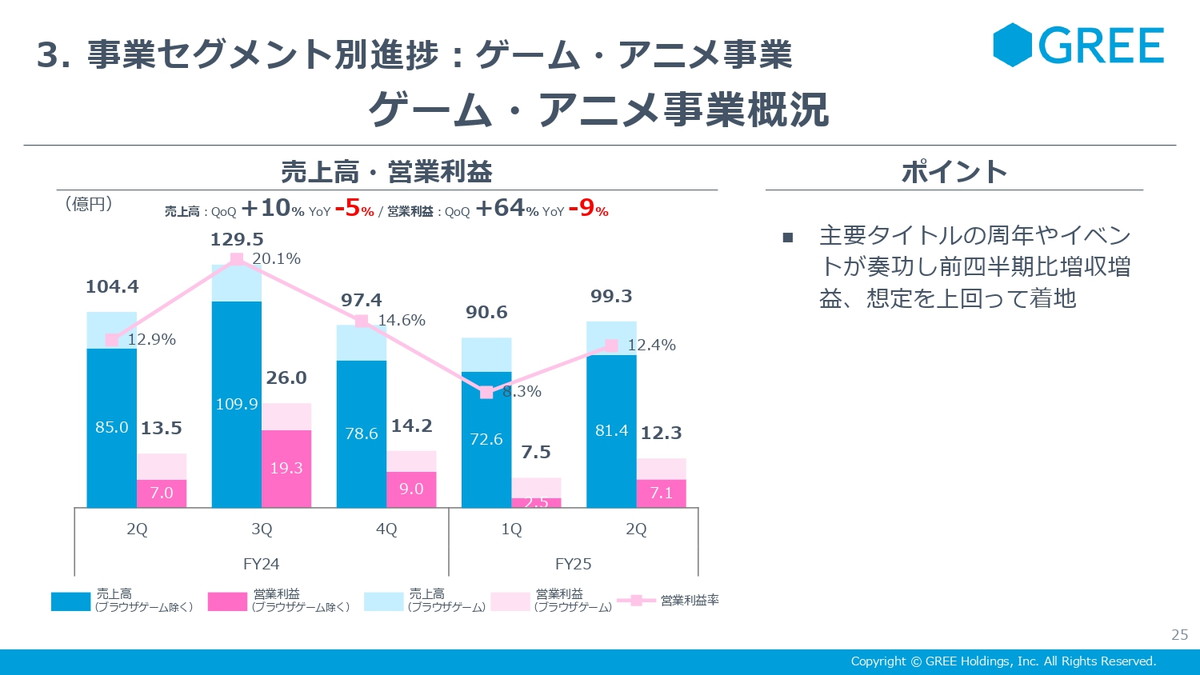

ゲーム・アニメ事業の説明をいたします。こちらは過去5ヶ年と当期の四半期別の売上高と営業利益の推移となっております。QonQでは増収増益、YonYでは減収減益となっております。

【概要】

売上高:99.3億円(前四半期比10%増)

営業利益:12.3億円(同64%増)

この四半期では、主要タイトル、特に「まおりゅう」こと『転生したらスライムだった件 魔王と竜の建国譚』の周年イベントを中心に既存タイトルが好調だったことで、前四半期比で増収増益と想定を上回りました。

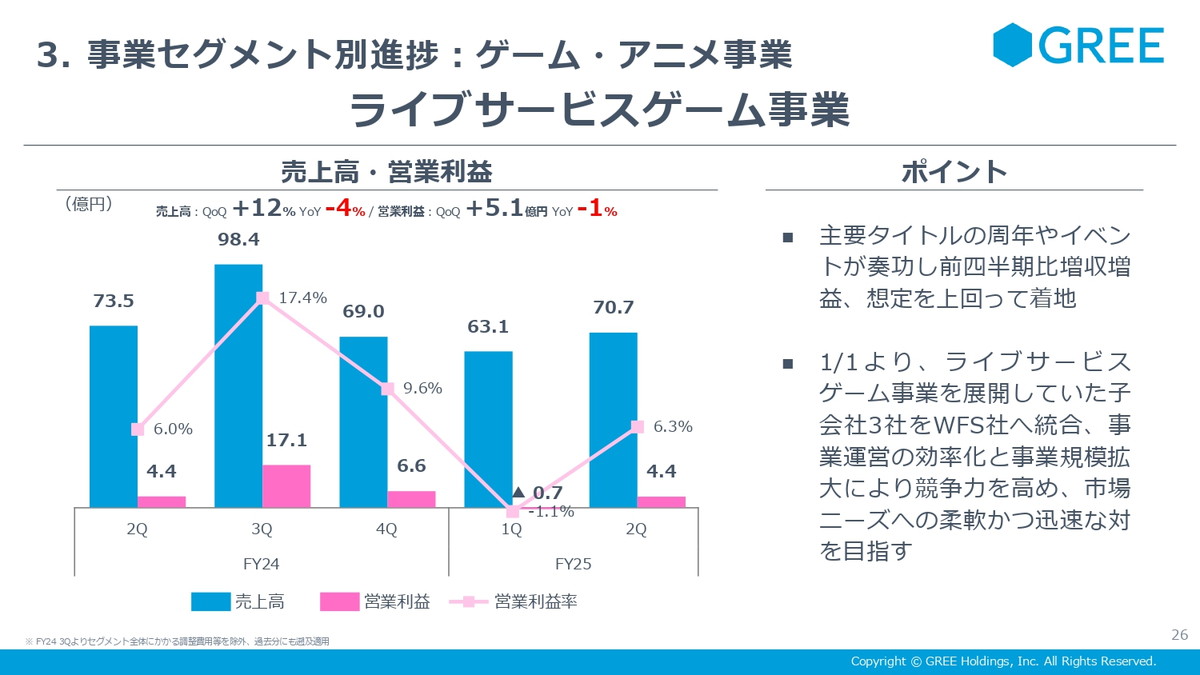

続きましてライブサービスゲーム事業の状況です。主要タイトルが好調だったこと、またこの1月1日より既にアナウンスさせていただいてます通り、大きな事業再編をさせていただきました。これによって更なる事業運営の効率化や事業規模の拡大によって競争力を高め、市場ニーズへの柔軟な柔軟かつ迅速な対応を目指していきたいと思っております。

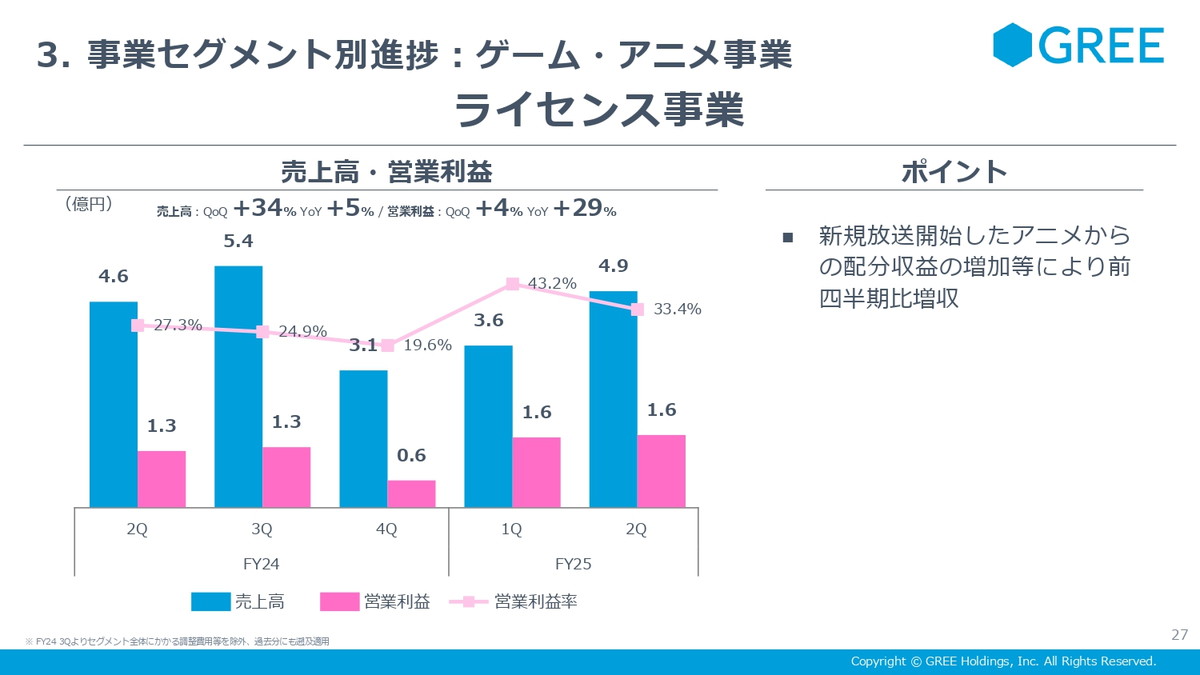

続きましてライセンス事業の業績です。第2四半期に関しては、複数本のアニメの新規放映が開始しており、配分収益が増加し、増収増益となっております。

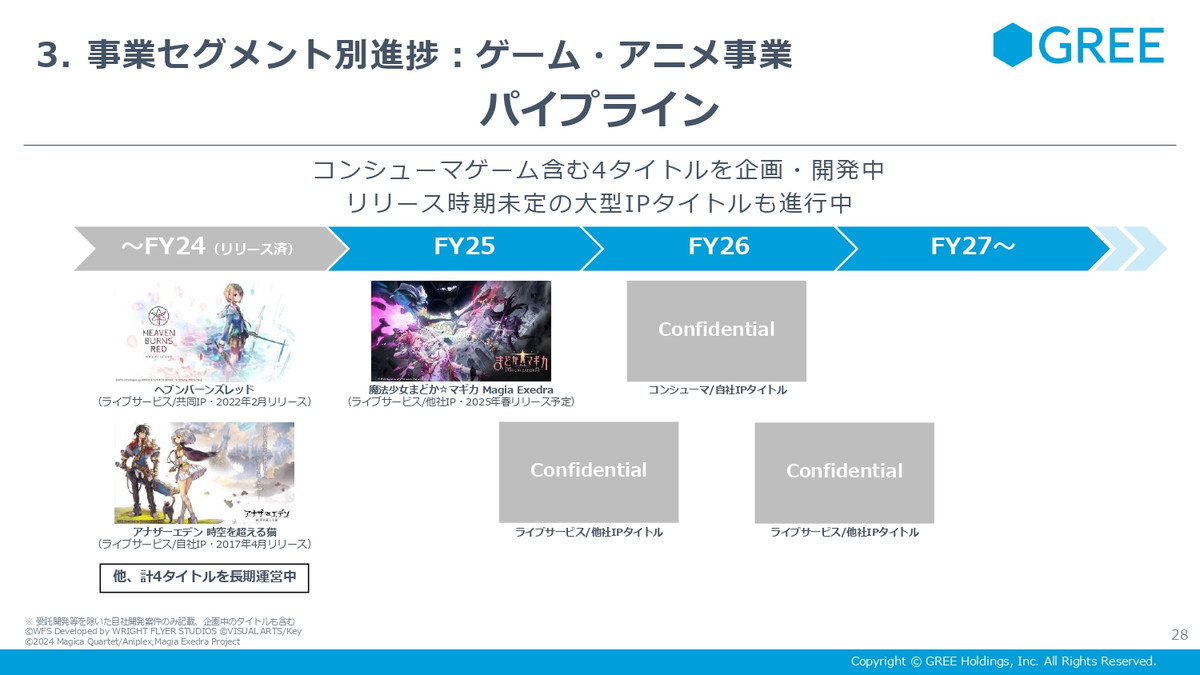

続きましてパイプラインです。前回と同様、4タイトルの企画開発をしております。またここ以外にもリリース時期未定の大型IPタイトルも進行しております。

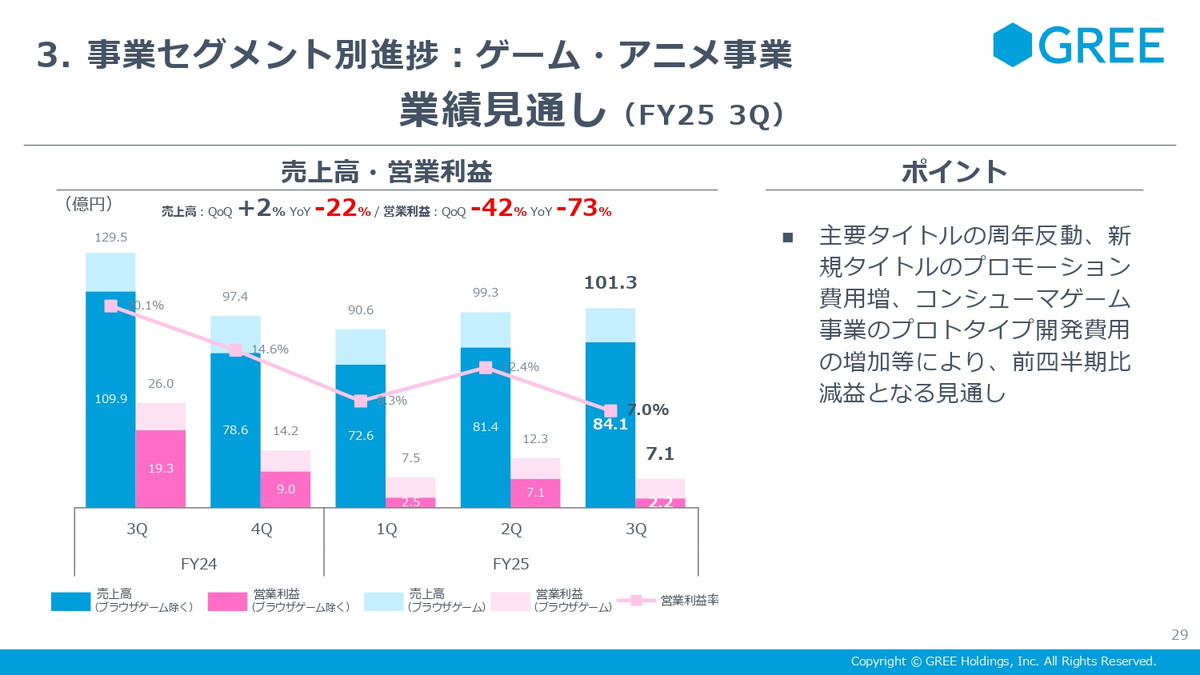

第3四半期の業績の見通しです。この四半期では『ヘブンバーンズレッド』の周年イベントを控えておりますが、同時に新規タイトルのローンチに伴うプロモーションの費用の増加や、コンシューマーゲームのプロトタイプの開発費用の増加によって、増収減益になる見通しです。

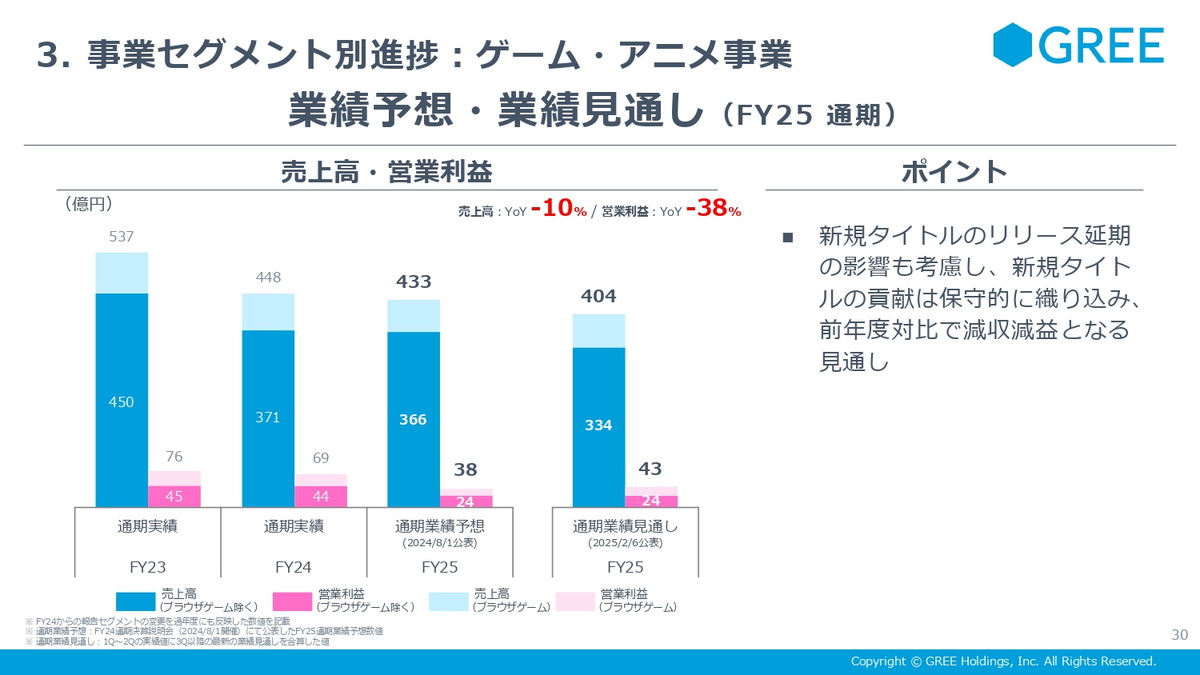

続きまして通期の見通しです。こちらは大きく変わっておりません。引き続き新規タイトルのリリース延期の影響等も考慮して新規タイトルの貢献は保守的に織り込んでおります。

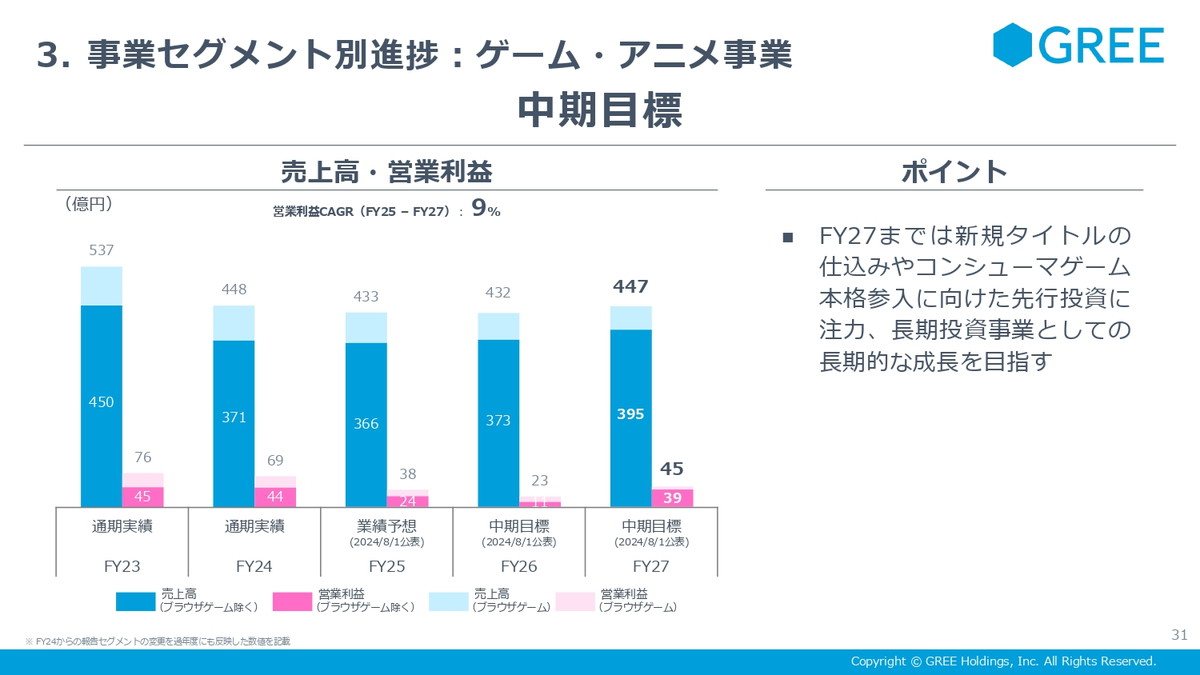

最後は中期の目標です。こちらも変わっておりません。新規タイトルの仕込み、コンシューマーゲームへの本格参入に向けた先行投資に注力しつつ、長期投資事業として長期的な成長を目指していきたいと考えております。

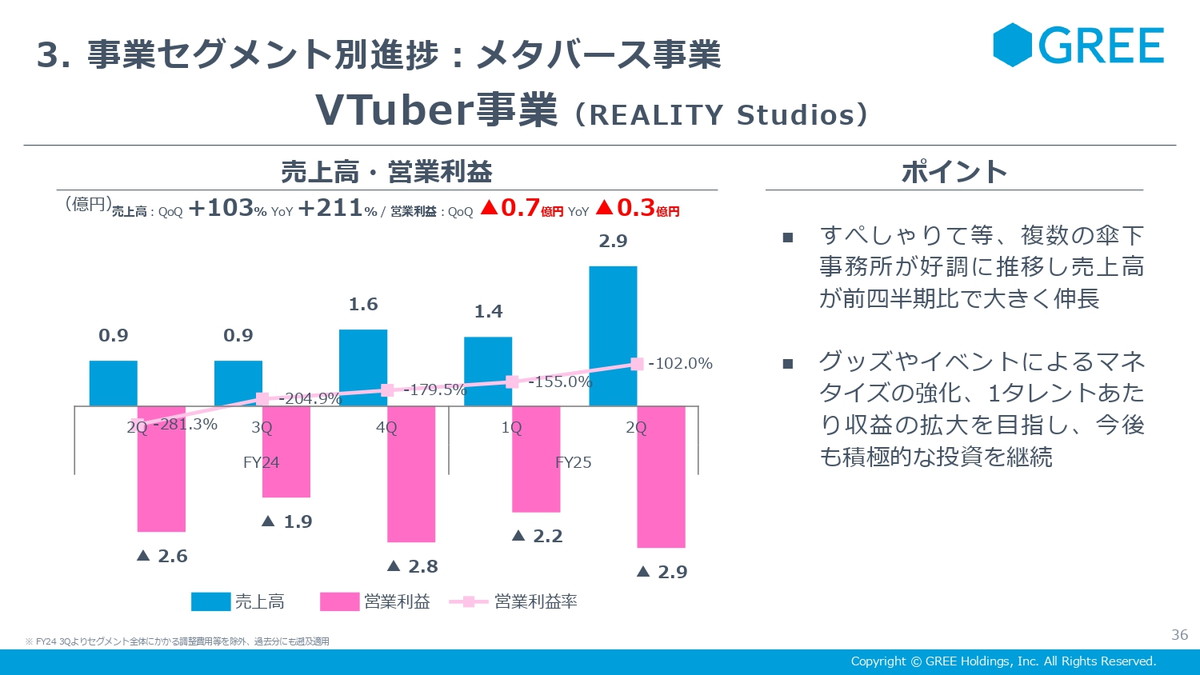

■メタバース事業(荒木 英士氏)

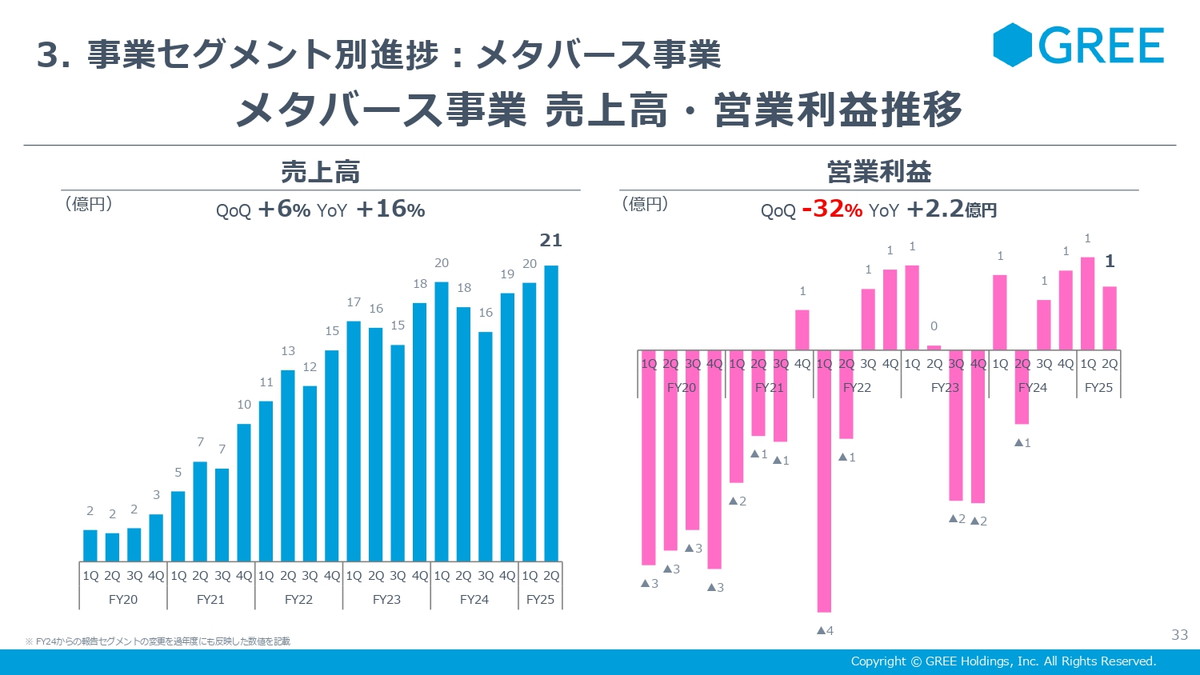

ではメタバース事業について説明いたします。第2四半期の売上については過去最高を更新して21億円となりました。これまで第1四半期に季節要因の影響で伸び、第2四半期は下がることが多かったのですが、今年に関しては第2四半期が色々と好調だったこともあって、第1四半期を上回る売上を作ることができました。営業利益については、元々出していた業績予想を上回るペースで進んでおります。

【概要】

売上高:20.8億円(前四半期比6%増)

営業利益:1.0億円(同32%減)

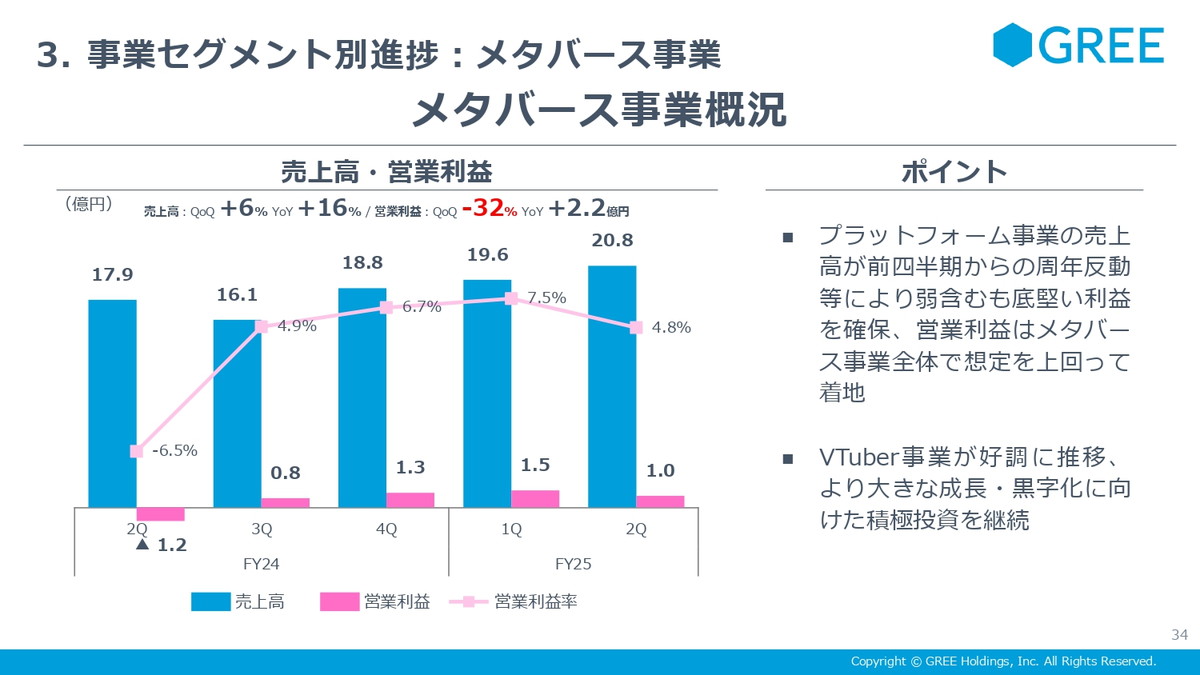

続いて四半期別の詳細ですが、主な要因としてはプラットフォーム事業で第1四半期で周年イベントがあり、第2四半期ではその反動が一部ありました。一方でアバター・ルームまたライブ配信で中心に例年に比べると反動を抑えながら底堅い収益を作っています。この後説明いたしますが、VTuber事業が好調に推移しており、過去最高の売上を記録しました。

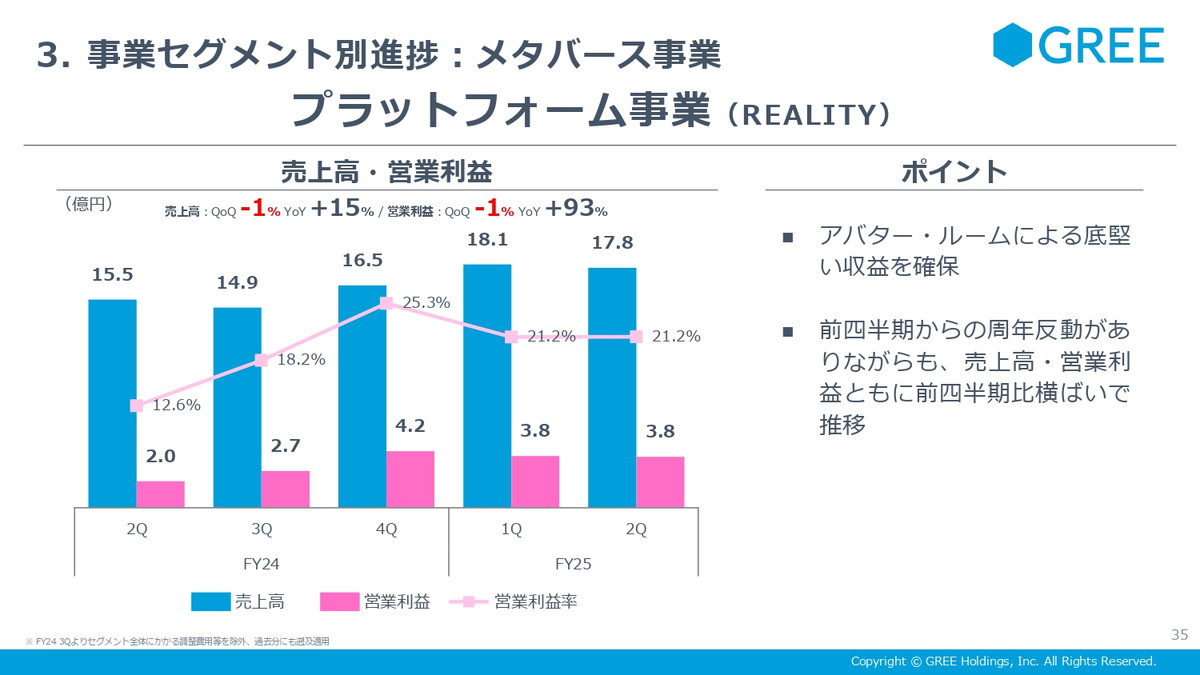

事業別の内訳です。プラットフォーム事業の売上高と営業利益については、先ほど申し上げた通り周年の反動を抑えながら底堅い収益を確保しております。

続いてVTuber事業ですが、こちらは第2四半期で過去最高の売上を記録しております。複数のVTuberの事務所を運営しておりますが、どこか特定の1事務所が売上を作っているというより、複数のフラグシップの事務所が育ってきております。それぞれの事務所でライブイベントがあったり、グッズ販売があったりと1人当たり収益が拡大しております。こちらは好調ですので今後も積極的に投資していく予定です。

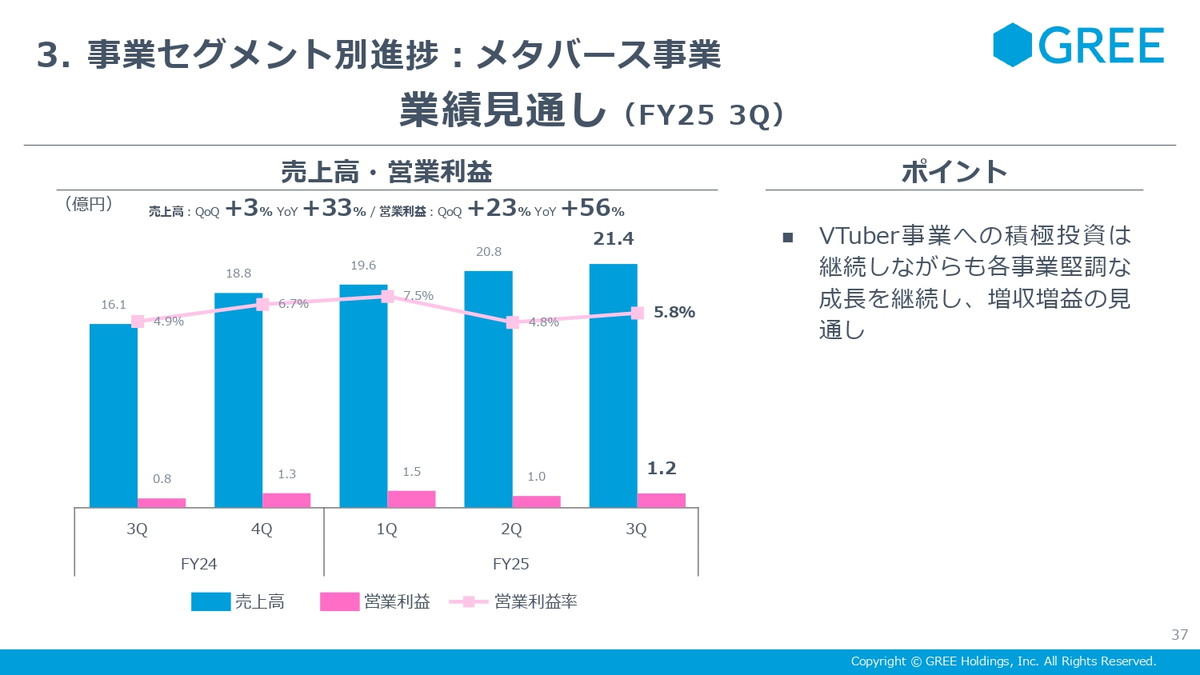

第3四半期の見通しになります。第3四半期につきましてはこのまま堅調な成長を維持できればと思っております。売上、営業利益とも前四半期を上回る見通しです。

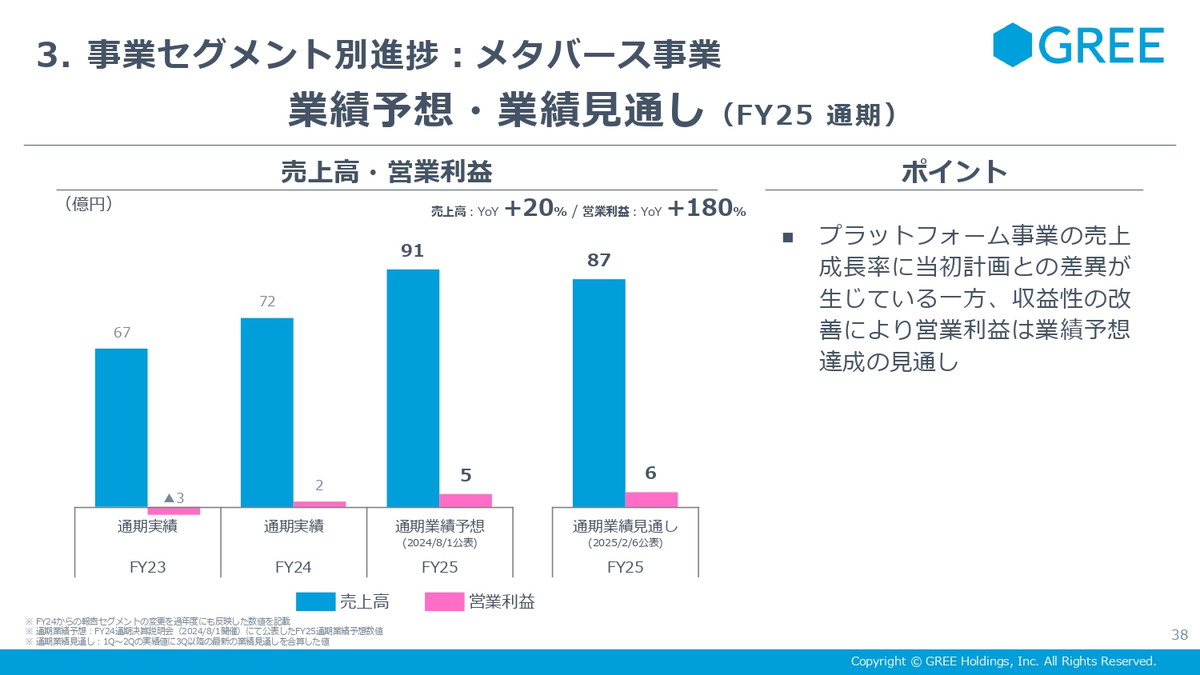

次は業績見通しです。期初に発表した通期業績予想は、セグメント全体で売上91億円、営業利益5億円としておりましたが、足元の状況を鑑みて、プラットフォーム事業の一部に売上成長率で当初計画より少し弱い部分がありまして、こちらを織り込んで少しコンサバに見て売上を87億円としました。一方で営業利益については、決済手数料等含めて収益性が上がっているため、当初の業績予想と同等あるいは上回る形で着地する見込みです。

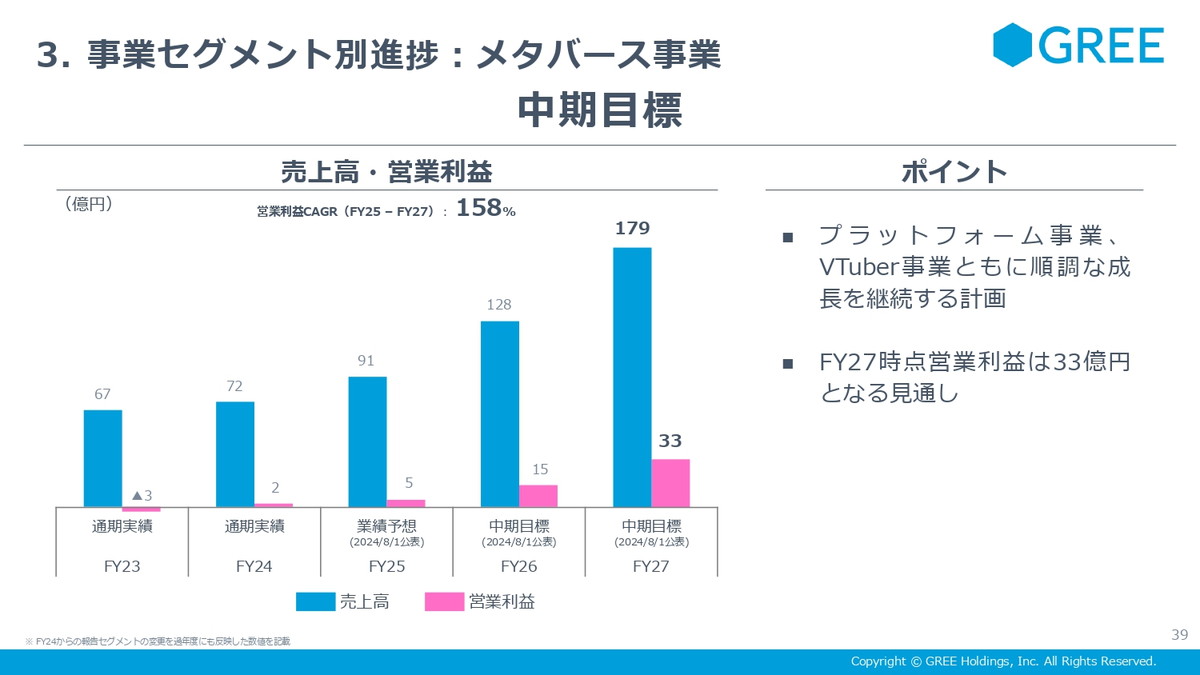

最後に、中期目標ですが、引き続き3年後の売上179億円、利益33億円を目指して進めてまいります。

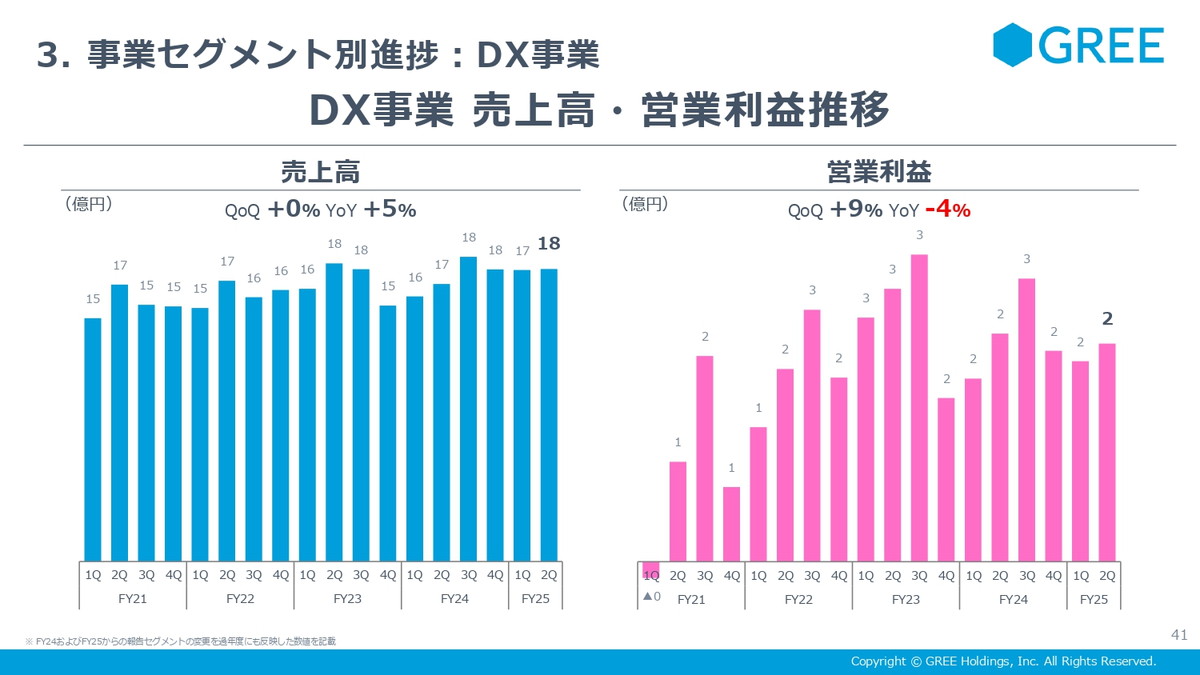

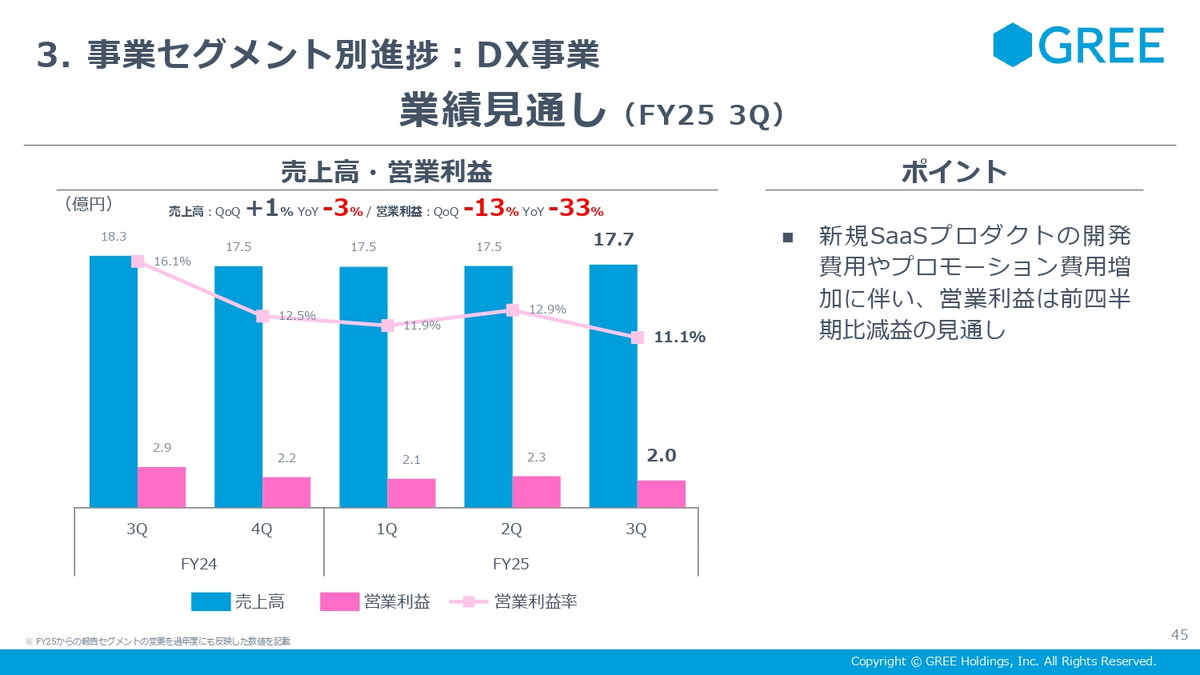

■DX事業(足立 和久氏)

それでは続きまして、DX事業について説明いたします。この四半期の着地に関しては概ね計画通りで、売上18億円、営業利益2億円となりました。

【概要】

売上高:17.5億円(前四半期比変わらず)

営業利益:2.1億円(同9%増)

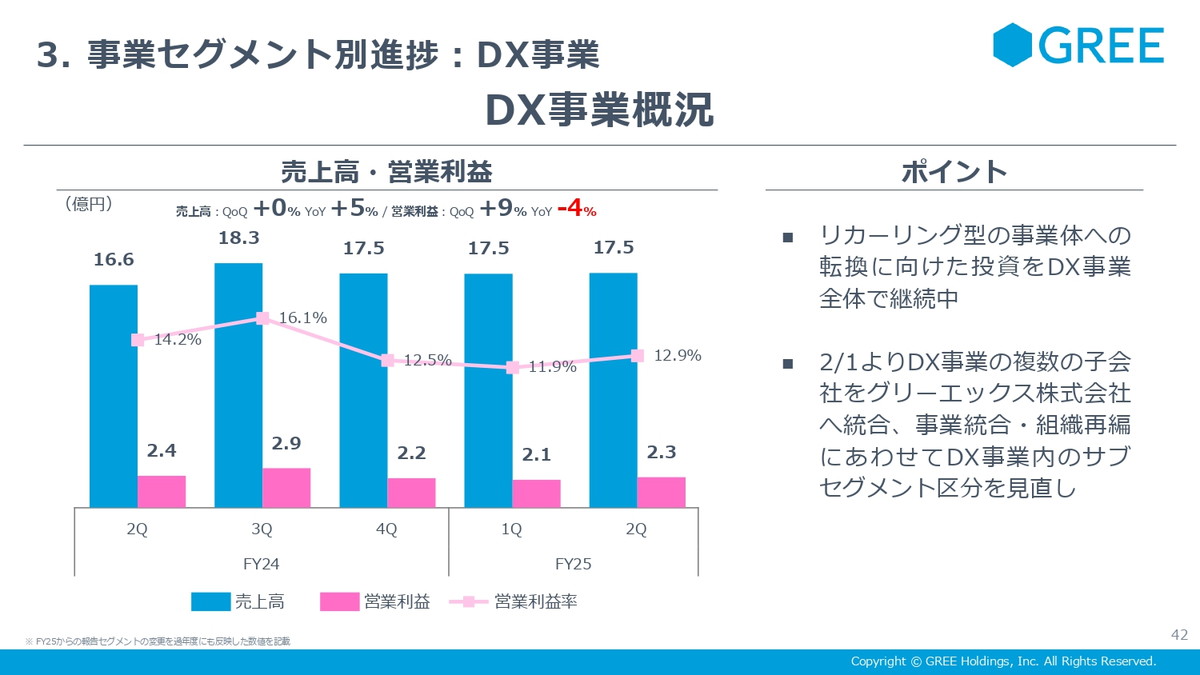

続いてDX事業の概況です。全体としてはリカーリング型への転換を行っており、そちらの商品への開発の年と位置づけております。また2月1日よりDX事業の複数の子会社をグリーエックス株式会社へ統合しました。これに伴いまして、DX事業の内訳を二つに分けました。一つがDXソリューション事業、もう一つがDXコンサルティング事業となります。

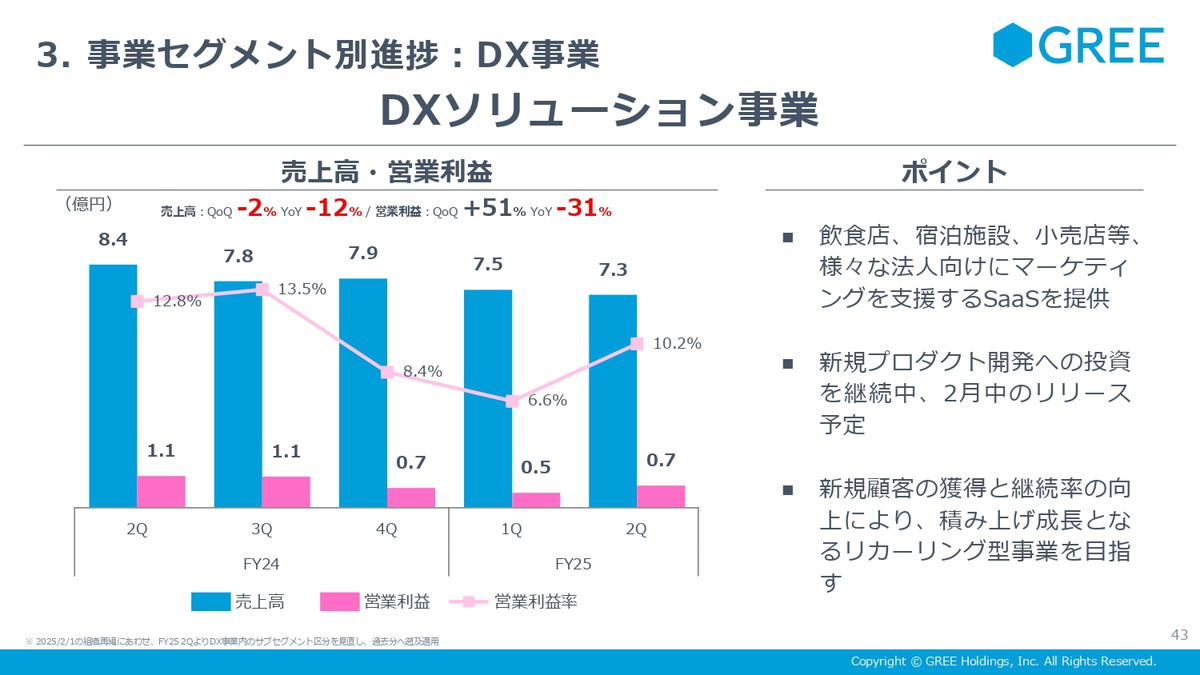

こちらはDXソリューション事業になります。飲食店や宿泊施設、小売店等の法人に向けたマーケティング支援するSaaS系の事業をまとめたものになります。こちらは2月中にリリース予定のSaaSの新プロダクトの開発を同時に行っておりまして、こちらの部分での投資ということで、利益はまだ伸びておりません。新プロダクトが出来てからは、こちらのSaaS系事業を大きく伸ばしていきたいと思っております。

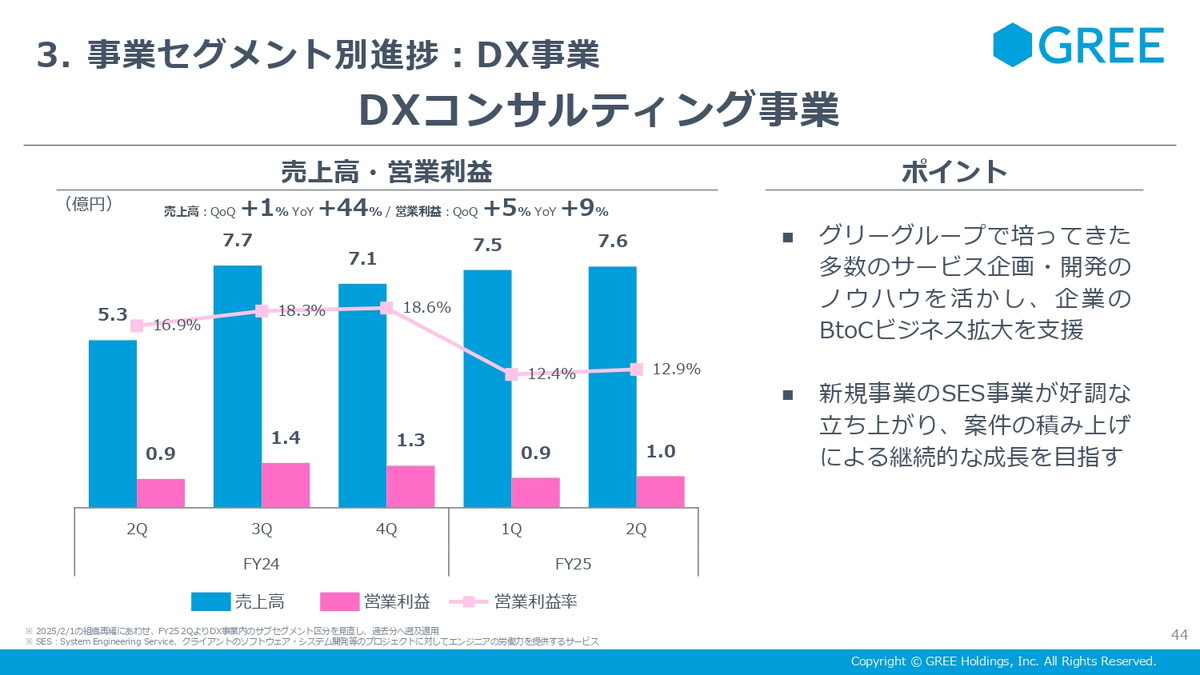

続いて、DXコンサルティング事業になります。こちらの事業に関しましては、当社グループで培ってきた様々なノウハウ等を生かしまして、企業のBtoCのサービス拡大を支援するコンサルティングおよび人材系のSES事業を行っております。人材系のSES事業に関しましては立ち上がりが順調でして、今後継続的な成長を目指していきたいと思っています。

第3四半期の見通しになります。売上17億円、営業利益2億円を想定しております。新規のSaaS系のプロダクトをリリースする予定になっております。

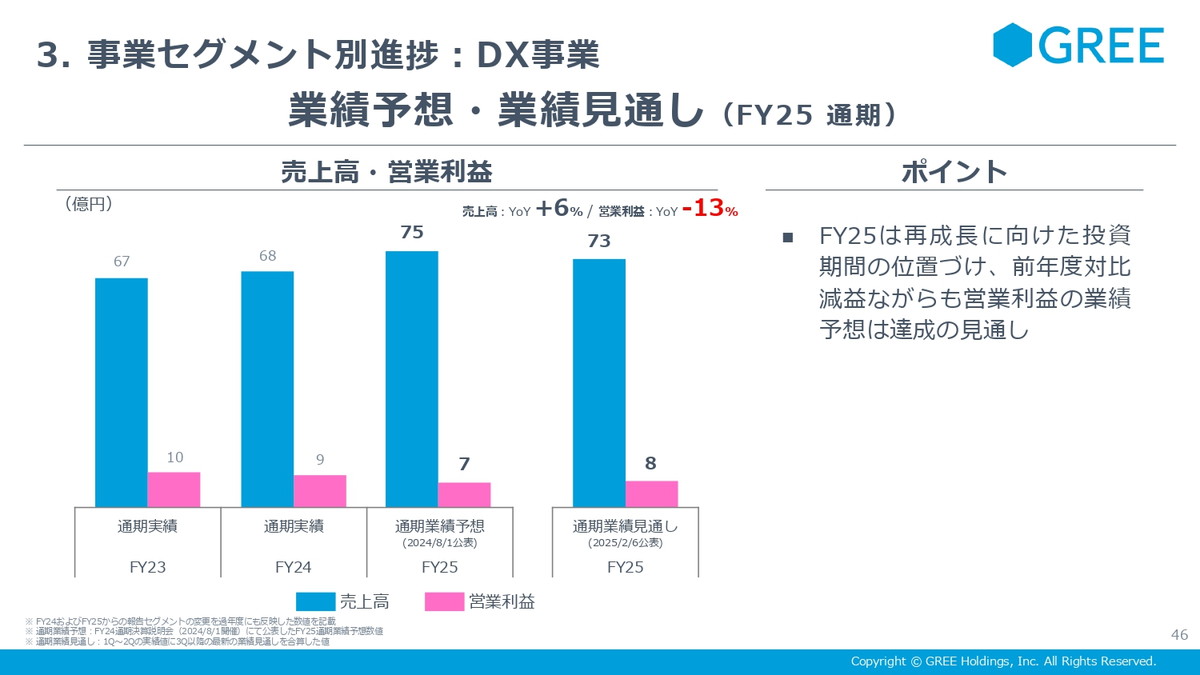

今年度の着地見通しになります。売上73億円、営業利益8億円を想定しております。

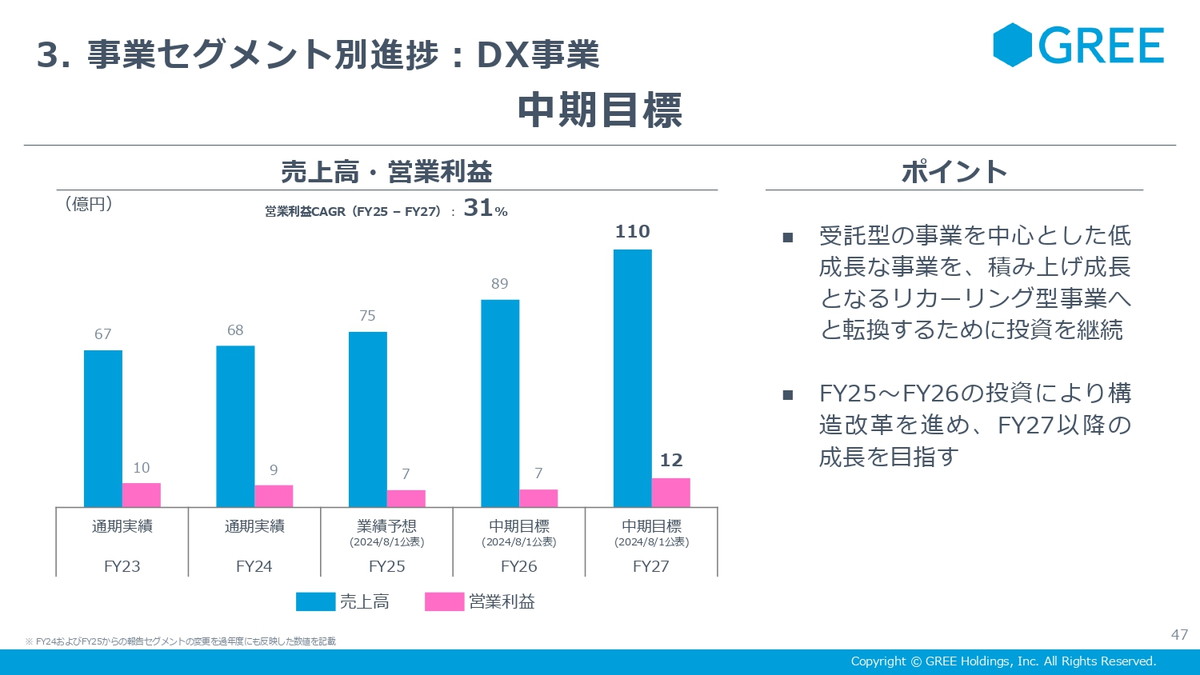

こちらは中期目標になります。こちらの数字は変わっておりませんが、現状では受託型の事業構造からリカーリング型の事業構造への転換を行っております。2027年6月期での大きな成長を目指したいと考えております。

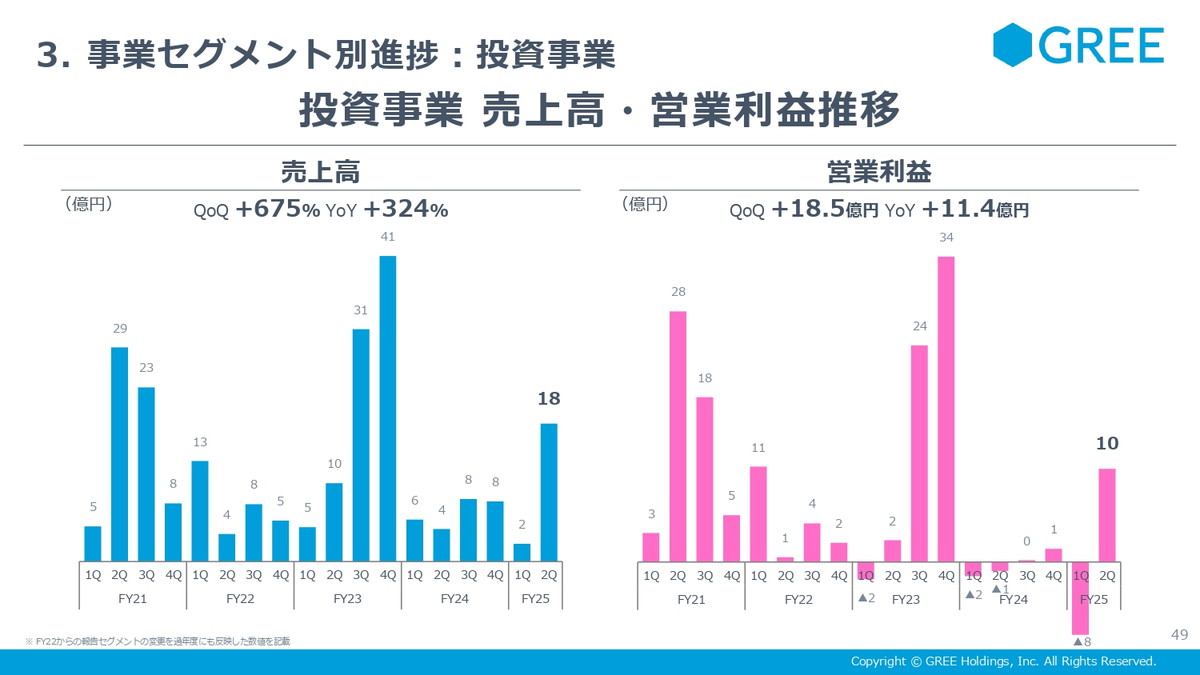

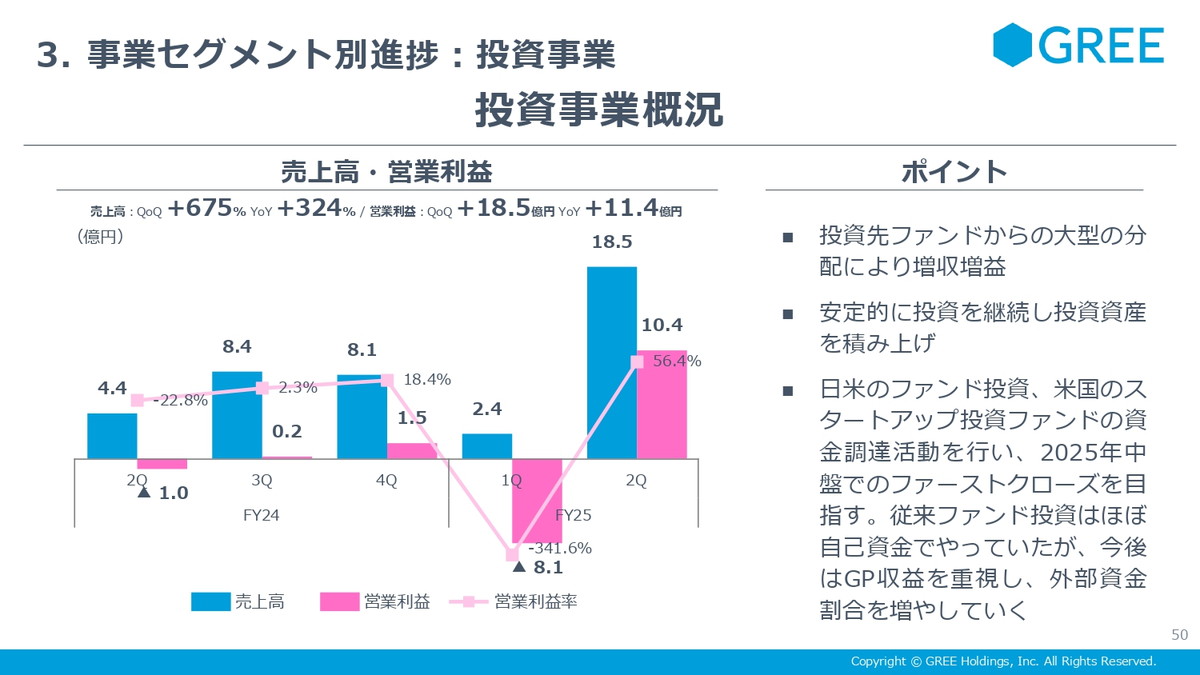

■投資事業((大矢 俊樹氏)

最後に投資事業について説明いたします。売上、営業利益の推移です。第1四半期は分配が低調で減損や評価替え等の影響で大きく赤字となりましたが、第2四半期につきましては、売上、営業利益ともに大きく伸長をいたしました。

【概要】

売上高:18.5億円(前四半期比675%増)

営業利益:10.4億円(前四半期は8.1億円の赤字)

売上高、営業利益については、投資先ファンドからの大型の分配により、増収増益となりました。一方、安定的に投資を継続しております。また直近の活動といたしまして新しいファンドの組成活動を行っております。日米のファンド投資、アメリカのスタートアップ投資のファンドの資金調達活動を現状行っており、2025年中盤でのファーストクローズを目指しております。従来、特にファンド投資についてはほぼ自己資金で運営をしておりましたが、今後はGP収益を重視し、外部資金の割合を増やしていく方向性です。

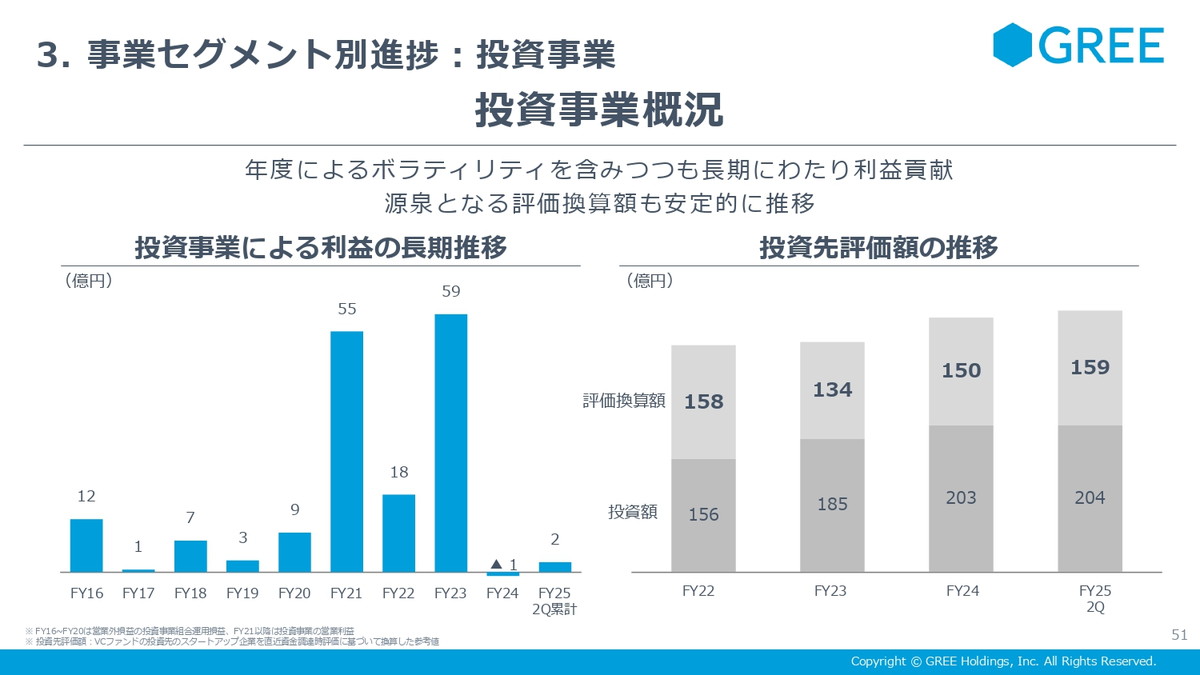

こちらは年度別の利益のトレンドの推移になります。投資事業は、非常に息が長い事業になりますので、過去10年間の利益の長期トレンドを示しております。ご覧になっていただいておわかりになるかと思いますが、ボラティリティを含めつつも長期にわたって利益貢献してまいりました。

また、その利益の源泉となる評価換算額(含み益)ですけれども、こちらも安定的に推移しており、今後も利益が生めるポートフォリオを構築できていると考えております。

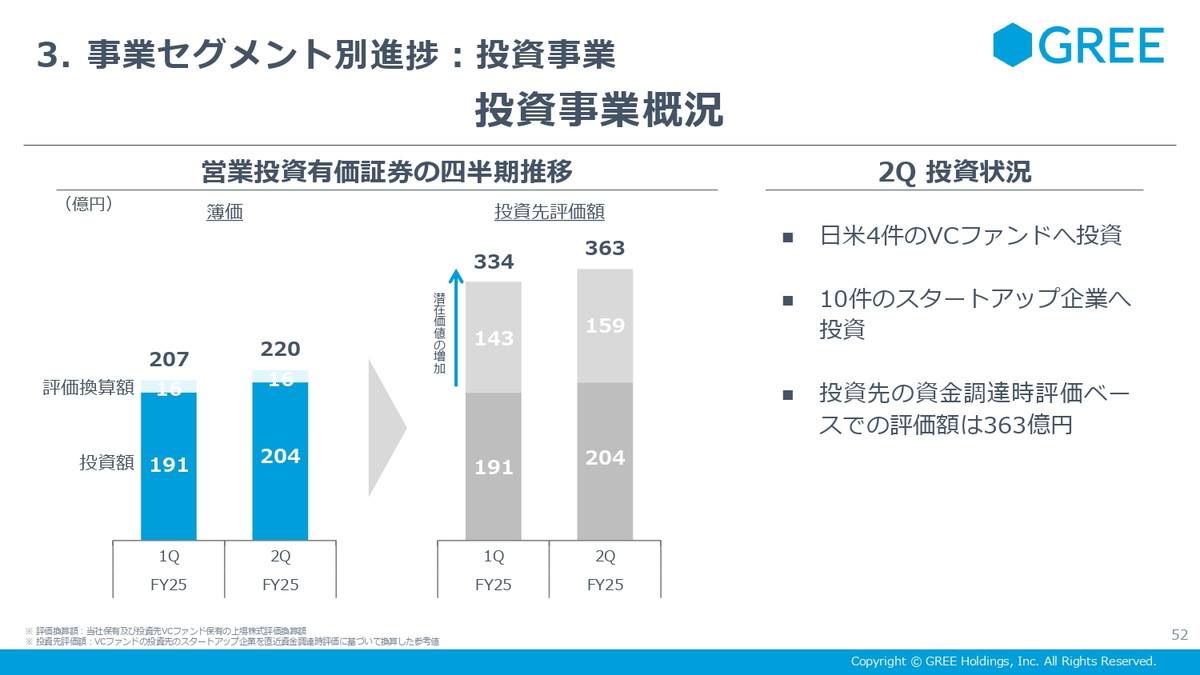

自己勘定の営業投資有価証券の四半期の推移になります。投資活動を継続して行っていることから投資額が増加していること、ファイナンスバリューの評価額についても潜在価値が増加しており、投資先評価額は未実現のものを含めて363億円となっております。

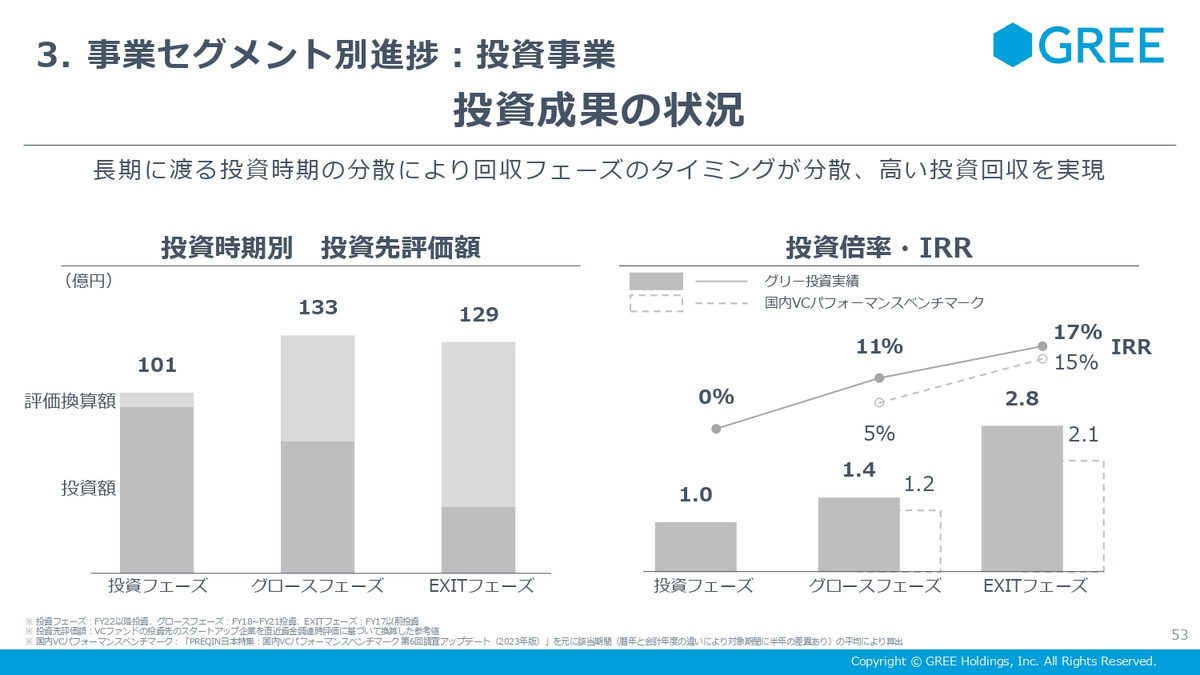

続いてパフォーマンスの資料です。投資時期別に投資先の評価額を開示しております。ベンチマークと比べましても、IRRとしては上回って推移しております。

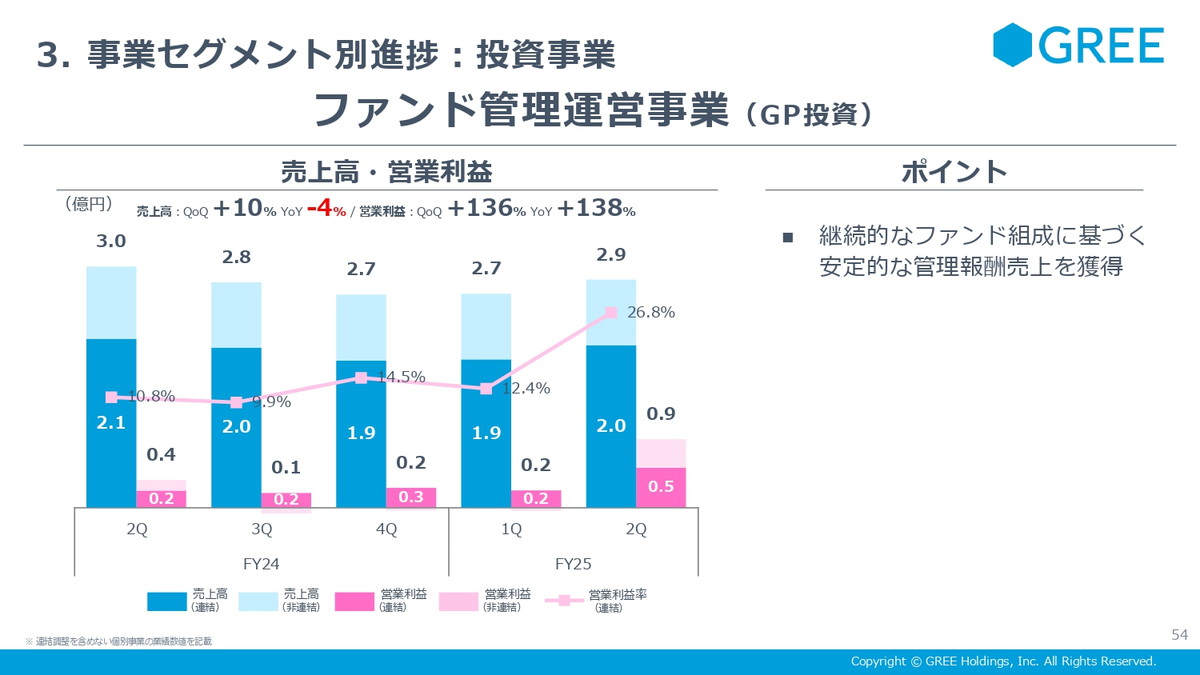

ファンド管理運営事業です。こちらはいわゆるストックの収益である管理報酬の推移を示しています。安定的に推移をしております。

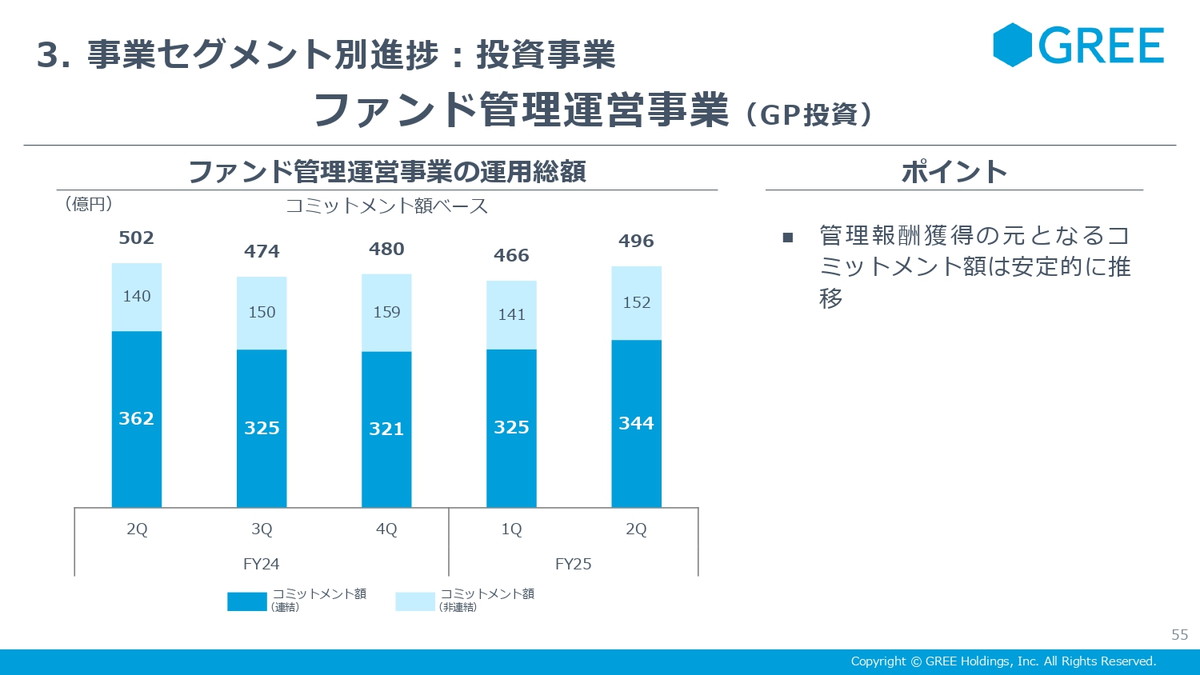

管理報酬の元になりますフィーが発生する運用総額です。コミットメントベースで安定的に推移をいたしております。

■質疑応答

【Q1】 今後リリース予定の「魔法少女まどか☆マギカ Magia Exedra」の期待値について

【A1】 事前登録者数が想定を上回って推移しており、1月末時点で50万人を突破しております。昨今のスマートフォンゲーム業界では事前登録者数の伸びが厳しくなってきているとの声もありますが、当作品はグリーグループの過去ヒットタイトルの事前登録の実績と比較しても非常に順調な推移をしています。このような状況にあることと、そもそも非常に多くのファンを抱える有力なIPであることも含めて期待を寄せております。

【Q2】 ゲーム・アニメ事業における新規タイトルリリースに向けた開発スケジュールや新規タイトル開発プロジェクトの相互依存関係について

【A2】 1年に 1本強の新規タイトルリリースを目指し、社内的な開発スケジュールを策定していますが、実際のリリースタイミングについては、そのタイトルの性質・特性を考慮しながら最終的に判断していきます。また、各新規タイトルの開発プロジェクトが相互依存関係にあるということは基本的にないため、なんらかのタイトルの開発が遅れることで、その他のタイトルも開発が遅れるということはございません。

【Q3】 ゲーム・アニメ事業における既存タイトルの直近の傾向について

【A3】 主要タイトルである「ヘブンバーンズレッド」「転生したらスライムだった件 魔王と竜の建国譚」は共にリリースから 3 年以上が経過し、初期的な減衰は落ち着いてきております。

【Q4】 VTuber事業の売上高の増加および赤字幅拡大の要因について

【A4】 売上高の増加要因は複合的であり、所属タレントのグッズ販売や音楽ライブによる収益が好調であったことや、冬コミへの参加等の季節性要因が主な要因です。また、これらの収益の源泉であるタレントの人気は適切に分散しており、特定のタレント・事務所に収益が依存したような構造にはなっておりません。

費用の内訳については、グッズ制作費用やライブイベント開催費用等の変動費的な費用と、3Dモデル製作費用等の一過性の先行費用の大きく2種類があります。変動費的な費用については売上高を伴う費用ですので、グッズ販売やライブイベント等はそれぞれで黒字化できております。一方、一過性の先行費用につきましては、過去にデビューしたタレントの3Dモデル製作費用と、当四半期に新たにデビューしたタレントのキャラクターデザイン費用が重なったことで当四半期は増加し、赤字幅も拡大しました。

現在はタレントの確保および増加は一巡しているため、今後は一過性の先行費用の増加を抑制できる見通しであり、全体的に収益性が良化する方向に向かっていく見通しです。

【Q5】 VTuber事業の今後の見通しについて

【A5】 2026年6月期中に単月黒字、年間売上高としては30億円程度を目指しております。また、その後も更なる成長加速を目指してまいります。

会社情報

- 会社名

- グリーホールディングス株式会社

- 設立

- 2004年12月

- 代表者

- 代表取締役会長兼社長 最高経営責任者 田中 良和

- 決算期

- 6月

- 直近業績

- 売上高571億1100万円、営業利益48億6000万円、経常利益37億6000万円、最終利益11億9400万円(2025年6月期)

- 上場区分

- 東証プライム

- 証券コード

- 3632