サイバーエージェント<4751>は1月30日、2014年9月期第1四半期(1Q、13年10~12月)の連結決算を発表し、都内で決算説明会を開催した。全体の売上高は前四半期(7~9月)比4%増の437億円、営業利益は同22%増の42.6億円だった。主要3事業のうち「ネット広告」事業と「SAP・その他メディア」事業の売上高が増加。利益面では「Ameba」事業が費用削減などで営業黒字に転換したことが、全体の増益に寄与した。

サイバーエージェント<4751>は1月30日、2014年9月期第1四半期(1Q、13年10~12月)の連結決算を発表し、都内で決算説明会を開催した。全体の売上高は前四半期(7~9月)比4%増の437億円、営業利益は同22%増の42.6億円だった。主要3事業のうち「ネット広告」事業と「SAP・その他メディア」事業の売上高が増加。利益面では「Ameba」事業が費用削減などで営業黒字に転換したことが、全体の増益に寄与した。事業別に見ていくとやや減速感のある決算だが、説明会に臨んだ藤田晋社長は「1月の段階では全事業が好調」と年明け以降の復調を指摘。とりわけ保守的に見ていたSAP事業では、スクウェア・エニックス<9684>と共同でリリースした新作『ドラゴンクエストモンスターズ スーパーライト』(DQMスーパーライト)が急速に立ち上がっており、「ホームランが出たかもしれない」と今後の期待をにじませた。(以下、断りがなければ、かぎ括弧内は藤田社長の発言。図表は説明会資料からの抜粋)

■年明け後の好調さを強調、SAP事業は「上振れする可能性高い」

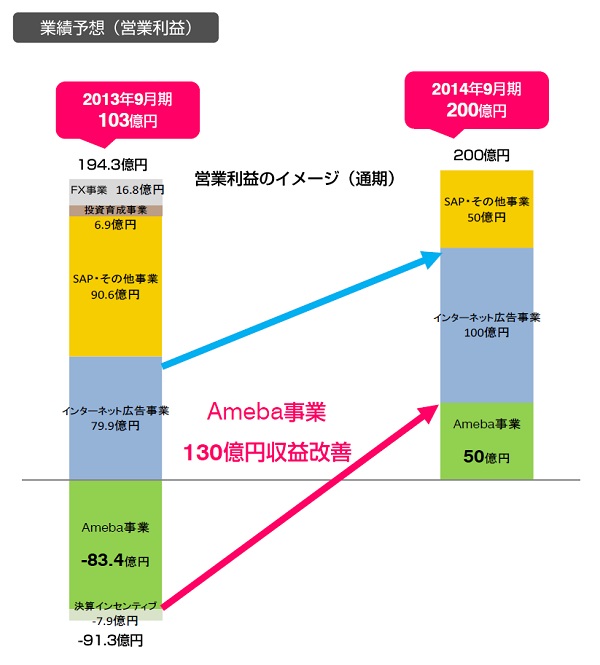

1Qの業績は、前年同期(1年前)と比べると売上高が7.1%増、営業利益が同2.7倍と大きく伸びている。ただ、事業部門別に前四半期との比較で見ると、「ネット広告」と「SAP・その他メディア」は減益、黒字転換した「Ameba」も売上高自体は減っており、好調だった前四半期の反動もあって、短期的に減速感のある内容だった。 藤田社長は1Qが踏ん張りどころだったとしつつ、「順調なスタートを切った」と総括。「1月を終えた段階では全事業が好調で、2Q(1~3月)以降は利益の伸びが期待できる」という。さらに『DQMスーパーライト』のヒットが上積みとして見込める形になっており、「会社全体の今期の業績予想を達成できる手ごたえを得ている」と先行きへの自信を示した。(写真は説明会の藤田社長)

藤田社長は1Qが踏ん張りどころだったとしつつ、「順調なスタートを切った」と総括。「1月を終えた段階では全事業が好調で、2Q(1~3月)以降は利益の伸びが期待できる」という。さらに『DQMスーパーライト』のヒットが上積みとして見込める形になっており、「会社全体の今期の業績予想を達成できる手ごたえを得ている」と先行きへの自信を示した。(写真は説明会の藤田社長)「ネット広告」「SAP・その他」「Ameba」の主要3事業のうち、とりわけ藤田社長の説明のトーンが明るくなったのは「SAP・その他」だ。

同事業は、SAPのネイティブアプリ分野が不透明だったため、今期は大幅な減益計画を立てるなど業績を保守的に見ていた。現時点でも事業の変動率が大きいという理由から業績見通しは据え置いているが、懸案のネイティブアプリが順調な動きを見せており、「1Qを見た限りかなり上振れする可能性が高い」という。とりわけ『DQMスーパーライト』の好調な滑り出しは同社にとって明るい話題だ。

以下、主要3事業ごとに詳細を見ていく。

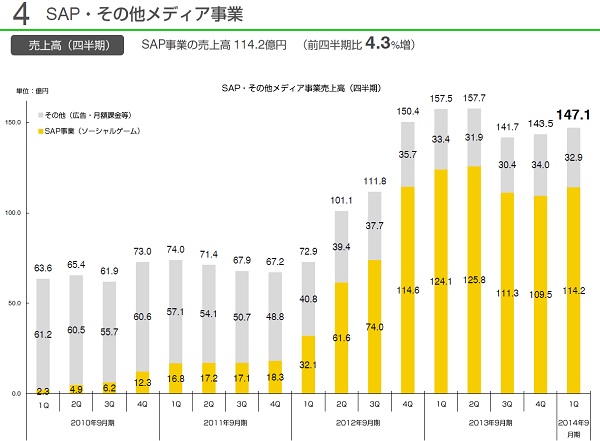

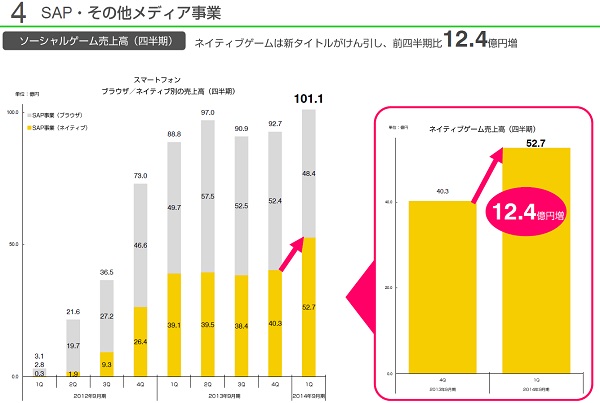

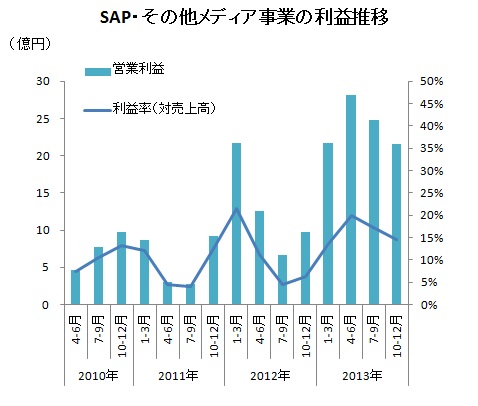

■SAP・その他事業:「ホームランが出たかもしれない」「ネイティブが花咲く兆し」

SAP事業の売上高は微増だが、この1Qは明るい兆しが見えてきたという。それはネイティブアプリの立ち上がりだ。App Storeの売上ランキングトップ50にグループのアプリが6タイトル登場。「ネイティブが花咲く兆しが見えてきた」という。また、アプリメーカーについて「今後、いくつかの大きなグループに集約されていく傾向が見え始めており、サイバーエージェントグループがその一角を担っているとの手ごたえを感じている」と述べた。

もうひとつはSAP事業の子会社Cygamesがスクエニと共同で提供する『DQM スーパーライト』の急速な立ち上がりだ。リリース翌日にApp Storeの売上ランキングで2位に浮上。藤田社長は、今期の目標としてゲームやコミュニティサービスでホームラン級のサービスを出したいというのがあると述べ、「ひょっとしてホームランが出たかもしれない」と期待を漏らす場面があった。

▼「ホームランが出たかもしれない」と話す藤田社長

![]()

『DQM スーパーライト』は説明会参加者の関心も高かったが、質疑応答に入る前に「同作品については契約上ほとんど何も話せない。(スクエニとの)売上シェアの比率なども一切話せない」と会場に釘を刺した。公表できる情報を並べると、サイバーエージェントにおける同作品の売上高の会計処理はネット計上。運営・開発・CS 業務はCygamesが担当しているが、PR費用の分担などは非開示だ。ダウンロード数については「目標数値はないが、マーケティングノウハウがあるので、伸ばしていけるだろう」と話した。

SAP事業の売上高は前期の4Q(7~9月)から1Q(10~12月)にかけて伸びたが、『DQMスーパーライト』のリリースは1月であり、増加の理由は『DQMスーパーライト』以外の新規タイトルがランキングに入ったこと。藤田社長は「足もとはさらに伸びている」と2Q(1~3月)に伸びが加速する可能性も指摘。「SAP事業はかなり弱めに見通していたが、むしろ逆かもしれない」との期待を述べた。

▼『DQMスーパーライト』などネイティブアプリは、SAP事業の減益トレンドを反転させられるか

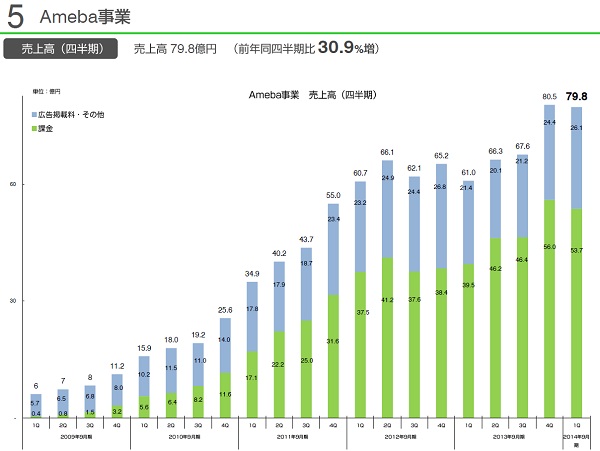

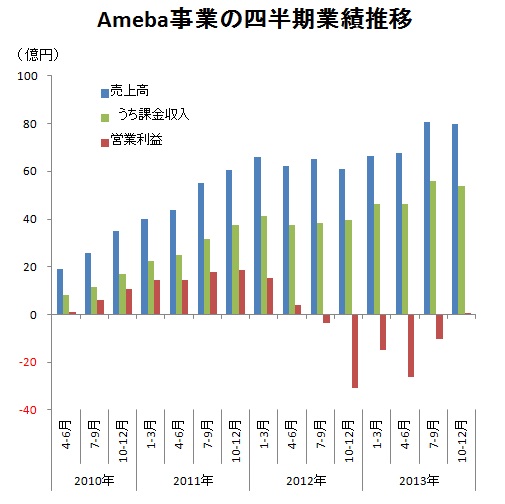

■Ameba事業:増収に戻せるか?Ameba10周年のプロモーションを計画

Ameba事業は4Qに大きく伸びた反動で1Qの課金収入が落ち込み、全体で減収となった。ただ、足元の状況は改善してきているという。

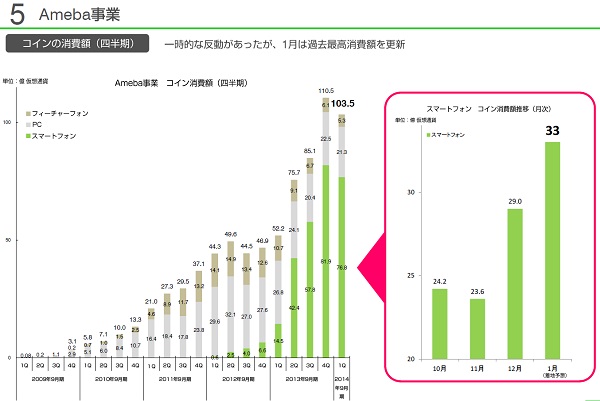

▼Amebaの課金収入(上グラフ緑色)とコイン消費額(下グラフ)

月次PV(ページ閲覧)数はブログの落ち込みを受けて伸び悩んだものの、1月は復調し、過去最高の150億PV程度を見込む。Amebaの広告も2Q(1~3月)は需要期。コイン消費額もCM効果などで1月速報値は大きく伸びたという。看板タイトル『ガールフレンド(仮)』の年末年始のテレビCMの効果が「過去最高によかった」といい、同作品はブラウザだけでなく、ネイティブアプリも伸びたという(関連記事)。

『ボーイフレンド(仮)』については、「月間1.5億スペンド(仮想通貨消費額)くらいの規模で、『ガールフレンド(仮)』よりも早い立ち上がり。運用で伸ばしていきたい」という。『ウチの姫さまがいちばんカワイイ』などネイティブアプリの収益も順調に伸びているもようだ。

ただ、Ameba事業の通期の営業利益目標50億円については「高い目標数値なので未達になる可能性もある」とやや慎重な見通しを示した。会場からもAmeba事業に関する質問が多く出た。

黒字化したAmeba事業のコスト削減余地について聞かれた際、中山豪・常務取締役は「前四半期からの利益改善額10億円の内訳は、インセンティブがなくなった分が3億円、システム関連費用で3億円、制作人件費・広告で3億円」「1Qから一気にコスト見直しを進めたので、今後の利益のアップサイドは売上の伸びが中心になる予定」と説明。裏返せば、ここからの利益改善は、これまでほどコスト削減を頼れず、売上を伸ばしていく必要があるということだ。

藤田社長は「Amebaには利益率の高いプラットフォーム事業があるため、心配になる必要はない」という。会場からは堅調なAmebaの広告収入について、単価をどう上げていくのかという質問が出た。「ひとつひとつのコミュニティサービスにスポンサーつけていけば単価は上がるだろう」と回答。今後のCM展開については、「昨年7~9月にAmeba事業の業績が伸びたがCMはやっていない。今後もCMをやっていくが、CMがなくても伸ばしていける」と答えた。

AmebaのPVを伸ばしていく施策を問われると「Amebaが10周年なので大々的なプロモーションを3Q以降に実施する予定。基軸をブログに戻し、なんらかのヒットを狙っていく」という。Ameba事業と、グループの有力アドテクノロジー企業マイクロアドとの協業については、可能性はゼロではないようだが、「何もやっていないし、現時点で予定もない」と答えた。

■新作ゲーム:ブラウザとネイティブをバランスよく…IP活用は「そんなに甘くない」

なお、開発中の新規タイトルは、SAP事業においてネイティブゲームが22本、ブラウザゲームが6本(うち4本がAmeba向け)。Ameba事業においても、内製ブラウザゲームを9本開発中で、ネイティブは「Ameba Native Game Studio」で3本を開発中とのこと。サイバーエージェント全体で計40本となる。

藤田社長は「ブラウザゲームとネイティブゲームのどちらが経営・投資対象としてよいかと聞かれれば、利益率や運営の難易度、競争の激しさなどを考慮すると、感覚的にとんとんくらいかなという感触を得ている。ブラウザとネイティブもバランスよくやっていく」と話した。

また、『DQM スーパーライト』の成功に絡み、ゲーム会社との試みを今後も進めていくのかという質問が出た。藤田社長は「有力IP(知的財産)だからすべて成功するわけではない。絶妙なタイトルが見つかれば、全方位的に組んで実施していく」と述べた。また、フィーチャーフォン時代を振り返り「ガラケーのときもIPタイトルだらけになって、そんなに長く持たなかった。IPをやればいいという株式市場の幻想は続くだろうが、そんなに甘くはないと思う。積極的にIPばかりをやる方針ではない」と話していた。

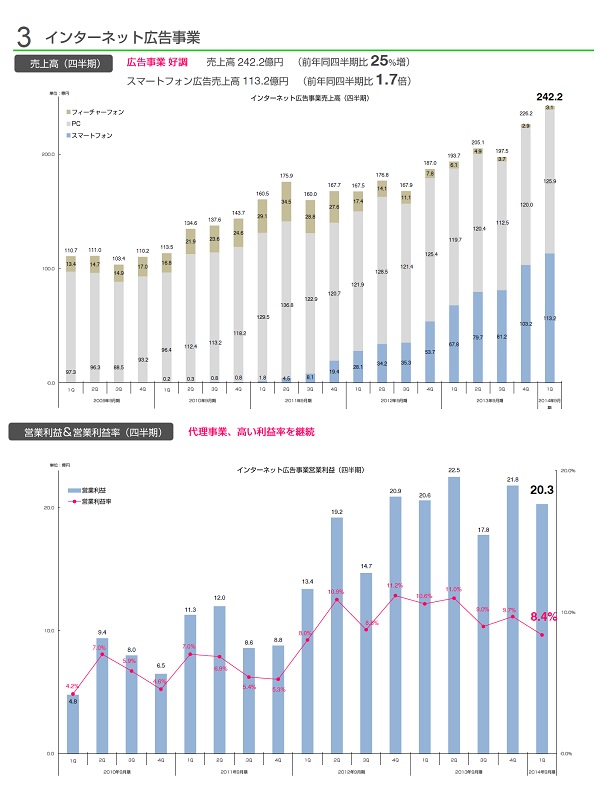

■ネット広告:PC向けが伸びた結果、利益率低下

ネット広告事業は、スマートフォン向けが好調で、過去最高の売上高を更新したものの、前四半期比に比べて減益となった。「手薄だったSEM(検索エンジンからの訪問者を増やすマーケティング手法)分野を戦略的に伸ばしたことで、(SEM利用の多い)PCの売上高が増えたが、同時に利益率が若干低下した」と説明。PC向けは利益率が低いという。なお、偶数四半期は利益率の高いSEO(検索エンジン最適化)の比率が上がる傾向があるので、利益率も戻るとの見通しを示した。

なお、東南アジアでの投資育成事業の動向についても質問が出た。「ベトナムでは良い投資ができており、IPOが近づいている案件もある。国内もスタートアップで投資した案件がそろそろ花開くのでは、と期待している」と述べた。

■関連リンク(PDFファイル)

・決算説明会資料

・質疑応答集

©2014 ARMOR PROJECT/BIRD STUDIO/SQUARE ENIX All Rights Reserved. Developed by Cygames, Inc.

会社情報

- 会社名

- 株式会社サイバーエージェント

- 設立

- 1998年3月

- 代表者

- 代表取締役会長 藤田 晋/代表取締役社長 山内 隆裕

- 決算期

- 9月

- 直近業績

- 売上高8740億3000万円、営業利益717億0200万円、経常利益717億4300万円、最終利益316億6700万円(2025年9月期)

- 上場区分

- 東証プライム

- 証券コード

- 4751