【サイバーエージェント決算説明会】藤田社長「全て順調」 ネット広告は閑散期入りも増収、『グランブルー』中心にゲーム伸長 苦戦のAmebaは動画・音楽関連で再成長期す

サイバーエージェント<4751>は、7月23日、第3四半期(2014年10月~15年6月期)の連結決算を発表するとともに、東京都内でアナリスト・機関投資家向けの決算説明会を開催した。発表された9カ月の連結決算は、売上高1851億円(前年同期比25.5%増)、営業利益269億円(同81.4%増)、経常利益272億円(同84.1%増)、最終利益122億円(同84.1%増)と大幅な増益となった。ゲームとネット広告の好調に加え、Amebaの収益改善、投資事業が伸びたことが主な要因だった。

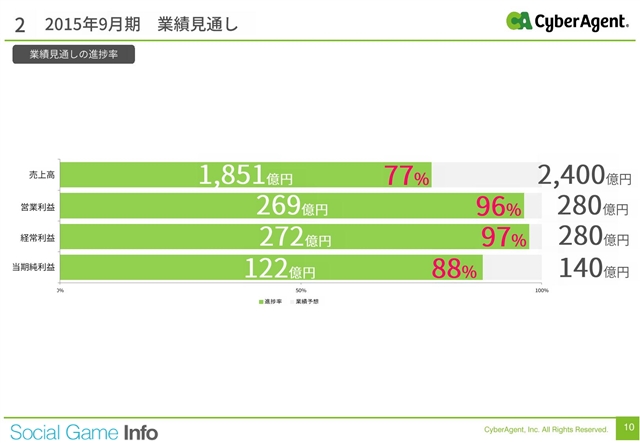

サイバーエージェント<4751>は、7月23日、第3四半期(2014年10月~15年6月期)の連結決算を発表するとともに、東京都内でアナリスト・機関投資家向けの決算説明会を開催した。発表された9カ月の連結決算は、売上高1851億円(前年同期比25.5%増)、営業利益269億円(同81.4%増)、経常利益272億円(同84.1%増)、最終利益122億円(同84.1%増)と大幅な増益となった。ゲームとネット広告の好調に加え、Amebaの収益改善、投資事業が伸びたことが主な要因だった。続く2015年9月期は、売上高2400億円(前期比16.9%増)、営業利益280億円(同26.0%増)、経常利益280億円(同26.0%増)、最終利益140億円(同46.5%増)を見込む。第3四半期までの進ちょく率は、売上高が77%、営業利益が96%、経常利益が97%、最終利益が88%に達したが、従来予想を据え置いた。決算説明会に臨んだ藤田晋社長(写真)は「全体的に順調だった。予想を据え置いたのは、決算賞与が白紙であることが理由。通期は予想を上ぶれる可能性が高いとみているが、(利益基準で上方修正する必要がある)30%にならないと判断した」ことによる(以下、「」内は藤田社長の発言)。

■4~6月期は増収・減益…新卒社員の入社と季節要因

続いて4~6月期の状況を見ていこう。4~6月期の決算は、売上高611億円(前四半期比1.1%増)、営業利益62億円(同22.8%減)、経常利益62億円(同24.6%減)、最終利益24億円(同30.9%減)と増収・減益だった。売上高は四半期ベースでは過去最高となったものの、前四半期比では減益となった。

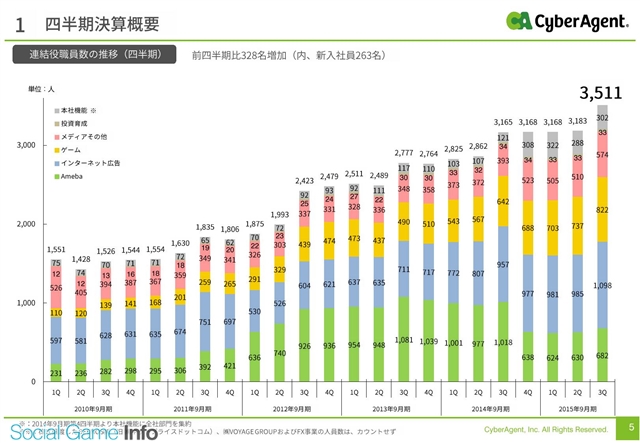

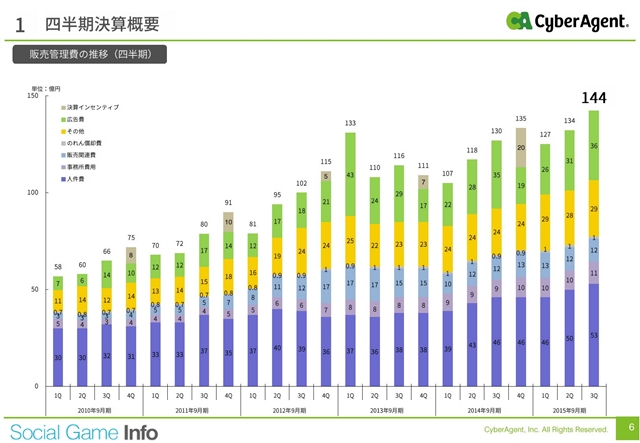

ネット広告事業とゲーム事業が伸びたが、4月に新卒社員が大量に入社したことに伴い、販売管理費が増加したことによる。さらにゴルフツアー「サイバーエージェント レディスゴルフトーナメント」のスポンサーになったこと、テレビCMなどの広告費が増えたことも減益要因だった。新卒入社による費用増はここ数年の「季節要因」となっている。

続いてセグメント別の状況を見ていこう。

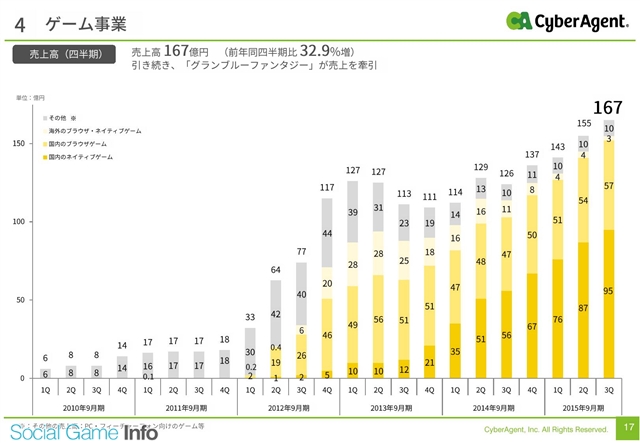

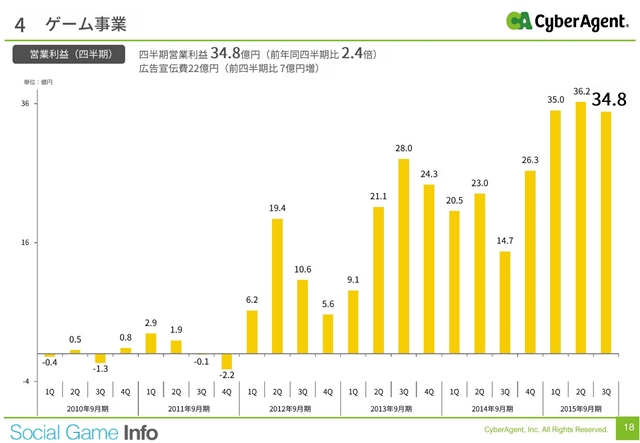

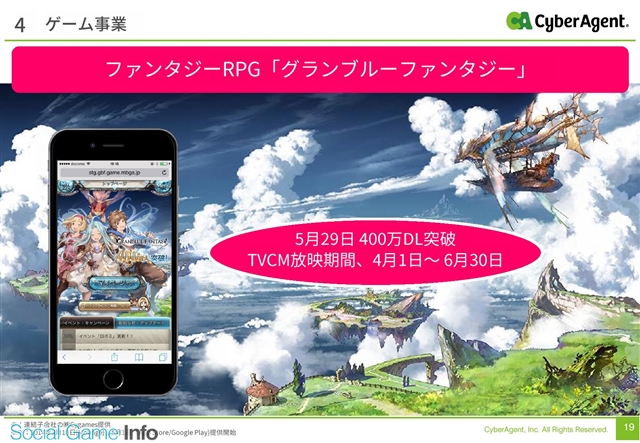

■ゲーム事業は『グランブルーファンタジー』が躍進 『夢王国と眠れる100人の王子様』も伸びる

ゲーム事業は、売上高が前四半期比7.4%増の167億円、営業利益が同3.8%減の34億円と、売上高は過去最高を更新した。Cygamesの『グランブルーファンタジー』を中心とするタイトルがけん引したことが主な要因だという。ただし、テレビCMを中心に広告宣伝費を7億円増やしたことに伴い、営業利益は減益となった。

藤田氏は、「テレビCMに力を入れた『グランブルーファンタジー』がケタ的に抜けてきた。この他のネイティブゲームも継続的に伸び続けている」「ゲームというとボラティリティが高く、リスクが高いと見られている。当社は、運用型のゲームが多く、収益に安定感が出てきたのではないか」とコメントした。新しいヒットタイトルとして、子会社ジークレストの提供する『夢王国と眠れる100人の王子様』が育ってきたことも明かした。

なお、同社グループでは、現在、新規開発として14本開発しており、7~9月には4本リリースする予定だ。そのなかでも期待しているタイトルとして、「アイドルマスターの音ゲー」をあげた。『アイドルマスターシンデレラガールズ スターライトステージ』のことを指しているものと思われる。そして、「その他のタイトルに関して出してみないとわからない」とコメントした。

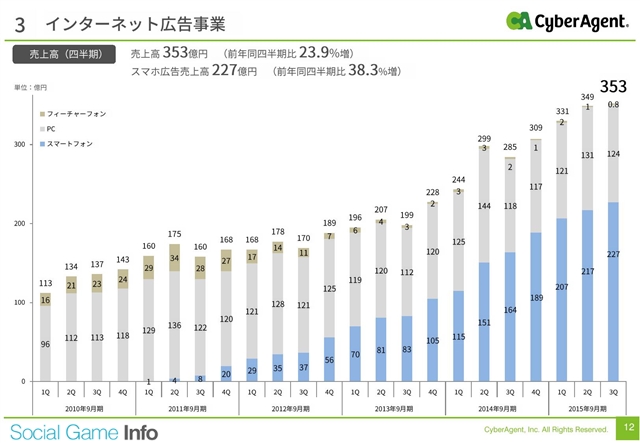

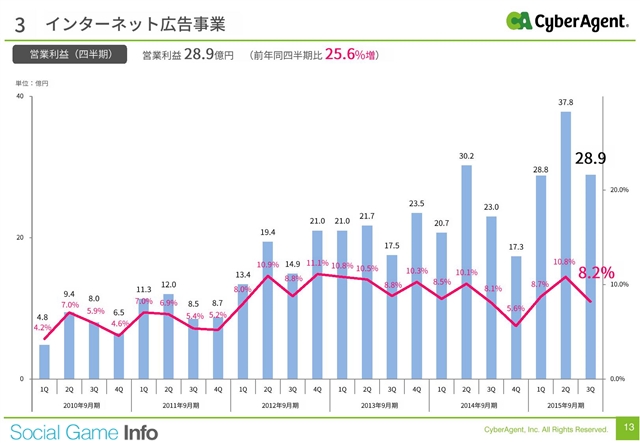

■ネット広告は運用型中心に伸びる リワードからインフィード広告へ

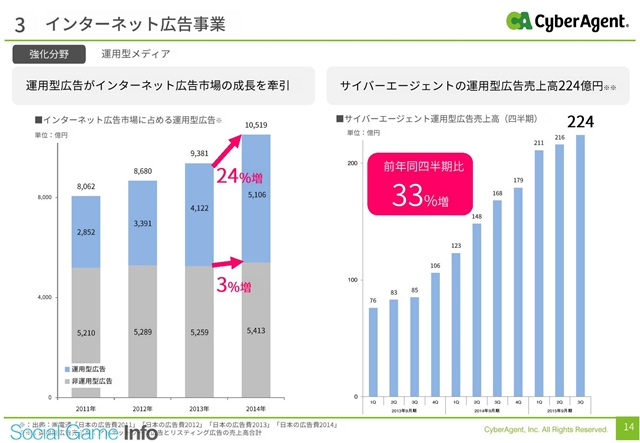

主力ネット広告事業は、売上高が前四半期比1.1%増の353億円、営業利益が23.5%減の28億円だった。広告の需要期である1~3月期の後となるため、これまでは減収となることが多かったが、今回は増収となった。「スマートフォン広告市場の伸びをそのまま取り込んだ形となった」という。

スマートフォン広告で伸びているのは「運用型」で、前四半期比で3.7%増の224億円だった。ネット広告全体の売上の63%を占める。「運用型」とは、広告を掲載した後、広告効果を見ながら出稿先やクリエイティブを変えていく手法で、サイバーエージェントが得意とする商材だそうだ。運用型の広告が伸びると予想し、「それに沿った組織に向けて強化した成果が出ている」。運用型広告は既存の広告代理店が苦手とする分野であり、サイバーエージェントの優位性につながっているという。

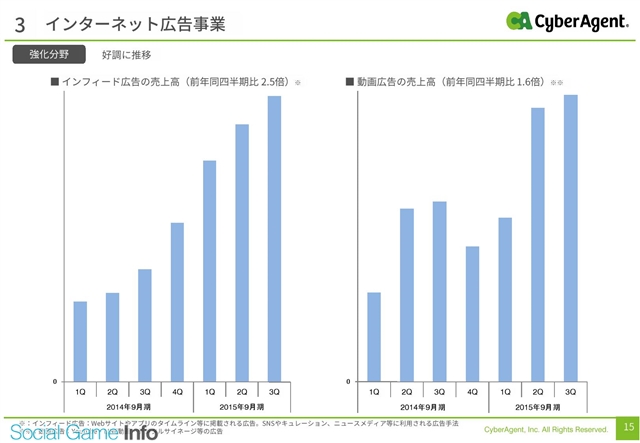

会場からは一部海外のモバイルゲーム会社の出稿の鈍化や、Appleなどによるリワード広告の規制の影響について質問があった。藤田氏は、リワード広告については苦しくなる一方、それに変わる商材としてFacebookやTwitterのタイムラインなどに掲載されるインフィード広告が伸びていると回答した。またスマートフォンゲームに関しては、様々なベンチャー企業が出稿する形から、大手のアプリディベロッパーやゲーム会社が大きな予算をかけて出稿するようになっているという。商材や広告主が変わっても、全体としての売上は伸びているとコメントした。

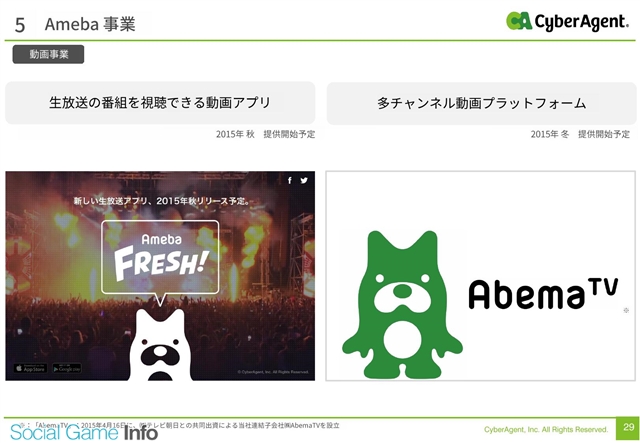

■端境期にあるAmeba事業は苦戦

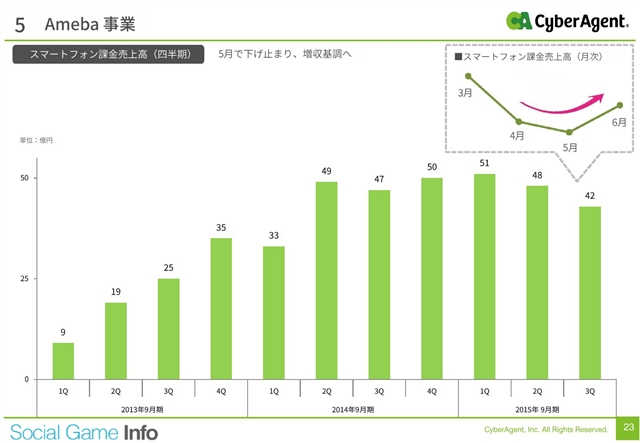

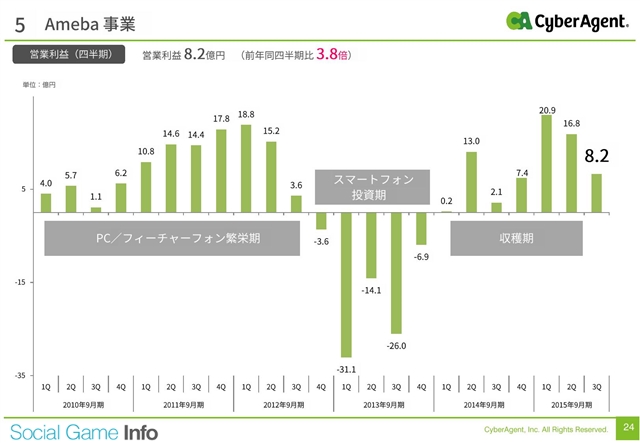

Ameba事業は、売上高が前四半期比10.2%減の79億円、営業利益が同51.1%減の8億円だった。『ガールフレンド(仮)』などブラウザゲームが減収に転じる一方、ネイティブアプリをリリースしている。「端境期で、苦戦している。いまが耐え時」という。課金売上高は、2四半期連続で減収となったが、5月から6月にかけて持ち直し、7月も下がっていない状況にある。またアクティビティについて聞かれると、「ブログは更新頻度が落ちているが、Amebaアプリが伸びているため、大きく落ちているわけではない」と答えた。

ここで、新規サービスに関して説明があった。動画や音楽関連のサービスとなっている。当面は、ブラウザゲームを中心とする既存サービスで収益を維持しつつ、中期的には、新規のネイティブサービスを事業として軌道に載せていくことで再び成長を目指していく考えだ。藤田氏は、メディアから生まれる収益については、今後、爆発的に伸びると見ているそうだ。さらにサービスが成功すると、参入障壁ができるため、安定した収益の柱に育っていく可能性もある。

(編集部 木村英彦)

会社情報

- 会社名

- 株式会社サイバーエージェント

- 設立

- 1998年3月

- 代表者

- 代表取締役会長 藤田 晋/代表取締役社長 山内 隆裕

- 決算期

- 9月

- 直近業績

- 売上高8740億3000万円、営業利益717億0200万円、経常利益717億4300万円、最終利益316億6700万円(2025年9月期)

- 上場区分

- 東証プライム

- 証券コード

- 4751