【DeNA決算説明会④】4~6月期は営業66%増益へ 先行投資実り底打ち反転 『ONE PIECE』など新作寄与、任天堂との協業タイトルにも期待

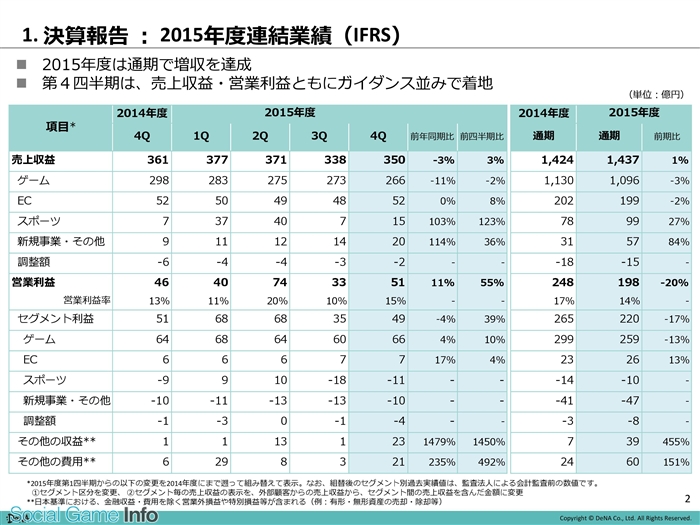

ディー・エヌ・エー(DeNA)<2432>は、5月11日、2016年3月期の決算発表を行うとともに、東京都内で証券アナリスト・機関投資家向けの決算説明会を開催した。発表した決算(IFRS)は、売上収益1437億円(前の期比0.9%増)、営業利益198億円(同20.0%減)、最終利益113億円(同24.2%減)と増収・減益となった

ディー・エヌ・エー(DeNA)<2432>は、5月11日、2016年3月期の決算発表を行うとともに、東京都内で証券アナリスト・機関投資家向けの決算説明会を開催した。発表した決算(IFRS)は、売上収益1437億円(前の期比0.9%増)、営業利益198億円(同20.0%減)、最終利益113億円(同24.2%減)と増収・減益となったまた、第4四半期(2016年1~3月期)の業績をみていくと、売上収益350億円(前四半期比QonQ3%増)、営業利益51億円(同55%増)となり、QonQでは増収・大幅増益となった。

決算説明会に臨んだ守安功社長は、「2年連続で売上の減少が続いていたが、わずかながらも増収となり、ようやく下げ止まった」とコメントした。今後、ゲームアプリだけでなく、キュレーションプラットフォーム、新規事業を通じて巻き返していく考えを示した。「種まき」を続けてきたDeNAだが、先を見据えた投資がいよいよ花開く時期に入ってきた。

【関連記事】

・【DeNA決算説明会①】『Miitomo』は任天堂ブランドと"任天堂らしさ"がスマホでも通用することを示した

・【DeNA決算説明会②】『ONE PIECEサウザンドストーム』は「垂直立ち上がり」 拡大基調のアプリコイン消費は一段の上昇へ

・【DeNA決算説明会③】キュレーションプラットフォームは下期から黒字転換、来期は四半期営業益10億円を目指す 「今後2~3年の成長ドライバーにしたい」

■第4四半期の状況

今回のレポートでは、第4四半期の業績と業績見通しを中心に見ていこう。まず、あらためて売上収益をみていくと、QonQ3%増の350億円だった。主力のゲーム事業の売上が2%減の266億円と引き続き低下傾向となったものの、ECやスポーツ、新規事業がそれぞれ伸びた。新規事業については、キュレーションプラットフォームが大きく伸びていることに加え、ヘルスケアも寄与したとのことだった。

一方、本業の儲けを示す営業利益については、主力のゲーム事業が10%増の66億円に回復したことに加え、スポーツ事業と、新規事業・その他の赤字幅が縮小したことが増益要因となった。特に新規事業に入っている「キュレーションプラットフォーム事業については大きく伸びており、ヘルスケアなども増収となっている」という。キュレーションプラットフォーム事業の四半期売上高は5億円を超えるなど着実に成長していることが見て取れる。

続いてセグメントごとの状況を見ていこう。

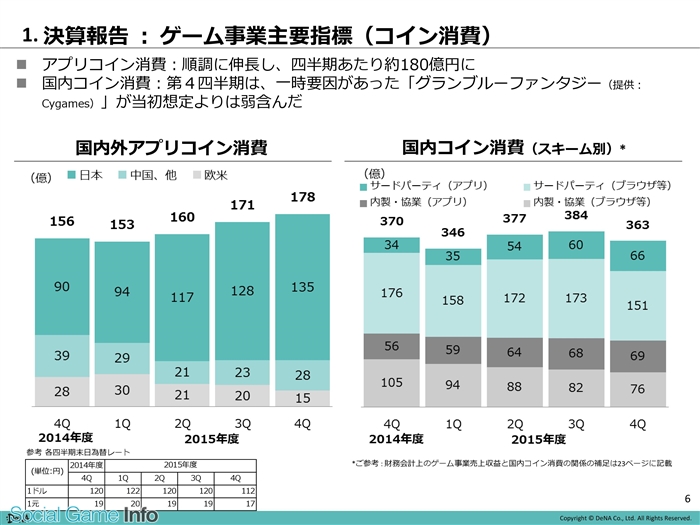

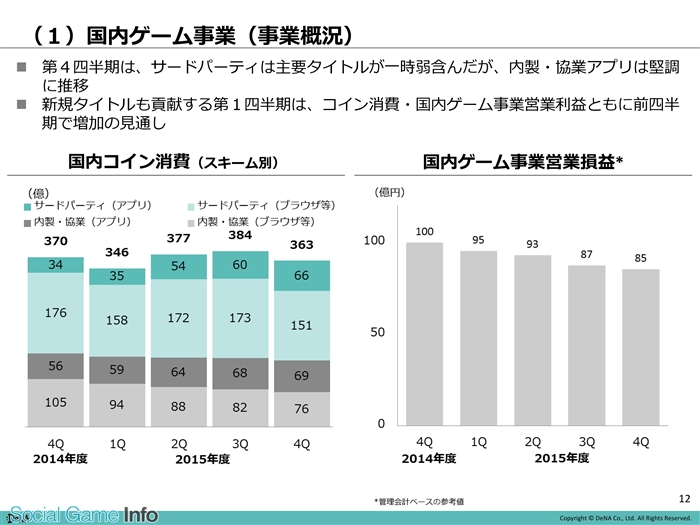

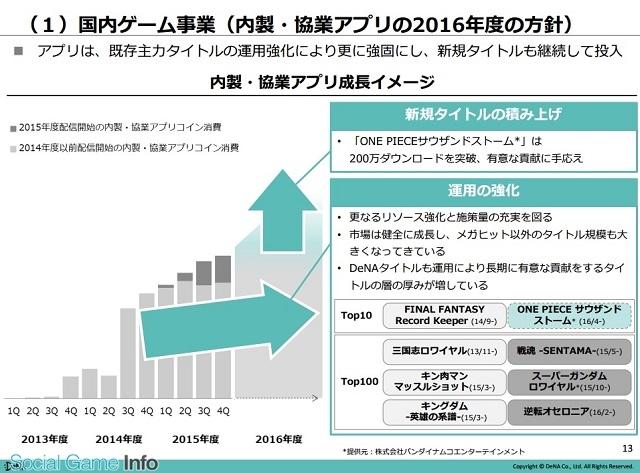

まず、ゲーム事業については、内製と協業アプリのコイン消費が国内で順調に拡大している。前四半期比5.4%増の135億円となった。また、国内コイン消費は5.4%減の363億円だった。一時要因があったCygames『グランブルーファンタジー』が当初想定よりも弱含んたという。ただ、『グランブルーファンタジー』はその後順調に推移しており、まだ伸びる余地は大きいと見ているそうだ。

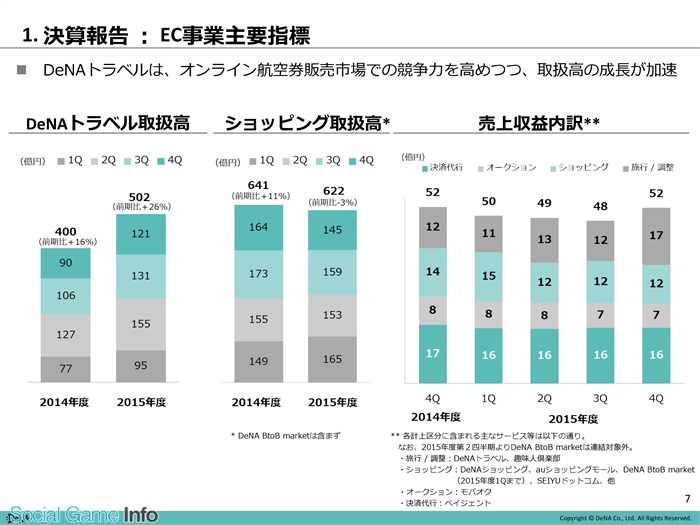

EC事業は、ほぼ横ばいで推移しているが、構成に変動があり、DeNAトラベルが伸びているという。オンライン航空販売市場、特に「海外の航空券の取り扱いで競争力が出てきている」。

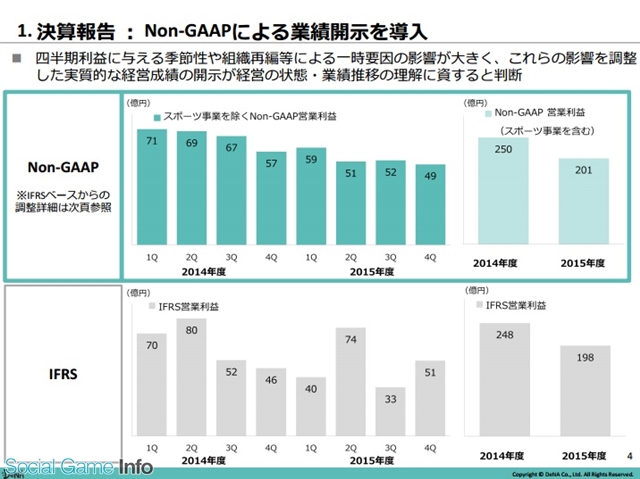

このほか、Non-GAAPによる業績開示を導入することも明らかにした。スポーツ事業など季節変動や組織再編などによる一時要因の影響が大きく、これらの影響を調整 した実質的な経営成績を開示するためだ。IFRS基準では営業利益の変動が大きくなるのに対し、Non-GAAPでみるとここ最近は50億円で安定していることがわかる。

■第1四半期の見通し

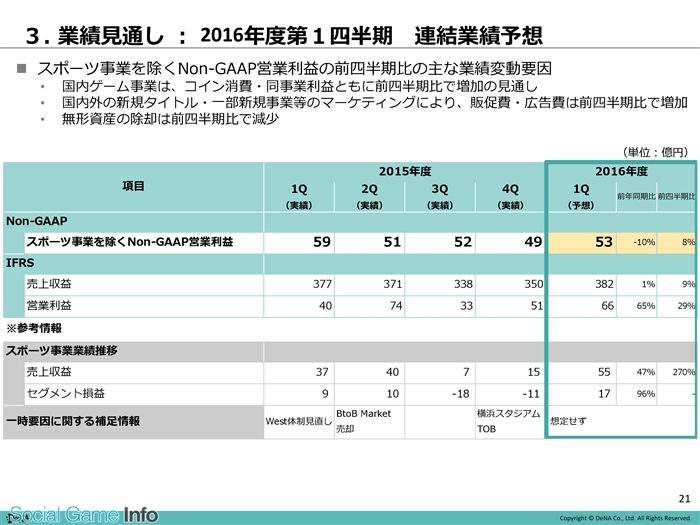

最後に、第1四半期(16年4~6月期)の連結業績は、売上収益382億円(前四半期比9%増)、営業利益66億円(同29%増)と増収増益を見込む。

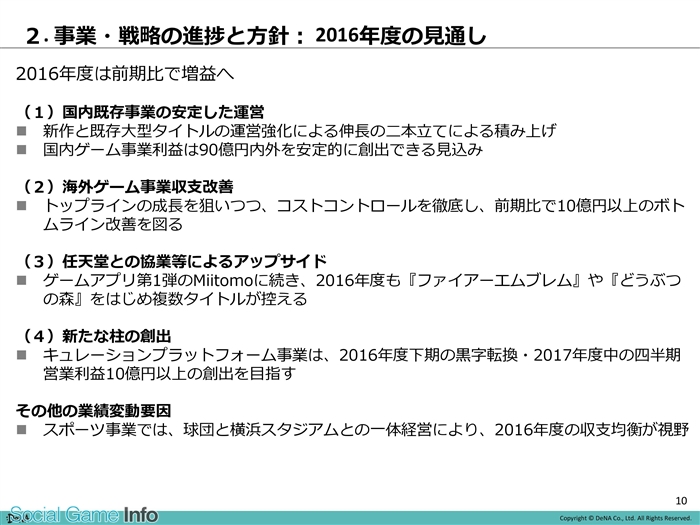

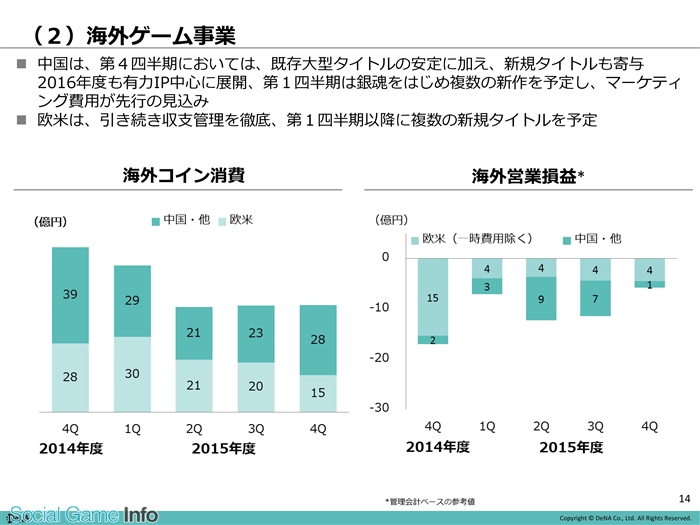

国内では新作と既存大型タイトルの運営による成長、海外ゲーム事業はコストコントロールの徹底で前期比10億円以上の収益改善、任天堂との協業タイトルのリリースによる収益の押し上げ、、キュレーションプラットフォーム事業が下期の黒字転換、そして、横浜ベイスターズと横浜スタジアムの一体経営による収支均衡の見通しなど、全体的に種まきから回収のフェイズに移行しつつあるように見える。

主力の国内ゲーム事業は、新規タイトルが貢献する見通しで、コイン消費、営業利益ともに増加する見通し。守安氏は「増益に自信の持てる状況。ゲーム事業の新作投入と大型タイトルの運営強化で伸ばしていく。コイン消費はまだ伸ばせる。『グランブルーファンタジー』も一時落ち込んだが順調だ。国内ゲーム事業の営業利益は90億円程度は出せるのでは」とコメントした。

新作の中でもバンダイナムコエンターテインメントとの協業タイトル『ONE PIECEサウザンドストーム』が「垂直立ち上がり」とコメントするなど好調な出足だ。『FINAL FANTASY Record Keeper』に続く売上ランキングTOP10に入るタイトルとなり、「久しぶりのヒットタイトル」。『ONE PIECEサウザンドストーム』は、4月21日のリリースからわずか6日間で200万ダウンロードを突破し、App Storeの売上ランキングでも最高で5位に入るなど人気を集めている。守安氏は、好調の要因として「ONE PIECEという国内の有力IPをお借りできたこと、3Dのグラフィックにリアルタイムのマルチプレイ、エフェクトやグラフィックも高い水準にできたこと」をあげた。

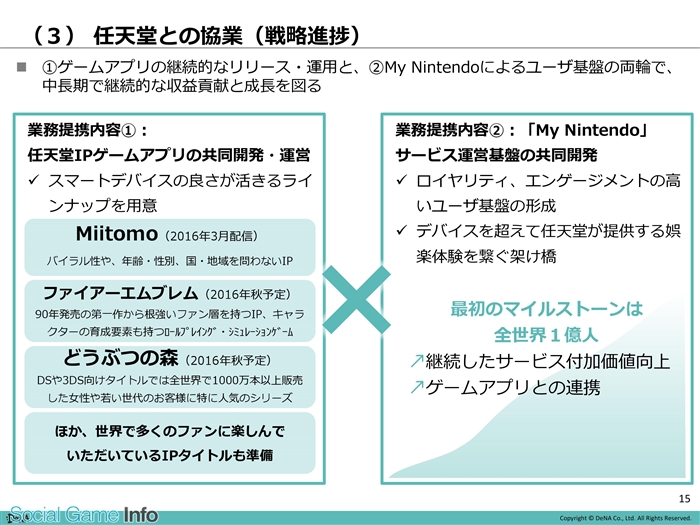

任天堂との協業もアップサイド要因となる。第1弾である『Miitomo』について、1000万ダウンロードを突破するなど順調なスタートを切ったが、守安氏は「任天堂のブランド力に加え、UIやUX、サウンドに現れている"任天堂らしさ"がスマホにおいても通用することを示したといえるのではないか」とコメントした。サーバーサイドを担当するDeNAにとっては初の世界同時リリースとなったが、非常に多くのトラフィックが発生しているものの、「トラブルなくこなせている」という。

今後、『ファイアーエムブレム』と『どうぶつの森』(いずれも16年秋に配信予定)など複数の有力タイトルをリリースする予定で、収益面でのドライバーとして期待される。『ファイアーエムブレム』はコアなファンを抱えているタイトルとして、そして、『どうぶつの森』は多くのファンがおり、ソーシャル性とも相性がいいタイトルとして期待しているという。このほか、サービス運営基盤を共同開発している「My Nintendo」についてもユーザー数が着実に増えており、将来的には『Miitomo』とともにスマートフォンアプリとの送客などを行うなど、相乗効果も狙っていく考えもあるようだ。

MERY、iemo、Find Travelなどキュレーションプラットフォームについて、2016年度下期に黒字転換する見通し。2017年度中には四半期ベースで営業利益10億円以上とし、「今後2~3年の成長ドライバーにしたい」。MERY、iemo、Find Travel、welq、JOOYなど媒体が成長し、広告を中心に売上の成長も加速しているそうだ。媒体のMAU(月次アクティブユーザー数)は延べ7000万人を超えており、売上高も5億円を突破した。いずれもジャンル特化型ということで、利用者の関心事がはっきりしており、CTR(クリック率)も高く、広告を出稿するクライアントからの反応もいいとのこと。今後、広告営業を担う人材を中心にリソースを強化するとともに、既存媒体で培った新メディアの立ち上げ、そして、シナジーを目的としたM&Aも検討しているという。

(編集部 木村英彦)

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1349億1400万円、営業利益42億0200万円、税引前利益135億9500万円、最終利益88億5700万円(2023年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432