グリー<3632>は、2025年6月期 第1四半期の決算説明会を行い、売上高129億円、営業利益▲1億円、EBITDA▲1億円で着地したことを報告した。投資事業は評価損の影響があったものの、ゲーム・アニメ・メタバース・DXの各事業は想定を上回る実績を示したという。

続いて担当役員がそれぞれの事業を説明した。特に成長分野への投資継続と収益性の向上を強調するものとなった。

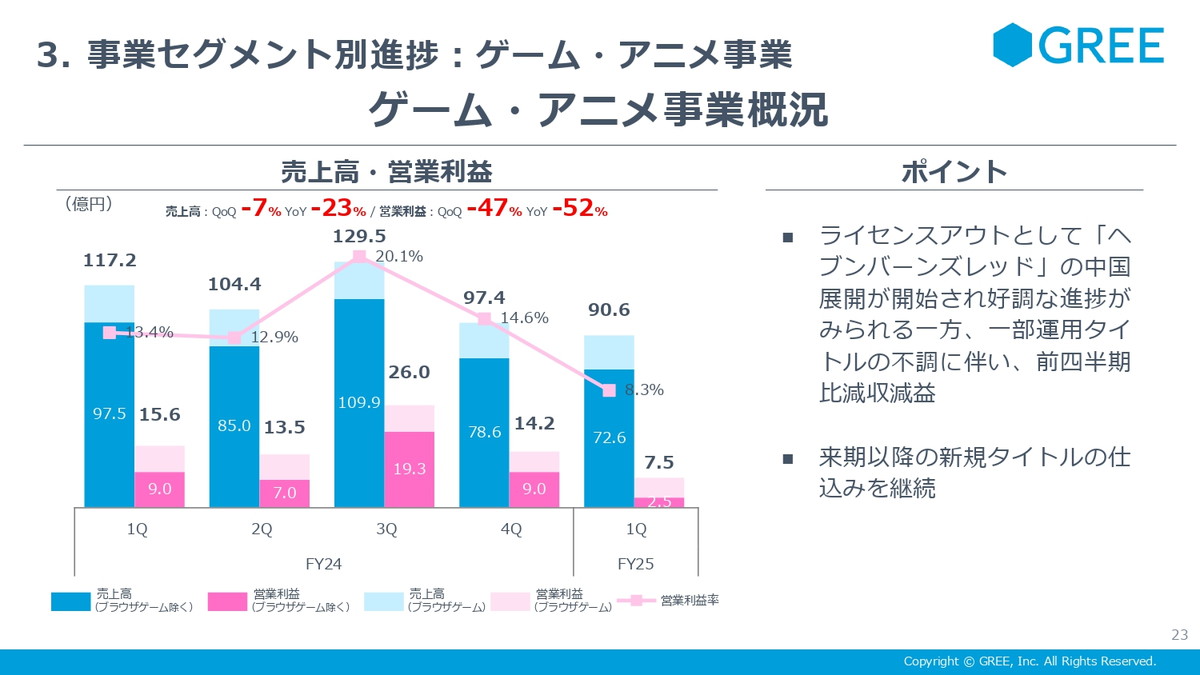

・ゲーム・アニメ事業…中国版『ヘブンバーンズレッド』の好調な立ち上がりを強調

・メタバース事業…堅調な成長を達成し、プラットフォーム事業とVTuber事業は成長に向けた仕込みを行った

・DX事業…売上・利益ともに横ばいながら計画通り

・投資事業…事業の詳細のほか、第1四半期の赤字の要因と今後の見通しを説明

【目次】

■エグゼクティブサマリー

■経営計画の達成状況

■事業セグメント別進捗

■ゲーム・アニメ事業

■メタバース事業

■DX事業

■投資事業

■質疑応答

■エグゼクティブサマリー

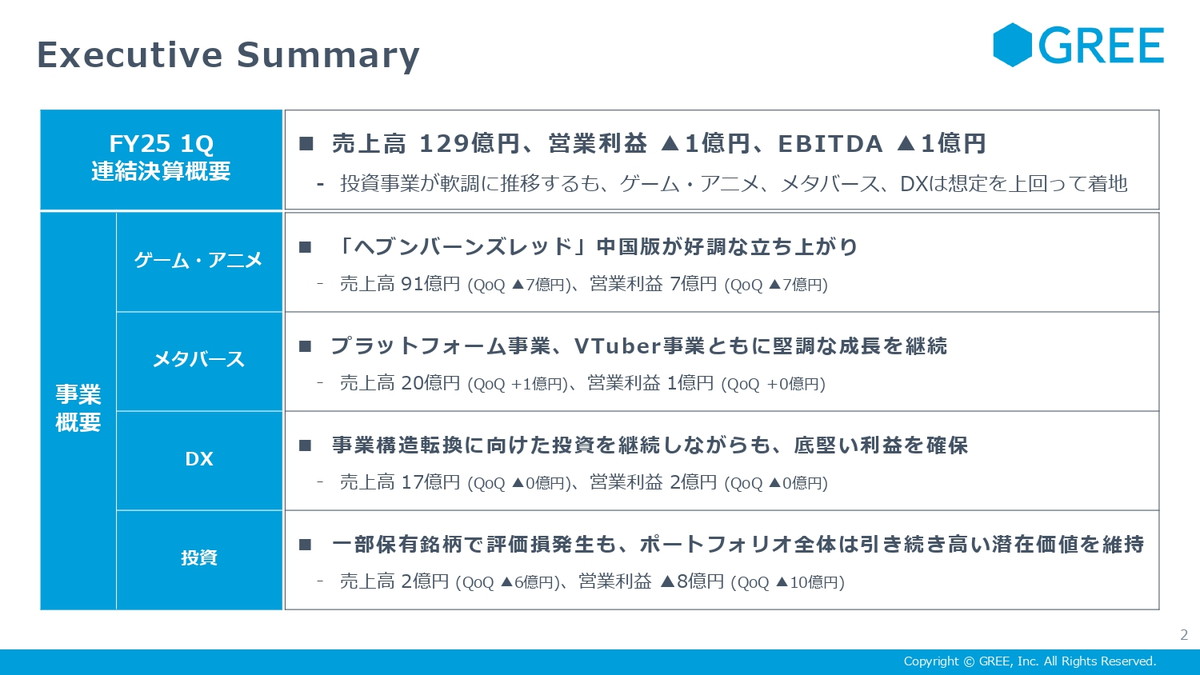

大矢でございます。どうぞよろしくお願いいたします。エグゼクティブサマリーとなります。第1四半期につきましては、売上高129億円、営業利益▲1億円、EBITDA▲1億円で着地をいたしました。後ほど詳しくご説明をしますけれども、投資事業が評価損の影響で軟調に推移しましたが、ゲーム・アニメ、メタバース、DXの各事業についてはもともとお示ししていた想定を上回って着地しました。

ゲーム・アニメ事業については『ヘブンバーンズレッド』中国版が好調な立ち上がりを見せております。また、メタバースは、プラットフォーム事業およびVTuber事業ともに堅調な成長を継続しております。DX事業は投資を継続しながらも底堅い利益を確保しております。投資事業は一部保有銘柄で評価損が発生したことにより営業利益▲8億円となっておりますけれども、ポートフォリオ全体としては引き続き高い価値を維持しております。

続きまして第1四半期の決算概要です。売上高と営業利益は今ご説明した通りですが、経常利益については、為替差損が約14億円発生しております。こちらは外貨建資産に関するもので、為替の円高が進行したことによる為替差損を計上したことが減益要因となっております。

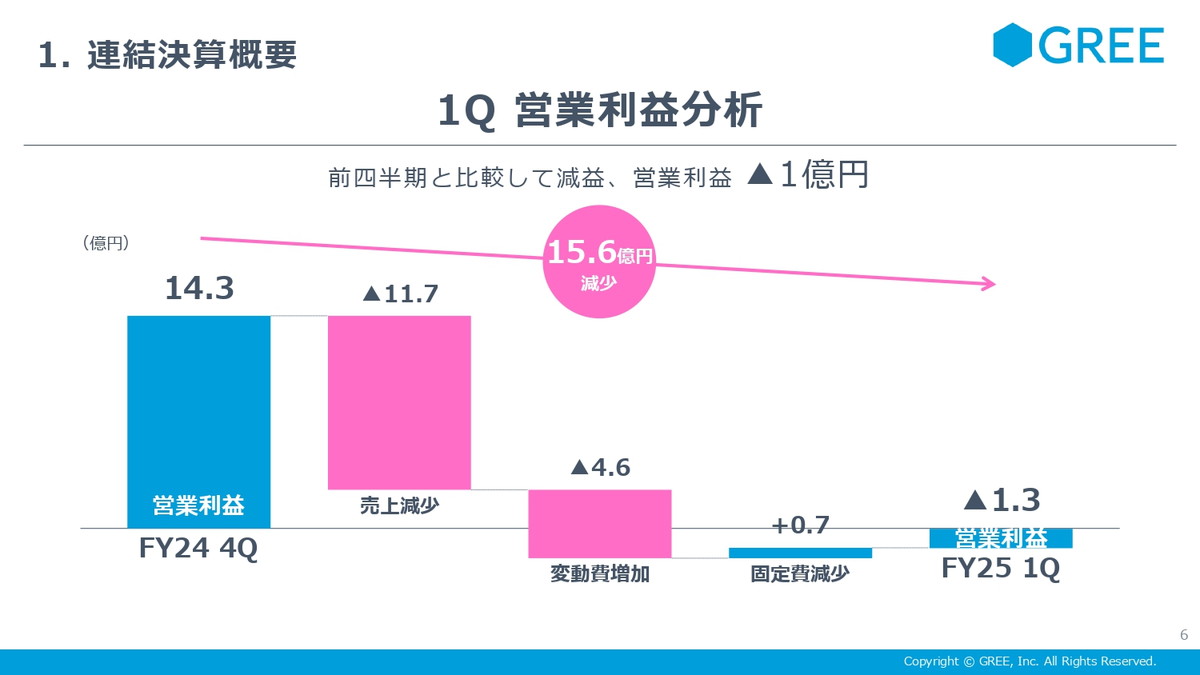

次は第1四半期の営業利益の分析です。第4四半期実績の14.3億円に対して、まず売上の減少がありました。こちらは主にゲーム・アニメ事業及び投資事業によるものです。変動費の増加については、次にご説明いたしますが、広告宣伝費と投資事業の評価損の影響です。固定費は若干改善しており、営業損失としては1.3億円で着地しました。

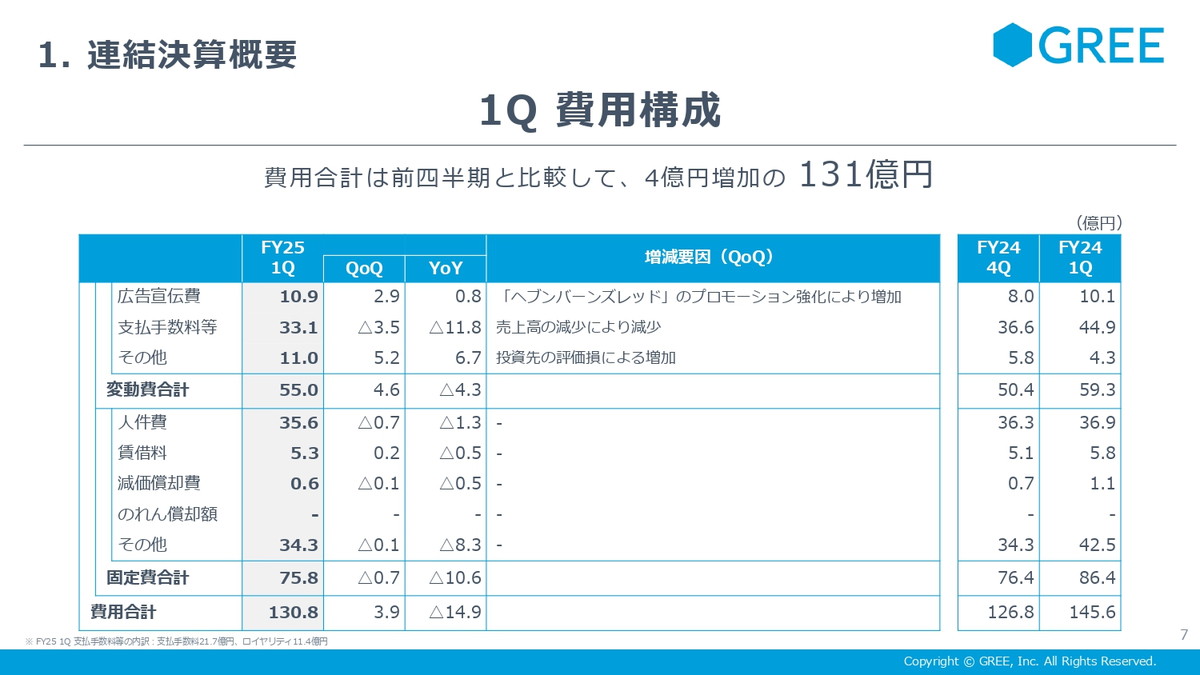

第1四半期の費用の構成です。変動費については、広告宣伝費が『ヘブンバーンズレッド』のプロモーションの強化によりQonQとYonYで若干増加をしております。支払手数料は売上の減少に伴いまして減少しました。その他は、投資先の評価損による増加があります。固定費については大きな変化はほぼありません。費用合計としては131億円となりました。

■経営計画の達成状況

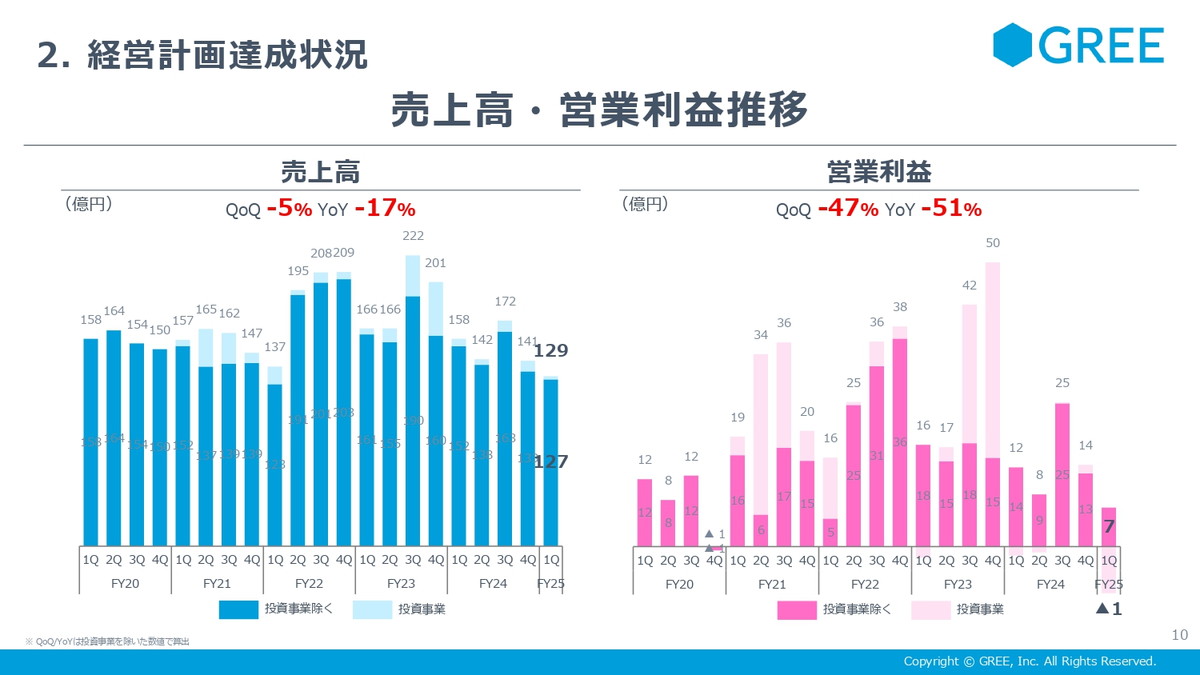

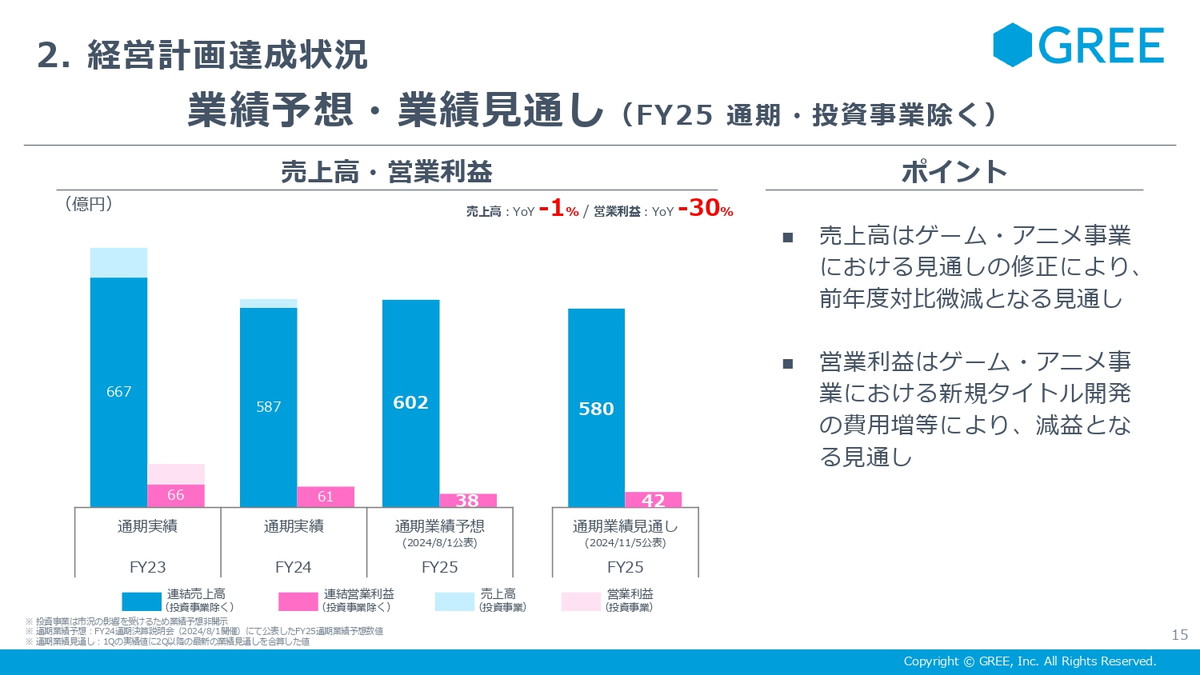

続きまして経営計画の達成状況について、小竹 讃久からご説明をいたします。売上と利益につきましては、先ほどの説明の通りです。前四半期比で売上は微減、利益に関しましては投資事業の影響で大きくマイナスとなっております。

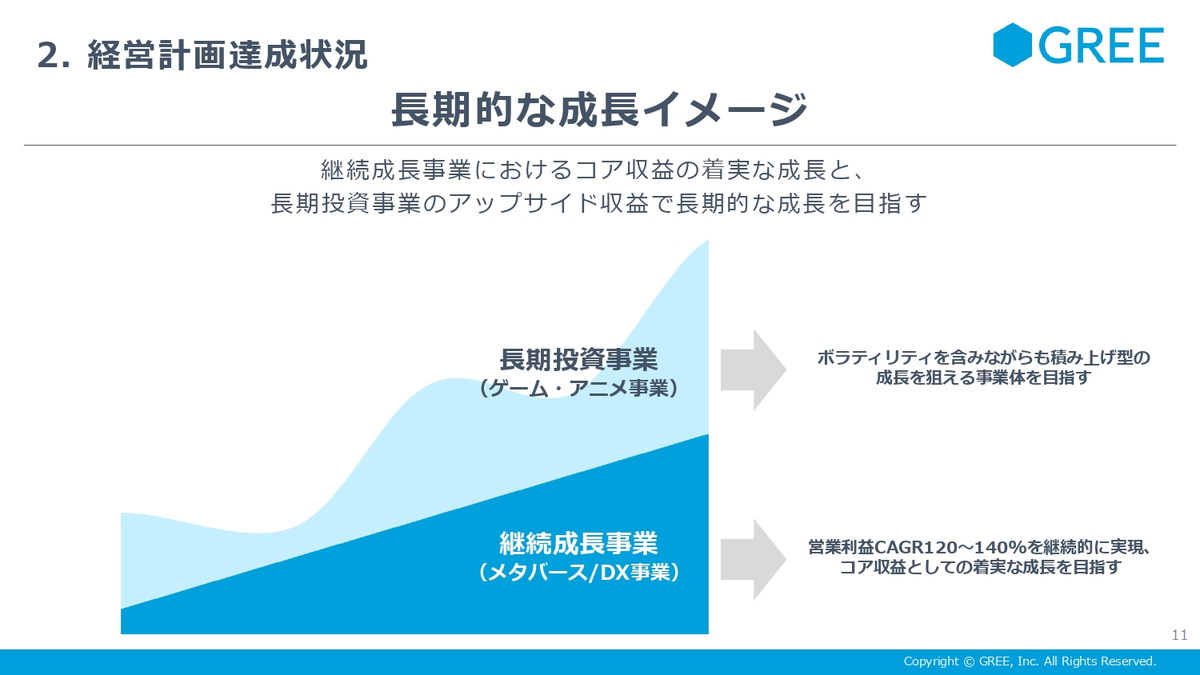

当社グループの長期的な成長イメージです。メタバース事業とDX事業を継続成長事業と位置づけ、CAGR 120%以上の成長を目指しています。ゲーム・アニメ事業に関しましては、長期投資事業と位置づけ、より長期的な視点での成長を目指しています。

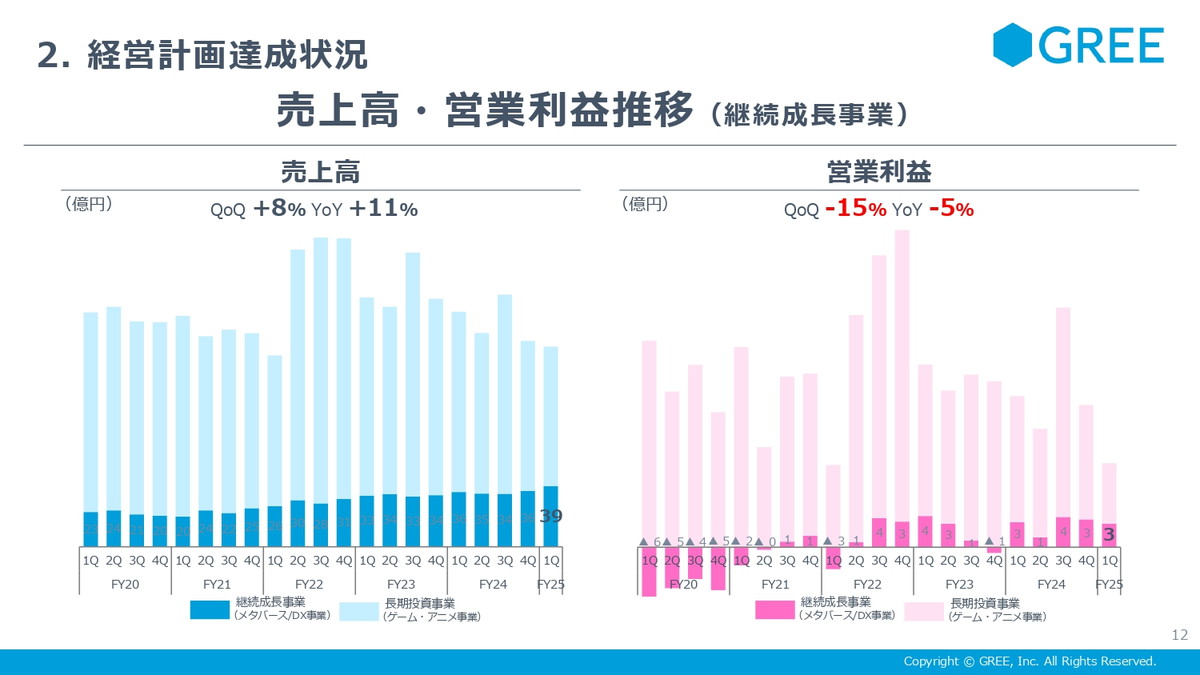

先ほど説明しました継続成長事業の推移となります。売上に関しては順調に成長しております。

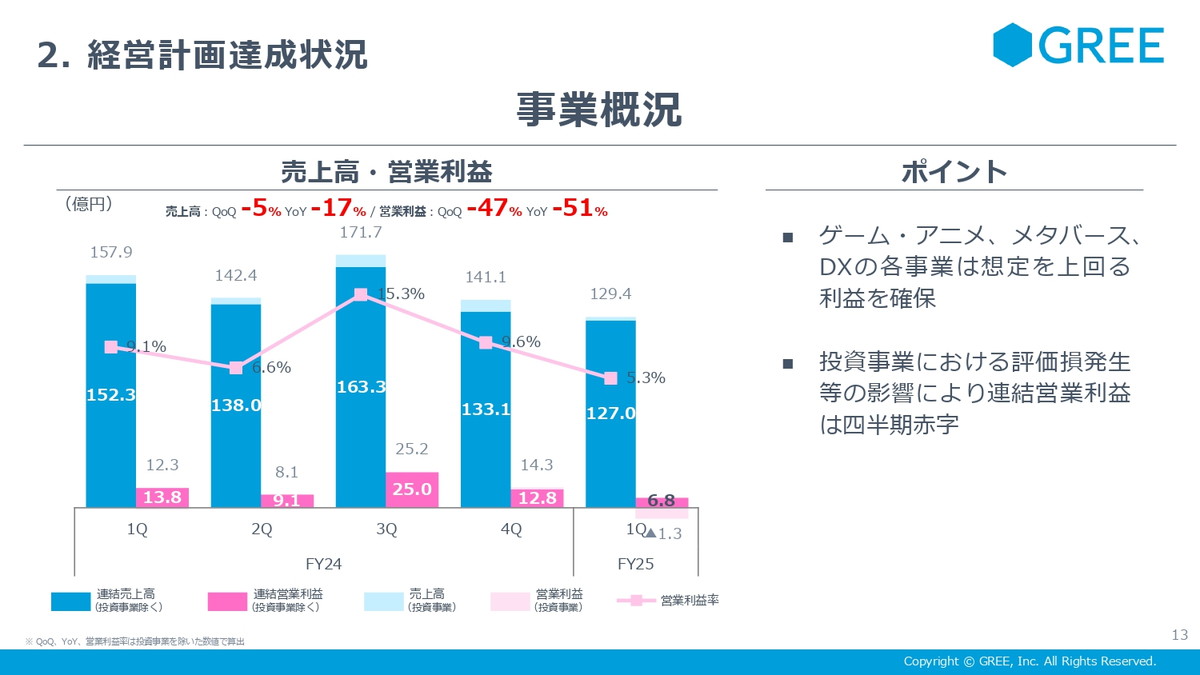

事業概況です。今四半期ではゲーム・アニメ、メタバース、DXの各事業は、想定を上回る利益を確保しています。投資事業に関しては、評価損の発生により連結営業利益は四半期赤字となりました。

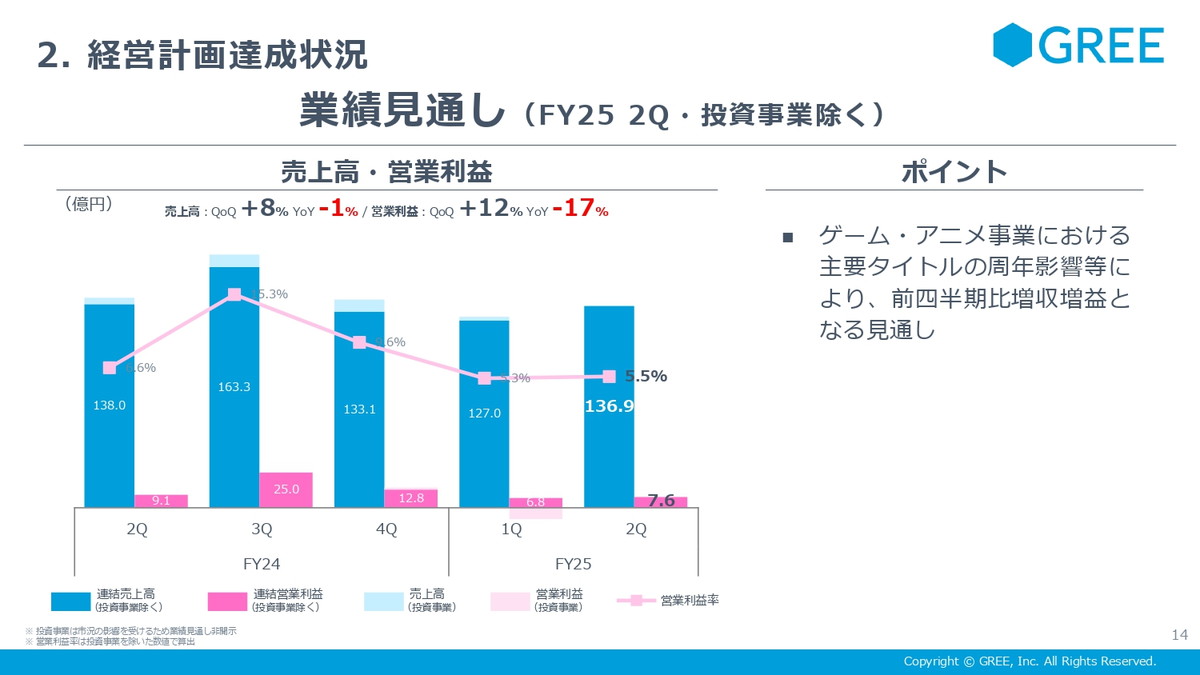

四半期の業績見通しです。第2四半期の着地は、ゲーム・アニメ事業における主力タイトルの周年イベントの影響により、前四半期比で増収増益を想定しております。

2025年6月通期の業績見通しです。今回、見通しを修正しましたが、従来の業績予想と比較して大きな差は生まれておりません。ゲーム・アニメ事業の新規タイトルの影響で売上は微減、利益は増える見通しです。

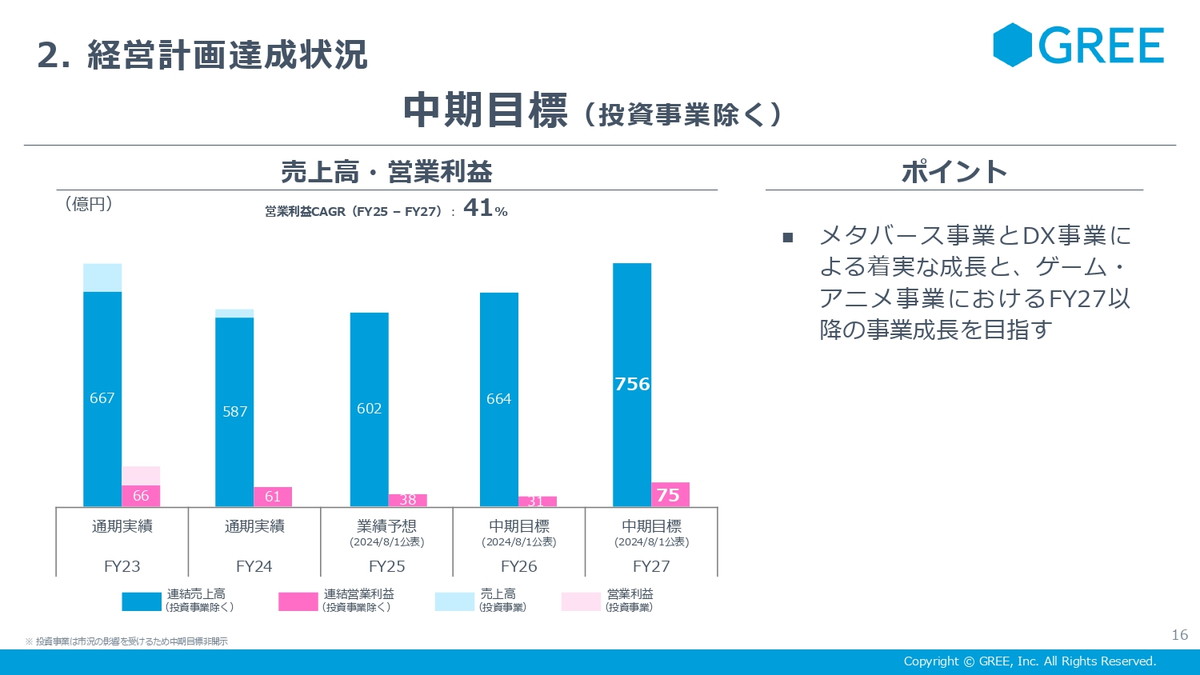

続いて中期目標です。引き続き継続成長事業の着実な成長の実現により、底堅い成長を作っていきたいと考えております。

■事業セグメント別進捗

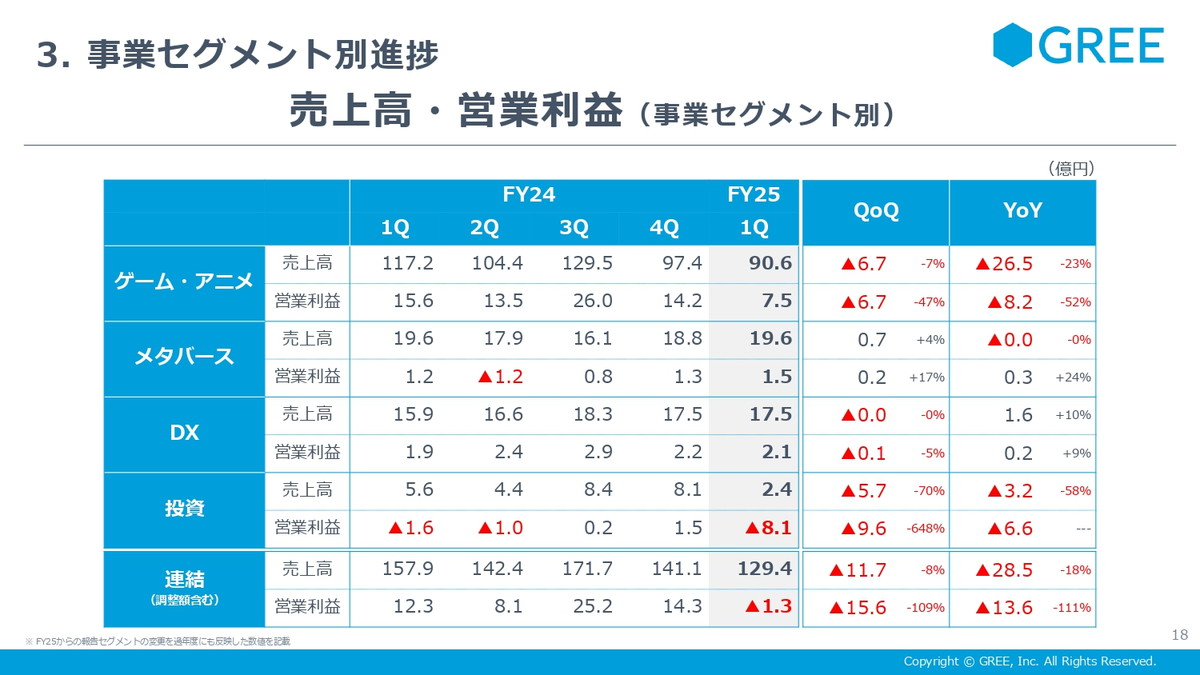

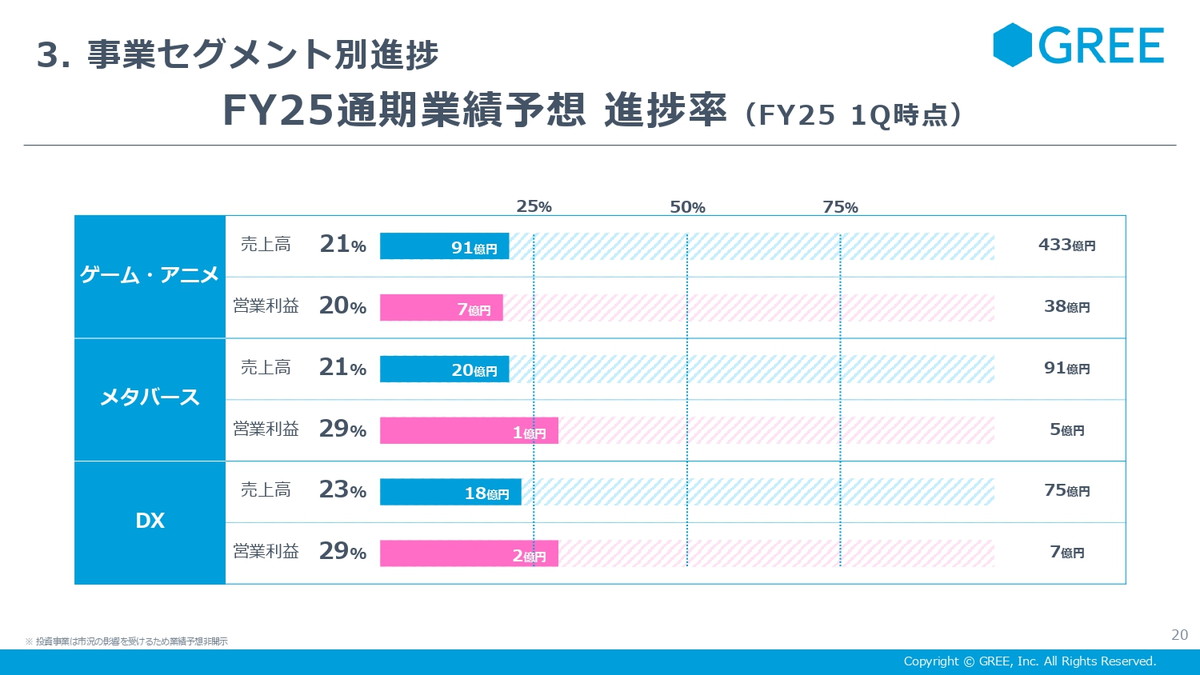

セグメント別売上と営業利益です。投資事業以外の事業に関しては想定を上回る着地となりました。

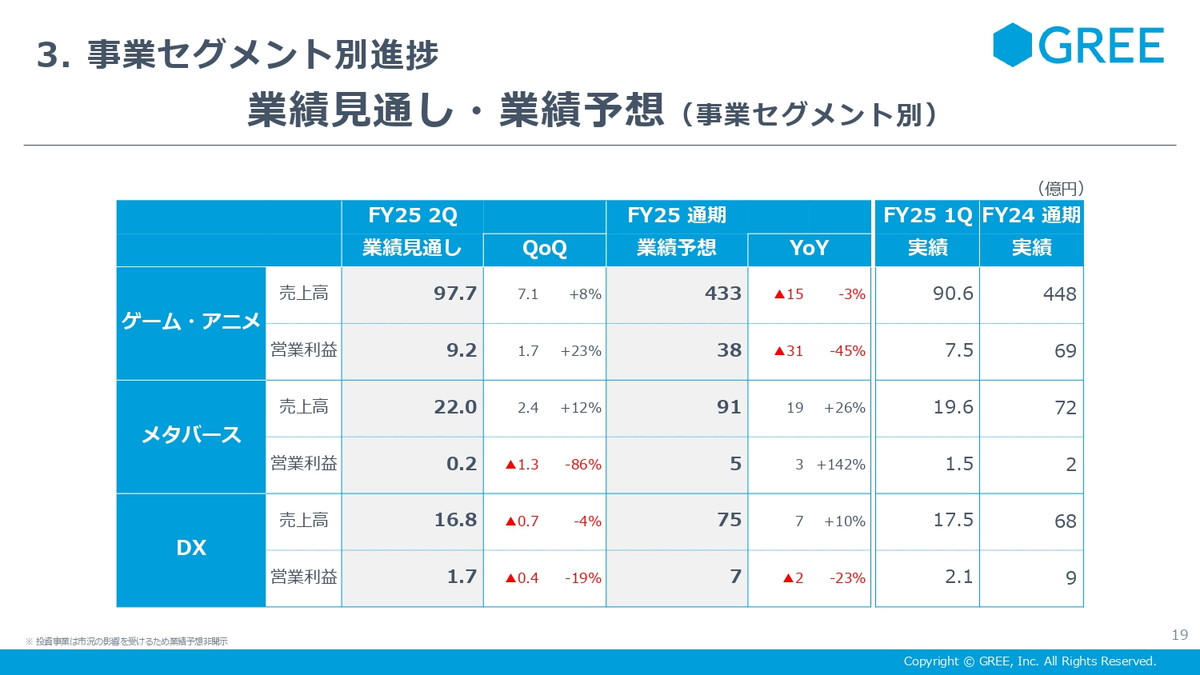

第2四半期と通期の着地見込みになります。

セグメント別の通期業績予想に対する進捗率は以下のようになっております。ここから各セグメントの説明に入ります。

■ゲーム・アニメ事業

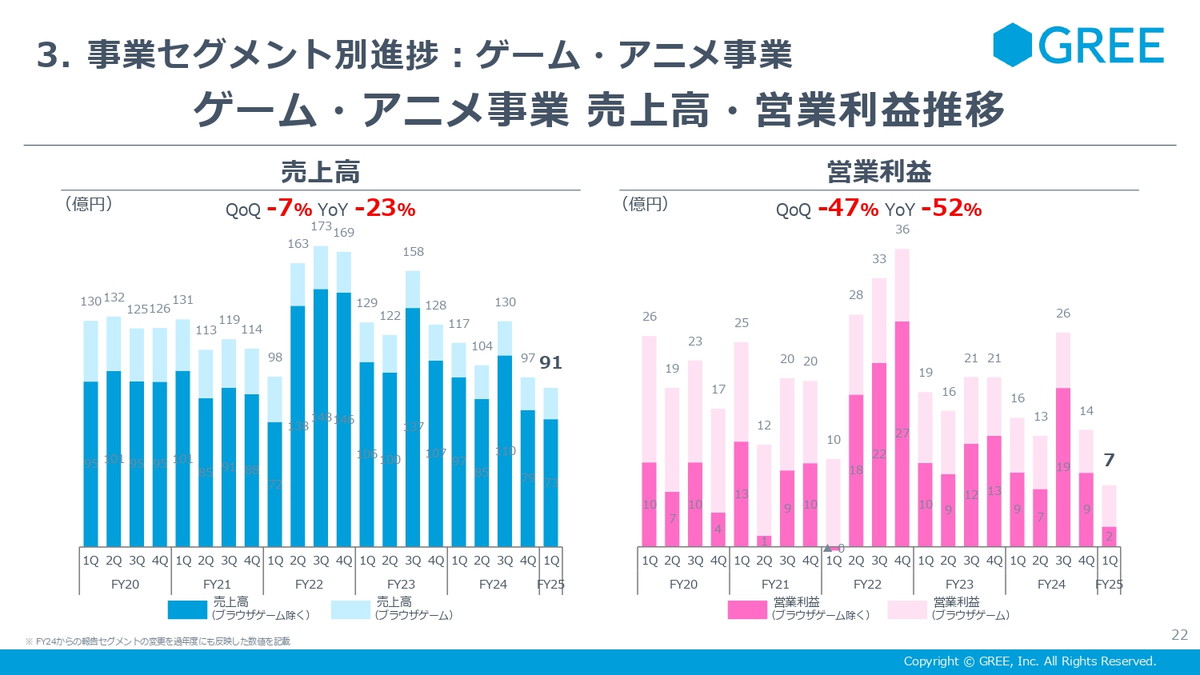

ゲーム・アニメ事業について。前田 悠太よりご説明いたします。この五年間の四半期ごとの業績推移はこのようになっております。

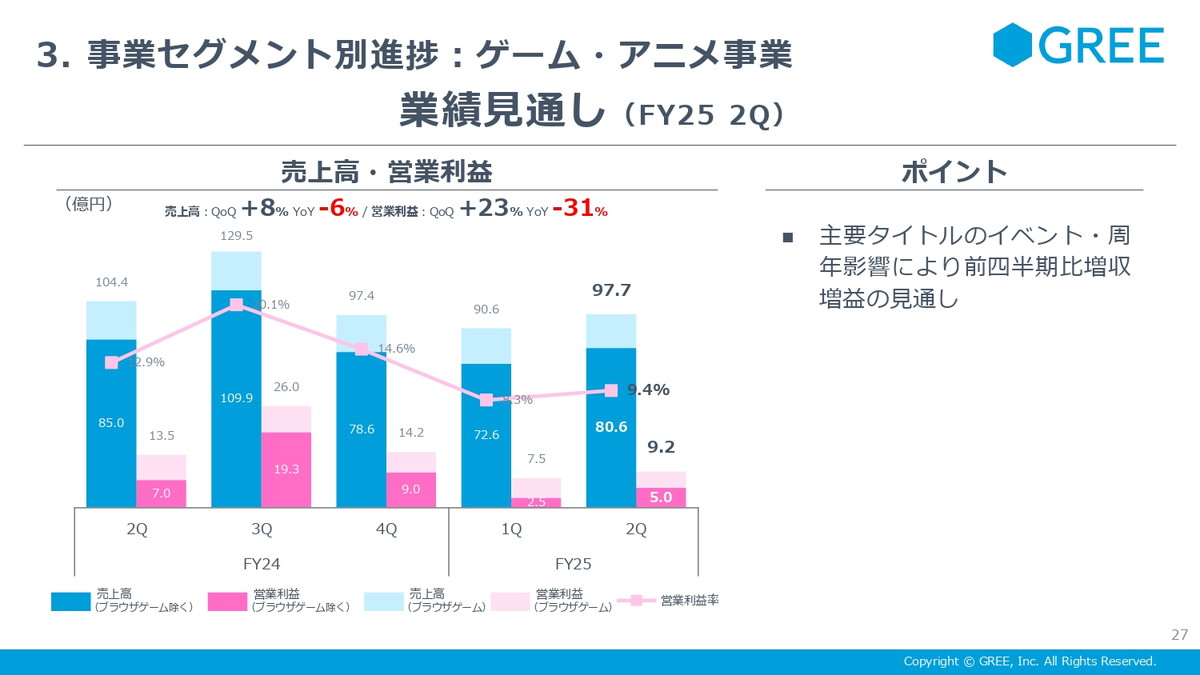

ゲーム・アニメ事業全体の足元の四半期の業績推移となっています。例年、第1四半期、第2四半期は、主要タイトルの運営サイクル上の谷になる時期でもあります。また開発タイトルが佳境に入っているため、QonQ、YonYで減収減益になっております。

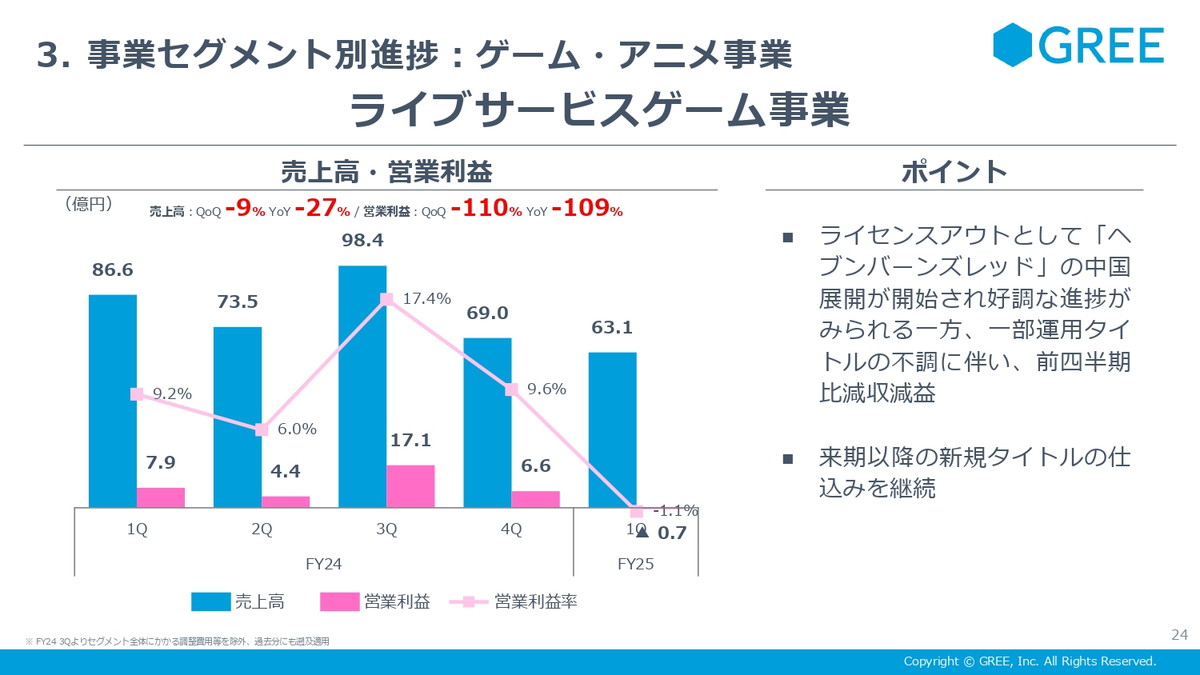

その中でのライブサービスゲーム事業の足元の四半期業績推移となっております。中国版の『ヘブンバーンズレッド』が堅調に推移している一方で、個別運営タイトルの不調や開発タイトルで先行する開発コストによって、第1四半期はQonQ、YonYで減収減益となっております。また、大型の新規開発の仕込みを順次進行しております。

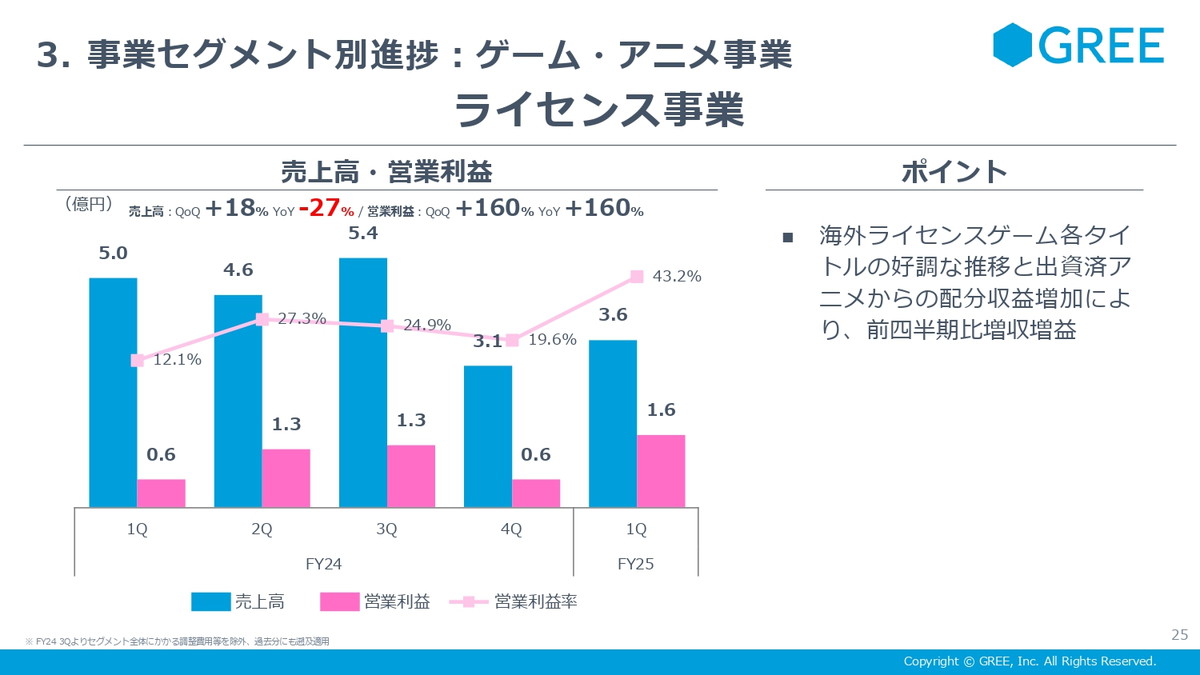

続いてライセンス事業の四半期の業績推移となっています。ライセンスをプロデュースして運営しているゲームが堅調に推移したことと、アニメ出資の分配金によって第1四半期は特に営業利益が増益となっております。

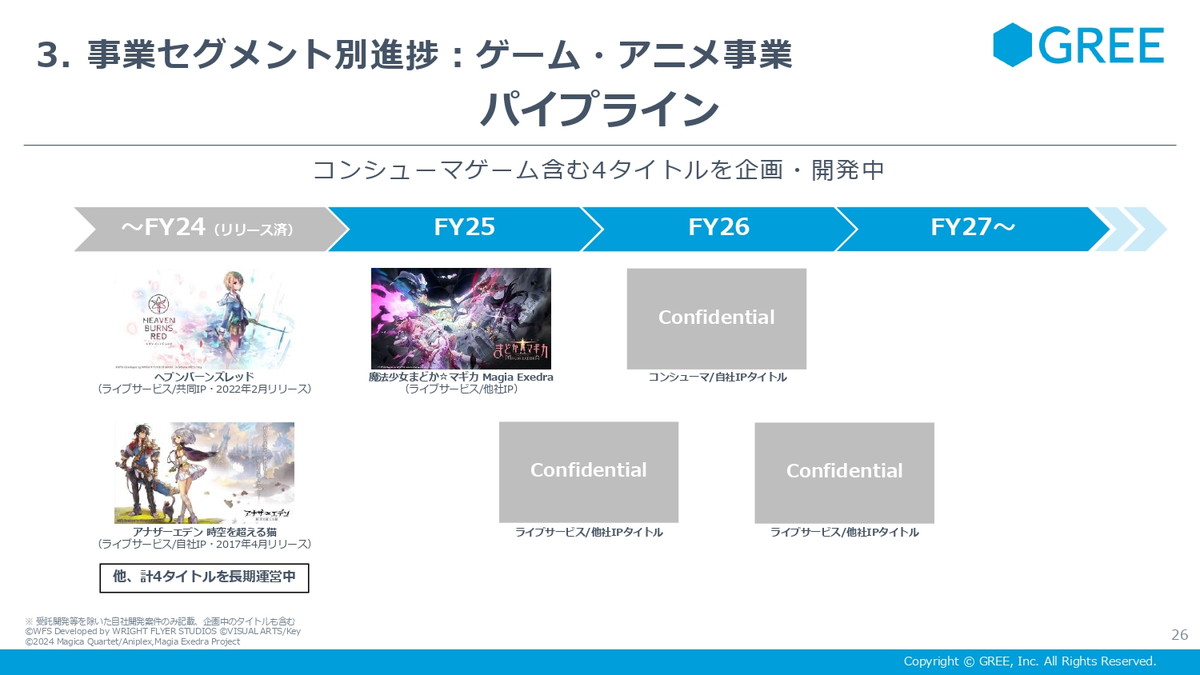

パイプラインとなっています。内製開発中のパイプラインのみを表示しております。また、これ以降の仕込みも順次進行しております。

続きまして第2四半期の業績見通しとなっております。主要運用タイトルのイベント等によってQonQで増収増益となる見込みです。

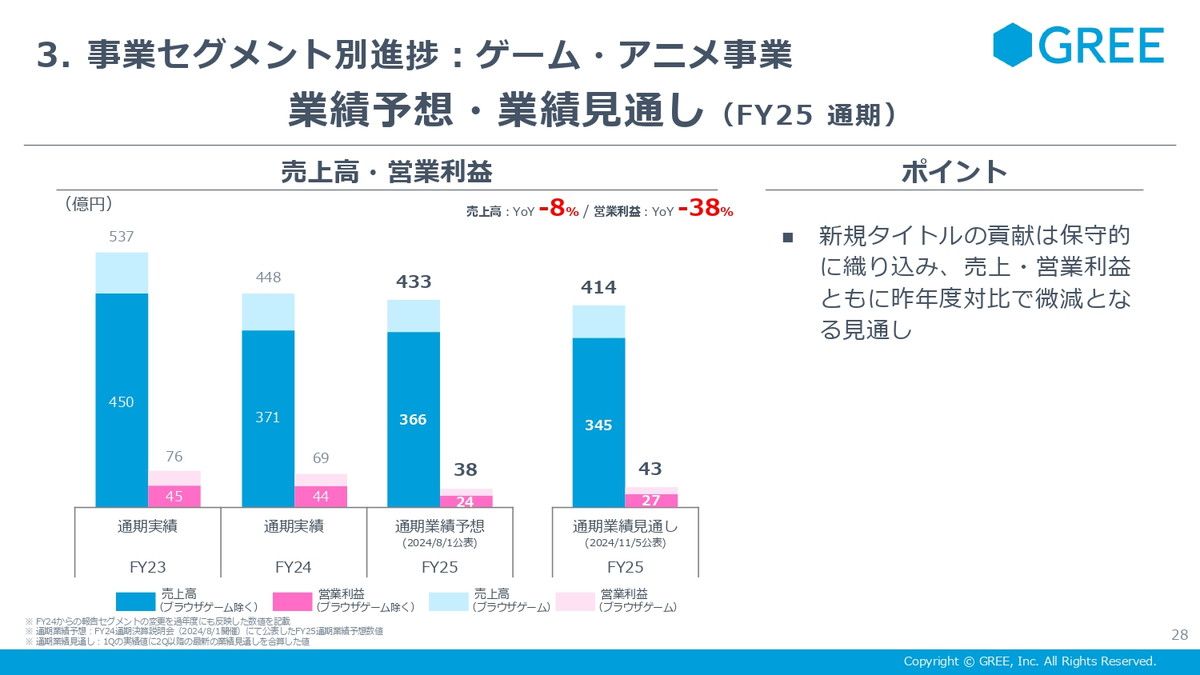

25年6月通期の業績見通しとなっています。すでに公開しておりますが、Yostar社と一緒に取り組む予定の『ヘブンバーンズレッド』英語圏版のリリース等を予定しておりますが、従前通り新規タイトルの貢献は保守的に織り込んでおります。

中期目標です。長期投資事業として、長期的な成長を目指すべく、収益とのバランスを図りつつも、コンソールゲーム事業等に先行投資を続けていく予定です。

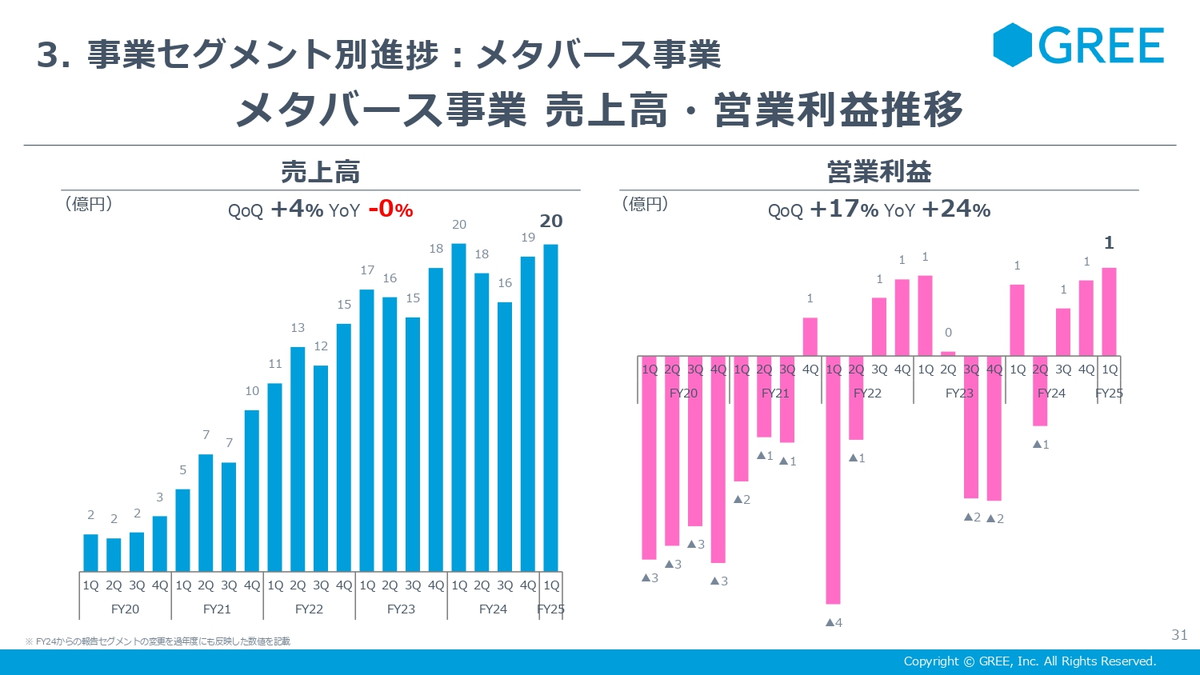

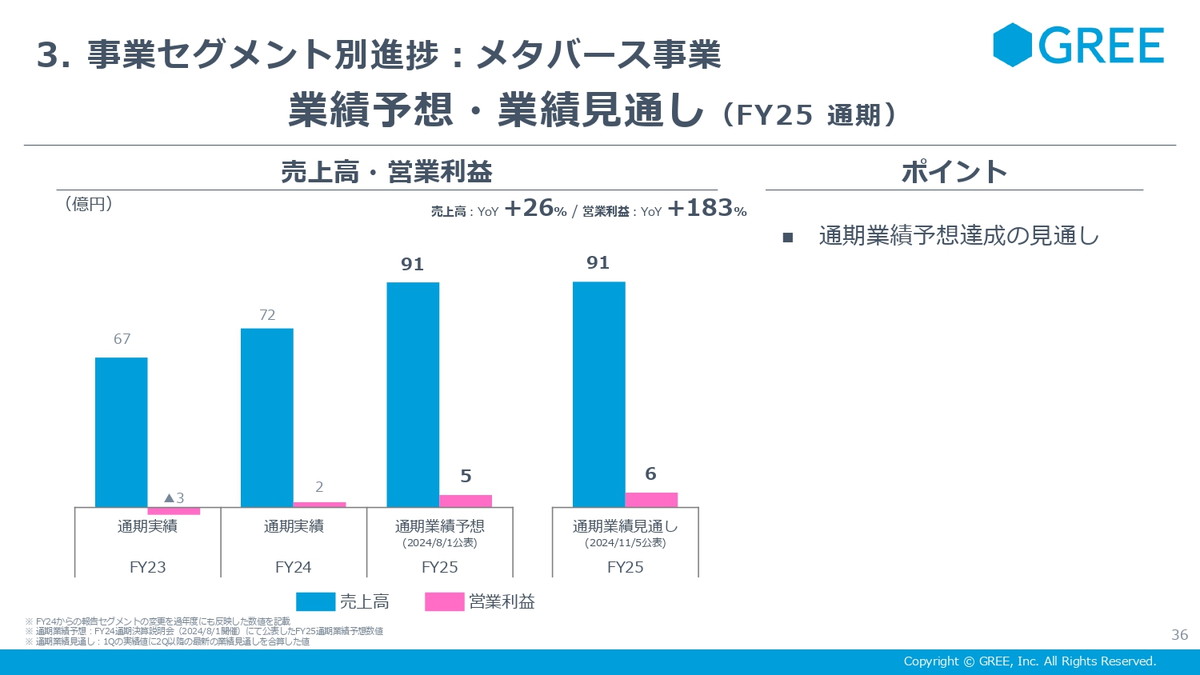

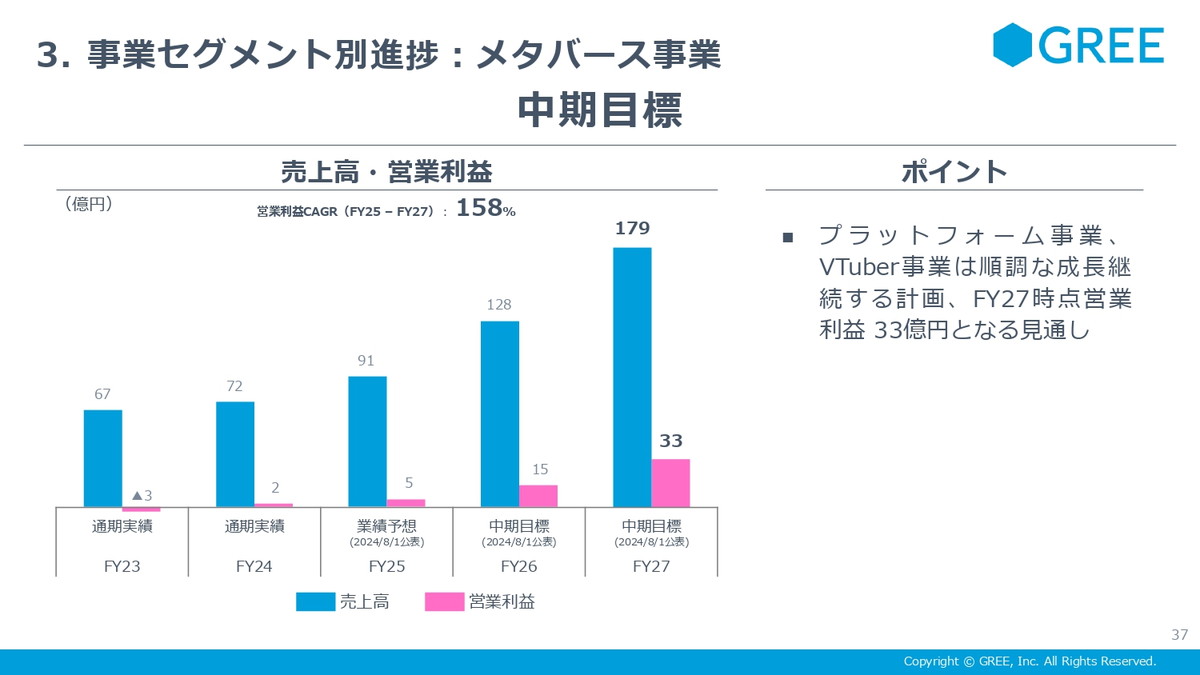

■メタバース事業

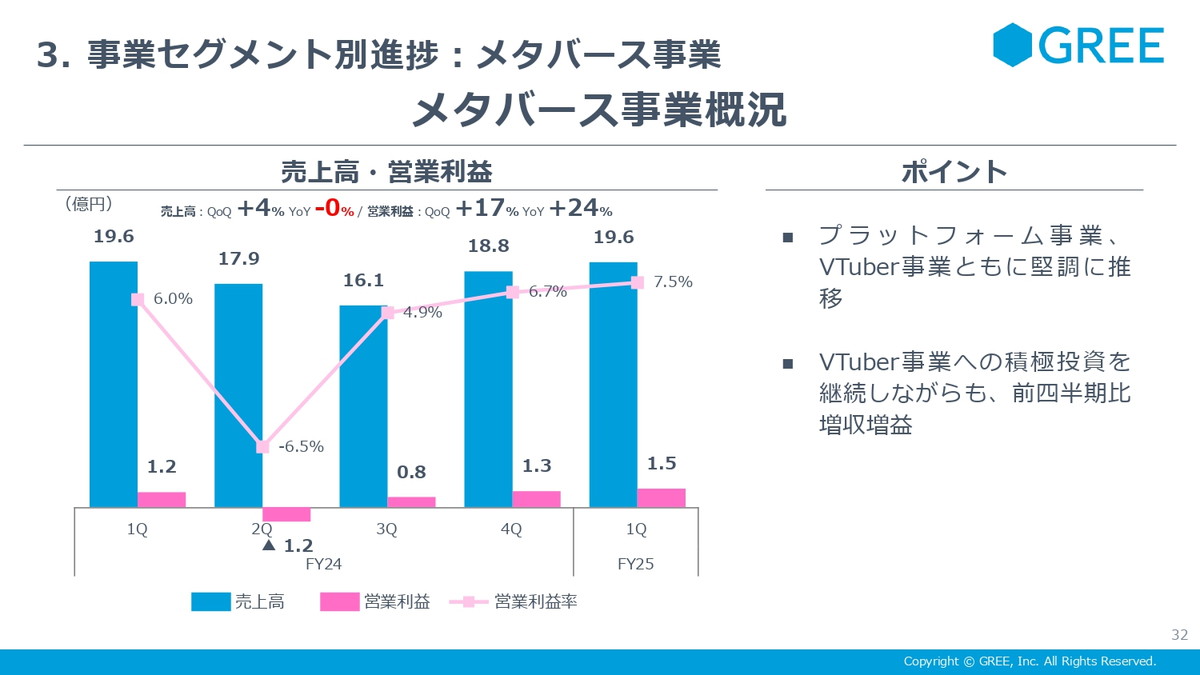

メタバース事業について荒木 英士よりご説明いたします。まずメタバース事業の長期トレンドですが、今回の四半期は1年前に比べて、売上高としては同額、営業利益も同額となっています。

ただし、前年度の第1四半期は、前年度中に別のセグメントに移管しました法人向けメタバース事業も含まれておりました。したがって、現在のプラットフォーム事業とVTuber事業のみで比較すると、0.8億円ほどの増収となります。

営業利益も同様で、VTuber事業への積極投資を行いながら増収増益と堅調に推移することができました。

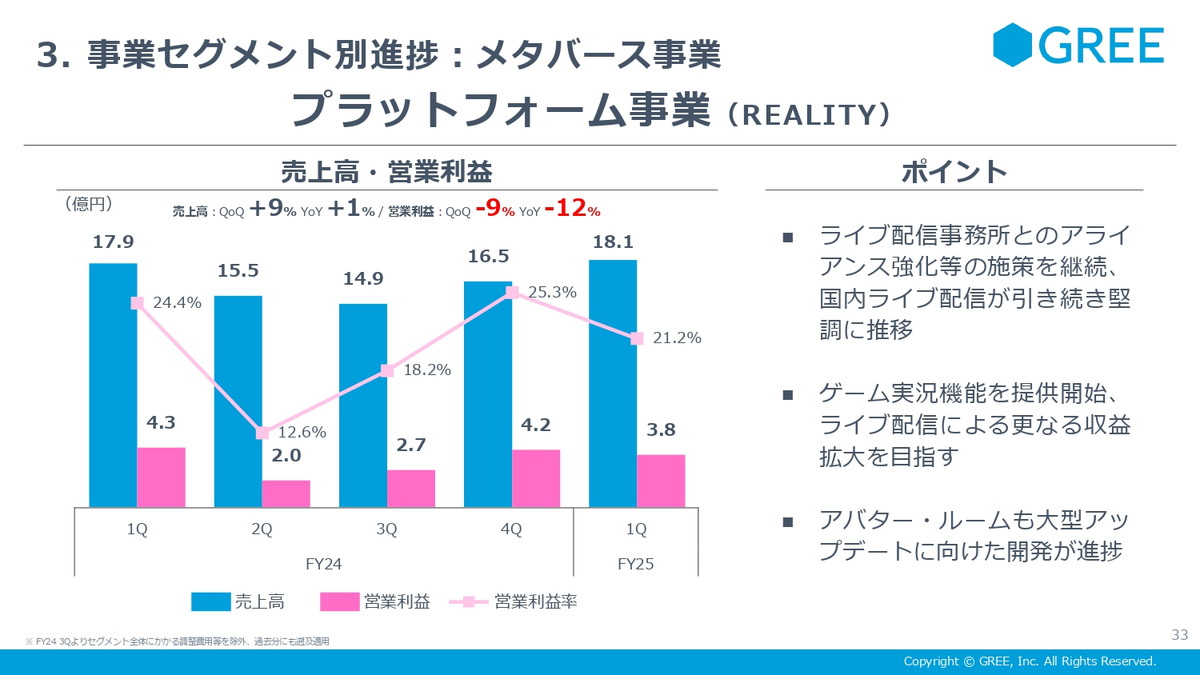

続いてプラットフォーム事業ですが、この1年はライブ配信に力を入れておりました。特に配信者を抱えている事務所とのアライアンスを強化したことが奏功し、国内でのライブ配信売上が堅調に推移しています。プロダクト面としても、ゲーム実況機能の提供を開始しており、引き続きライブ配信の収益拡大を目指しています。またアバターやルーム等、その他の収益源についても製品開発に積極的に取り組んでおりまして、大型アップデートに向けた開発は進捗しています。

続きまして、VTuber事業です。こちらも引き続き積極投資を行っています。タレント数の増加を進めておりまして、前四半期比で新たに12名がデビューしています。売上も前年同期比で70%増と順調に成長しておりまして、積極投資を続けていく予定です。

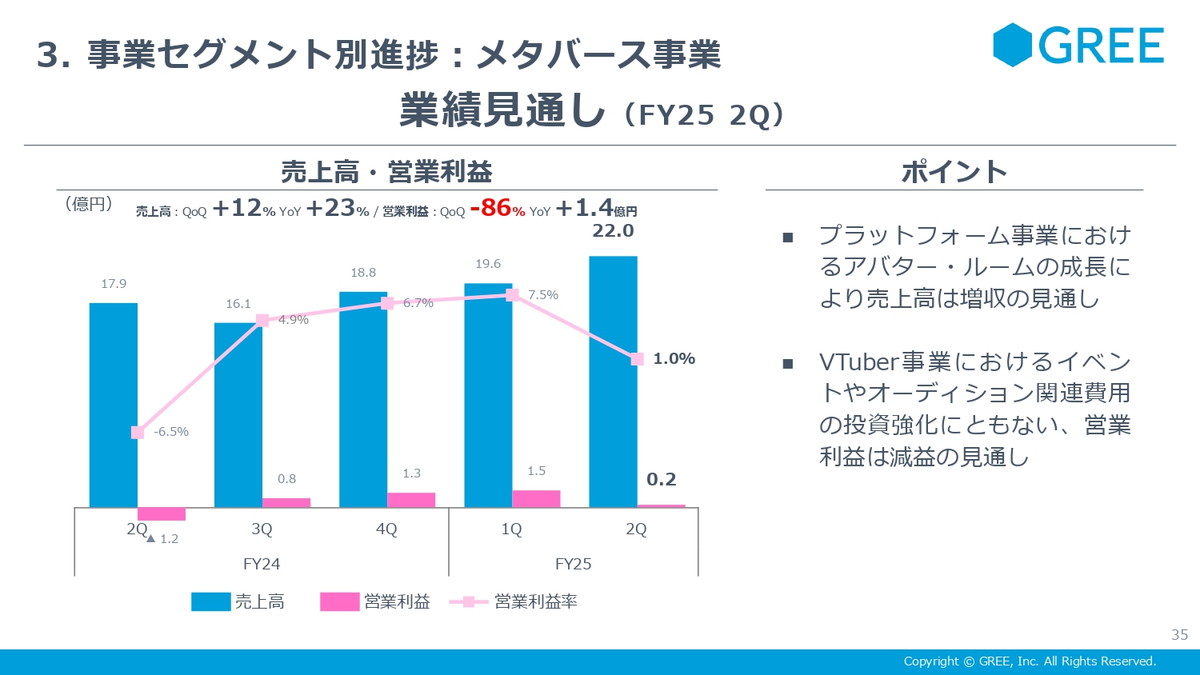

メタバース事業の業績見通しですけれども、第2四半期はプラットフォーム事業で売上成長を狙いつつ、営業利益についてはいくつか積極投資も行っておりますので減益となる見通しです。

続きまして、通期の業績予想は、期初に開示いたしました業績予想については達成できる見通しで進捗しています。

中期目標に関しても引き続き変わらずプラットフォーム事業で創出した利益をVTuber事業に投資を行っていきます。VTuber事業は、 2026年度の途中から黒字化する見通しです。そしてそこで成長加速させながら、2027年度で大きく利益が成長させていくという見通しでおります。

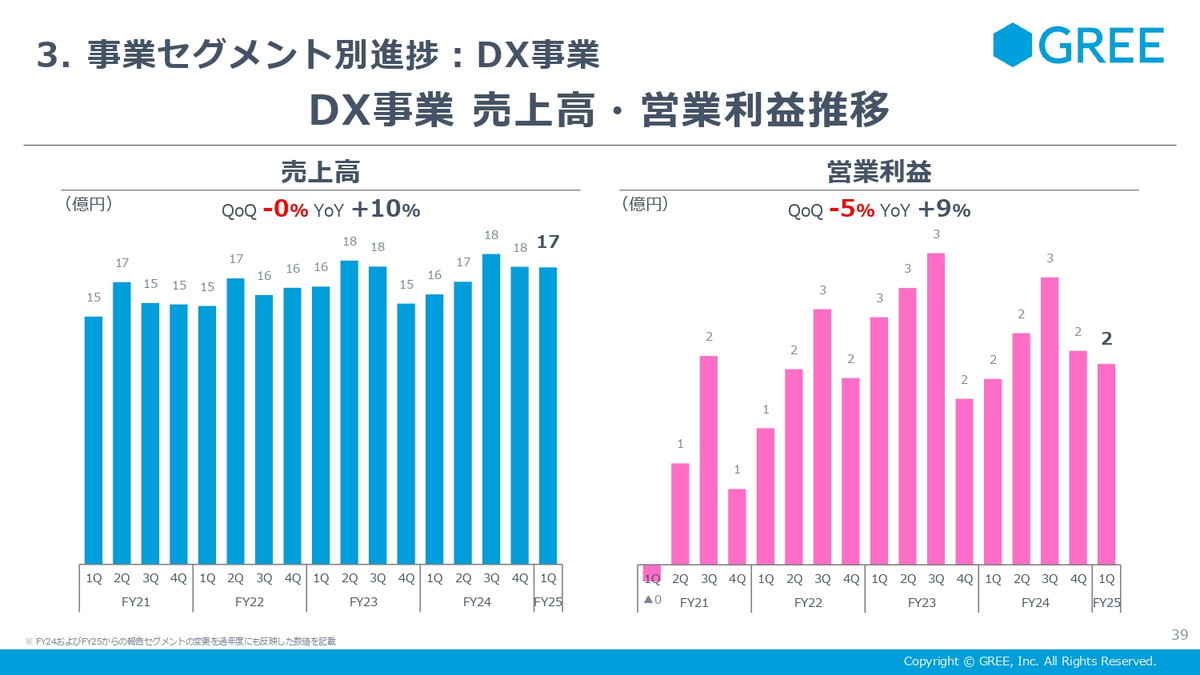

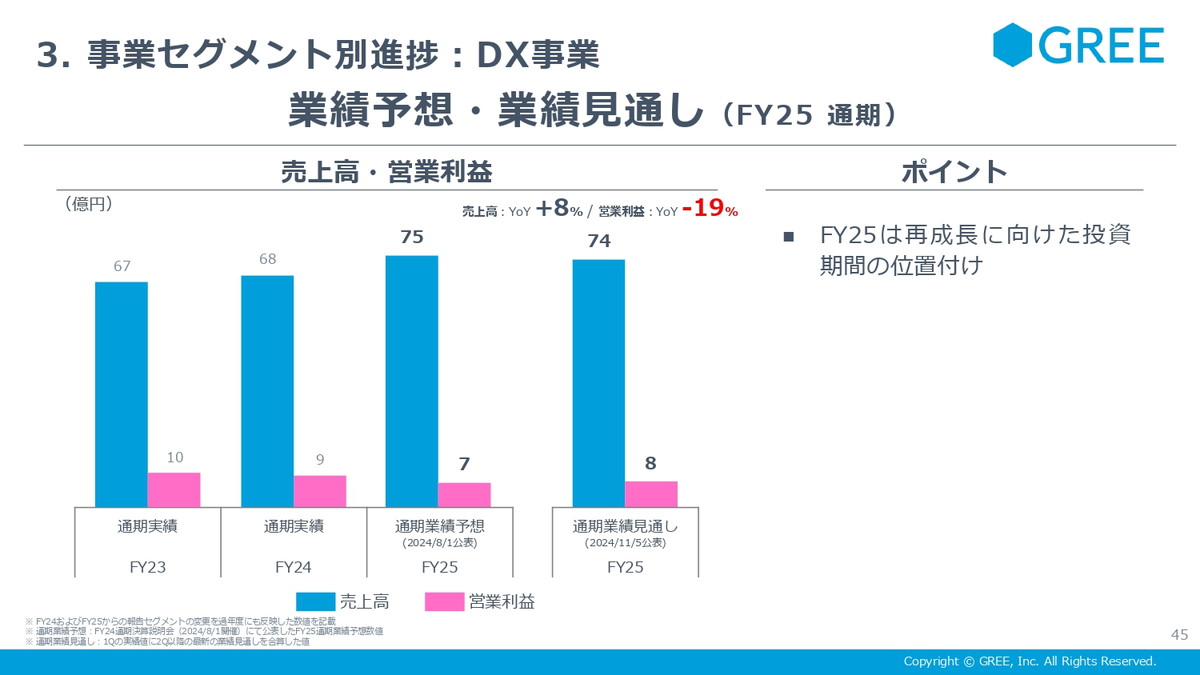

■DX事業

続きまして、DX事業について、足立 和久よりご説明いたします。売上高と営業利益の長期のトレンドになっております。

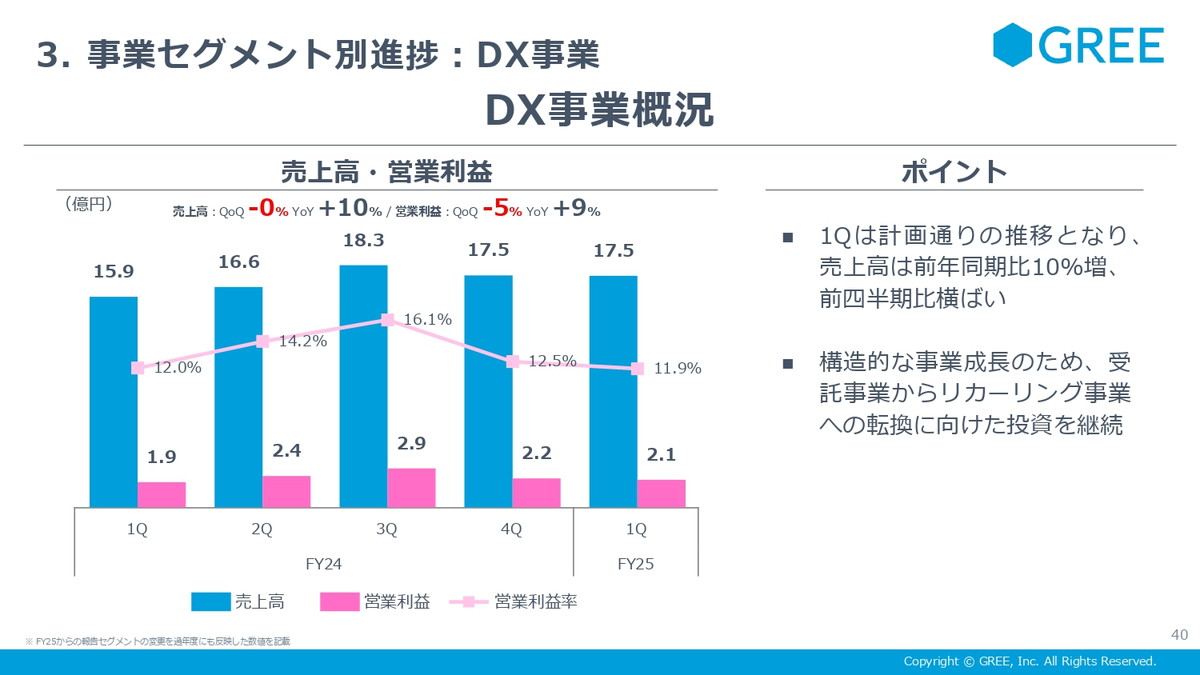

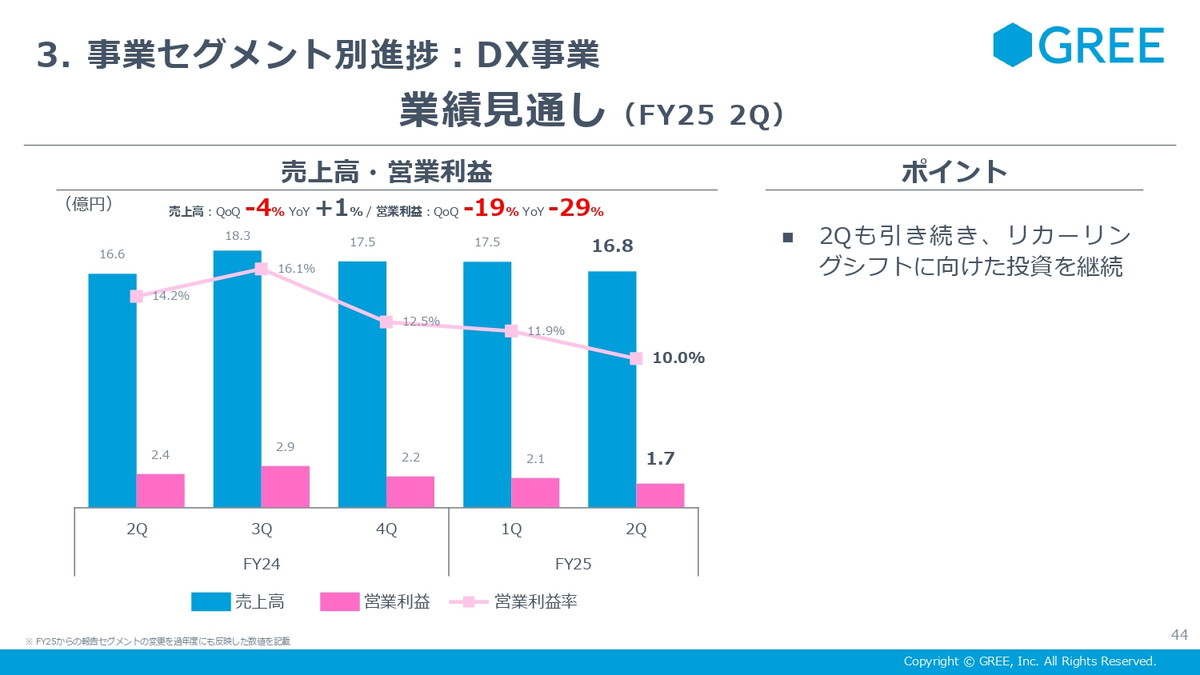

第1四半期の実績は、売上高が17.5億円、営業利益が2.1億と売上利益ともに横ばい推移でしたが、計画通りの進捗となっております。

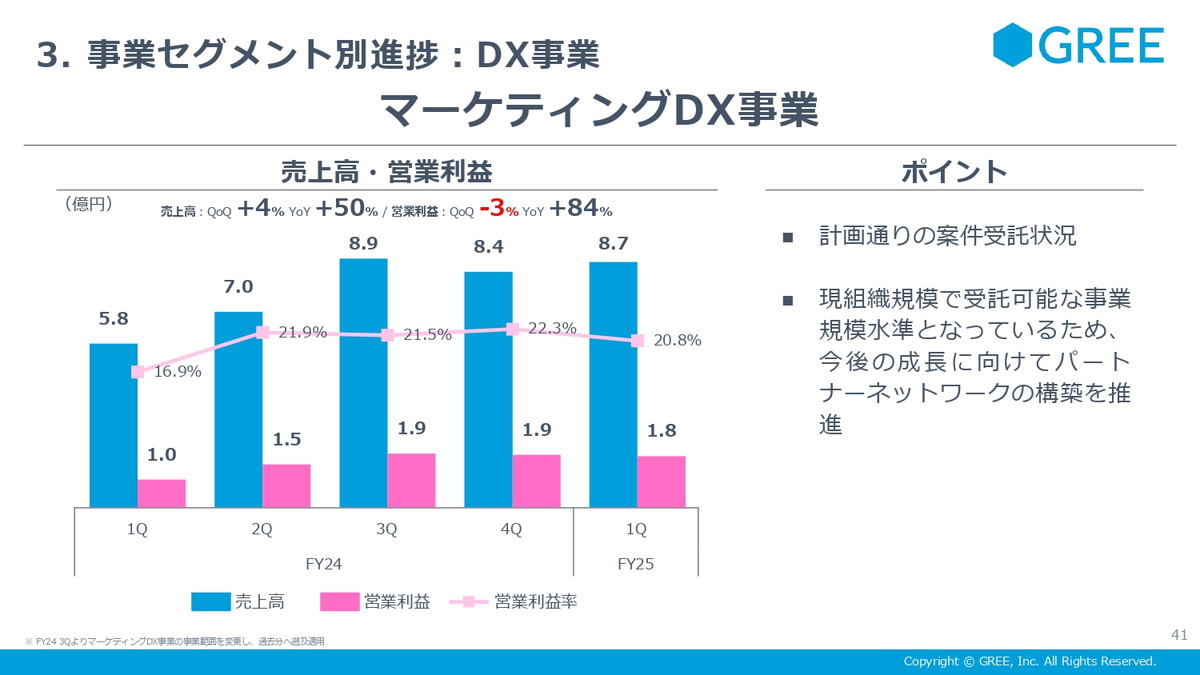

マーケティングDX事業については、売上、利益ともにほぼ横ばいでした。今後トップライン拡大のためにパートナーネットワークを構築していくべく進めております。

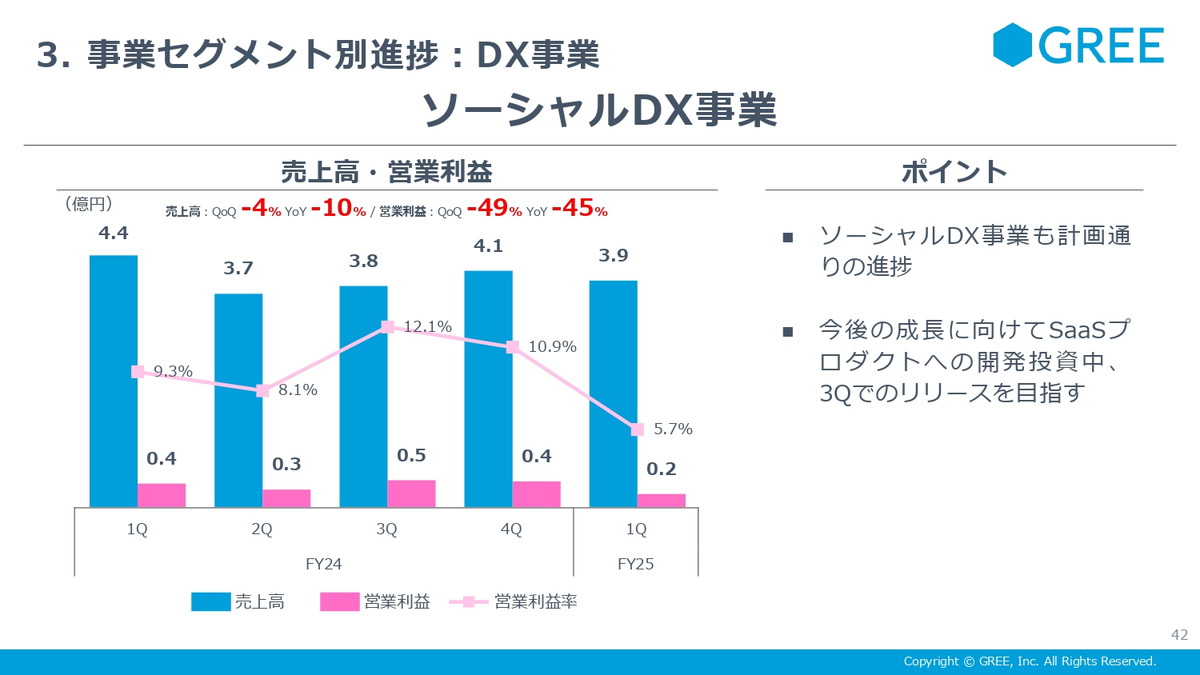

続いてソーシャルDX事業になります。継続的な成長事業に転換するために、新規のプロダクト開発を第1四半期から着手しておりまして、今期の第3四半期にプロダクトリリースを目指しております。

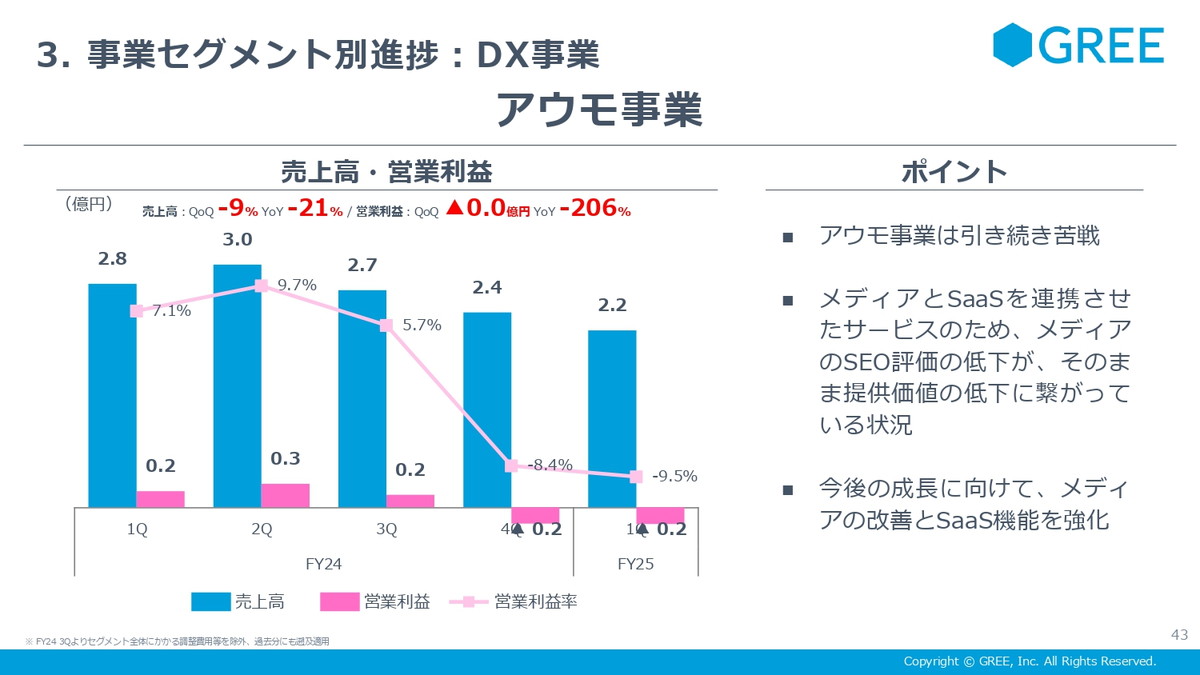

アウモ事業になります。アウモ事業は引き続きメディア評価が苦戦しておりまして、売上減少、赤字が続いている状態です。現状を回復させるためにメディアの改善とSaaS機能の開発強化を進めております。

第2四半期の業績の見通しですが、アウモの苦戦を引きずる形で微減という状況です。引き続き構造改革のための開発投資を進めてまいります。

次が2025年6月通期の見通しですが、ほぼ計画通りに進捗する見通しです。

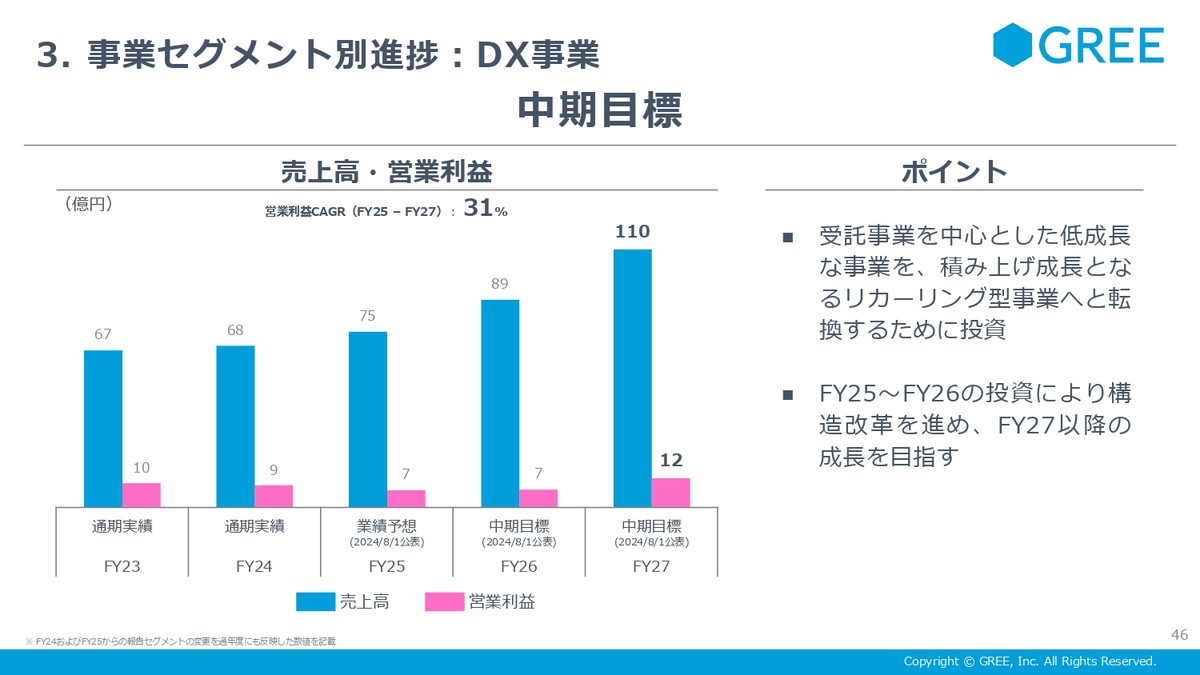

中期目標の見通しですけれども、2025年、2026年度で継続成長のための開発投資を行いまして、2027年度以降の成長につなげていく考えです。

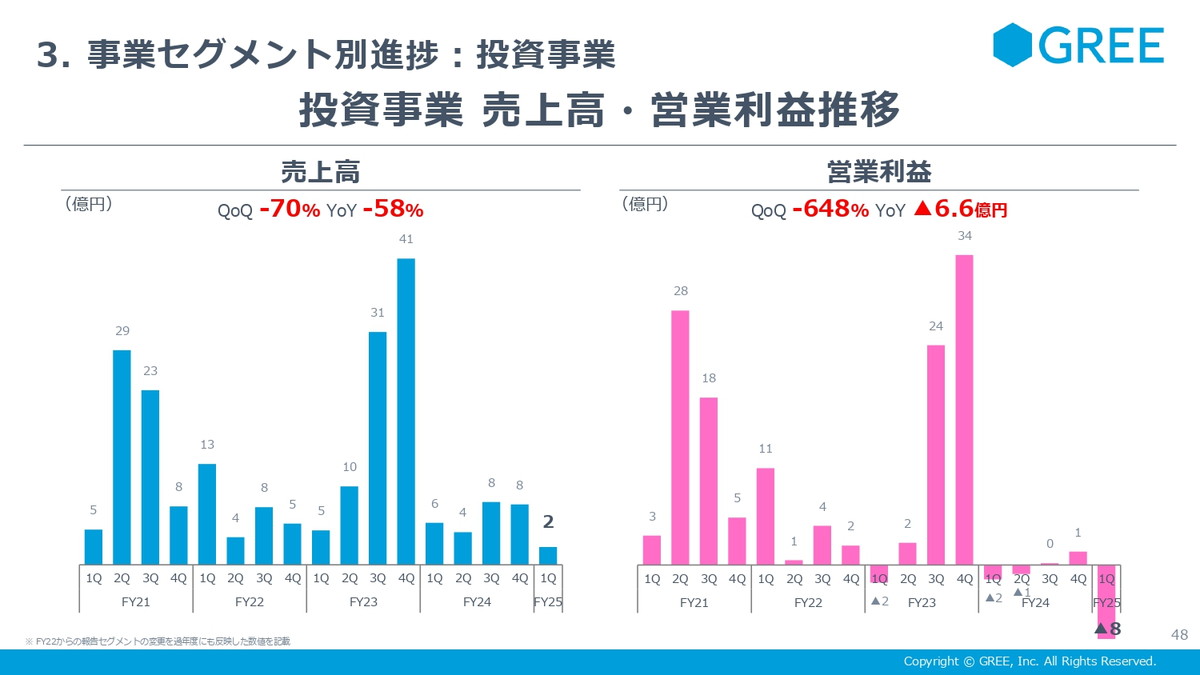

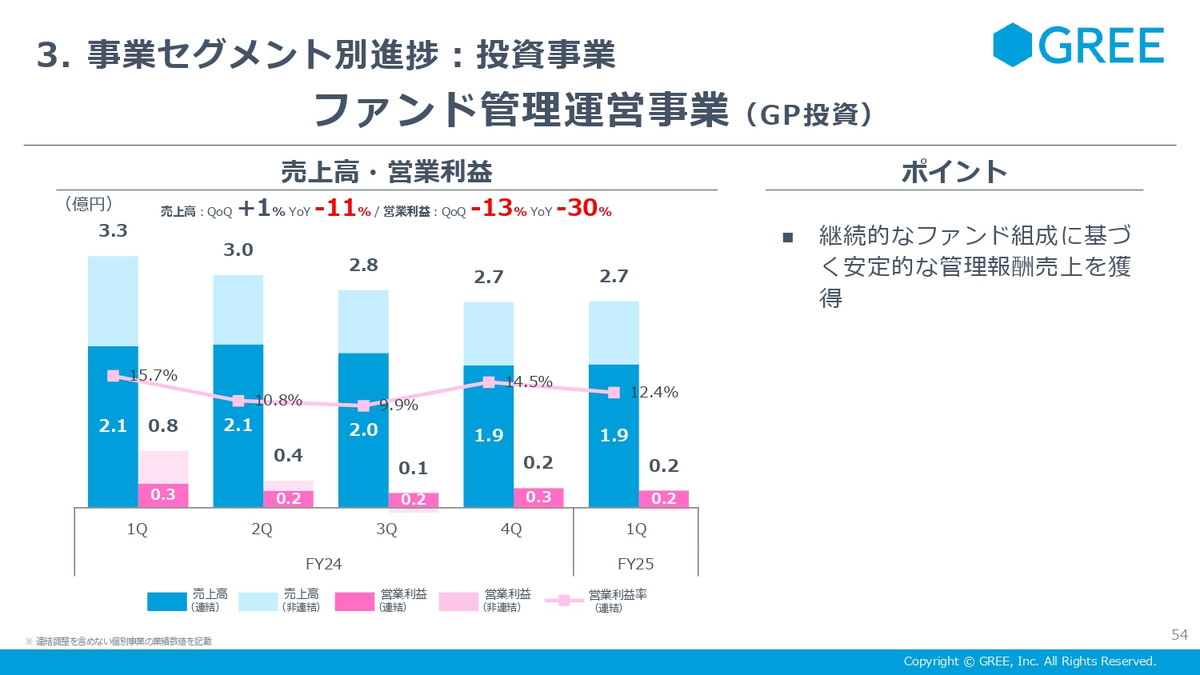

■投資事業

最後に投資事業について大矢 俊樹よりご説明いたします。投資事業は、業績推移を見ると、かなりボラティリティが高い事業となります。2021年度や2023年度のように大きく分配が出て、利益に貢献する四半期がありましたが、この四半期では大きなマイナスに振れました。

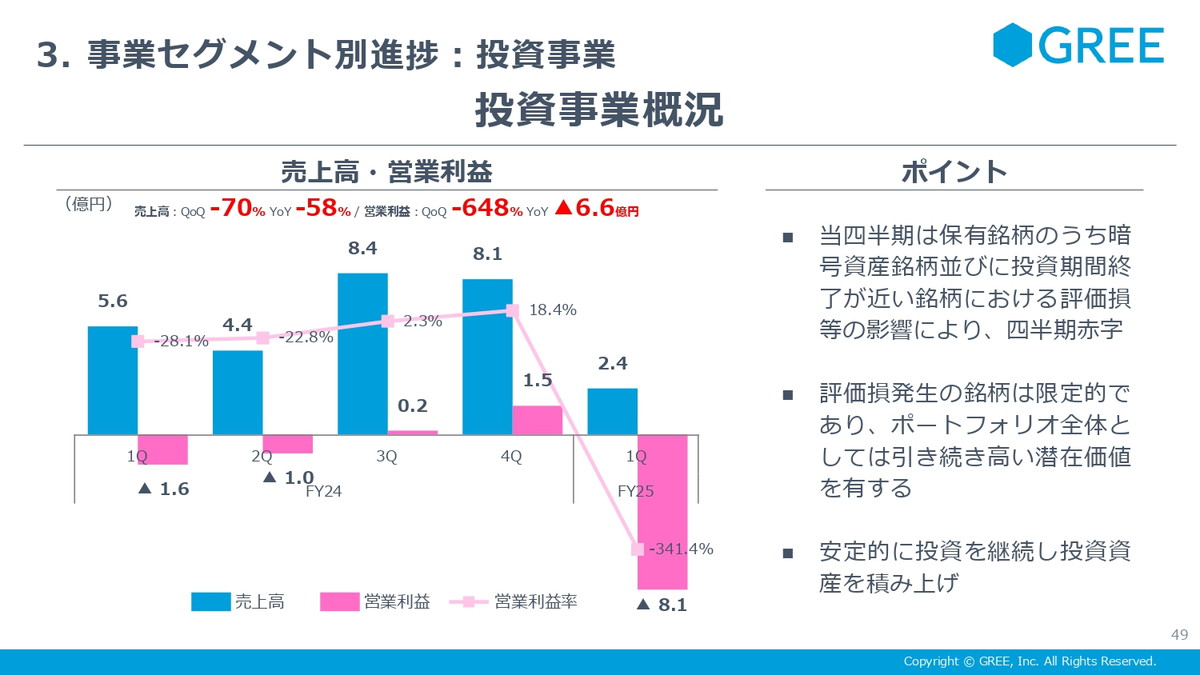

この第1四半期で何が起こっているのかというところですが、売上高が2.4億円、営業利益が▲8億円となっております。この赤字の要因はいくつかありますので、丁寧にご説明をいたします。

まず、売上の水準を見ていただくと分かるとおり、8億円から2億円に下振れしております。この四半期については分配があまりありませんでした。そうしますと、固定費や支払い管理報酬を賄えずに赤字になる構造になります。これがだいたい2億円ぐらいのマイナスの要因となっております。

残りの6億については減損や評価損となります。こちらも2つほど要因がございます。1つは暗号資産の評価損で、2億円くらいの要因になっております。暗号資産については主に米国の投資事業で発生をするものですが、積極的に投資しているわけではないんですが、投資分配の果実として暗号資産で受け取ることがあったり、その投資先のファンドで暗号資産に投資したりすることがございます。現行の会計基準におきましては、この評価損益がダイレクトにPLにヒットいたします。評価益の方向に行けば、売上の方向に上がりますけれども、この四半期については、評価損の方向に出ましたので、マイナスの方向に出ました。

残りの4億円については減損や実減損になります。どういうことかというと、主にそのクローズ間近、あるいは清算期間に入っているファンドで減損や実現損が発生したためです。このような投資期間終了が近いファンドのうち、当社が大きく投資するファンドが3つあり、ここから大体3億5000万円の減損が発生をいたしまして、残りについては10~20のファンドで減損が発生しました。これは日常的にあるものです。今回はかなり特殊な要因によるものです。清算やクローズ間近のファンドでしたので、ずっと続くような、構造的な問題ではないとお考えいただければと思います。

クローズ間近のファンドにつきましては、こういうロス方向のものがありますが、引き続き分配等が大きく見込まれることもあります。マイナス方向およびプラス方向に振れ幅としては今後1年ぐらい大きくスイングする可能性はありますが、構造としてはそういう形であるということでご理解いただければと思います。

ポートフォリオ全体としては引き続き高い価値を保有しておりますので、今までの累積ではかなり利益に貢献をしてきました。現在の保有資産のアセットの質としては引き続き高い水準にあります。

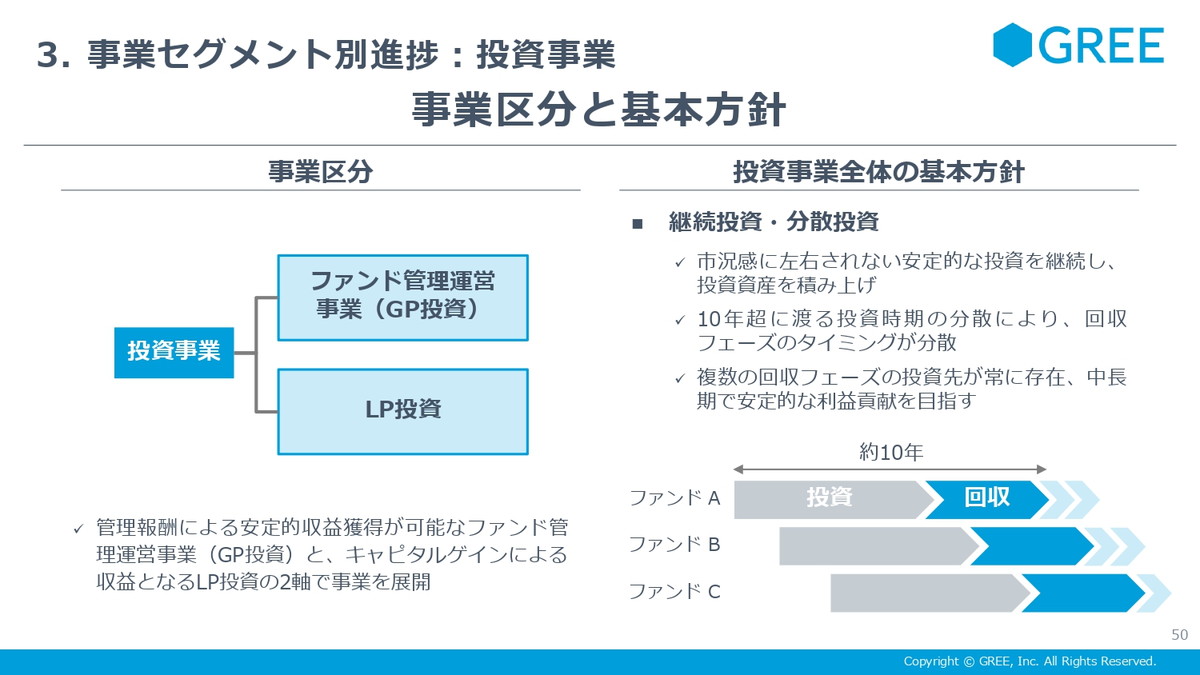

今回は業績に対するインパクトが大きかったため、改めてこの事業の構造や基本方針をご説明します。投資事業は大きく分けまして、GP投資とLP投資がございます。GPというのはファンドの管理・運用する事業となります。ビジネスモデルとしては管理報酬と成功報酬をいただいてファンドを運営する事業で、LPは自己勘定での投資となります。

LP投資は構造的にかなりボラティリティが高くなります。LP投資につきましては継続して分散投資を行っています。一つのファンドで言いますと、現在投資しているものでは多くて5億円規模です。平均するともう少し小さくなりますが、今回3億5000万円程度の評価損の計上に至った3つのファンドについては、かなりエクスポージャーをとっていたことがあります。全体として均すと基本的には分散投資をしているということで、傾向的にはリスクが抑えられると思うのですが、今現在の段階だと割と特定のファンドのコンディションで事業全体の振れ幅が大きくなる傾向にあります。

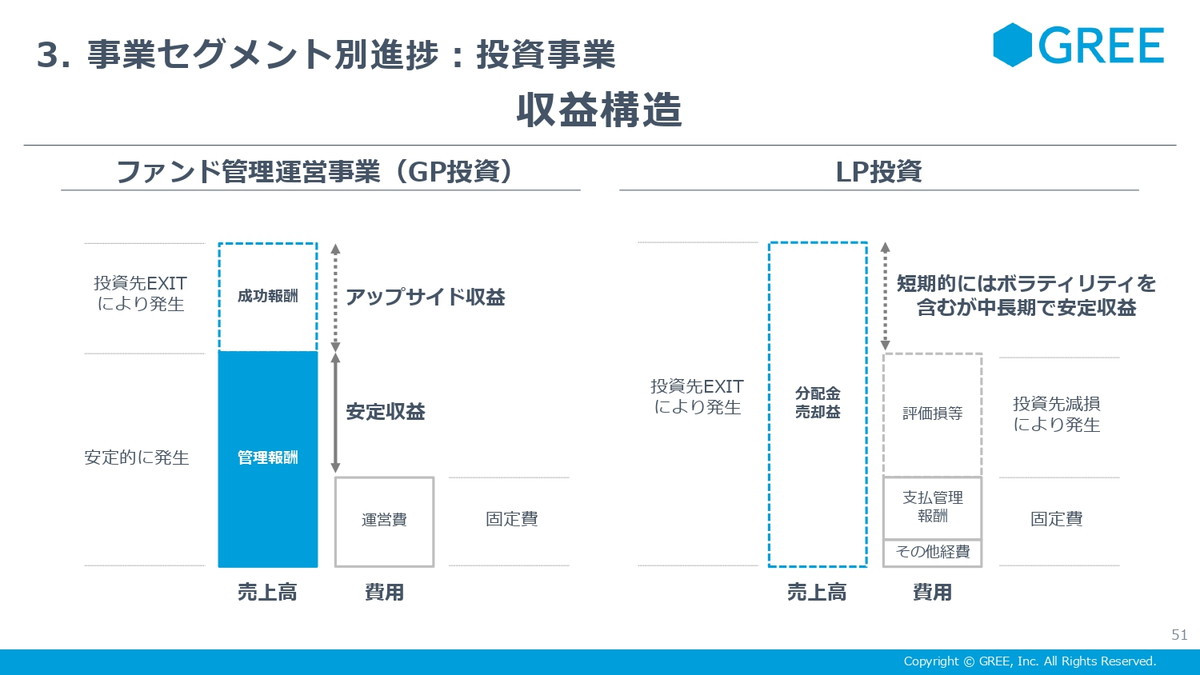

続いて収益構造となります。GP投資の方は管理報酬の中で運営経費を賄って、アップサイドとして成功報酬が発生する形ですので、基本的には赤字にならず、アップサイドとしての成功報酬が見込めるビジネスモデルになっております。LP投資の方は売上が分配や売却損益になります。こちらは基本的にはキャピタルゲインであり、投資先のEXITにより発生するものですので、比較的、そのブレ幅が大きくなります。

費用側の構造としては、ファンドに投資していますので、支払い管理報酬は一定程度、固定で発生します。その他、ファンドチャージの経費などもあります。こうした固定費がありますが、投資先のEXITによる分配が少なければ賄いきれない水準となって、赤字になります。第1四半期はまさに固定費を賄いきれなかったところでした。さらに「評価損=投資先の減損により発生」とありますが、こちらが比較的、高水準に発生をしたことです。こちらが振れ幅の原因となっております。

従いまして、構造としては売上高と評価損等についてそれなりにボラティリティがございますので、四半期単位で見ると大きなブレ幅になりますが、中長期で安定した収益を確保していきたいと考えております。

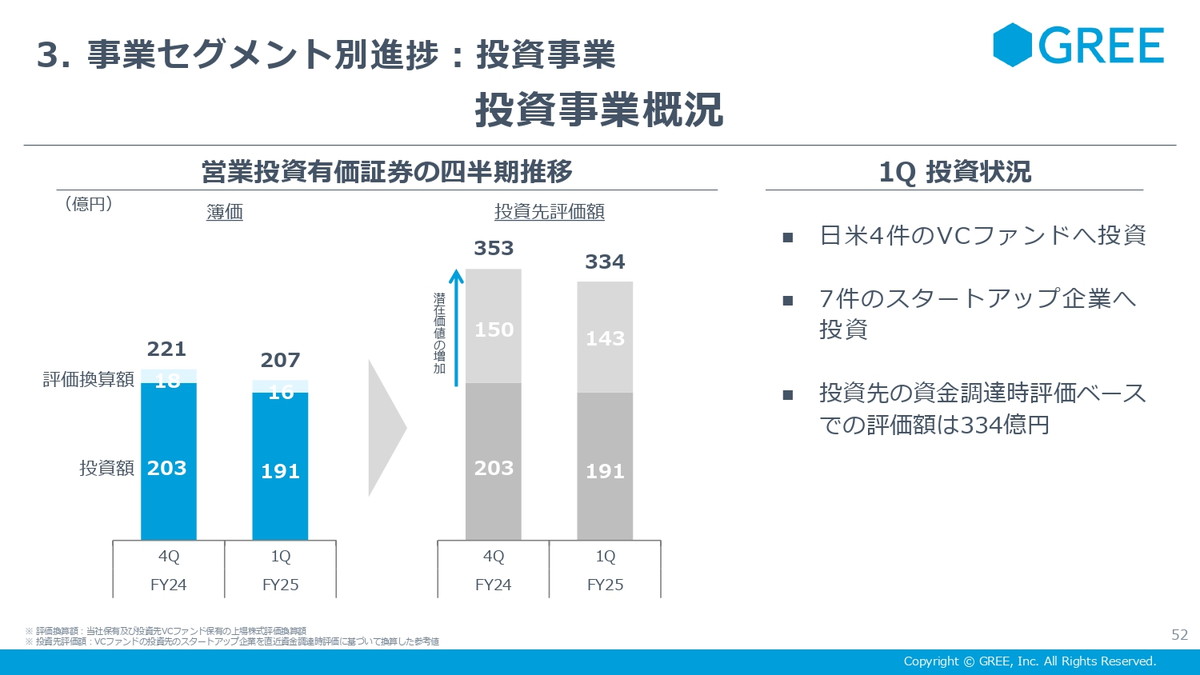

四半期の損益についてご説明をしてまいりましたけども、LP投資をしております自己勘定の営業投資有価証券については相応に含み益がございまして、ご覧のような形に推移をしております。第1四半期につきましても、数件の投資を実施いたしました。

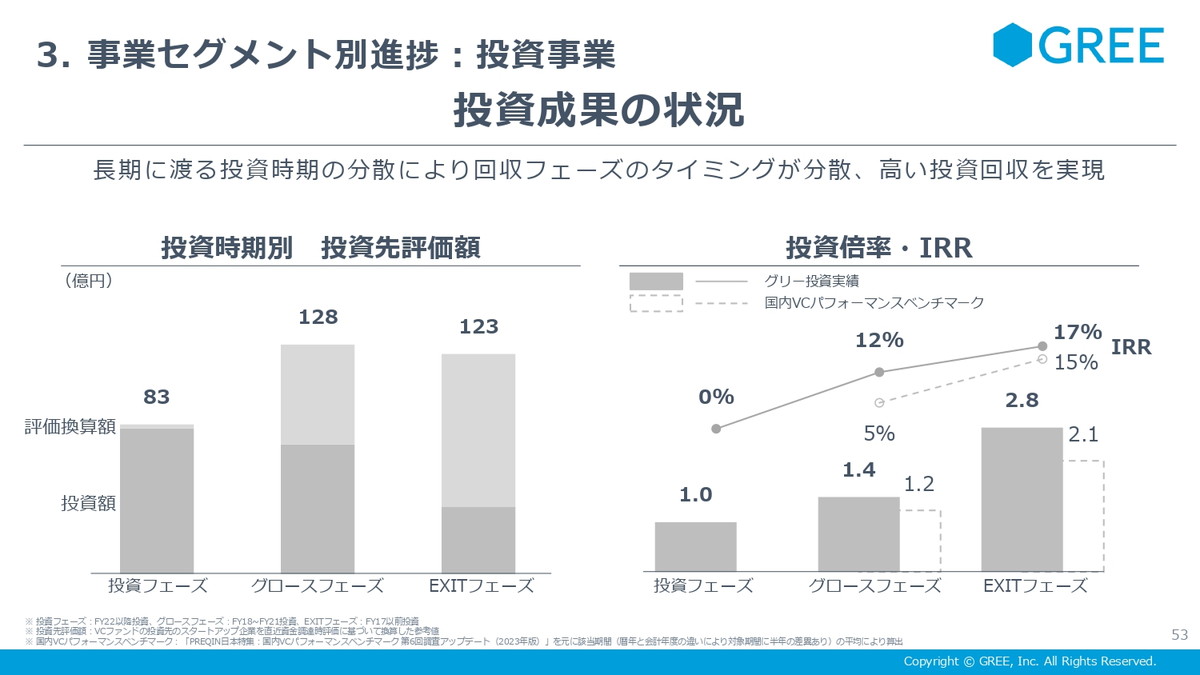

またヴィンテージ別に見て同業他社とのパフォーマンスを比較しておりますが、こちらもベンチマークを上回って推移をしており、アセットの質としては良好に保っていると判断しております。

GP投資は、事業の性質上、安定して売上と利益を確保しております。

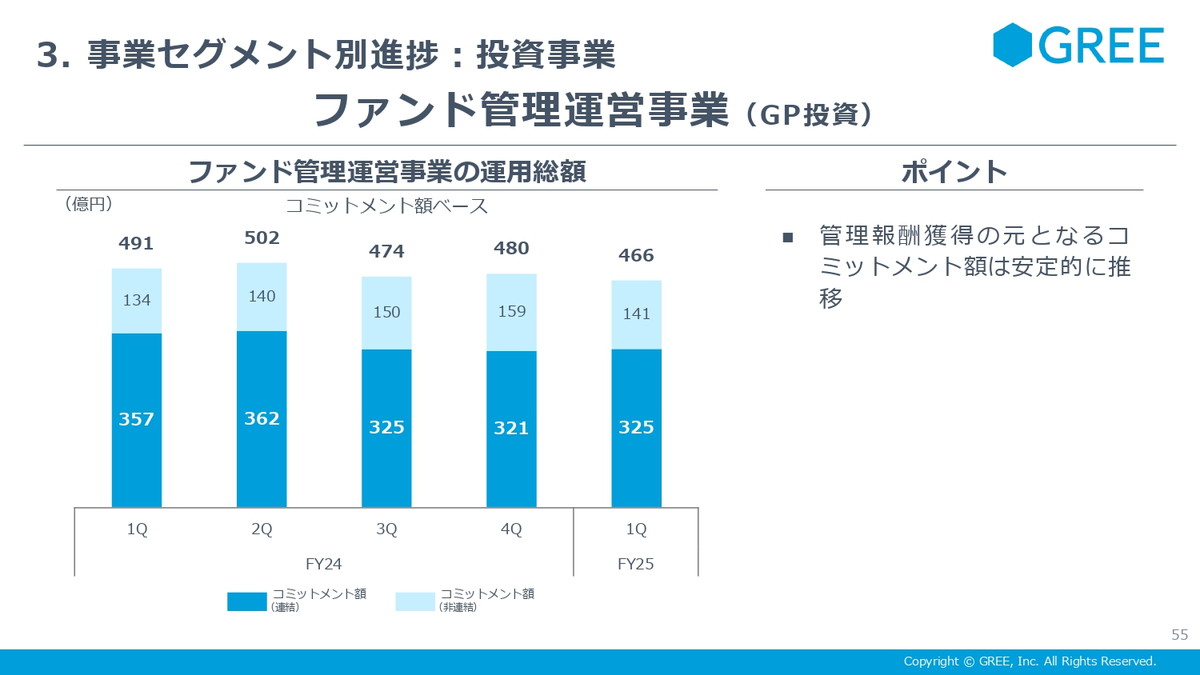

管理報酬のベースになる運用総額でございます。

投資事業としては以上でございまして、全体のご説明としても以上とさせていただきます。どうもありがとうございました。

■質疑応答

【Q1】 今後リリース予定の「ヘブンバーンズレッド」英語版の期待値について

【A1】 現在事前登録中で、事前登録数は堅調に推移しております。また、本タイトルは Yostar Games様からの配信を予定しており、Yostar Games 様は英語圏でのファンコミュニティの拡大に強みをもっておられます。その強みを活かし、盛り上がりを大きく作りながら英語版を展開していきたいと考えております。実際、配信開始前でありながらも、英語圏のコアファンによるコミュニティ形成はできあがりつつあります。

【Q2】 投資事業の今後の減損リスクについて

【A2】 今後 1 年間程度は引き続き当四半期と同様の減損リスクがあると考えております。一方、当四半期の主な減損要因である運営期間終了が近くかつ大口投資をしていたファンドは限定的であり、その他は分散投資しているため、今後 1 年程度経過した後は多少の減損リスクはありつつも、業績へ大きく影響を与える減損が発生することは想定しておりません。

また、中長期的にはグリーベンチャーズ等のグリーグループで運営しているファンドに対しては相応の金額を LP 出資しているため、当該ファンドの運営期間終了が近づいてきた際には同様のリスクが発生しますが、その時期はかなり先となる見通しです。

【Q3】 投資事業の今後の売上について

【A3】 LP 投資分の予測が難しいため精度の高い見通しはお伝えできませんが、運営期間終了が近いファンドについては、前述の通り減損リスクはありつつも、分配金・売却益の獲得も見込まれます。引き続き短期的にはボラティリティ含みつつ、中長期での安定収益獲得を目指した投資を継続してまいります。

会社情報

- 会社名

- グリーホールディングス株式会社

- 設立

- 2004年12月

- 代表者

- 代表取締役会長兼社長 最高経営責任者 田中 良和

- 決算期

- 6月

- 直近業績

- 売上高571億1100万円、営業利益48億6000万円、経常利益37億6000万円、最終利益11億9400万円(2025年6月期)

- 上場区分

- 東証プライム

- 証券コード

- 3632