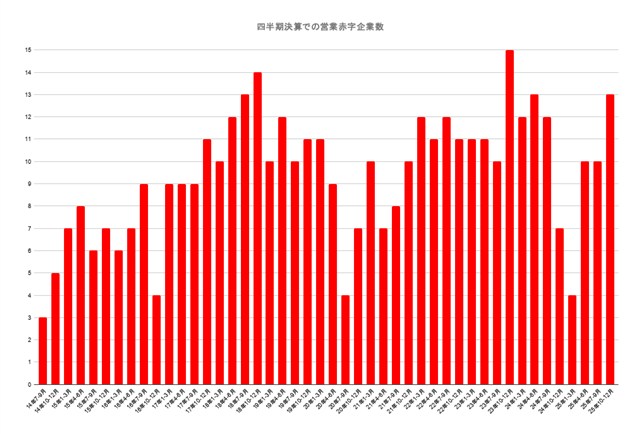

株式を上場している主要モバイルゲーム企業19社の2015年1~3月期(一部11~1月期と12~2月期)決算が出そろった。今回の四半期の最大のトピックスは、なんと言ってもミクシィ<2121>が売上高でわずかながらガンホー<3765>を上回ったことだろう。また両社は営業利益についても肉薄したが、こちらはこの四半期はガンホーが上回って着地している。

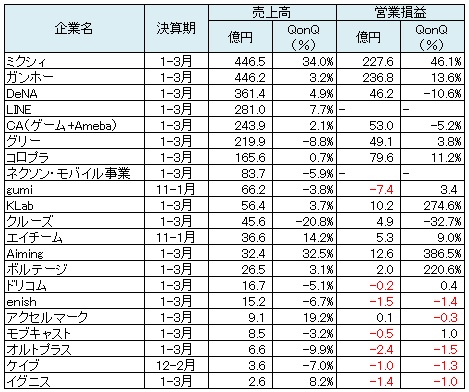

下の表は19社の決算内容を一覧にまとめたもの。ちなみに今回よりgumi<3903>、Aiming<3911>を表に加えたほか、これまでは決算期のタイミングから表に入れていなかったエイチーム<3662>も同じタイミングのgumiを加えるのならということで記載している。gumiとエイチームの両社の数字は11~1月期ということで2ヶ月前の数字となってしまうが、その点はご了承願いたい。また、今回も参考として、LINEと、gloopsなどを含むネクソン<3659>のモバイル事業の売上高も掲載し、サイバーエージェント<4751>(表中はCA)のみ、ゲームに関連するAmeba事業とゲーム事業の業績合計値を採用している。

なお、上記のガンホーVSミクシィの競り合いのほかに、今回の特徴として、赤字計上企業が前回の5社から7社に増えたことも上げられる。特にgumiの赤字額の大きさはあらためて見るとインパクトがある。

![]()

ちなみに、19社を売上高と営業利益の増減別に分けると、以下のようになる(並びはコード順)。

増収増益…ミクシィ、アクセルマーク<3624>、ボルテージ<3639>、KLab<3656>、エイチーム、コロプラ<3668>、ガンホー<3765>、Aiming

増収減益…ディー・エヌ・エー(DeNA)<2432>、イグニス<3689>、サイバーエージェント

減収増益…グリー<3632>、ケイブ<3760>

減収減益…クルーズ<2138>、モブキャスト<3664>、enish<3667>、オルトプラス<3672>、ドリコム<3793>、gumi

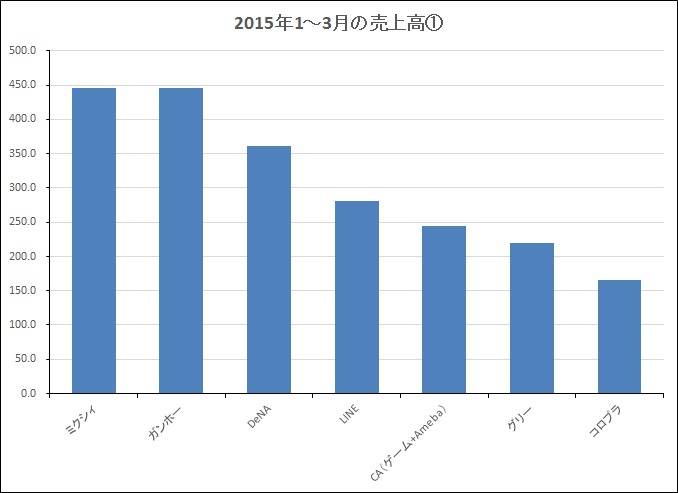

下のグラフは、四半期売上高100億円以上を抽出して並べたもの。前回からの変化は、ミクシィがガンホーとDeNAを一気に抜いて首位に立ったことだ。また、このグラフに載っている7社中、6社が増収(グリーのみが減収)となっており、この四半期は大手が着実に売り上げを伸ばしたというのが実情と言えそうだ。

![]()

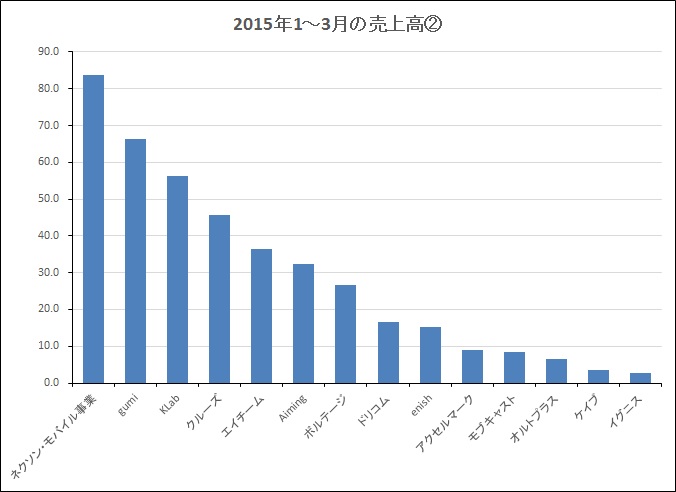

次に下のグラフは四半期売上高100億円未満の銘柄をまとめたものだ。ちなみに初登場のgumiはここで上位争いをするくらいの規模、Aimingは上位陣に迫っているところといった位置になる。また、クルーズが売り上げを大きく落とし、KLabに再逆転される形となっているが、これはコマース事業が10~12月は冬物で大きく売り上げを伸ばした反動といった面が大きい。

![]()

なお、四半期として過去最高の売上高を記録したのは、上場19銘柄ではミクシィ、ボルテージ、エイチーム、コロプラ、Aiming、サイバーエージェント(全体)の6社となる。ミクシィ、コロプラ、サイバーエージェントは前回に続く増収で、エイチームとAimingは今回の集計から採用ということで、変化率という点ではボルテージが大きく改善したのが目立つ。サスペンスアプリが苦戦していた同社だが、国内外の恋愛ドラマアプリによってカバーすることに成功しつつあると言えそうだ。

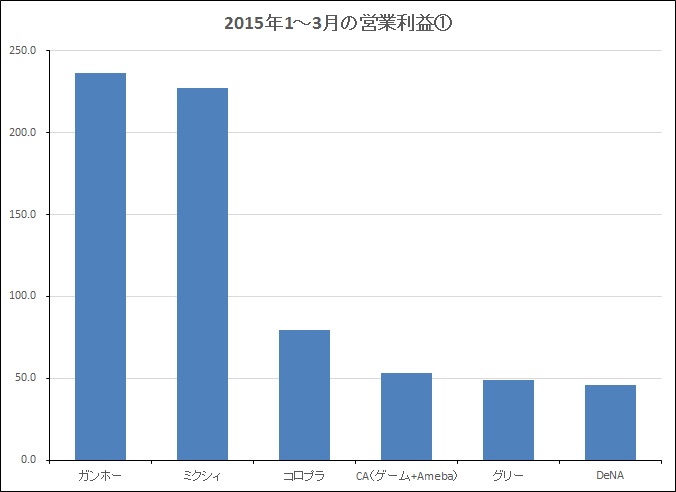

続いて利益面を見てみたい。まずは四半期の営業利益20億円以上の6社となるが、ミクシィが大きく営業利益を伸ばし、上位2社と3位グループといったような2つのグループに分かれつつある。なお、ここで前回から順位が変わったのはグリーとDeNAだ。増収減益のDeNA、減収増益のグリーと正反対の業績の両社だが、ちなみにグリーの増益はマスプロモーションの抑制による広告宣伝費の大幅削減の効果が大きいものとなっている。

![]()

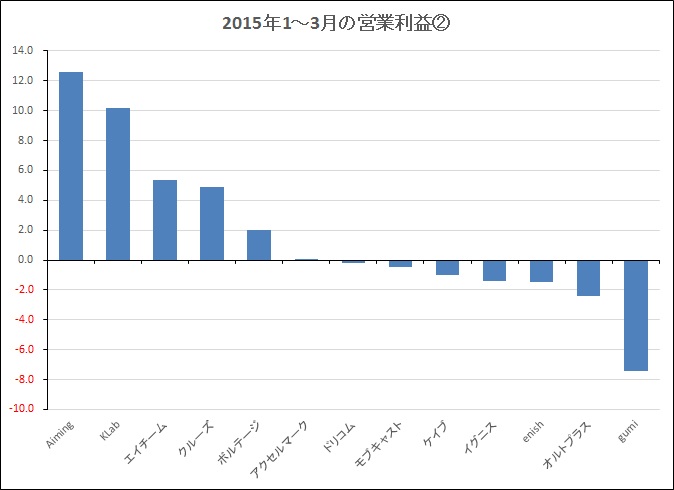

四半期の営業利益20億円未満の企業に目を移してみよう。ここで目を引くのは今回から初登場となった2社の明暗がくっきりと表れたことだ。上場後の初決算前に業績予想を赤字へ大幅下方修正し、IPO市場のあり方に一石を投じる結果にもなったgumiはその赤字計上額の大きさがやはり目を引く。一方、Aimingは、第1四半期決算の発表時に2015年12月期の業績予想を早くも増額修正するなど、成長期待がより高まる格好となっている。

![]()

なお、前述の通り、この四半期は赤字計上となった企業が19社中7社とかなり多い。なお、ケイブは3四半期連続、オルトプラスは4四半期連続の赤字と、ネイティブアプリへのシフトの遅れもあって赤字体質が定着してしまった感がある。そろそろ、収益体質の立て直しのきっかけをつかみたいところではないか。ほか、enishとイグニスも2四半期連続の赤字計上に終わっている。

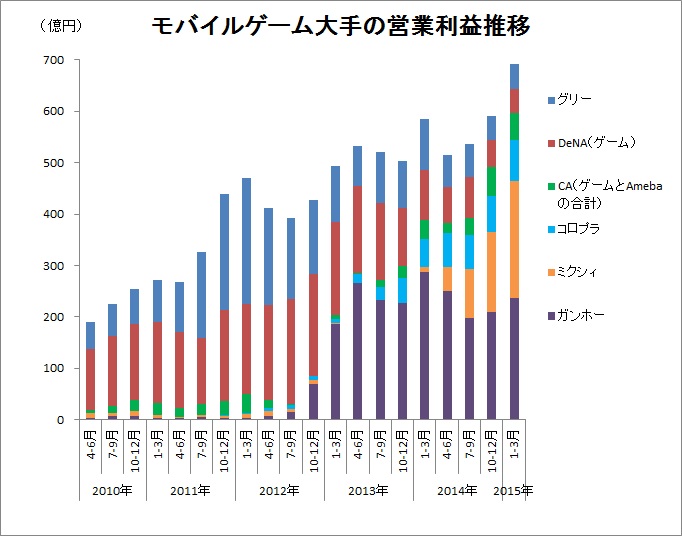

モバイルゲーム大手の売上高推移と営業利益推移をまとめたのが下の2つのグラフだ。売上高は全体として伸びたものの、伸び幅はやや鈍化した格好だ。ミクシィが大きく売上高を伸ばした(110億円強)分が、ほぼ伸び幅(150億円弱)の3分の2強を占めており、ミクシィの躍進振りが際立つ内容と言えるだろう。

一方、営業利益については、大幅に伸びている。前回も2014年1~3月期に迫る水準まで回復していたのだが、今回はその水準を大きく上回った。ミクシィ、ガンホー、コロプラの3社が2ケタ営業増益を達成しており、特に利益の絶対額の大きいミクシィとガンホーの2ケタ増益は大きなインパクトをもたらしている。

![]()

![]()

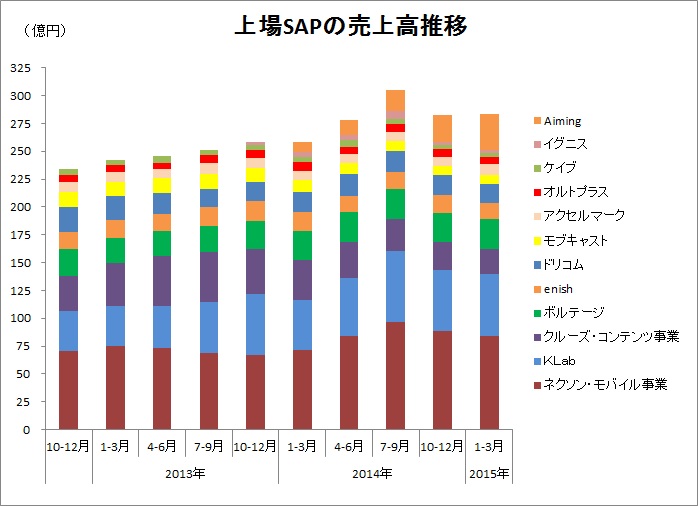

それに対して、四半期売り上げ規模100億円未満の上場SAPの売上高推移を見ると伸び悩んでいる印象が強い。ちなみに下のグラフは前回のグラフに過去5四半期分の売上高推移が確認できたAimingの数字を上乗せしてある。そのAimingの大幅な伸びがカバーしているものの、前回と同じ11社分で見ると売り上げが減少した形になっている。なお、今回gumiは過去3四半期分まで売上高が確認できたのだが、最低でも1年ないとデータの連続性が損なわれるということで今回は加えていない。データがそろった段階で、gumiやシリコンスタジオ<3907>のコンテンツ事業は反映していきたいと考えている。

![]()

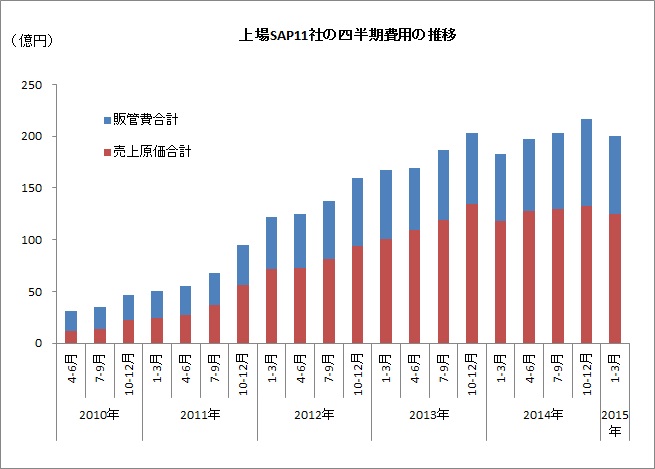

四半期売り上げ規模100億円未満の上場SAP11社分(今回からAimingを追加)の四半期費用の推移をまとめたのが、下のグラフになる。こちらもAimingの過去5四半期分を反映したため、2014年分から前回と数字が若干変わっていることを留意しておいていただきたい。2014年1~3月と2015年1~3月を見て、はっきりとその傾向が表れているのは、10~12月と比べて費用が抑制されていることだろう。特に今年は販管費の抑制傾向が目立っており、各社ともメリハリの効いた広告戦略を意識していることが如実に表れている言えるのではないか。

![]()

ここまで全体の状況を見てきたが、前四半期に続き、大手が売上高・利益とも伸ばし、売り上げ規模100億円未満の上場SAPは苦戦する企業が目立っている。特に赤字計上企業が7社と増加したことはそれを象徴しているのかもしれない。

また、ガンホーとミクシィは売上高・利益ともほぼ同規模といえる数字になってきた。ミクシィがこれまでのような急成長を維持できれば、続く4~6月で今回はガンホーが上回った利益の逆転も起こり得るところなのだが…、果たして如何なる結果となるだろうか。

続いて、各社の個別の状況を見てみたい。今回は増収増益が8社、減収減益が6社と前回以上に二極化した内容となっている。

・ミクシィ<2121>

『モンスターストライク』を含むエンターテイメント事業が四半期売上高で400億円を突破、2015年3月期は驚異的な増収増益率での着地となった。海外展開については韓国・中国が苦戦となっているが、台湾はTVCM開始で絶好調(利用者数300万人突破)としている。なお、2016年3月期の業績予想は『モンスターストライク』の月商140億円をベースに組み立てられているとのことで、売上高1850億円(前期比63.8%増)、営業利益800億円(同51.8%増)、経常利益800億円(同51.8%増)、当期純利益520億円(同57.7%増)の見込み。単純に4分の1で四半期を考えると、売上高462億円、営業利益200億円、経常利益200億円、四半期純利益130億円と四半期ベースで増収ながら営業減益の計画となってしまうが…。2016年3月期は成長を続けられるのか、まずは第1四半期をじっくりと見極めたい。

![]()

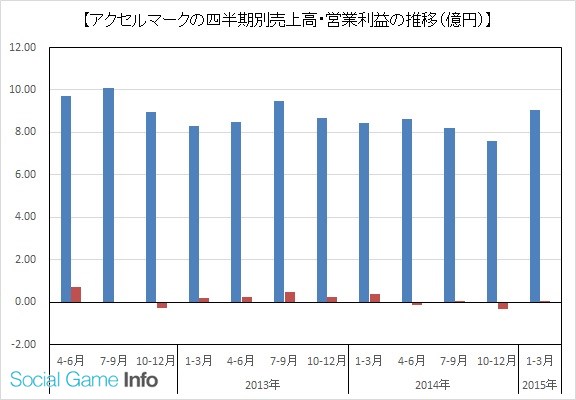

・アクセルマーク<3624>

第2四半期累計(10~3月)業績を見ると、前年同期比で減収・赤字転落となる同社だが、四半期推移(QonQ)で見ると第2四半期は19%増収で黒字転換となるなど、増収増益を達成している。これは、新規ネイティブゲームリリース(『大乱闘!!ドラゴンパレード』と『キングダム -英雄の系譜-』)のサービス開始に伴う開発売り上げが業績に寄与したもよう。ただし、第3四半期は現時点で減収、赤字計上を見込むなど今回の収益改善は一過性にとどまる可能性も。

![]()

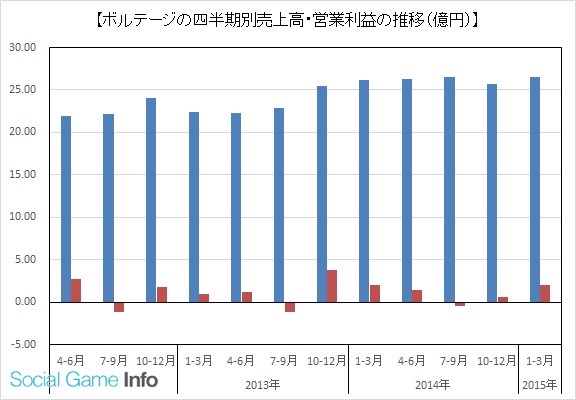

・ボルテージ<3639>

第3四半期累計(7~3月)の連結業績は、売上高が前年同期比5.7%増、最終利益は第2四半期累計業績までの赤字計上から黒字に転換するなど、今期序盤の苦戦分を大きく取り戻す流れとなっている。また、業績を四半期ベースで見ると、売上高は四半期ベースで過去最高を記録、営業利益はQonQで前四半期比3.2倍と直近四半期の業績好転ぶりが際立つ。なお、そのけん引役である恋愛ドラマアプリにおいて、大人気コミック「花より男子」を原作する新作タイトルを7月上旬より配信開始予定と発表(関連記事)したことも今後の成長材料として注目される。

![]()

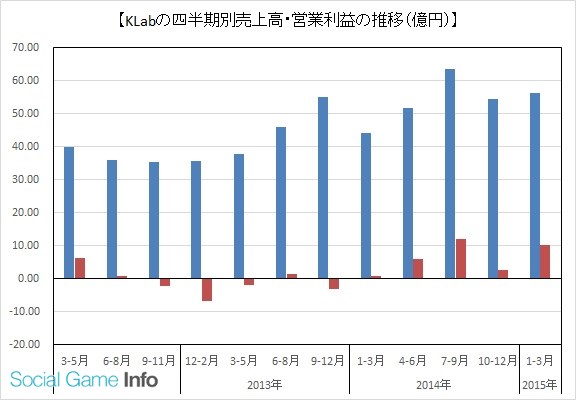

・KLab<3656>

第1四半期(1~3月)はQonQで売上高が3.7%増、営業利益が3.7倍と好スタートを切る格好となったが、第2四半期期間(4~6月)は、『ラブライブ! スクールアイドルフェスティバル』の落ち込みや『BLEACH Brave Souls』のリリース時期変更(2015年春から夏へ)の影響などで大幅に落ち込む見通し。なお、『スクフェス』は6月公開の映画『ラブライブ!』に合わせた施策が準備されているとのことだが、これが寄与するのはタイミング的に第3四半期以降となる見通しとしている。

![]()

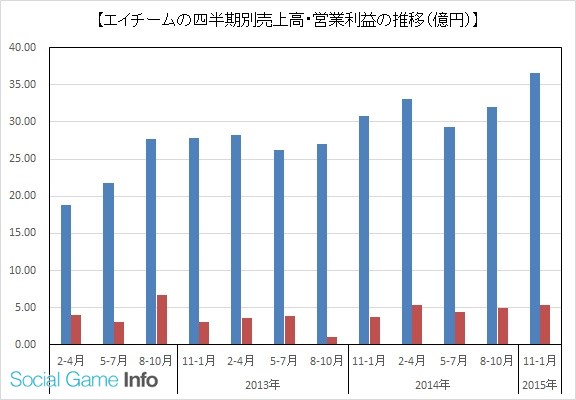

・エイチーム<3662>

第2四半期累計(8~1月)業績は、売上高が18.4%増、営業利益は2.1倍と前年同期で大幅な増収増益を達成。QonQで見ても売上高が14.2%増、営業利益が9.0%増と増収増益となっており、エンターテインメント事業、ライフスタイルサポート事業とも過去最高売上高を更新している。エンターテインメント事業では、『ユニゾンリーグ』の好スタートに加え、『ダービーインパクト』の海外展開なども貢献している。なお、2015年7月期通期予想は据え置かれているが、今後予定される『ユニゾンリーグ』の海外展開などはかなり保守的な織り込み方になっているとのこと。

![]()

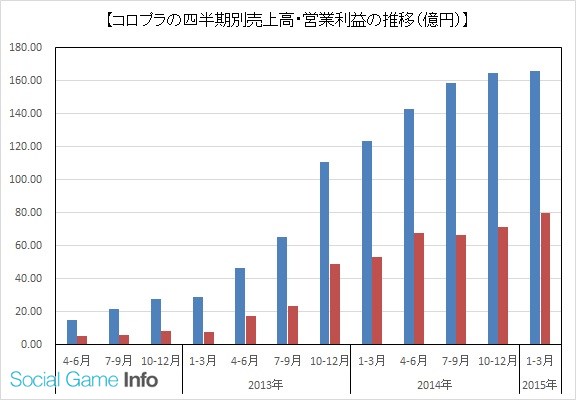

・コロプラ<3668>

新作アプリの貢献がほぼない中で、第2四半期累計(10~3月)決算は、売上高が40.8%増、営業利益が48.0%増と前年同期比で大幅な増収増益を達成。QonQでも営業利益が11.2%増となるなど2ケタ増益での着地となった。直近リリースされた新作3タイトル(『東京カジノプロジェクト』『Rumble City』『バトルガール ハイスクール』)は、いずれも想定以上に好調としており、第3四半期以降の寄与への期待がかかる。

![]()

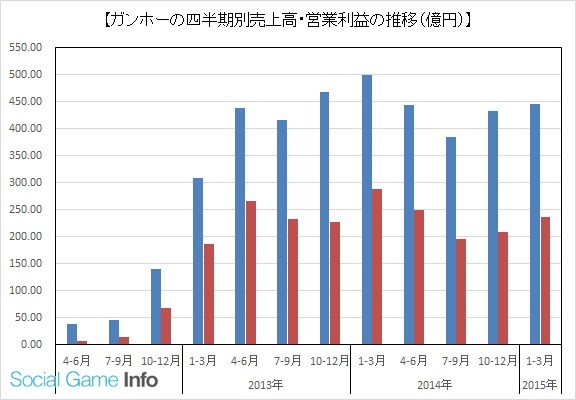

・ガンホー<3765>

第1四半期(1~3月)業績は、事前の日本経済新聞の観測記事や、その際に同社が発表したコメントの数字に比べて上ブレして着地。前年同期比では減収減益となるが、QonQでは2四半期連続の増収増益を達成した。ただ、4月の月次売上高が前年同月比9.7%減の140億円とのことで、単純に3倍すると420億円となり、第2四半期は減収での着地となる可能性も…。一方で、『ディバインゲート』が4月14日付で400万ダウンロードを達成(関連記事)するなど『パズドラ』に続く第2の柱として育ってきたことはポジティブな材料と言えよう。

![]()

・Aiming<3911>

第1四半期決算の発表とともに2015年12月期の連結業績予想を上方修正するなど業績の好調ぶりが目立つ。そのけん引役はマーベラス<7844>との協業タイトルとなる『剣と魔法のログレス いにしえの女神』で、その関連売上高は同社の売り上げの58%超に達しているとのこと。ただ、その裏を返すと、それに続くタイトル、収益の柱が欲しいところでもある。直近で5月20日より新作RPG『ひめがみ絵巻』の事前登録受付が開始(関連記事)されたが、『ログレス』の成長とともに“上積み”の部分がどれだけ見えてくるのかが第2四半期以降の注目ポイントになりそうだ。

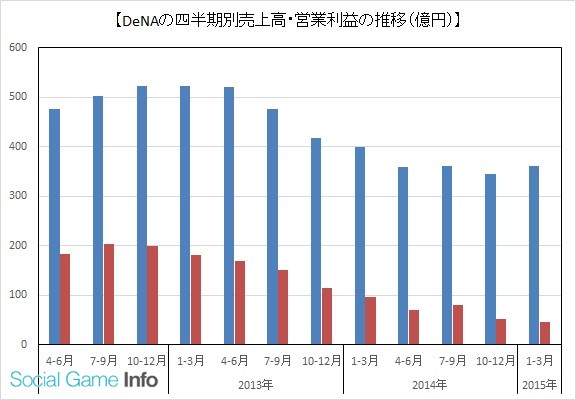

・DeNA<2432>

2015年3月期の連結決算(IFRS)は、売上収益が前々期比21.5%減、営業利益が同53.4%減と大幅な減収減益に終わった。ただ、QonQでの推移で見ると、第4四半期期間(1~3月)は売上収益が5%増、営業利益が11%減と増収での着地となる。売上面では2013年からの下落トレンドに歯止めがかかった印象だが、利益面では依然として苦戦が続いてる状況だ。ただし、任天堂<7974>との協業タイトル第1弾が既に開発段階にあることが確認できたことは明るい材料と言える。なお、2016年3月期は第1四半期は、アプリタイトルリリースの端境期であること、欧米の事業体制再編の影響などから減益が続く見通し。

![]()

・イグニス<3689>

第2四半期累計(10~3月)の決算発表とともに発表された2015年9月期の業績予想の下方修正は、売上高が33億1400万円から17億円とほぼ半減、各利益項目は一転赤字となるなど、かなりショッキングな内容だった。無料ネイティブアプリが中・大規模アプリへのシフトの影響、全巻無料型ハイブリッドアプリが無料コミックアプリの一般化による競争激化で予想を下回る推移となっており、今後の収益構造を考える上でも大きな課題を抱えることになりそう。その一方で、『ぼくとドラゴン』はリリースの遅れこそあったものの、その後の推移は順調で、明るい材料となりそうだ。

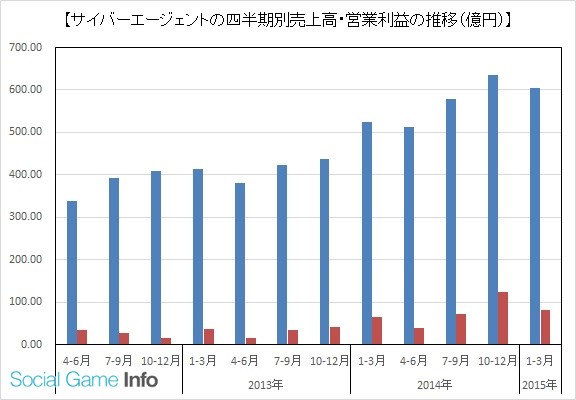

・サイバーエージェント<4751>

Ameba事業とゲーム事業の業績合計値で見ると、第2四半期期間(1~3月)はQonQで増収減益という結果になる。ゲーム事業は、『グランブルーファンタジー』をけん引役として売上高、営業利益ともに過去最高を更新しているが、Ameba事業が前四半期と比べて落ち込んだ格好だ。Ameba事業の落ち込みは、ゲームの課金収益が端境期であることやPCの広告が苦戦していることなどがその要因となるが、ゲームは1~3月にリリースされた『ロイヤルフラッシュヒーローズ』『ピグブレイブ』『プリンセスコネクト』などでのばん回が期待される。

![]()

※グラフはサイバーエージェントの全体業績

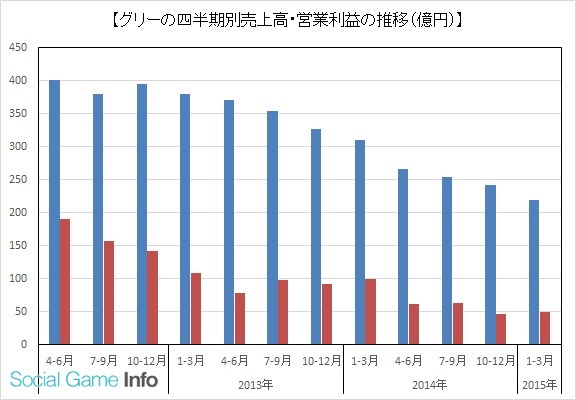

・グリー<3632>

第3四半期期間(1~3月)の業績は、QonQで売上高が21.3%減、営業利益が1.8%増と依然として退潮傾向ながらコストコントロールの成果が表れてきた。また、ネイティブゲームにおいて、『消滅都市』の成長、『ポイッとヒーロー』のサービス開始など明るい兆しも見えてきている。しかし、トータルで見ると既存タイトルの落ち込みが大きく、トンネルを抜けたと表現するのはまだ難しいか。なお、第4四半期は売上高が横ばい、営業利益はやや減少する見通し。

![]()

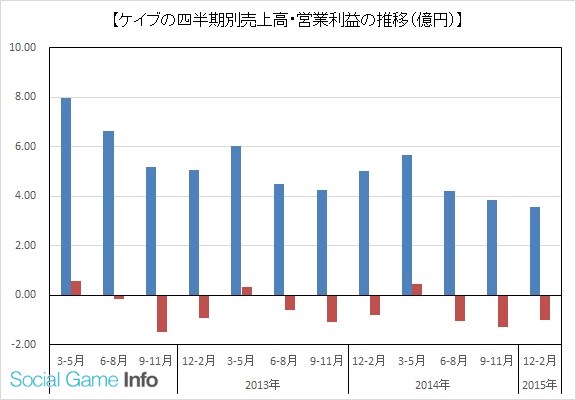

・ケイブ<3760>

第3四半期期間(12~2月)は売上高が3四半期連続の減収、営業損益はやや幅は縮小したものの、3四半期連続の赤字計上と苦戦が続いている。課題としているネイティブゲームへのシフトだが、期中はリリースがなく、その成果は見られない。続く第4四半期期間の見通しは開示されていないが、4月1日にようやく待望の新作『ゴシックは魔法乙女』がリリースされており、そろそろ変化の兆しが見られるかどうか注目されるところか。

![]()

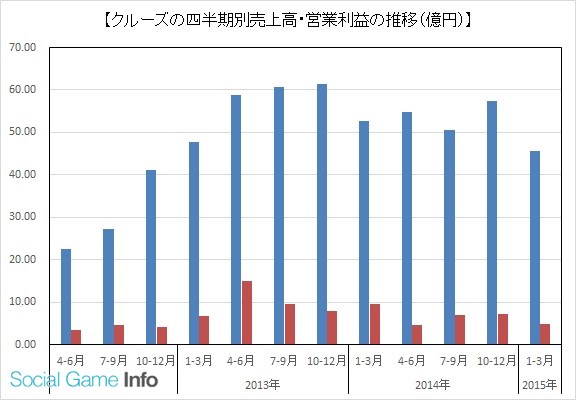

・クルーズ<2138>

第4四半期期間(1~3月)の業績は、QonQで売上高が20.8%減、営業利益が同32.7%減と落ち込んだが、これは前四半期(10~12月)に冬物の売り上げが大きく伸びたコマース事業の季節要因によるところも大きい。ただ、ゲーム事業単独で見ても、売上高が12.9%減、営業利益は38.4%減となり、厳しい状況に変わりはない。『FFグランドマスターズ』の開発を担当するなど、スマホネイティブゲームの話題が増えてきてはいるものの、既存ブラウザゲームの減収傾向を補う段階にはまだ達していない状況だ。

![]()

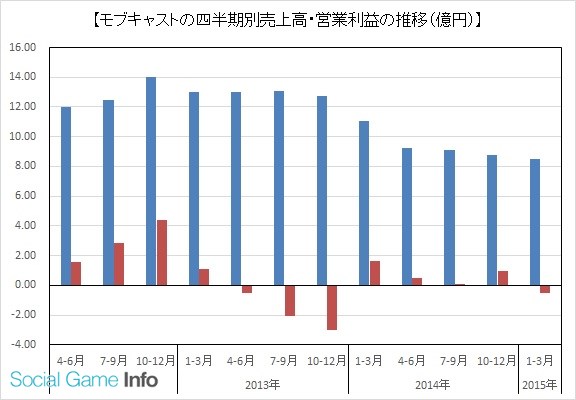

・モブキャスト<3664>

第1四半期(1~3月)連結決算は、QonQで売上高が微減、営業損益は2013年12月期4Q以来の赤字転落となった。損益面では新作『【18】』のリリースに伴う費用増など先行投資によるものが大きく、第2四半期はこれが改善していくのか確認したいところ。目下開発中のスマートフォン版「ルミネス」、決算説明会でその姿が明らかとなった新作『爆走!モンスターダッシュ』など今後の動きも見えてきたが、これらが寄与してくるのは第3四半期以降となるもよう。

![]()

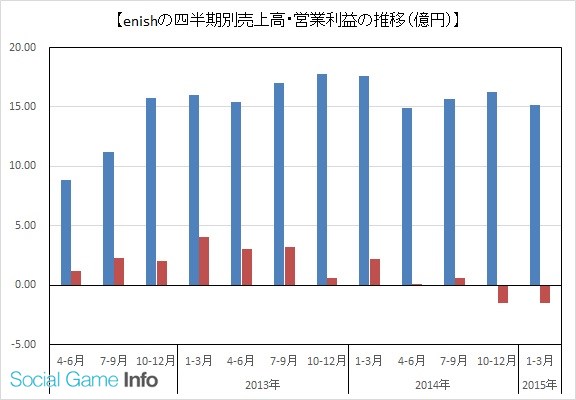

・enish<3667>

第1四半期(1~3月)決算は、売上高が前年同期比13%減、QonQでも6.7%減となり、各利益項目は前四半期に続き赤字計上となった。第2四半期の累計業績予想から見ると第2四半期期間(4~6月)もQonQで減収、赤字幅拡大となる見通し。2015年12月期は6タイトルのリリースを予定しており、その開発に伴う先行投資負担が大きいようだ。会社側計画では、通期は黒字化が見込まれているが、今後の新作タイトルの進捗状況などをしっかりと見極めたいところか。

![]()

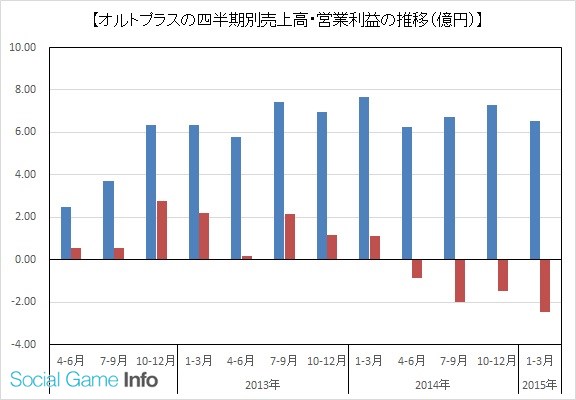

・オルトプラス<3672>

新作投入、投資回収期の遅れで第2四半期は赤字幅が拡大し、4四半期連続の赤字となるなど依然として暗いトンネルの渦中にある。ただ、下半期は国内外で7タイトルのネイティブゲームのリリースが予定されるなど、ようやくこれまで進めていたネイティブシフトが結果として出てきそうな状況だ。なお、下半期は売上高が上期の13億円に対して30億円に拡大、営業損益は上期の3億9000万円の赤字から4億9200万円の黒字に転換する計画となっている。まずは新作のリリース状況など第3四半期をじっくりと見守る必要がありそうだ。

![]()

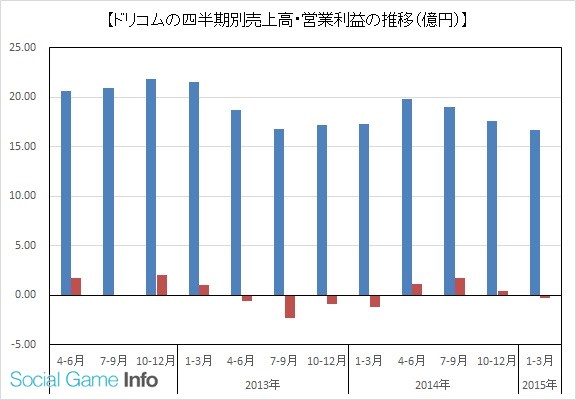

・ドリコム<3793>

第4四半期期間(1~3月)は、QonQで売上高が5.0%減、営業損益は2300万円の赤字計上となるなど厳しい結果となった。バンダイナムコエンターテイメントから配信する2タイトルに加え、『ちょこっとファーム』や『フルボッコヒーローズ』も堅調に推移したものの、ブラウザゲームを中心に既存ゲームの縮小傾向が継続したことが売上高の減少につながった。また、新作の開発費など先行投資負担が大きく損益面が圧迫されたとのこと。なお。2016年3月期の第1四半期は、『フルボッコヒーローズ』などの広告宣伝費の増加などで赤字幅が拡大する見通し。

![]()

・gumi<3903>

3月5日に2015年4月期の連結業績予想を下方修正し、営業損益が13億円の黒字から一転4億円の赤字見通しとなるなど、大きなネガティブサプライズを引き起こした同社だが、第3四半期期間(11~1月)の業績は売上高がQonQで3.8%減、営業損益は7億4200万円の赤字計上と厳しい内容に終わった。続く第4四半期も通期計画から算出すると減収、赤字幅拡大となる見通しであり、収益の立て直しにはまだ時間がかかりそう。20%台後半とかなり高い水準になっている売上高広告宣伝費比率の改善などが今後どう進んでいくのか、しっかりと見極めたい。

今回の集計期間は、前四半期に続き、大手とそのほかの上場SAPで二極化が大きく進んだと言える。特に営業利益の合計額が700億円に迫る水準となった大手に対し、営業赤字を計上した企業が増えたそのほかの上場SAPと、損益面での差が顕著に広がっている。

これはやはりタイトル1本当たりの開発費など費用負担が増加傾向にあることや、ユーザーからの要求水準の高まりによる開発期間の長期化によって、企業の体力勝負になっている部分が大きいのかもしれないところだ。

なお、売上高、営業利益ともかなり競り合うような水準となったガンホーとミクシィだが、上記の単純計算で算出した4~6月期の売上高予想で見ると、ガンホーの420億円に対しミクシィは462億円となり、ミクシィが優勢な状況だ。しかし、ミクシィも広告宣伝費の増加など費用増が予想されるだけに、利益面では次の四半期もまだまだ両社のつばぜり合いが続くことになりそうだ。

下の表は19社の決算内容を一覧にまとめたもの。ちなみに今回よりgumi<3903>、Aiming<3911>を表に加えたほか、これまでは決算期のタイミングから表に入れていなかったエイチーム<3662>も同じタイミングのgumiを加えるのならということで記載している。gumiとエイチームの両社の数字は11~1月期ということで2ヶ月前の数字となってしまうが、その点はご了承願いたい。また、今回も参考として、LINEと、gloopsなどを含むネクソン<3659>のモバイル事業の売上高も掲載し、サイバーエージェント<4751>(表中はCA)のみ、ゲームに関連するAmeba事業とゲーム事業の業績合計値を採用している。

なお、上記のガンホーVSミクシィの競り合いのほかに、今回の特徴として、赤字計上企業が前回の5社から7社に増えたことも上げられる。特にgumiの赤字額の大きさはあらためて見るとインパクトがある。

ちなみに、19社を売上高と営業利益の増減別に分けると、以下のようになる(並びはコード順)。

増収増益…ミクシィ、アクセルマーク<3624>、ボルテージ<3639>、KLab<3656>、エイチーム、コロプラ<3668>、ガンホー<3765>、Aiming

増収減益…ディー・エヌ・エー(DeNA)<2432>、イグニス<3689>、サイバーエージェント

減収増益…グリー<3632>、ケイブ<3760>

減収減益…クルーズ<2138>、モブキャスト<3664>、enish<3667>、オルトプラス<3672>、ドリコム<3793>、gumi

■ミクシィがガンホーとDeNAをごぼう抜きで首位に

下のグラフは、四半期売上高100億円以上を抽出して並べたもの。前回からの変化は、ミクシィがガンホーとDeNAを一気に抜いて首位に立ったことだ。また、このグラフに載っている7社中、6社が増収(グリーのみが減収)となっており、この四半期は大手が着実に売り上げを伸ばしたというのが実情と言えそうだ。

次に下のグラフは四半期売上高100億円未満の銘柄をまとめたものだ。ちなみに初登場のgumiはここで上位争いをするくらいの規模、Aimingは上位陣に迫っているところといった位置になる。また、クルーズが売り上げを大きく落とし、KLabに再逆転される形となっているが、これはコマース事業が10~12月は冬物で大きく売り上げを伸ばした反動といった面が大きい。

なお、四半期として過去最高の売上高を記録したのは、上場19銘柄ではミクシィ、ボルテージ、エイチーム、コロプラ、Aiming、サイバーエージェント(全体)の6社となる。ミクシィ、コロプラ、サイバーエージェントは前回に続く増収で、エイチームとAimingは今回の集計から採用ということで、変化率という点ではボルテージが大きく改善したのが目立つ。サスペンスアプリが苦戦していた同社だが、国内外の恋愛ドラマアプリによってカバーすることに成功しつつあると言えそうだ。

■初登場のgumiとAimingは大きく明暗が分かれる

続いて利益面を見てみたい。まずは四半期の営業利益20億円以上の6社となるが、ミクシィが大きく営業利益を伸ばし、上位2社と3位グループといったような2つのグループに分かれつつある。なお、ここで前回から順位が変わったのはグリーとDeNAだ。増収減益のDeNA、減収増益のグリーと正反対の業績の両社だが、ちなみにグリーの増益はマスプロモーションの抑制による広告宣伝費の大幅削減の効果が大きいものとなっている。

四半期の営業利益20億円未満の企業に目を移してみよう。ここで目を引くのは今回から初登場となった2社の明暗がくっきりと表れたことだ。上場後の初決算前に業績予想を赤字へ大幅下方修正し、IPO市場のあり方に一石を投じる結果にもなったgumiはその赤字計上額の大きさがやはり目を引く。一方、Aimingは、第1四半期決算の発表時に2015年12月期の業績予想を早くも増額修正するなど、成長期待がより高まる格好となっている。

なお、前述の通り、この四半期は赤字計上となった企業が19社中7社とかなり多い。なお、ケイブは3四半期連続、オルトプラスは4四半期連続の赤字と、ネイティブアプリへのシフトの遅れもあって赤字体質が定着してしまった感がある。そろそろ、収益体質の立て直しのきっかけをつかみたいところではないか。ほか、enishとイグニスも2四半期連続の赤字計上に終わっている。

■利益を大きく伸ばす大手、そのほかの上場SAPは売り上げの伸び悩みが目立つ

モバイルゲーム大手の売上高推移と営業利益推移をまとめたのが下の2つのグラフだ。売上高は全体として伸びたものの、伸び幅はやや鈍化した格好だ。ミクシィが大きく売上高を伸ばした(110億円強)分が、ほぼ伸び幅(150億円弱)の3分の2強を占めており、ミクシィの躍進振りが際立つ内容と言えるだろう。

一方、営業利益については、大幅に伸びている。前回も2014年1~3月期に迫る水準まで回復していたのだが、今回はその水準を大きく上回った。ミクシィ、ガンホー、コロプラの3社が2ケタ営業増益を達成しており、特に利益の絶対額の大きいミクシィとガンホーの2ケタ増益は大きなインパクトをもたらしている。

それに対して、四半期売り上げ規模100億円未満の上場SAPの売上高推移を見ると伸び悩んでいる印象が強い。ちなみに下のグラフは前回のグラフに過去5四半期分の売上高推移が確認できたAimingの数字を上乗せしてある。そのAimingの大幅な伸びがカバーしているものの、前回と同じ11社分で見ると売り上げが減少した形になっている。なお、今回gumiは過去3四半期分まで売上高が確認できたのだが、最低でも1年ないとデータの連続性が損なわれるということで今回は加えていない。データがそろった段階で、gumiやシリコンスタジオ<3907>のコンテンツ事業は反映していきたいと考えている。

四半期売り上げ規模100億円未満の上場SAP11社分(今回からAimingを追加)の四半期費用の推移をまとめたのが、下のグラフになる。こちらもAimingの過去5四半期分を反映したため、2014年分から前回と数字が若干変わっていることを留意しておいていただきたい。2014年1~3月と2015年1~3月を見て、はっきりとその傾向が表れているのは、10~12月と比べて費用が抑制されていることだろう。特に今年は販管費の抑制傾向が目立っており、各社ともメリハリの効いた広告戦略を意識していることが如実に表れている言えるのではないか。

ここまで全体の状況を見てきたが、前四半期に続き、大手が売上高・利益とも伸ばし、売り上げ規模100億円未満の上場SAPは苦戦する企業が目立っている。特に赤字計上企業が7社と増加したことはそれを象徴しているのかもしれない。

また、ガンホーとミクシィは売上高・利益ともほぼ同規模といえる数字になってきた。ミクシィがこれまでのような急成長を維持できれば、続く4~6月で今回はガンホーが上回った利益の逆転も起こり得るところなのだが…、果たして如何なる結果となるだろうか。

続いて、各社の個別の状況を見てみたい。今回は増収増益が8社、減収減益が6社と前回以上に二極化した内容となっている。

■増収増益組

・ミクシィ<2121>

『モンスターストライク』を含むエンターテイメント事業が四半期売上高で400億円を突破、2015年3月期は驚異的な増収増益率での着地となった。海外展開については韓国・中国が苦戦となっているが、台湾はTVCM開始で絶好調(利用者数300万人突破)としている。なお、2016年3月期の業績予想は『モンスターストライク』の月商140億円をベースに組み立てられているとのことで、売上高1850億円(前期比63.8%増)、営業利益800億円(同51.8%増)、経常利益800億円(同51.8%増)、当期純利益520億円(同57.7%増)の見込み。単純に4分の1で四半期を考えると、売上高462億円、営業利益200億円、経常利益200億円、四半期純利益130億円と四半期ベースで増収ながら営業減益の計画となってしまうが…。2016年3月期は成長を続けられるのか、まずは第1四半期をじっくりと見極めたい。

・アクセルマーク<3624>

第2四半期累計(10~3月)業績を見ると、前年同期比で減収・赤字転落となる同社だが、四半期推移(QonQ)で見ると第2四半期は19%増収で黒字転換となるなど、増収増益を達成している。これは、新規ネイティブゲームリリース(『大乱闘!!ドラゴンパレード』と『キングダム -英雄の系譜-』)のサービス開始に伴う開発売り上げが業績に寄与したもよう。ただし、第3四半期は現時点で減収、赤字計上を見込むなど今回の収益改善は一過性にとどまる可能性も。

・ボルテージ<3639>

第3四半期累計(7~3月)の連結業績は、売上高が前年同期比5.7%増、最終利益は第2四半期累計業績までの赤字計上から黒字に転換するなど、今期序盤の苦戦分を大きく取り戻す流れとなっている。また、業績を四半期ベースで見ると、売上高は四半期ベースで過去最高を記録、営業利益はQonQで前四半期比3.2倍と直近四半期の業績好転ぶりが際立つ。なお、そのけん引役である恋愛ドラマアプリにおいて、大人気コミック「花より男子」を原作する新作タイトルを7月上旬より配信開始予定と発表(関連記事)したことも今後の成長材料として注目される。

・KLab<3656>

第1四半期(1~3月)はQonQで売上高が3.7%増、営業利益が3.7倍と好スタートを切る格好となったが、第2四半期期間(4~6月)は、『ラブライブ! スクールアイドルフェスティバル』の落ち込みや『BLEACH Brave Souls』のリリース時期変更(2015年春から夏へ)の影響などで大幅に落ち込む見通し。なお、『スクフェス』は6月公開の映画『ラブライブ!』に合わせた施策が準備されているとのことだが、これが寄与するのはタイミング的に第3四半期以降となる見通しとしている。

・エイチーム<3662>

第2四半期累計(8~1月)業績は、売上高が18.4%増、営業利益は2.1倍と前年同期で大幅な増収増益を達成。QonQで見ても売上高が14.2%増、営業利益が9.0%増と増収増益となっており、エンターテインメント事業、ライフスタイルサポート事業とも過去最高売上高を更新している。エンターテインメント事業では、『ユニゾンリーグ』の好スタートに加え、『ダービーインパクト』の海外展開なども貢献している。なお、2015年7月期通期予想は据え置かれているが、今後予定される『ユニゾンリーグ』の海外展開などはかなり保守的な織り込み方になっているとのこと。

・コロプラ<3668>

新作アプリの貢献がほぼない中で、第2四半期累計(10~3月)決算は、売上高が40.8%増、営業利益が48.0%増と前年同期比で大幅な増収増益を達成。QonQでも営業利益が11.2%増となるなど2ケタ増益での着地となった。直近リリースされた新作3タイトル(『東京カジノプロジェクト』『Rumble City』『バトルガール ハイスクール』)は、いずれも想定以上に好調としており、第3四半期以降の寄与への期待がかかる。

・ガンホー<3765>

第1四半期(1~3月)業績は、事前の日本経済新聞の観測記事や、その際に同社が発表したコメントの数字に比べて上ブレして着地。前年同期比では減収減益となるが、QonQでは2四半期連続の増収増益を達成した。ただ、4月の月次売上高が前年同月比9.7%減の140億円とのことで、単純に3倍すると420億円となり、第2四半期は減収での着地となる可能性も…。一方で、『ディバインゲート』が4月14日付で400万ダウンロードを達成(関連記事)するなど『パズドラ』に続く第2の柱として育ってきたことはポジティブな材料と言えよう。

・Aiming<3911>

第1四半期決算の発表とともに2015年12月期の連結業績予想を上方修正するなど業績の好調ぶりが目立つ。そのけん引役はマーベラス<7844>との協業タイトルとなる『剣と魔法のログレス いにしえの女神』で、その関連売上高は同社の売り上げの58%超に達しているとのこと。ただ、その裏を返すと、それに続くタイトル、収益の柱が欲しいところでもある。直近で5月20日より新作RPG『ひめがみ絵巻』の事前登録受付が開始(関連記事)されたが、『ログレス』の成長とともに“上積み”の部分がどれだけ見えてくるのかが第2四半期以降の注目ポイントになりそうだ。

■増収減益組

・DeNA<2432>

2015年3月期の連結決算(IFRS)は、売上収益が前々期比21.5%減、営業利益が同53.4%減と大幅な減収減益に終わった。ただ、QonQでの推移で見ると、第4四半期期間(1~3月)は売上収益が5%増、営業利益が11%減と増収での着地となる。売上面では2013年からの下落トレンドに歯止めがかかった印象だが、利益面では依然として苦戦が続いてる状況だ。ただし、任天堂<7974>との協業タイトル第1弾が既に開発段階にあることが確認できたことは明るい材料と言える。なお、2016年3月期は第1四半期は、アプリタイトルリリースの端境期であること、欧米の事業体制再編の影響などから減益が続く見通し。

・イグニス<3689>

第2四半期累計(10~3月)の決算発表とともに発表された2015年9月期の業績予想の下方修正は、売上高が33億1400万円から17億円とほぼ半減、各利益項目は一転赤字となるなど、かなりショッキングな内容だった。無料ネイティブアプリが中・大規模アプリへのシフトの影響、全巻無料型ハイブリッドアプリが無料コミックアプリの一般化による競争激化で予想を下回る推移となっており、今後の収益構造を考える上でも大きな課題を抱えることになりそう。その一方で、『ぼくとドラゴン』はリリースの遅れこそあったものの、その後の推移は順調で、明るい材料となりそうだ。

・サイバーエージェント<4751>

Ameba事業とゲーム事業の業績合計値で見ると、第2四半期期間(1~3月)はQonQで増収減益という結果になる。ゲーム事業は、『グランブルーファンタジー』をけん引役として売上高、営業利益ともに過去最高を更新しているが、Ameba事業が前四半期と比べて落ち込んだ格好だ。Ameba事業の落ち込みは、ゲームの課金収益が端境期であることやPCの広告が苦戦していることなどがその要因となるが、ゲームは1~3月にリリースされた『ロイヤルフラッシュヒーローズ』『ピグブレイブ』『プリンセスコネクト』などでのばん回が期待される。

※グラフはサイバーエージェントの全体業績

■減収増益組

・グリー<3632>

第3四半期期間(1~3月)の業績は、QonQで売上高が21.3%減、営業利益が1.8%増と依然として退潮傾向ながらコストコントロールの成果が表れてきた。また、ネイティブゲームにおいて、『消滅都市』の成長、『ポイッとヒーロー』のサービス開始など明るい兆しも見えてきている。しかし、トータルで見ると既存タイトルの落ち込みが大きく、トンネルを抜けたと表現するのはまだ難しいか。なお、第4四半期は売上高が横ばい、営業利益はやや減少する見通し。

・ケイブ<3760>

第3四半期期間(12~2月)は売上高が3四半期連続の減収、営業損益はやや幅は縮小したものの、3四半期連続の赤字計上と苦戦が続いている。課題としているネイティブゲームへのシフトだが、期中はリリースがなく、その成果は見られない。続く第4四半期期間の見通しは開示されていないが、4月1日にようやく待望の新作『ゴシックは魔法乙女』がリリースされており、そろそろ変化の兆しが見られるかどうか注目されるところか。

■減収減益組

・クルーズ<2138>

第4四半期期間(1~3月)の業績は、QonQで売上高が20.8%減、営業利益が同32.7%減と落ち込んだが、これは前四半期(10~12月)に冬物の売り上げが大きく伸びたコマース事業の季節要因によるところも大きい。ただ、ゲーム事業単独で見ても、売上高が12.9%減、営業利益は38.4%減となり、厳しい状況に変わりはない。『FFグランドマスターズ』の開発を担当するなど、スマホネイティブゲームの話題が増えてきてはいるものの、既存ブラウザゲームの減収傾向を補う段階にはまだ達していない状況だ。

・モブキャスト<3664>

第1四半期(1~3月)連結決算は、QonQで売上高が微減、営業損益は2013年12月期4Q以来の赤字転落となった。損益面では新作『【18】』のリリースに伴う費用増など先行投資によるものが大きく、第2四半期はこれが改善していくのか確認したいところ。目下開発中のスマートフォン版「ルミネス」、決算説明会でその姿が明らかとなった新作『爆走!モンスターダッシュ』など今後の動きも見えてきたが、これらが寄与してくるのは第3四半期以降となるもよう。

・enish<3667>

第1四半期(1~3月)決算は、売上高が前年同期比13%減、QonQでも6.7%減となり、各利益項目は前四半期に続き赤字計上となった。第2四半期の累計業績予想から見ると第2四半期期間(4~6月)もQonQで減収、赤字幅拡大となる見通し。2015年12月期は6タイトルのリリースを予定しており、その開発に伴う先行投資負担が大きいようだ。会社側計画では、通期は黒字化が見込まれているが、今後の新作タイトルの進捗状況などをしっかりと見極めたいところか。

・オルトプラス<3672>

新作投入、投資回収期の遅れで第2四半期は赤字幅が拡大し、4四半期連続の赤字となるなど依然として暗いトンネルの渦中にある。ただ、下半期は国内外で7タイトルのネイティブゲームのリリースが予定されるなど、ようやくこれまで進めていたネイティブシフトが結果として出てきそうな状況だ。なお、下半期は売上高が上期の13億円に対して30億円に拡大、営業損益は上期の3億9000万円の赤字から4億9200万円の黒字に転換する計画となっている。まずは新作のリリース状況など第3四半期をじっくりと見守る必要がありそうだ。

・ドリコム<3793>

第4四半期期間(1~3月)は、QonQで売上高が5.0%減、営業損益は2300万円の赤字計上となるなど厳しい結果となった。バンダイナムコエンターテイメントから配信する2タイトルに加え、『ちょこっとファーム』や『フルボッコヒーローズ』も堅調に推移したものの、ブラウザゲームを中心に既存ゲームの縮小傾向が継続したことが売上高の減少につながった。また、新作の開発費など先行投資負担が大きく損益面が圧迫されたとのこと。なお。2016年3月期の第1四半期は、『フルボッコヒーローズ』などの広告宣伝費の増加などで赤字幅が拡大する見通し。

・gumi<3903>

3月5日に2015年4月期の連結業績予想を下方修正し、営業損益が13億円の黒字から一転4億円の赤字見通しとなるなど、大きなネガティブサプライズを引き起こした同社だが、第3四半期期間(11~1月)の業績は売上高がQonQで3.8%減、営業損益は7億4200万円の赤字計上と厳しい内容に終わった。続く第4四半期も通期計画から算出すると減収、赤字幅拡大となる見通しであり、収益の立て直しにはまだ時間がかかりそう。20%台後半とかなり高い水準になっている売上高広告宣伝費比率の改善などが今後どう進んでいくのか、しっかりと見極めたい。

■まとめ

今回の集計期間は、前四半期に続き、大手とそのほかの上場SAPで二極化が大きく進んだと言える。特に営業利益の合計額が700億円に迫る水準となった大手に対し、営業赤字を計上した企業が増えたそのほかの上場SAPと、損益面での差が顕著に広がっている。

これはやはりタイトル1本当たりの開発費など費用負担が増加傾向にあることや、ユーザーからの要求水準の高まりによる開発期間の長期化によって、企業の体力勝負になっている部分が大きいのかもしれないところだ。

なお、売上高、営業利益ともかなり競り合うような水準となったガンホーとミクシィだが、上記の単純計算で算出した4~6月期の売上高予想で見ると、ガンホーの420億円に対しミクシィは462億円となり、ミクシィが優勢な状況だ。しかし、ミクシィも広告宣伝費の増加など費用増が予想されるだけに、利益面では次の四半期もまだまだ両社のつばぜり合いが続くことになりそうだ。

(編集部:柴田正之)