コロプラ<3668>は、7月27日、2016年9月期第3四半期(10~6月)の決算を発表するとともに、東京都内で決算説明会を開催した。同日発表した第3四半期の決算は、売上高645億円(前年同期比26.2%増)、営業利益256億円(同11.5%増)、経常利益250億円(同8.3%増)、四半期純利益147億円(同7.7%増)と増収増益を達成した。

コロプラ<3668>は、7月27日、2016年9月期第3四半期(10~6月)の決算を発表するとともに、東京都内で決算説明会を開催した。同日発表した第3四半期の決算は、売上高645億円(前年同期比26.2%増)、営業利益256億円(同11.5%増)、経常利益250億円(同8.3%増)、四半期純利益147億円(同7.7%増)と増収増益を達成した。なお、エイティング<3785>の子会社化に伴い、この第3四半期より連結決算に移行しており、前年同期との比較は前年同期の単独決算に対する参考数値となる。

決算説明会では、同社の馬場功淳代表取締役社長(写真)がまずは説明を一通り行い、その後に質疑応答が行われた。その内容も踏まえつつ、会見の様子をまとめてみた。

■5月の『白猫プロジェクト』の不振が大きく響く…新職種の不評が要因

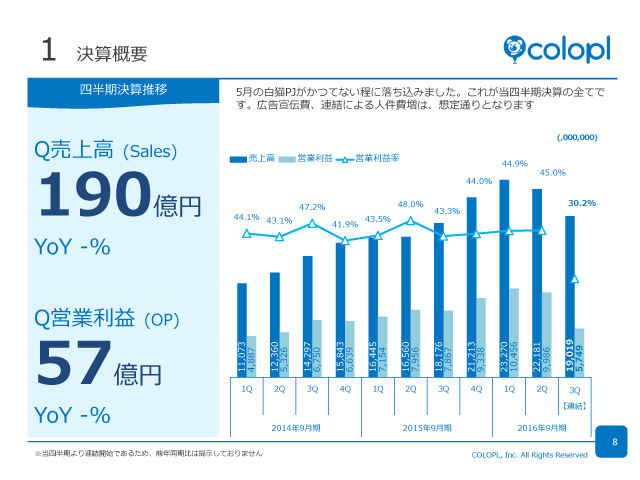

まずは業績を四半期推移(QonQ)で見ると、第3四半期期間(4~6月)の売上高は190億円(前四半期単独実績221億円)、営業利益57億円(同99億円)、経常利益53億円(同97億円)、四半期純利益31億円(同57億円)と大幅な減収減益になった。これは、5月の『白猫プロジェクト』の不振が大きく響いたことが大きく、1つのアプリへの依存度が高まりすぎたリスクが表れた結果と受け止めているという。

ちなみに『白猫プロジェクト』の不振の原因は、変身能力を持つ新職種「ヴァリアント(変身士)」を新たにリリースしたのだが、これがユーザーの反応が悪く、売り上げが減少したためだという。「キャラが不出来だったことや、唐突なリリースだったことが不評だった」(馬場社長)とのことだ。

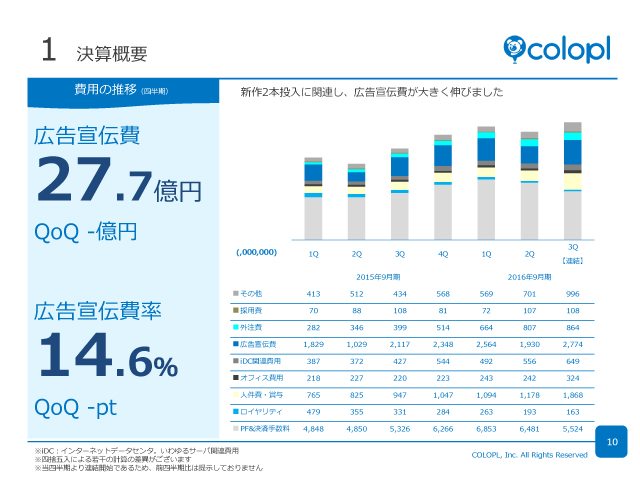

また、利益面については、広告宣伝費が増加したことも影響している。これは第2四半期は季節要因などを踏まえて、絞り込んでいたが、この第3四半期は『激突!!Jリーグプニコンサッカー』と『ドラゴンプロジェクト』という新作2タイトルを投入したことで、その広告宣伝費が増加したことが要因となっている。なお、広告宣伝費は次の第4四半期も新作『白猫テニス』のリリースを控えていることから同様に膨らむもようだ。

■『ドラゴンプロジェクト』は良好なKPIでのスタートに

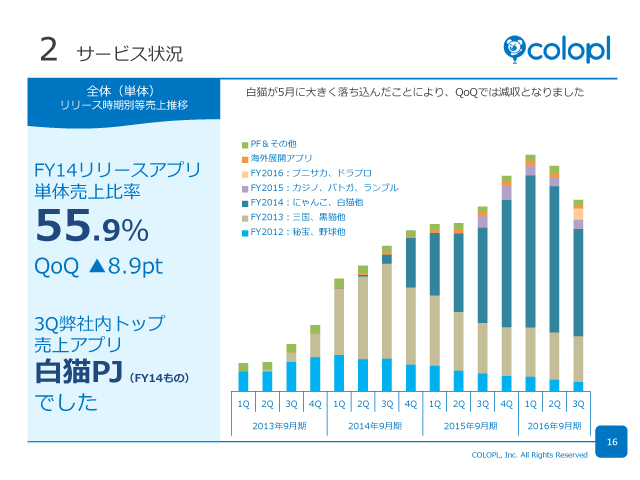

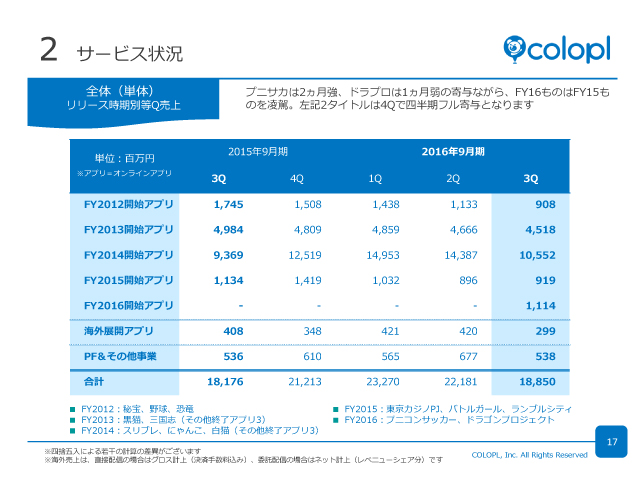

続いてサービスのリリース年ごとの状況に目を移すと、『白猫プロジェクト』を含む2014年リリースタイトルの落ち込みがやはり大きい。その一方で、2016年リリースタイトル(『激突!!Jリーグプニコンサッカー』と『ドラゴンプロジェクト』)は早くも2015年リリースタイトルの売り上げを上回る結果となった。

続いてサービスのリリース年ごとの状況に目を移すと、『白猫プロジェクト』を含む2014年リリースタイトルの落ち込みがやはり大きい。その一方で、2016年リリースタイトル(『激突!!Jリーグプニコンサッカー』と『ドラゴンプロジェクト』)は早くも2015年リリースタイトルの売り上げを上回る結果となった。なお、『白猫プロジェクト』の売り上げについて、同社の取締役CFO兼CSOコーポレート統括本部長の長谷部潤氏(写真)は、「5月は2Qの月平均売上との比較で5割程度に落ち込んだが、6月は8割程度に戻った」と回復基調にあることを明らかにした。

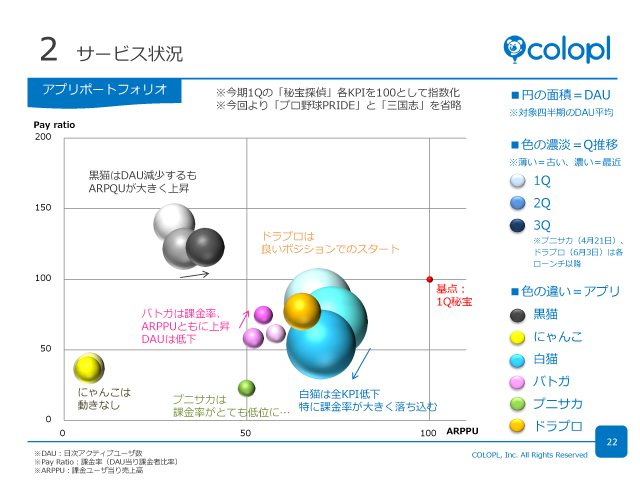

アプリポートフォリオのバブルチャートを見てみると、『白猫プロジェクト』は特に課金率の落ち込みが目立つ形になった。また、新作は『激突!!Jリーグプニコンサッカー』は課金率がかなり低めとなっており、『ドラゴンプロジェクト』は良好なKPIでのスタートとなっているようだ。

■今期のリリース予定タイトルは3タイトルに下方修正

新作タイトルについては、当初期中に6タイトルをリリースするとしていたが、これは3タイトルに下方修正されることになった。つまり、今期リリースタイトルは、次の『白猫テニス』までとなる。

なお、『白猫テニス』は本来は既にリリースできていた予定であったことを明らかにした。これは「『ポケモンGO』とリリース時期の重なることを回避した」(馬場社長)ため、リリースが遅れたとのことだ。

■単独ベースでの売上高は従来予想の据え置きが前提

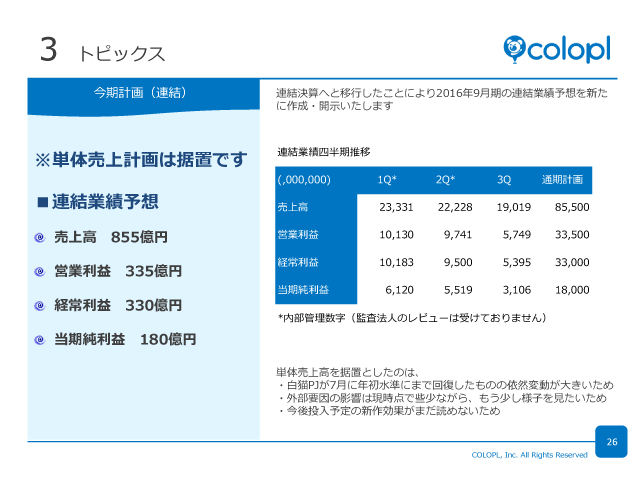

なお、2016年9月期の連結業績予想は、売上高855億円、営業利益335億円、経常利益330億円、当期純利益180億円の見込み。これは単独での売上高は従来予想を据え置く前提で策定されている。

この予想について馬場社長は「『白猫プロジェクト』が回復基調であること、『白猫テニス』がリリースされることなどで自信はある」とし、「第4四半期ではきちんとした回復をお見せできるようにしたい」としていた。

(編集部:柴田正之)

会社情報

- 会社名

- 株式会社コロプラ

- 設立

- 2008年10月

- 代表者

- 代表取締役社長 宮本 貴志

- 決算期

- 9月

- 直近業績

- 売上高259億3300万円、営業利益10億200万円、経常利益18億500万円、最終損益3億600万円の赤字(2025年9月期)

- 上場区分

- 東証プライム

- 証券コード

- 3668