セガサミーHD、第3四半期は「スマスロ北斗の拳」の反動減で減収減益 「ソニック」「メタファー」「名探偵コナン」貢献しエンタメ分野は高成長実現

セガサミーホールディングス<6460>は、2025年第3四半期の決算発表を行い、前期に大ヒットした「スマスロ北斗の拳」の反動減で減収減益となったことを明らかにした。その一方で、セガやトムス・エンタテインメントを中心に展開しているエンターテイメントコンテンツ事業が成長していることも強調した。特にコンソールゲームは、「ソニック✕シャドウジェネレーションズ」や「メタファー:リファンタジオ」など新作のほか、旧作のリピート販売が伸びた。映像分野ではソニックの映像化作品や「名探偵コナン」が大きく貢献したという。またゲーミング事業も米国市場での機器販売が好調で、経常黒字化を達成した。

※読みやすくするため一部表現などを変えております。また"後発事象"に関して、編集部判断で注記を入れることもあります。

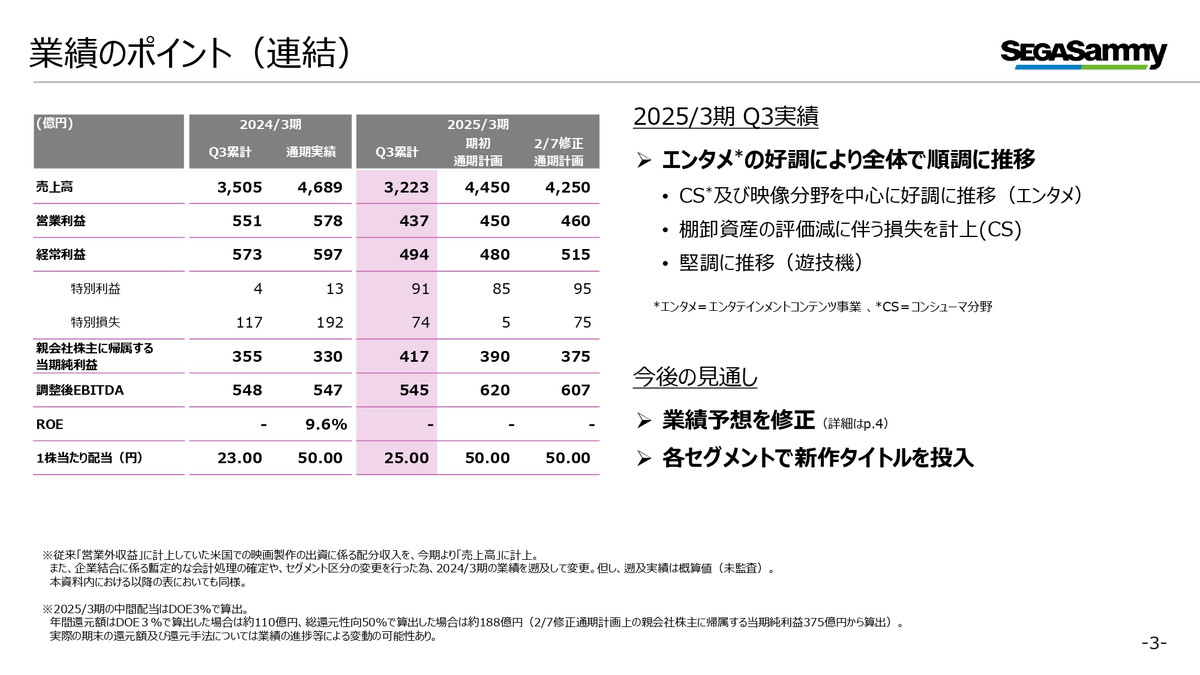

第3四半期連結累計期間は前年同期比で減収、経常利益段階では減益となりました。減益の要因といたしましては、前期ヒットした「スマスロ北斗の拳」の反動減の影響が大きかったためでございます。

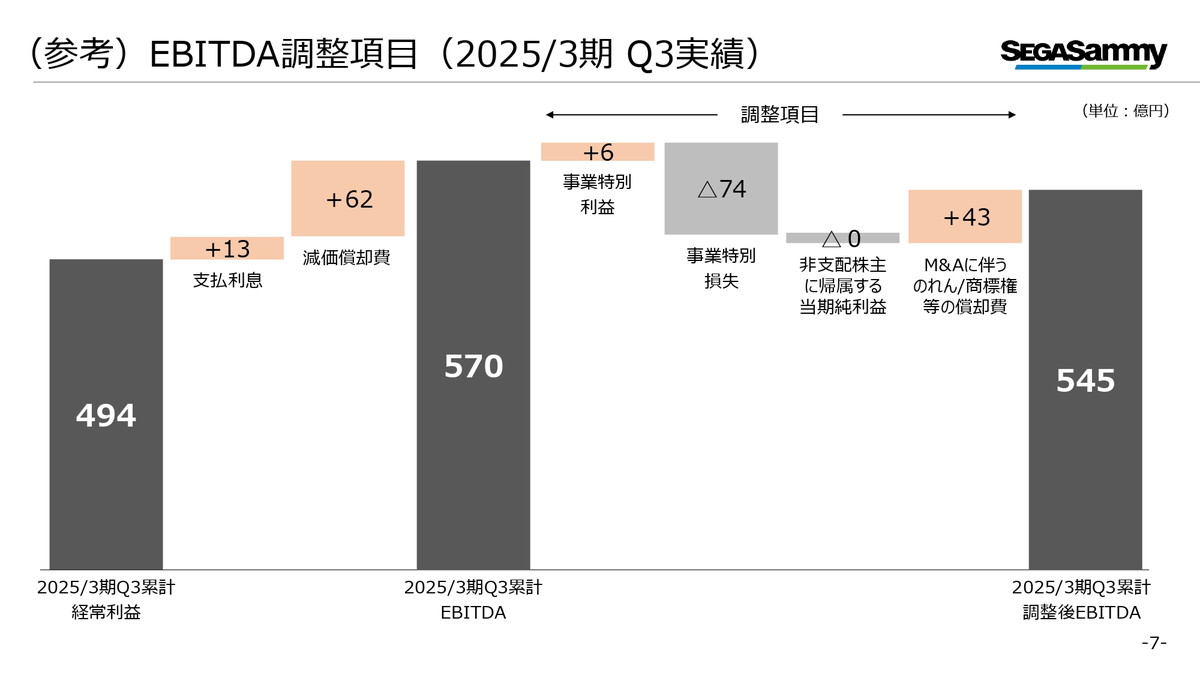

経営指標とする調整後EBITDAについては545億円と前年同期と概ね同水準となりました。これは主に前期調整後EBITDA算出時に調整項目である事業特別損失額がコンシューマー分野における欧州の事業再編相の計上により大きかったことの反動によるものです。

これらに加えて、第1四半期フェニックスリゾートの株式上智による特別利益を計上したことから、親会社株主に帰属する四半期純利益は前年同期比で増益となりました。

期初計画との比較では、引き続きコンシューマー分野および映像分野を中心に想定を上回る見通しとなっており、第3四半期までの各事業の動向および今後の見通しを踏まえ業績予想を修正しております。

配当予想につきましては、現時点でDOE3%基準で算出をした従来の配当予想から変更しておりませんが、実際の通期業績を踏まえて、最終的な株主還元額を決定してまいります。

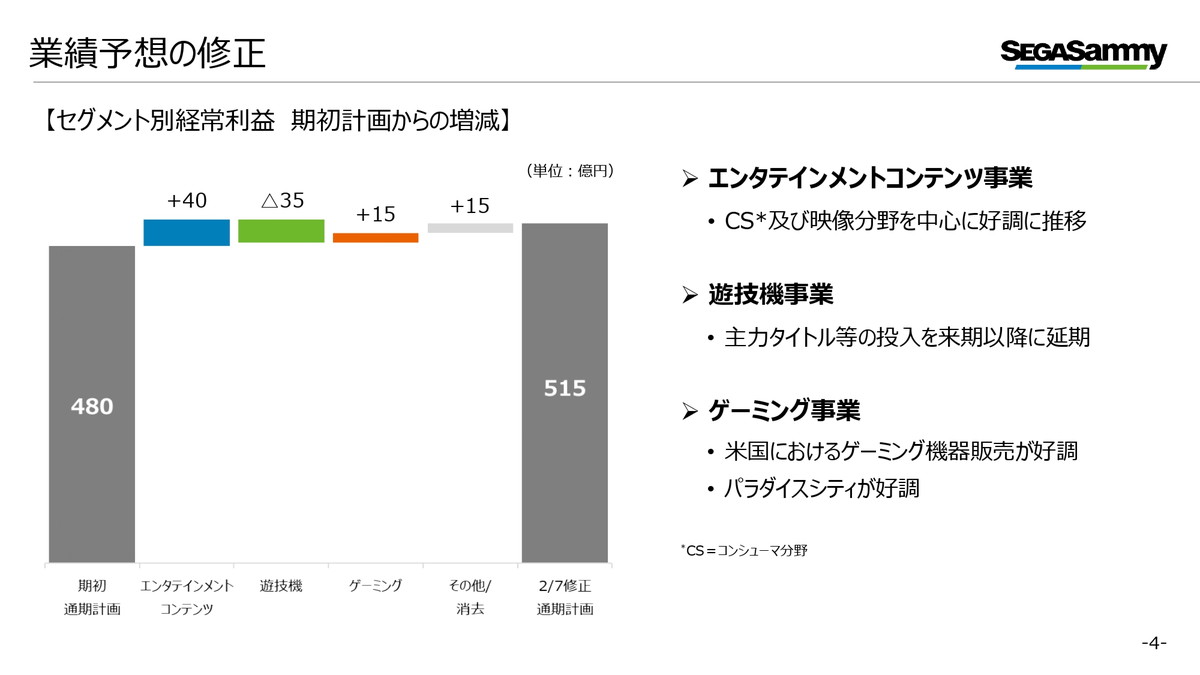

業績予想の修正につきまして、経常利益における期初計画との差異についてご説明いたします。

エンターテイメントコンテンツ事業はコンシューマー分野において、一部発売中止のタイトルがあったものの、主力新作タイトルおよびリピートタイトルの販売が好調に推移し、また映像分野においても引き続き好調に推移していることから、従来予想を上回る見込みでございます。

遊技機事業については、製品力向上を図るため、第4四半期に予定していた主力タイトルの投入時期を、来期以降に延期したことにより、従来予想を下回る見込みでございます。

ゲーミング事業については、米国におけるゲーミング機器販売および持分法適用関連会社であるパラダイスセガサミーが好調に推移していることから、従来予想を上回る見込みです。

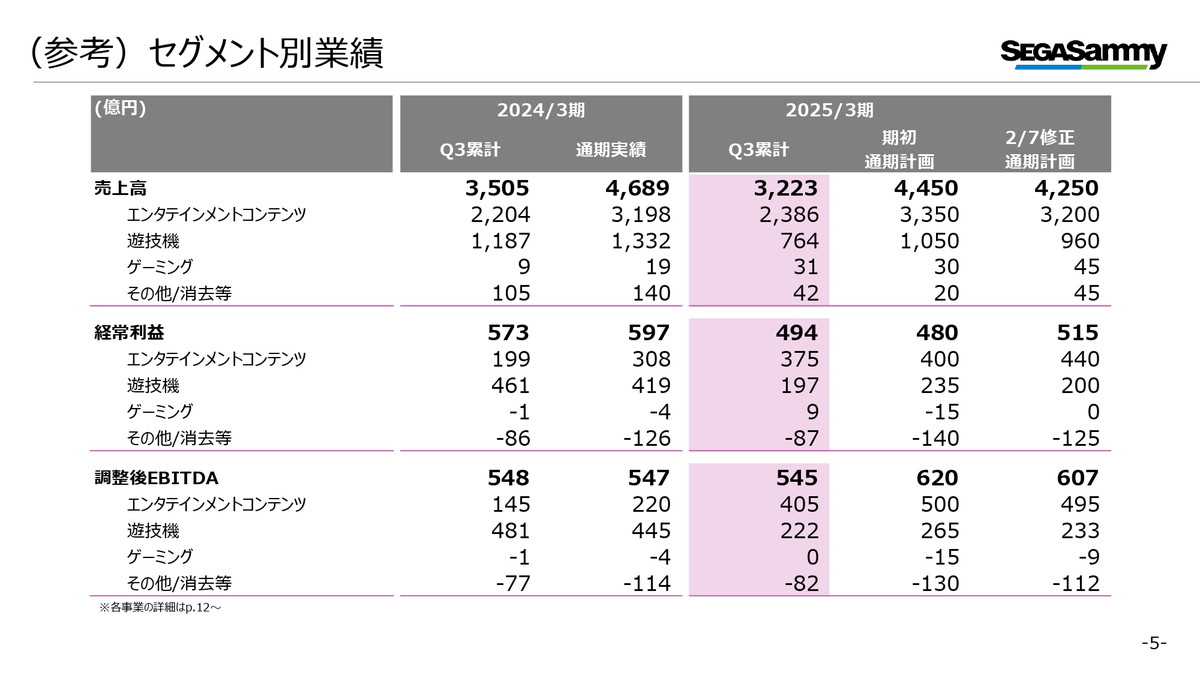

参考までにセグメント別の業績をまとめております。修正計画において、エンターテイメントコンテンツ事業の経常利益が上方修正となっている一方で、調整後EBITDAが従来予想を下回る見込みとなっておりますが、これは主に第2四半期に実施いたしました海外開発スタジオであるAmplitude Studiosの譲渡に伴う事業再編損61億円を計上した影響によります。

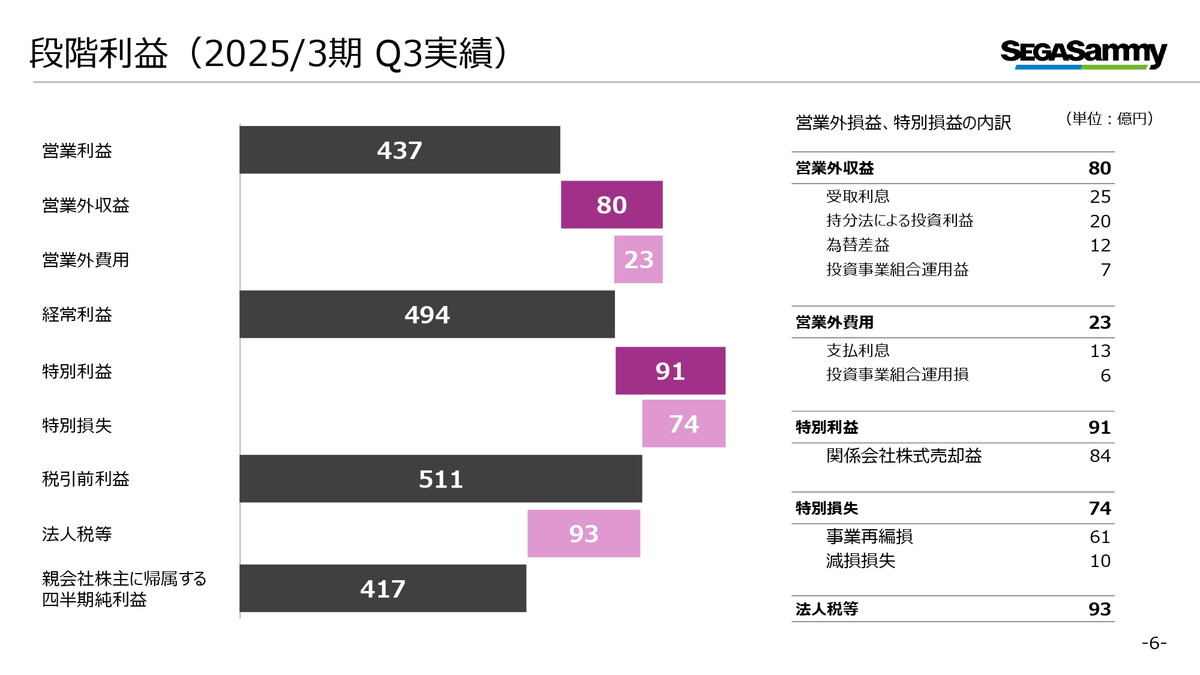

各段階利益の内訳となります。営業外収益にはパラダイスセガサミーの1月から9月の実績等の持分法による投資利益を計上しております。

ご参考までに、第3四半期における調整後EBITDAの調整項目の内訳となります。第1四半期にフェニックスリゾートの譲渡益84億を特別利益として計上いたしましたが、本件につきましては事業特別損益として調整項目には含んでおりません。また、先ほどご説明いたしましたAmplitude Studiosの事業再編成損については、事業特別損失として調整項目に含んでおります。

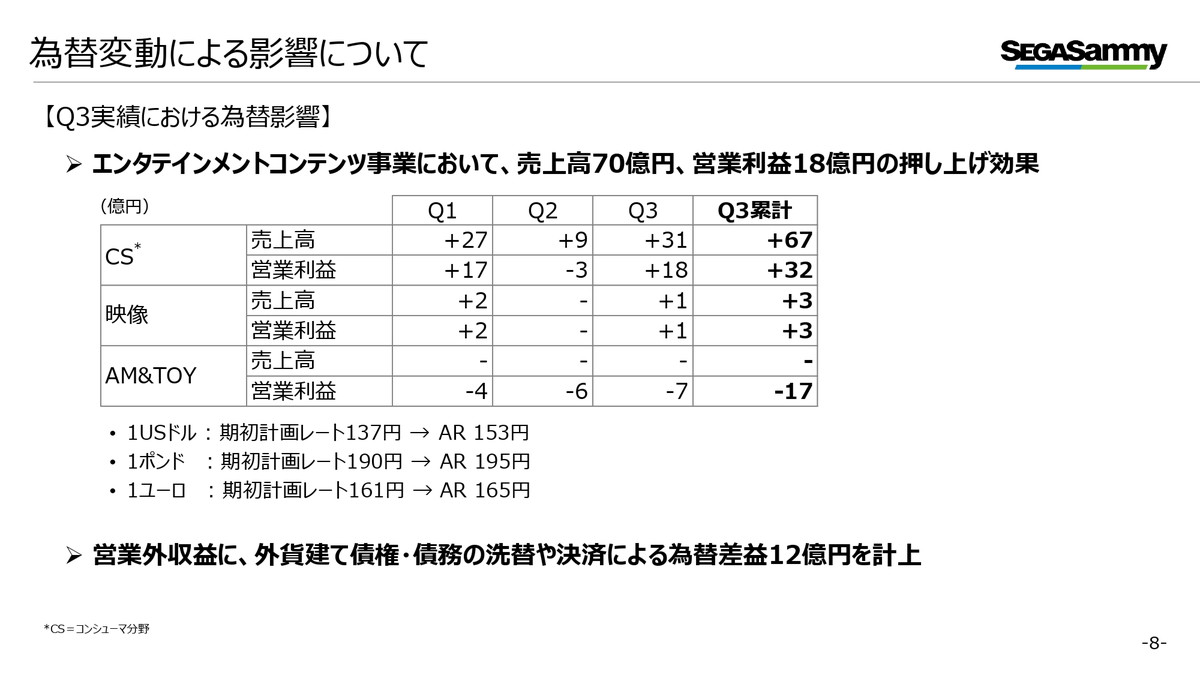

期初計画に対する為替変動による影響についてご説明いたします。ドル建ての売り上げが大きいコンシューマー分野において、第3四半期累計で売上高67億円、営業利益で32億円の押し上げ効果がございました。AM&TOY分野においては円安に起因した原材料高騰の影響が継続しております。また、外貨建債権債務の洗い替え等の為替差益12億円を営業外収益として計上しております。

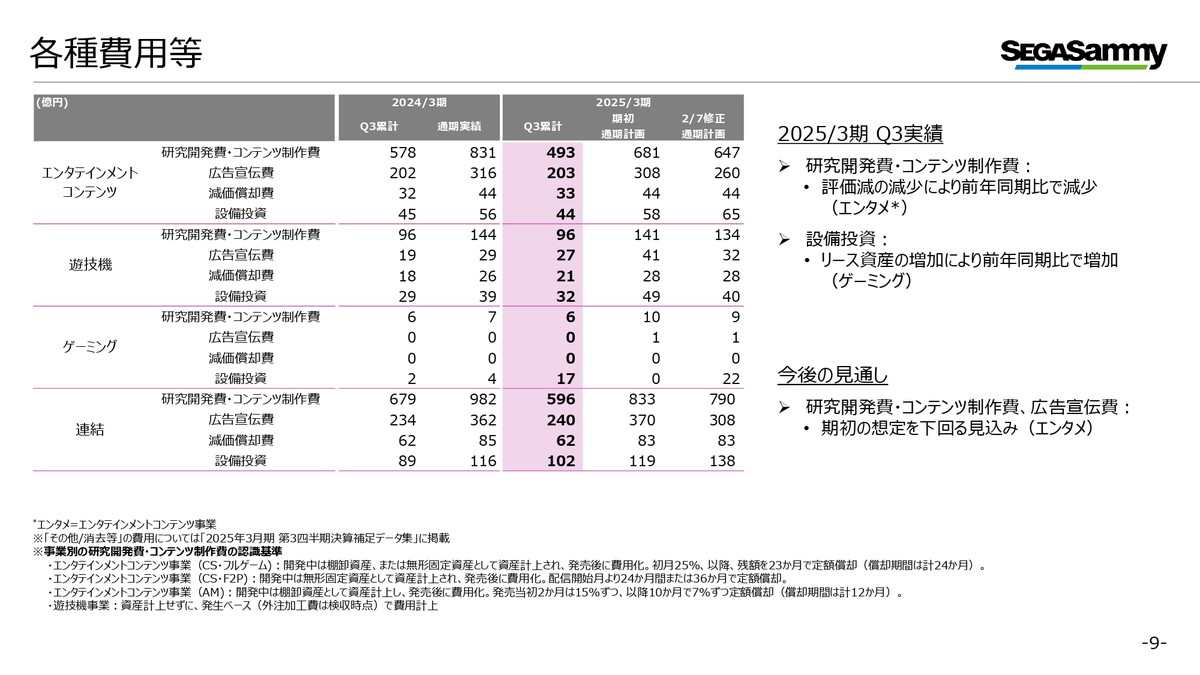

続きまして、各種費用等になります。エンターテインメントコンテンツ事業につきましては、評価減が多かった前年同期と比較して、研究開発費、コンテンツ制作費が減少いたしました。遊技機ゲーミングの両事業において前年同期と比べて大きな変動はございませんが、ゲーミング事業においては、事業規模拡大に伴い、スロットマシーンとのリース資産が増加しております。今後につきましては、基礎研究費の未発生等により、エンターテイメントコンテンツ事業の研究開発費、コンテンツ制作費は当初の計画を下回る見込みでございます。

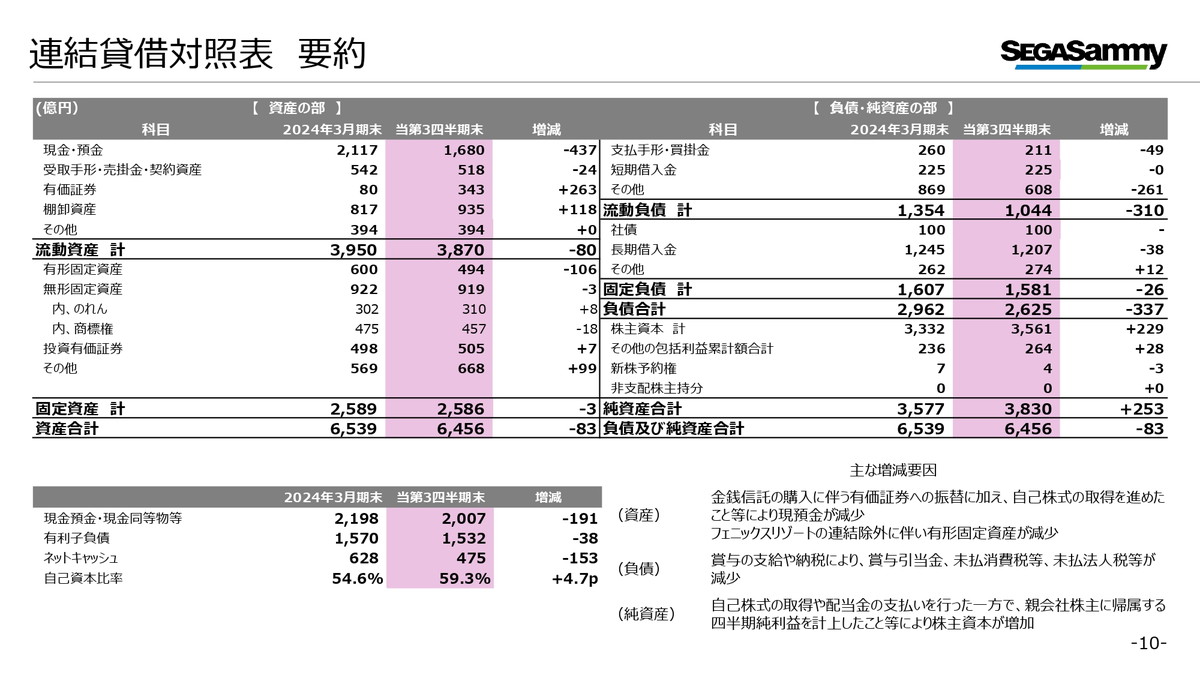

連結バランスシートになりますが、第2四半期から大きな変動はございません。資産につきましては現預金が減少しておりますが、これは賞与や各種税金等の支払いを進めたことや、金銭信託の購入に伴う有価証券の振替に加え、自己株式の取得を推進したためでございます。

また、第1四半期にフェニックスリゾートを連結除外したことにより有形固定資産が減少いたしております。負債につきましては資産の説明説明でご説明した通り、前期業績に係る賞与、各種税金の支払いを進めたことから、賞与引当金払い消費税法人税等が減少いたしました。

最後に純資産につきましては、自己株式取得や配当金の支払いを行った一方で、四半期純利益を計上したことにより、株主資本が増加しております。

なお、12月末でのDEレシオは0.42倍となっております。また、ネットキャッシュは475億円となり、前期末より153億円減少いたしました。

キャッシュフローにつきましては、未監査ではありますが、ご参考までに概算実績をお知らせいたします。営業キャッシュフローはプラスの103億円、投資キャッシュフローはマイナスの82億円、財務キャッシュフローはマイナス240億円となり、現金および現金同等物に係る為替換算差額プラス23億円を合計した総合キャッシュフローはマイナス194億円となる見込みでございます。

それではセグメント別の詳細についてご説明を差し上げます。

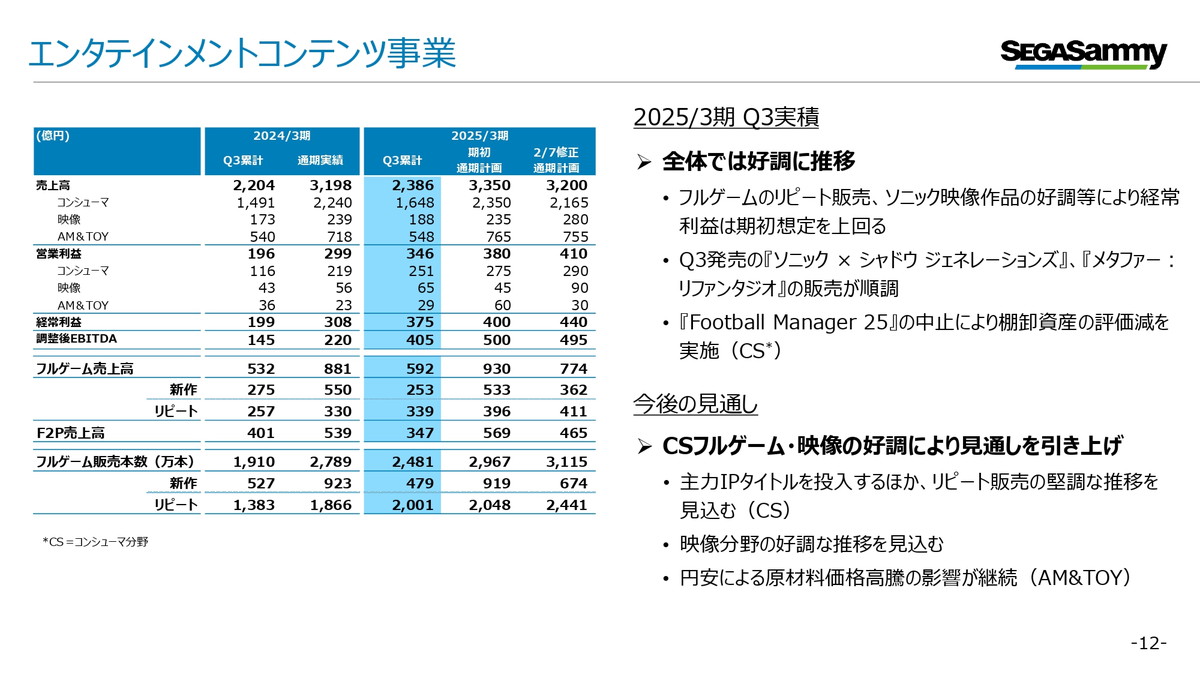

まずエンターテイメントコンテンツ事業についてでございます。第3四半期は第2四半期に引き続きコンシューマー分野、映像分野が好調に推移したことから、前年同期比で増収増益となり、期初の想定に対しましても大幅に上回る推移となっております。

コンシューマー分野においては、当第3四半期を今期最も重要な四半期と位置付けており、複数の主力タイトルを投入いたしました。「ソニック✕シャドウジェネレーションズ」は1月に全世界累計販売本数200万本を突破し、「メタファー:リファンタジオ」についても、期初の想定を上回って推移しております。

またリピートタイトルについても、継続して貢献している「ペルソナ5 ザ・ロイヤル」や「ユニコーンオーバーロード」などのタイトルに加え、ソニックシリーズの過去作が好調に推移しております。

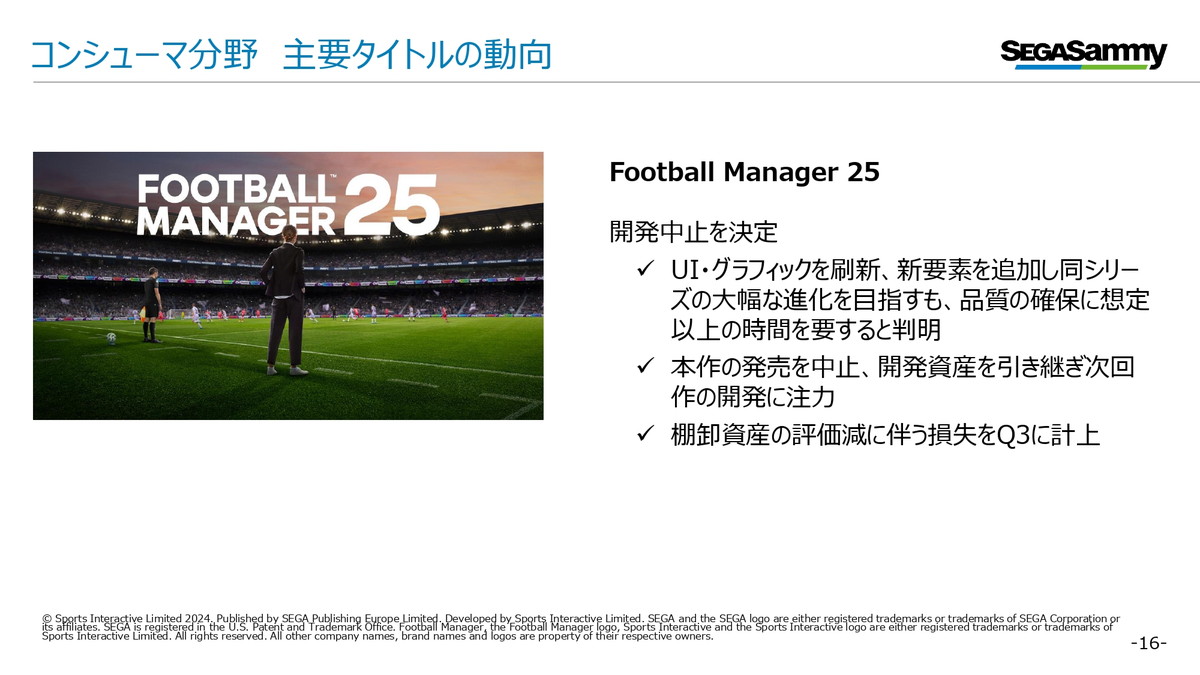

一方で、第4四半期に発売予定でございました「Footbal lManager 25」については、開発および販売を中止することとなりました。これに伴い棚卸資産の評価減などにより、約40億円の一過性費用を第3四半期実績に計上するとともに、販売計画に対してもマイナスの影響がございました。しかしながら商戦期におけるフルゲームのリピート等の好調に加え、為替による押し上げ効果やダウンロードコンテンツの販売、サブスク対応など多面的な収益機会の獲得により、「Footbal lManager 25」の影響を行うことができ、利益面では想定を上回る実績となっております。

映像分野においては、ソニックシリーズの映像作品や劇場版「探偵コナン」の配分収入などにより、引き続き好調に推移しております。なお、ソニック映画については、現状の収益貢献は主に過去作品によるものが中心となっており、昨年12月公開の映画第3弾の収益貢献は翌期以降に顕在するものと考えております。

こうした状況を踏まえ、経常利益の通期見通しを引き上げております。第4四半期においては主力IPの一つである「龍が如く」の新作「龍が如く8外伝 Pirates in Hawaii」を2月に発売するほか、映像分野においては「週刊少年ジャンプ」にて大人気連載中である「SAKAMOTO DAYS」を初めとするアニメーション作品が放映されるなど、引き続きコンシューマー分野、映像分野を中心に好調に推移することが見込まれております。

ご参考までに、サブセグメント別のご説明でございます。コンシューマー分野と映像分野については先ほどのご説明の通りAM&TOY分野についてはプライズカテゴリーを中心に販売して増収となったものの、原材料価格の高騰の影響を受けて軟調に推移をしております。

ご参考までに第3四半期に発売した主な新作タイトルとなります。「ソニック✕シャドウ」については先ほどご説明の通りでございますけれども、1月に200万本を超えてございます。

「メタファー」についてはTheGameAwardで6部門にノミネートされ、3部門で受賞するなど、極めて高い評価を得ております。販売本数として販売初日に100万本を突破しており、それ以降も順調に販売本数を伸ばすなど、当初の計画を上回る水準で推移をしております。

ご参考までにソニック映画のシリーズ作品についての興行収入の評価と推移となってございます。12月には映画第3弾を公開し、外部評価においても非常に高い評価を受けております。興行収入は既にシリーズ最高を記録しており現在でも記録を伸ばしております。既に第4弾の制作も公表されており、ソニックIPの価値向上に繋げる取り組みを進めてまいります。

なお、先ほどお話した通りでございますけども、ソニック映画の収益については反映されるまでに多少の時間差があるために、映画第3弾の収益貢献は翌期以降となることを想定しております。

「Football Manager 25」の開発中止についてでございます。本作よりUnityに開発エンジンを変更し、UIグラフィックの刷新を目指すとともに、プレミアプレミアリーグや女子サッカーといった新要素を追加し、大幅な進化を目指しておりましたが、3月の発売までに期待した製品品質を確保することが難しいと判断したことから、大変残念ではございますけども、開発を中止とすることとなりました。「Football Manager 25」は中止となりますが、開発資産の一部は次回作に引き継ぎ、より質の高いタイトルの開発・提供に努めてまいります。

参考までに、第4四半期以降に投入予定の主な新作タイトルとなります。

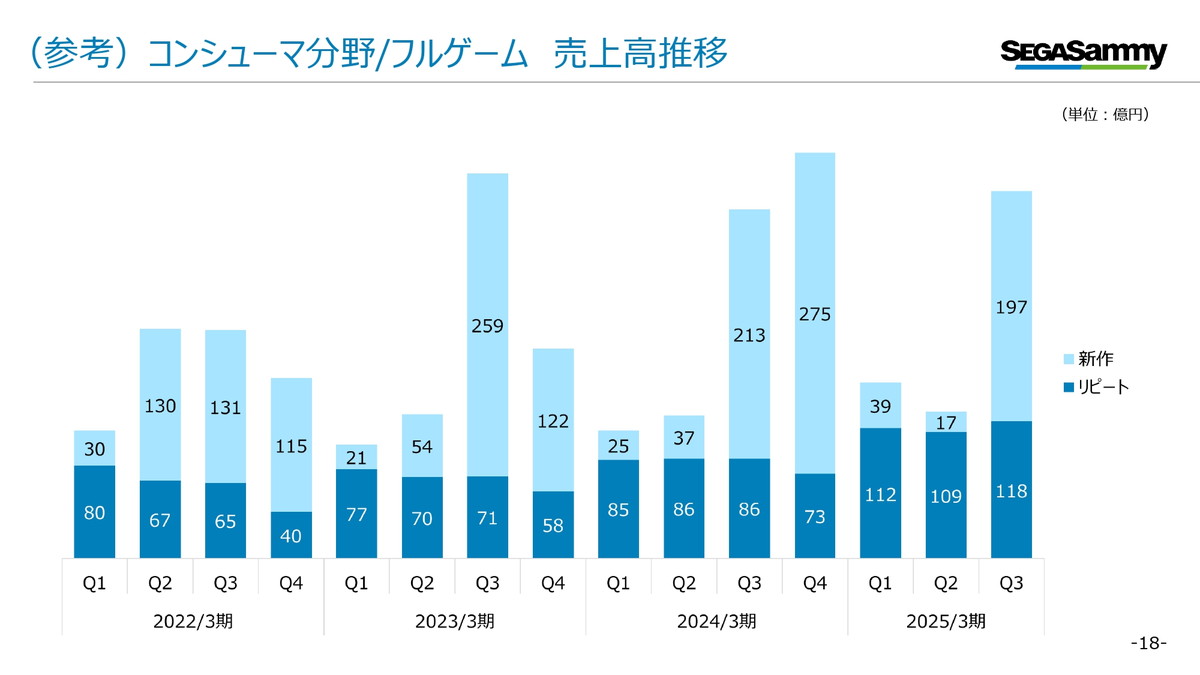

ご参考までにフルゲームの四半期ごとの売上推移でございます。第3四半期は新作として「ソニック✕シャドウジェネレーションズ」や「メタファー:リファンタジオ」などを発売し、売り上げが大きく伸長いたしました。リピートタイトルにつきましては想定以上の推移となっております。「ペルソナ5 ザ・ロイヤル」や「ユニコーンオーバーロード」に加え、ソニックシリーズの過去作などがリピートに貢献をしております。

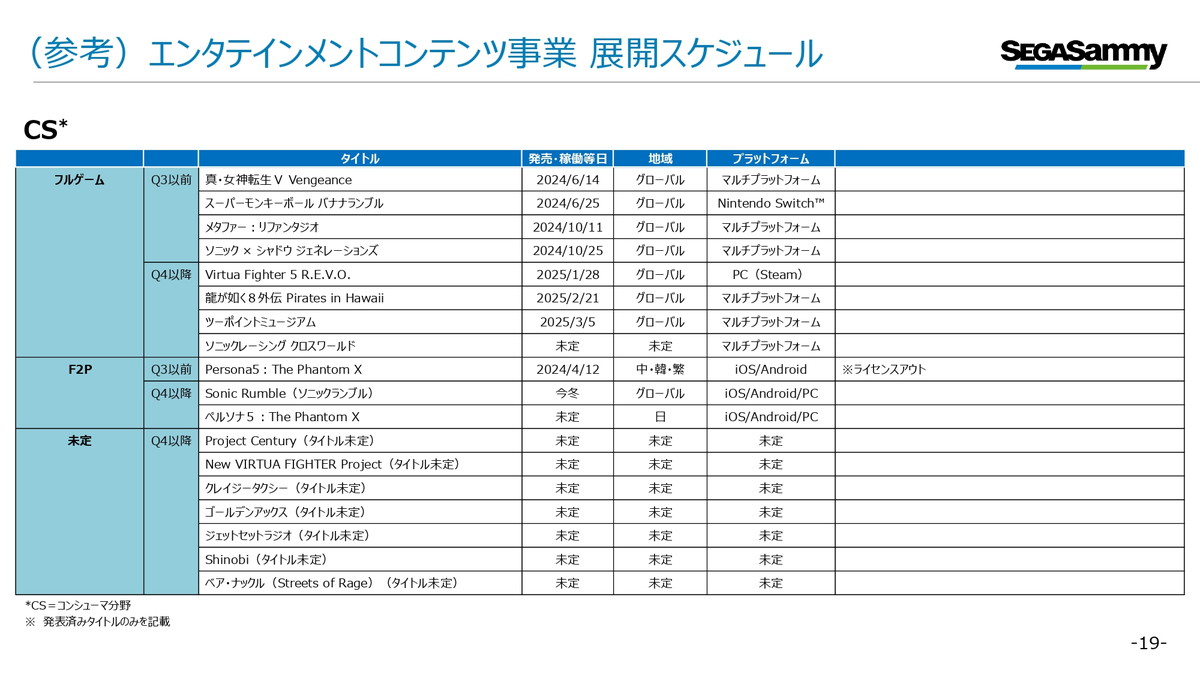

ご参考までにエンターテインメントコンテンツ事業におけるコンシューマー分野の製品展開スケジュールとなってございます。

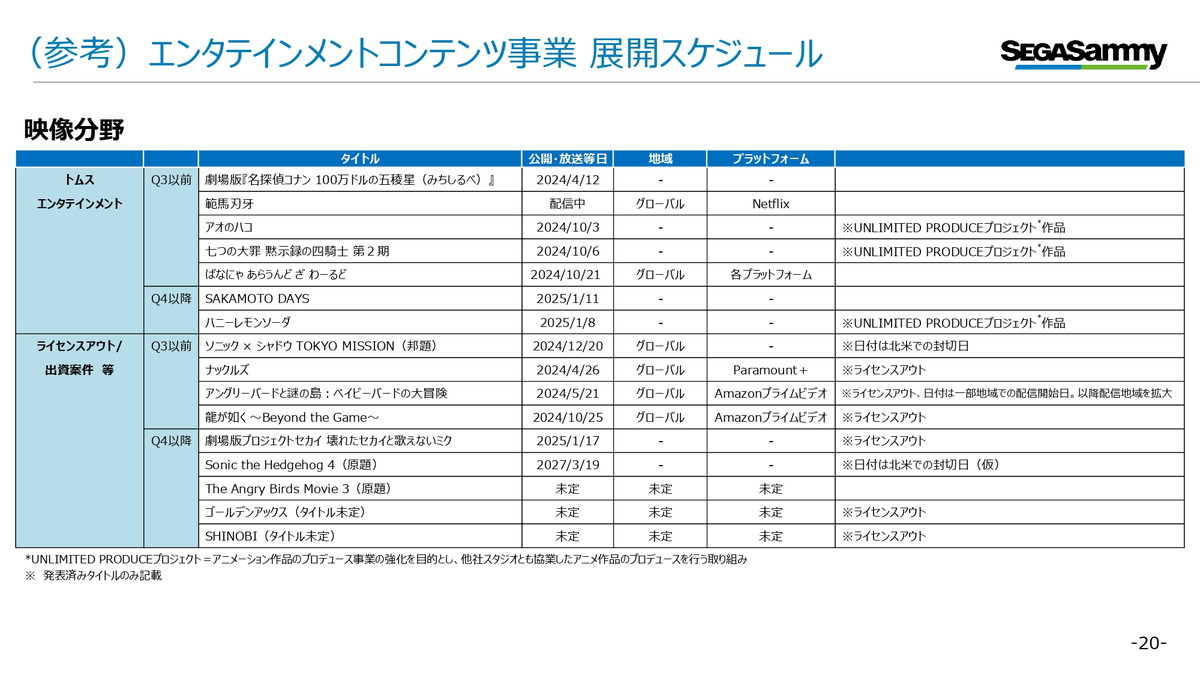

映像分野のライセンスアウト出資案件を含む展開スケジュールです。アニメ作品のプロデュース事業の強化にも取り組んでおります。

AM&TOY分野の製品展開スケジュールとなってございます。

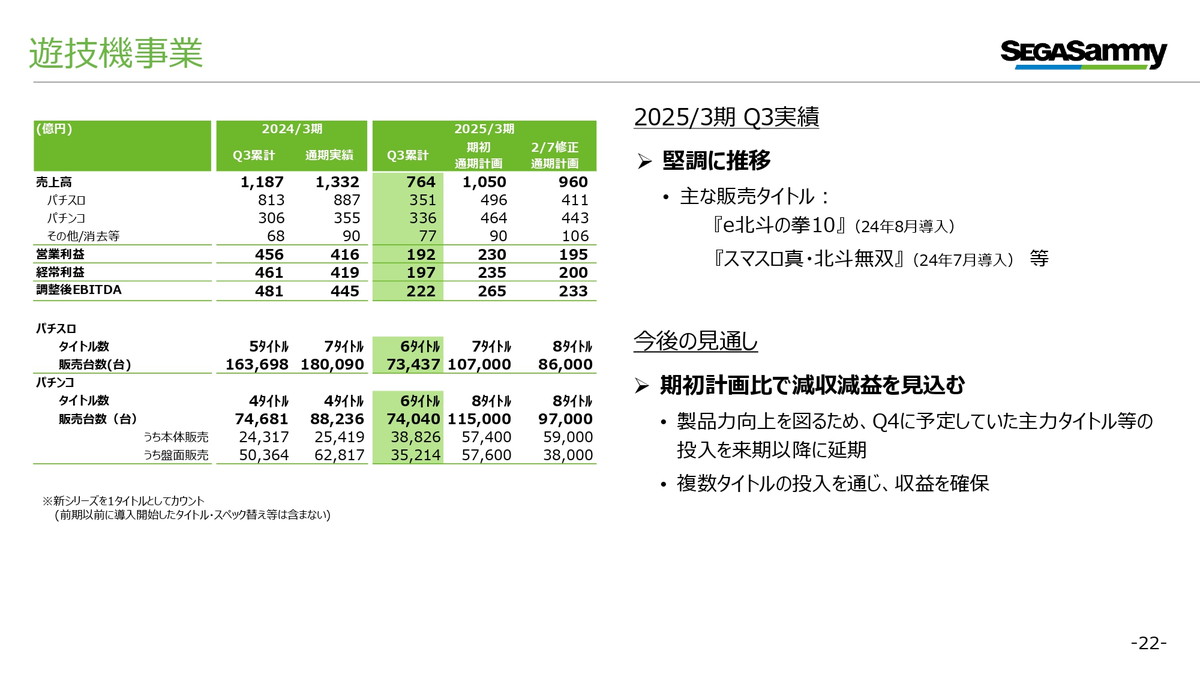

遊技機事業についてでございます。前期ヒットとした「スマスロ北斗の拳」の反動減により、前年同期比で減収減益となりましたが、第3四半期までの進捗は主に利益面で、おおむね期初段階で想定した水準となってございます。第3四半期に発売した新作タイトルは軟調でしたが、スマートパチンコ「北斗の拳10」を初めとする上期投入のタイトルが想定を上回っていたことが要因となってございます。今後につきましては製品力向上を図るべく、第4四半期に予定しておりました主力タイトルの投入時期を来期以降に延期し、通期見通しの引き下げを行っております。一方で第4四半期にはパチスロ2タイトル、パチンコ3タイトルの投入を予定をしております。これらタイトルの投入を通じて、経常利益200億円を確保してまいります。

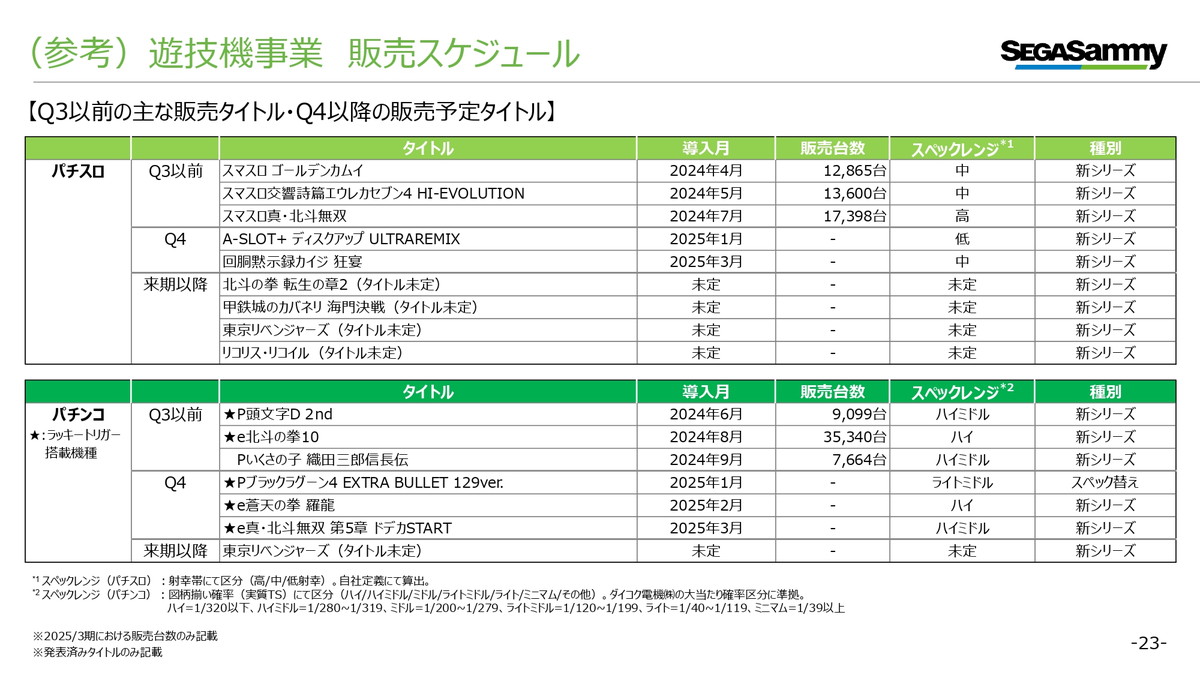

ご参考までに遊技機事業における販売スケジュールとなります。第4四半期に発売するパチンコのうちスマートパチンコ「蒼天の拳」と「真・北斗無双」については、最新の規制見直しに対応し、よりパワーアップしたラッキートリガーの機能を搭載しております。加えて「真」北斗無双」についてはドデカSTARTを搭載しており、同様の機能を搭載した他社タイトルは非常においても高い稼働実績を示していることから、本タイトルについても稼働が好調に貢献することを期待しております。

来期以降は、前作が好評を博した「北斗の拳 転生の章」および「甲鉄城のカバネリ」の次回作のほか、大ヒットアニメ「東京リベンジャーズ」や「リコリス・リコイル」といったタイアップしたタイトル等を投入する予定でございます。これらの取り組みを通じて、パチスロ・パチンコ合算シャドウシェアの向上に努めてまいりたいと考えております。

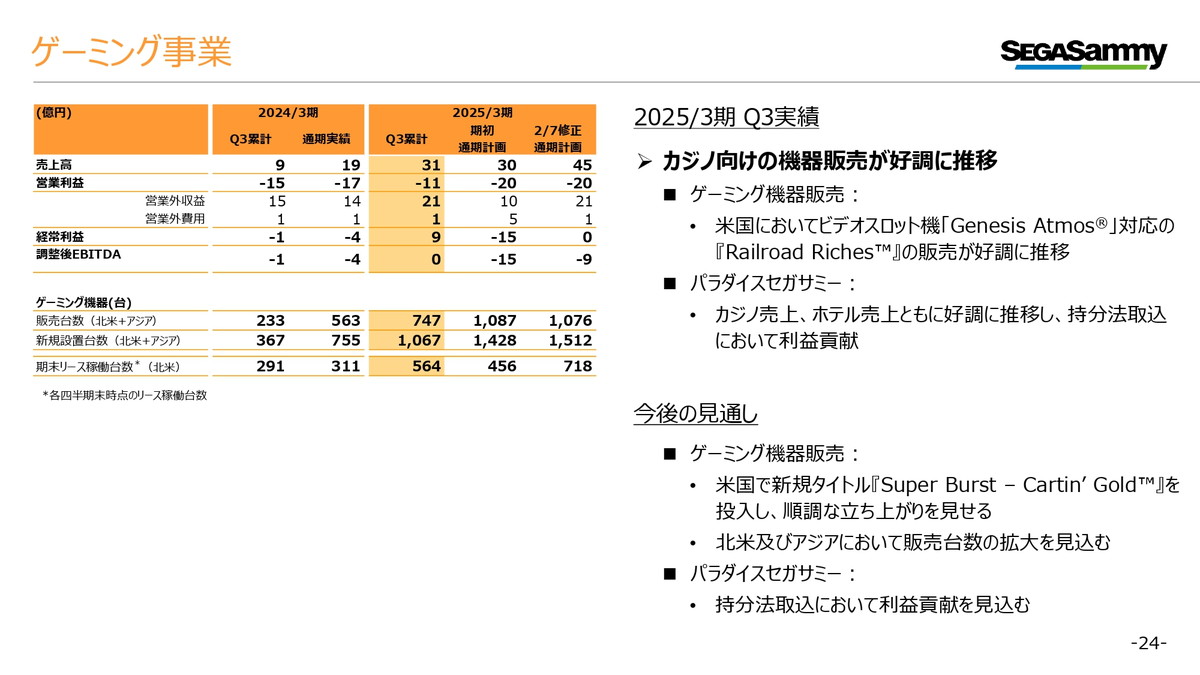

最後はゲーミング事業となります。第3四半期においては、前年同期比で増収、経常利益段階では黒字化を果たしました。ゲーミング機器販売については、米国において2024年1月より導入を開始したスロット筐体「Genesis Atoms」対応の「Railroad Ritches」がトップレベルの高稼働を継続していることから、販売台数、リース設置台数ともに着実な伸びを実現しております。

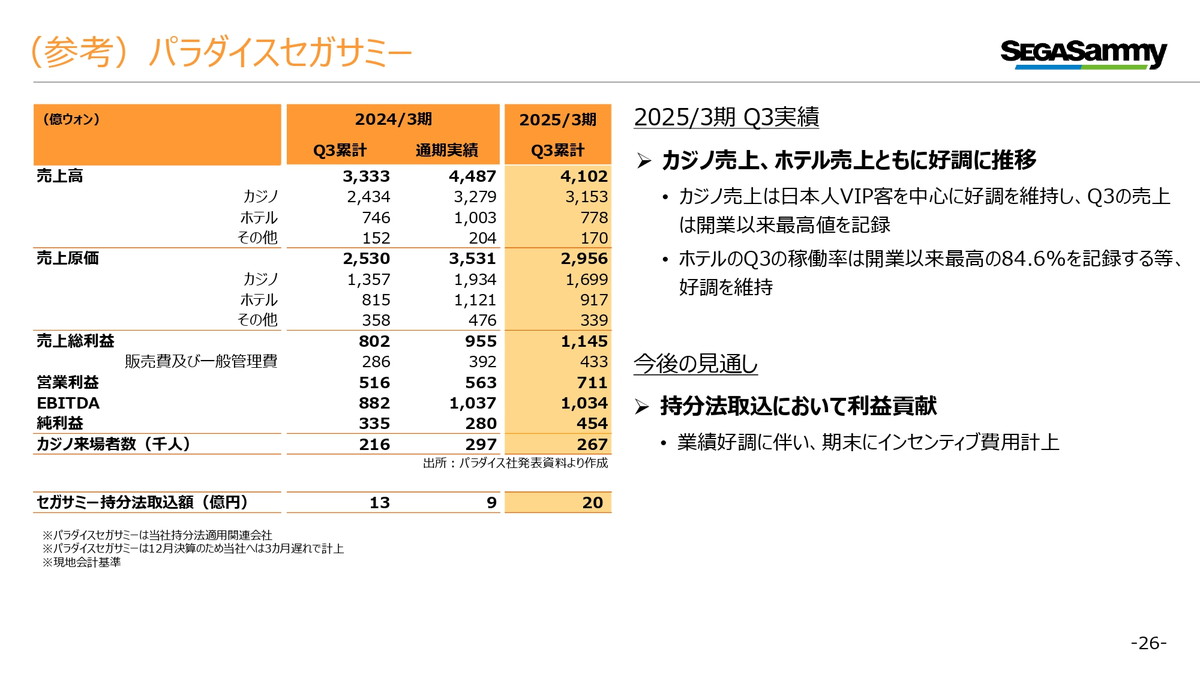

韓国のパラダイスシティにつきましては、カジノにおいて引き続き日本人VIP客のゲーム日数、ドロップがともに高い水準を維持し、売り上げが好調に推移したことから、持分法の取り込み額は20億円となってございます。

今後につきましてはゲーミング機器販売において、米国では「Railroad Ritches」に続く新作タイトルとして、「Super Burst - Cartin’ Gold」を投入し順調な立ち上がりを見せております。引き続き市場から高評価を得られるようなゲーミング機器を継続的に投入し設置台数の増加、新規顧客の開拓、新たなライセンス取得等に取り組んでまいります。

パラダイスシティについても引き続き好調な日本人VIP客を中心としたカジノ売上が牽引することにより持分法取り込みにおける利益貢献を見込んでおります。

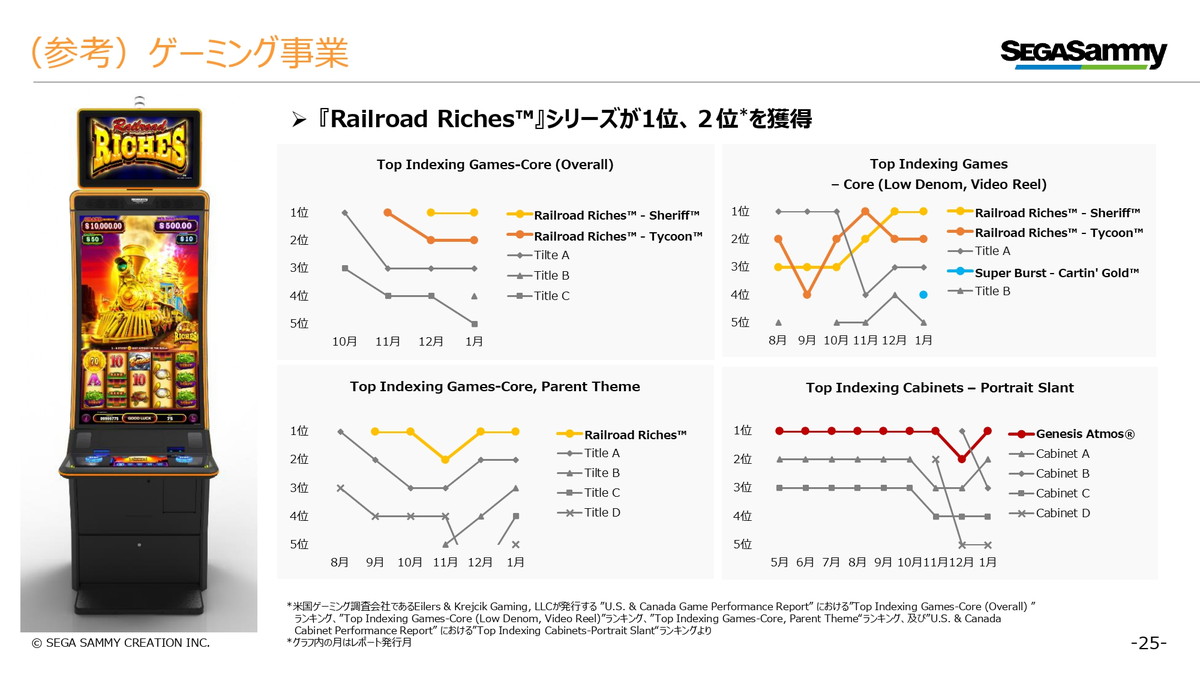

ご参考までに主力機種のパフォーマンス推移です。「Railroad Ritches」については、各カジノにおいて稼働がフロアアベレージやゾーンアベレージに対して大きく上回るパフォーマンスとなり、米国ゲーミング調査会社アイラーズ発行のレポートにおきましても、競合と大手のタイトルを抑えて上位にランクインすることができております。

また、2024年6月に投入を開始いたしました「Super Burst - Cartin’ Gold」についても、足元では上位にランクをしております。今後、クロージングを予定しております、オンラインカジノ事業の北米展開に大きなシナジー効果を生み出すことを期待しております。

ご参考までに韓国のパラダイスセガサミーについてでございます。当社の業績への取り組みは3ヶ月遅れの計上となるため、パラダイスセガサミーの2024年1月から9月の業績となります。4月-9月の期間は過去最高の売上高となり非常に好調な推移をいたしております。

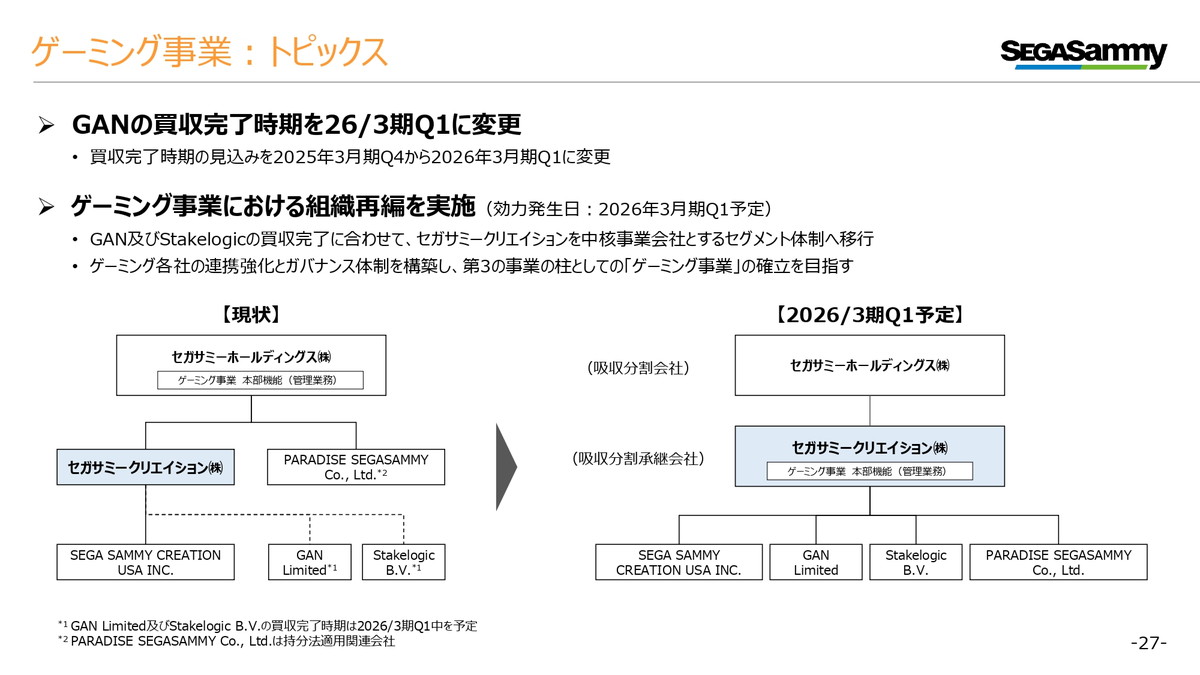

トピックスでございます。GANの買収完了時期につきましては、これまで2025年3月期の第4四半期を見込んでおりましたが、一部手続きに多少の時間を要する可能性を考慮し、買収完了時期の見込みを来期2026年3月期の第1四半期に変更いたしました。

なお、Stakelogicの買収完了時期につきましては2026年3月期の第1四半期に変更はございません。また当社ゲーミング事業の吸収分割により、連結子会社のセガサミークリエイションに承継することを発表しております。

ゲーミング事業における連携体制の強化とガバナンス体制を構築し、各社の強みを結集し、シナジーを最大化するため、GANおよびStakelogicの買収完了時期に合わせて、セガサミークリエイションを中核事業会社とするセグメント体制へ移行し、第3の事業の柱として、ゲーミング事業の確立に向けた取り組みを加速させてまいります。

説明は以上となります。ご清聴ありがとうございました。

会社情報

- 会社名

- セガサミーホールディングス株式会社

- 設立

- 2004年10月

- 代表者

- 代表取締役社長 グループCEO 里見 治紀

- 決算期

- 3月

- 直近業績

- 売上高4875億4200万円、営業利益471億2800万円、経常利益542億500万円、最終損益57億5600万円の赤字(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 6460