【決算レポ】DeNA、25年10~12月は『ポケポケ』反動減やアルム減損96億円でIFRS営業損失81億円に ライブストリーミングは収益化フェーズに

ディー・エヌ・エー(DeNA)<2432>の2026年3月期 第3四半期(25年10~12月)の連結決算(IFRS)は、大幅な減収となり、IFRS営業利益も赤字転落となった。メディカル事業の減損損失96億円も計上したことに加えて、前年同期に業績拡大をけん引したゲーム事業においても『Pokémon Trading Card Game Pocket(ポケポケ)』がリリース1年が経過して反動減が発生したようだ。『ポケポケ』は、社会現象と言えるレベルでメガヒットでもあり、反動が出るのは致し方ないところだろう。その一方で、ライブストリーミング事業が3四半期連続で黒字を達成するなど、事業ポートフォリオの質的変化も見え始めている。

【業績】

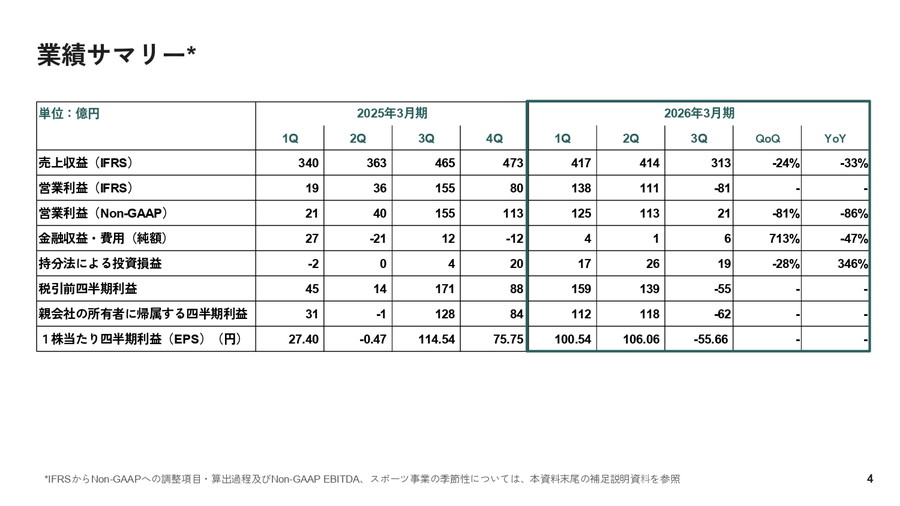

・売上収益:313億円(前年同期比33%減)

・IFRS営業利益:81億円の損失計上(前年同期155億円の利益計上)

・Non-GAAP営業利益:21億円(前年同期比86%減)

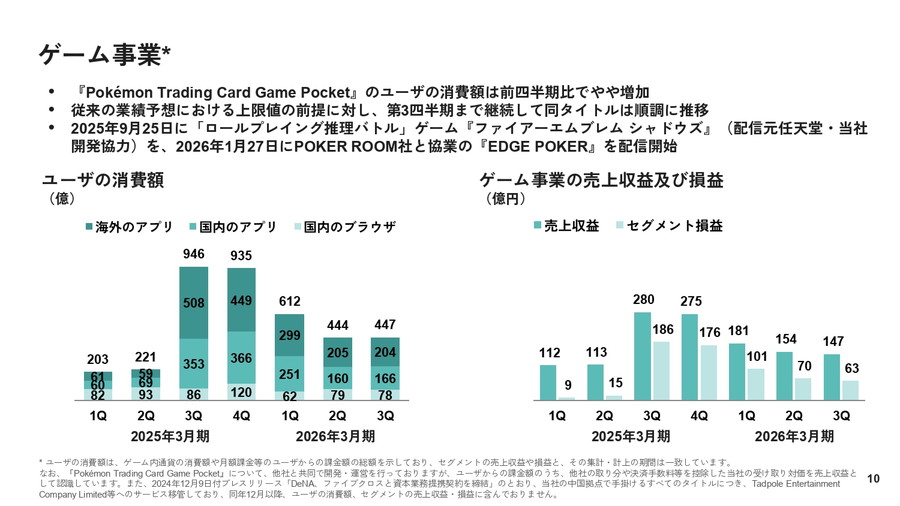

■ ゲーム事業は主力タイトルが想定上限で推移

【業績】

・売上収益:147億円(同47%減)

・営業利益:63億円(同66%減)

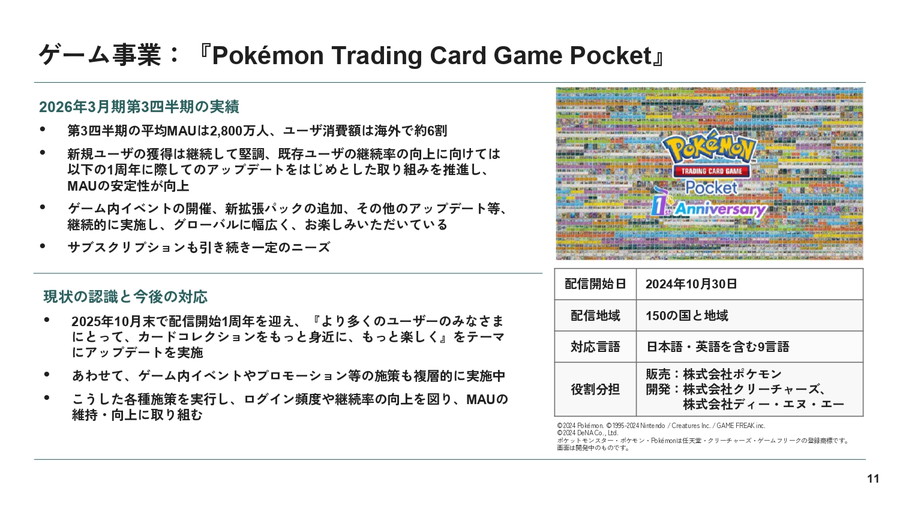

ゲーム事業では、『ポケポケ』が引き続き業績を牽引したが、周年イベントを迎えたとはいえ、前年に比べると売上、利益ともに大きく落ち込んだ。リリース当初の爆発的な人気ぶりの反動が出た格好だ。MAUの推移を見ると、2025年3月期通期決算の時点では約5100万人、2026年3月期第1四半期では約3900万人、第2四半期では約3000万人と急減したが、第3四半期においては約2800万人と減少幅はやや落ち着いたようにみえる。

会社側は、既存ユーザーの継続率やMAUの維持が課題として認識しており、コレクション体験の充実やログイン頻度向上に向けた施策を強化してきたが、こうした取り組みが奏功しつつある可能性を示唆した。ただ、MAUの回復は、リリース1周年の効果も想定されるため、その変化については引き続き注視が必要になるだろう。

会社側は今後も「運営力」を強みとして、ユーザーからのフィードバックを反映した改修を継続し、中長期的に重要なタイトルとして三社連携を強化していく方針を示した。第4四半期については、第3四半期比でやや減収減益を想定しているという。『ポケポケ』が2025年10月末に1周年を迎え、施策が多かった反動を織り込んだ。

『ポケポケ』は、社会現象レベルでヒットしたタイトルである点は、『ウマ娘 プリティーダービー』など過去の大型ヒットとも共通しているが、今後、初期の急拡大フェーズの反動からどのようにソフトランディングさせ、運営施策によって次の成長局面へと切り替えていけるかが、今後の焦点となりそうだ。

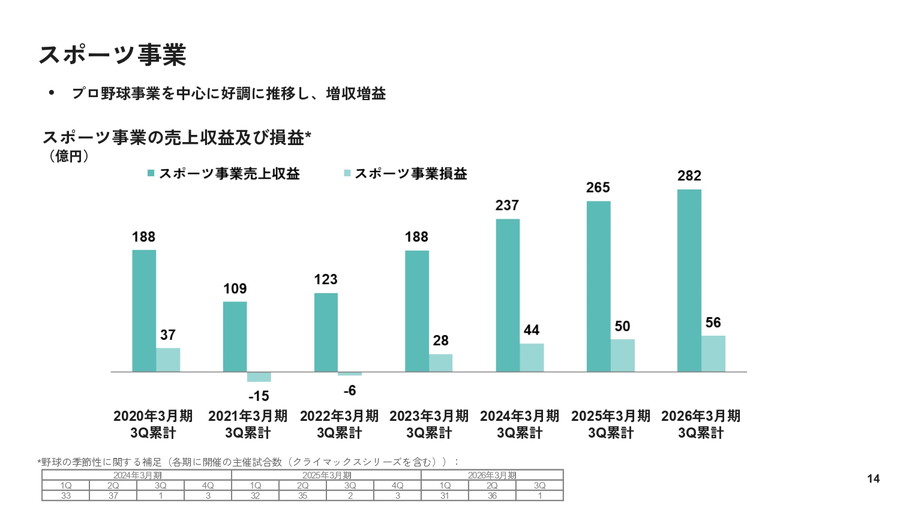

■ スポーツ事業は過去最高の動員数、スマートシティへ拡張

【業績】

・売上収益:37億円(同25%減)

・営業利益:34億円の損失計上(前年同期24億円の損失計上)

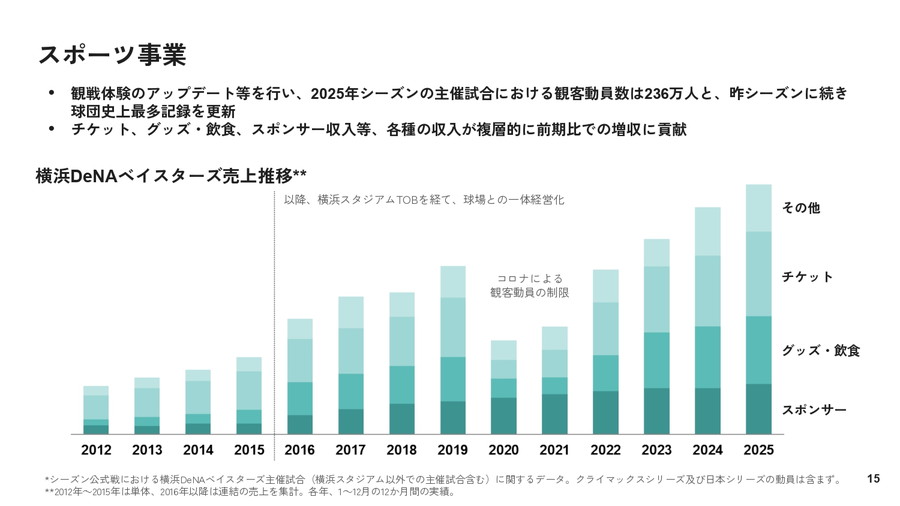

スポーツ事業では、横浜DeNAベイスターズを中心に好調で、第3四半期までの累計では増収増益が継続した。2025年シーズンの主催試合観客動員数は236万人となり、球団史上最多を更新した。チケット、グッズ・飲食、スポンサー収入のいずれもが複層的に増収に寄与している。スポンサー収入については、今後も新たな商材投入を予定しており、「多くのスポンサーに応援してもらい、さらなる成長を目指す」としている。

ただ、この四半期は、プロ野球のシーズンオフであることもあり、IFRS営業損益は34億円の損失計上となった。前年同期から赤字が10億円増えたが、前年同期である24年10~12月はポストシーズンで日本シリーズに出場していた。ビジネスの性質上、例年、シーズンオフとなる四半期は赤字になるため、このセグメントについては通年ベースで見ていくことが望ましいだろう。

また、2026年3月期通期決算からは、スポーツ事業とスマートシティ関連事業を統合し、「スポーツ・スマートシティ事業」として報告する。2026年3月19日には「BASEGATE横浜関内」内に、DeNA直営施設「ワンダリア横浜 Supported by Umios」と「THE LIVE Supported by 大和地所」を同日開業予定で、スポーツやライブエンターテインメントにとどまらない賑わい創出を目指すとしている。

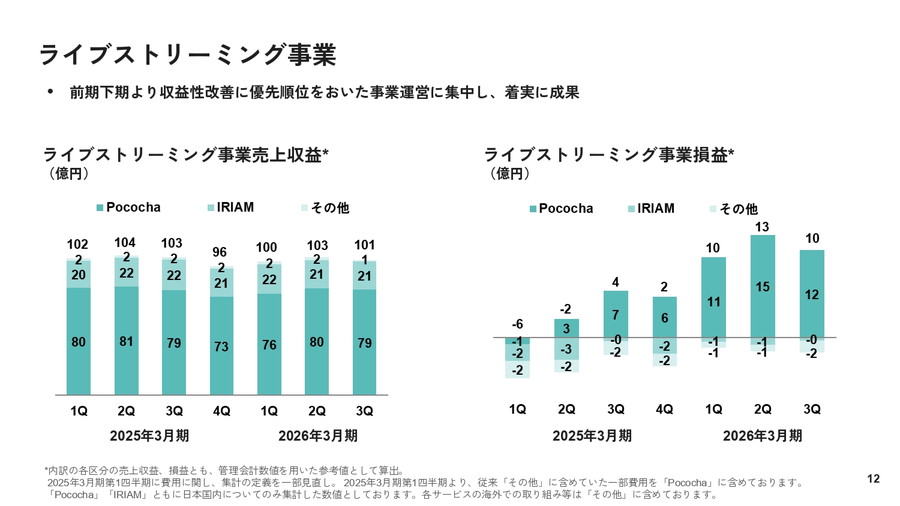

■ ライブストリーミングは減収も大幅黒字転換、収益性改善が最大の明るい材料

【業績】

・売上収益:101億円(同2%減)

・営業利益:10億円(同146%増)

今回の決算で最も明るいトピックの一つとなったのが、ライブストリーミング事業だ。売上収益は101億円と前年同期比2%減となったものの、セグメント利益は同146%増となる10億円と大きく利益を伸ばした。

売上の減少自体は気がかりではあるが、前期下期から収益性を最優先課題として進めてきた事業運営の転換が、数字として明確に表れた格好だ。マーケティング施策の見直しや固定費の抑制、効率的な運営体制の構築が奏功し、利益創出力が大きく改善している。

第3四半期は年末の大型イベントの貢献もあり、利益水準を押し上げた側面はあるものの、それを差し引いても、構造的な黒字体質への転換が進んでいる点は評価されるべきだろう。第4四半期はイベント反動を織り込みつつも、引き続き収益性を重視した運営を継続し、安定的な利益創出フェーズへの定着が注目される。

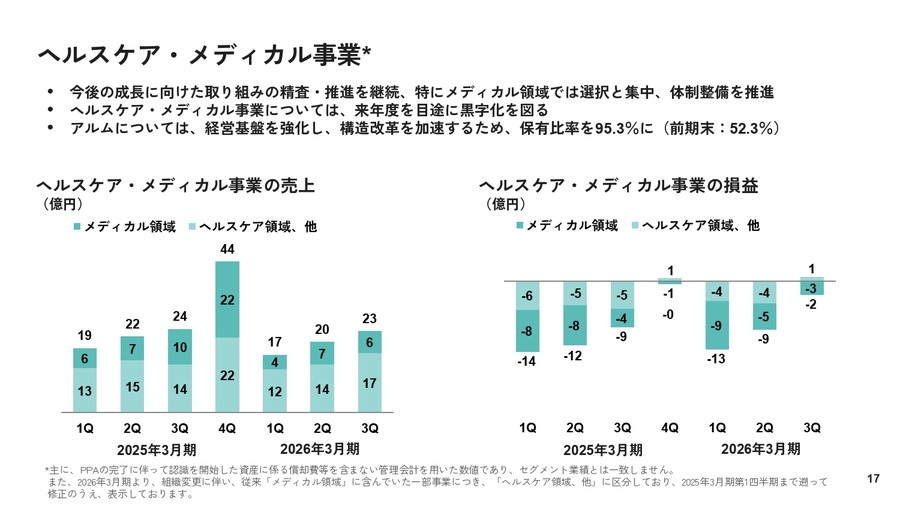

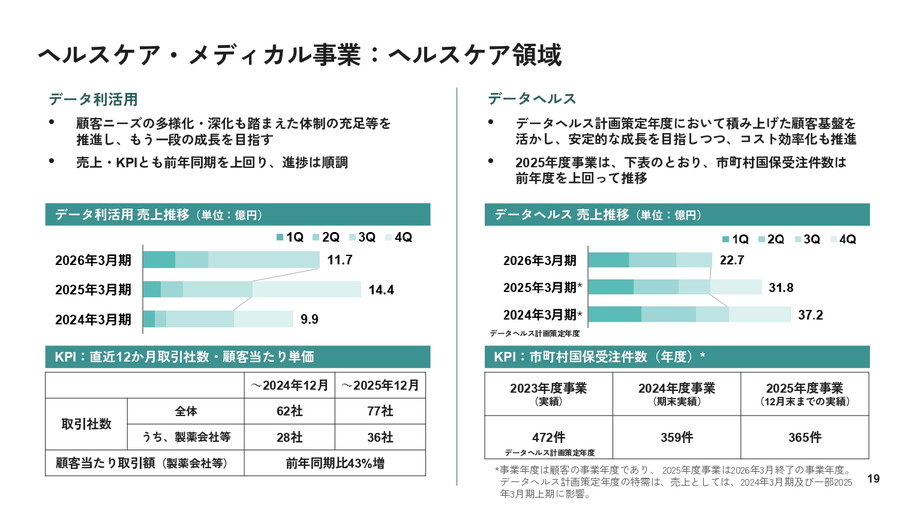

■ ヘルスケア・メディカル事業で96億円の減損

【業績】

・売上収益:23億円(同3%減)

・営業利益:2億円の損失計上(前年同期9億円の損失計上)

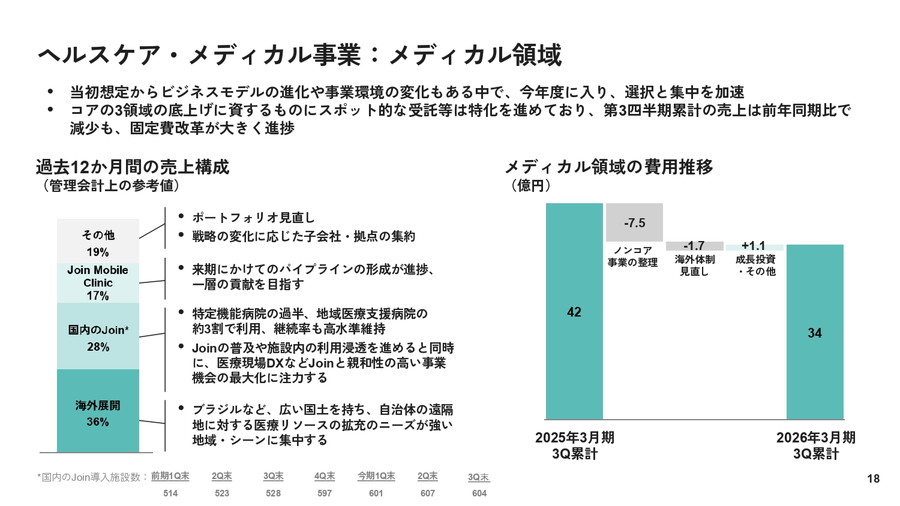

ヘルスケア・メディカル事業では、引き続き費用先行となった。営業損失は2億円となった。第3四半期にアルムののれんに関する減損損失96億円をその他費用に計上した。減損後ののれん残高207億円の内訳は、アルム、野球事業、株式会社データホライゾンが主な構成要素となっている。

アルムについては、買収当初の想定からビジネスモデルの進化や事業環境の変化があったと説明。今後は「国内Join」「海外展開」「上位モバイルクリニック」の3領域に選択と集中を行い、固定費改革を含む構造改革を加速させ、事業成果の創出を目指す。

会社は、ヘルスケア・メディカル事業について、今期からメディカル領域の収益性改善を目的とした選択と集中を進めており、来年度を目途に黒字化を図る方針を改めて示した。

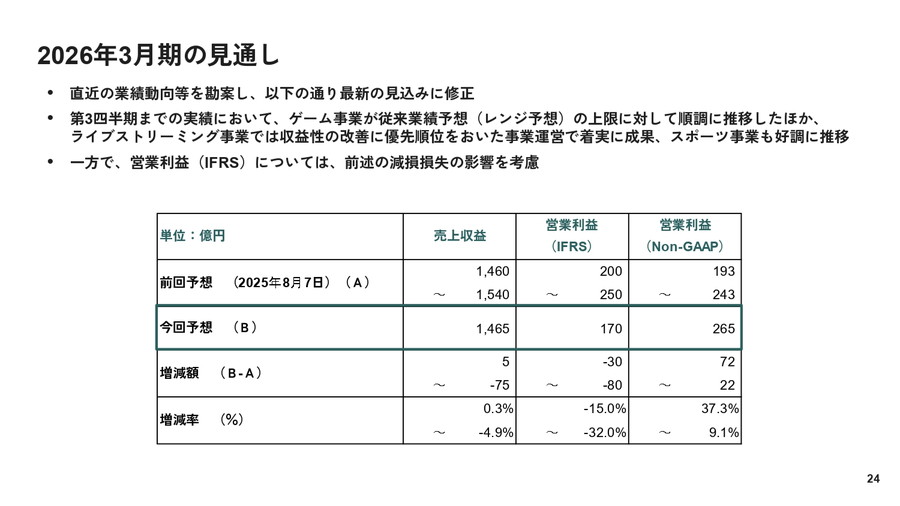

■ 業績予想を修正、減損影響を織り込み

2026年3月期の通期業績予想も修正し、売上収益が1465億円、営業利益が170億円、Non-GAAP営業利益が265億円とした。これまでレンジ予想での開示だった。ゲーム事業とスポーツ事業の好調、ライブストリーミングの収益改善を織り込む一方、メディカル事業の減損の影響を反映した形だ。

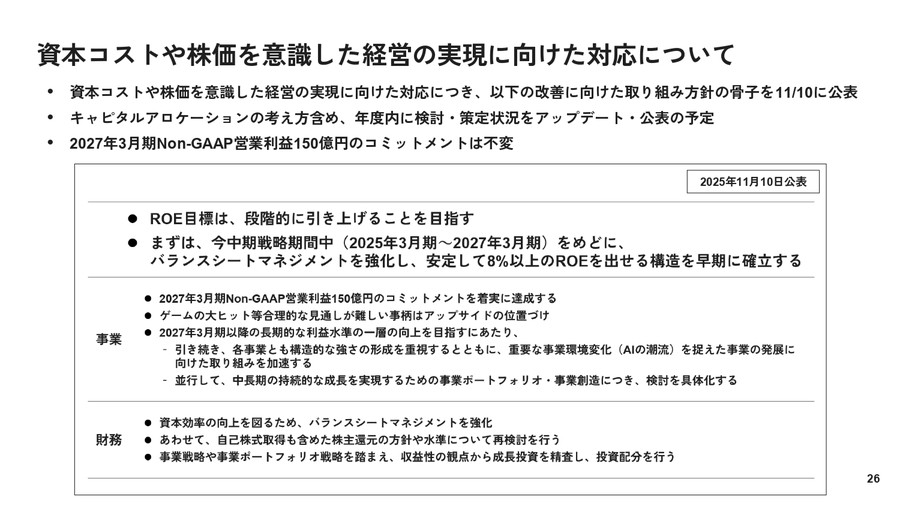

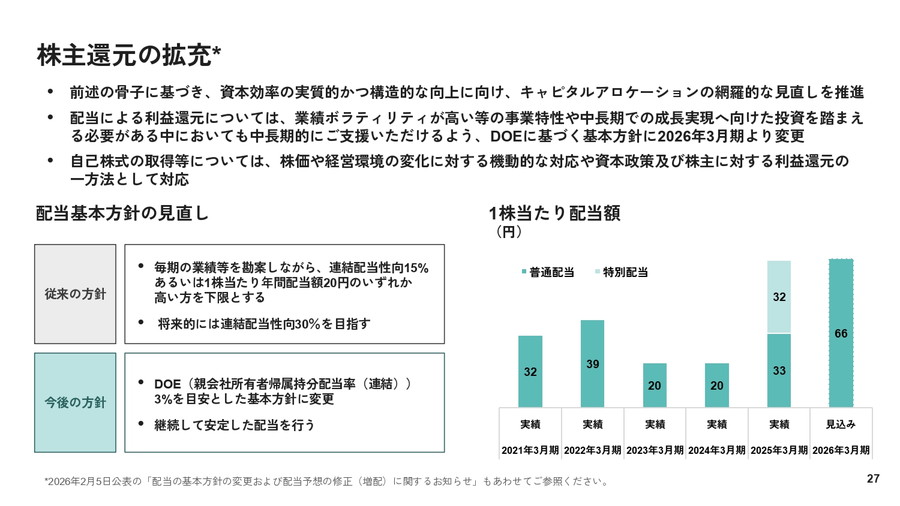

■ 株主還元方針をDOE基準へ、キャピタルアロケーションは年度内更新

株主還元については、DOE3%を目安とした配当基本方針へ変更することを発表した。今期の配当予想は1株当たり66円で、前期比増配となる見通しだ。

質疑応答では、2027年3月期に掲げるNon-GAAP営業利益150億円のコミットメントやROE8%水準の達成に向け、自己資本の圧縮やキャピタルアロケーションの見直しが必要になる可能性についても質問が出た。会社側は、2025年11月10日に公表した方針骨子に基づき、DOE方針をまず固めた上で、キャピタルアロケーションの考え方についても年度内に検討・策定状況をアップデートし、公表する予定だと回答した。

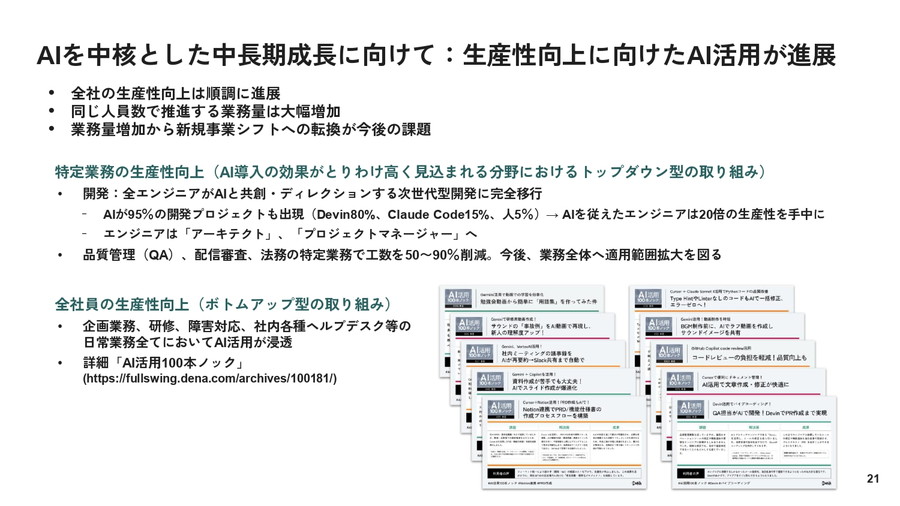

■ AIを中核に中長期成長を模索

説明会では、AI活用による生産性向上についても言及された。開発領域ではプロジェクトによって最大20倍の生産性向上を実現しており、QAや配信審査業務でも工数を50〜90%削減しているという。創出された余力を新規事業へ振り向け、AIネイティブなサービス創出を加速させる考えだ。

DeNAは、ゲーム・スポーツという収益基盤を強化しつつ、メディカル事業の立て直し、AIを軸とした新規事業創出、資本効率改善を同時に進める局面に入ったと言えそうだ。とりわけライブストリーミング事業については、これまでの「夢のある成長事業」から、明確に「稼ぐ事業」へとフェーズが移行したことを示した決算となった。

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1477億円、営業利益186億9400万円、税引前利益257億6400万円、最終利益190億4800万円(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432