【決算レポ】バンダイナムコHD、第3四半期は売上高1兆円を初突破 グループ連携奏功し「ガンダム」が四半期600億円規模に成長

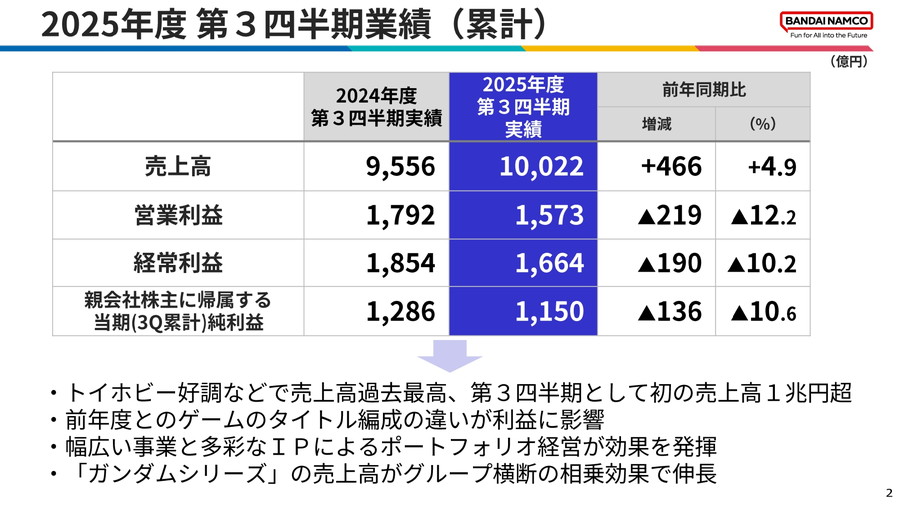

バンダイナムコホールディングス<7832>は、2月5日、2026年3月期 第3四半期決算を発表した。2026年3月期第3四半期累計(2025年4月~12月)の業績は、売上高1兆22億円、営業利益1573億円。第3四半期として初めて売上高1兆円を突破した。

・売上高:1兆22億4300万円(前年同期比4.9%増)

・営業利益:1573億9500万円(同12.2%減)

・経常利益:1664億8400万円(同10.2%減)

・最終利益:1150億4400万円(同10.6%減)

営業利益は前年に及ばなかったものの、幅広い事業カテゴリーと多彩なIPによるポートフォリオ経営が安定的に機能した。

最も注目すべきポイントは「ガンダムシリーズ」の存在感だ。今期、ガンダムIPの売上高は四半期あたり約600億円規模で安定推移しており、年間換算では2000億円超の水準となる。

ドラゴンボールやONE PIECEといった強力IPを展開する同社グループにおいて、ガンダムは現在、最も収益を稼ぐIPへと成長した。しかも特定のヒット作品や単一事業に依存する形ではなく、映像・トイホビー・デジタル・アミューズメントといった事業横断展開の成果として積み上がっている点が特徴だ。

同社は、「何か1つの事業や商品の好調が理由ではない。グループ横断で話題を発信し、映像作品や商品・サービスを展開した結果」と説明する。グループ連携という難度の高い経営課題を乗り越えた成果が数字として顕在化しているといえよう。

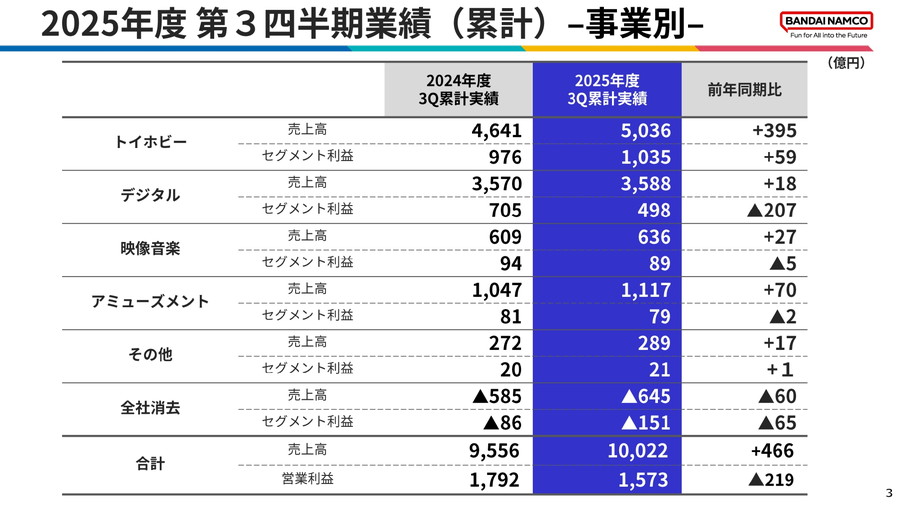

■トイホビー、8期連続で最高業績へ

・売上高:5036億5800万円(前年同期比8.5%増)

・セグメント利益:1035億7700万円(同6.1%増)

トイホビー事業は、ガンプラや一番くじなどのハイターゲット商品、カード、カプセルトイ、菓子食品、ステーショナリーなど各カテゴリーが好調を維持。「ガンダムシリーズ」が拡大したほか、「DRAGON BALL」「ONE PIECE」も高水準で推移した。

北米では事業環境の変化があったものの、迅速な対応により順調に推移。関税影響についても、当初想定していた年間30億円から20億円程度へと圧縮する見込みで、第3四半期単体では営業利益への影響は大きく減少した。

トレーディングカードゲーム(TCG)は北米で存在感を高めている。ONE PIECE、ガンダム、ドラゴンボール、デジモンなど複数IPを同時展開できる強みを活かし、大会開催数も増加した。特に「ガンダムアッセンブル」と連動した商品展開が北米で人気を集め、ガンダムIPの裾野拡大に寄与している。

第4四半期は売上増とプロダクトミックス改善、広告宣伝費減少により営業利益率が前年を上回る見込み。通期では8期連続で過去最高業績を更新する見通しだ。

■デジタル事業、新作1595万本

・売上高:3588億5300万円(同0.5%増)

・セグメント利益:498億8900万円(同29.3%減)

デジタル事業では、ネットワークコンテンツが安定収益基盤として厚みを増した。「DRAGON BALL」「ONE PIECE」「アイドルマスター」など既存タイトルが堅調に推移し、新作「SDガンダム ジージェネレーションエターナル」も好調。

家庭用ゲームでは「ELDEN RING NIGHTREIGN」が世界的ヒットとなり、12月配信のダウンロードコンテンツも高い装着率を記録した。「たまごっち」「デジモン」新作もIP世界観と合致したゲーム性が評価された。

第3四半期累計の販売本数は、新作が1595万本(前年同期比574万本増)、リピートが1980万本(同274万本減)。前年は「ELDEN RING」大型DLC効果でリピートが高水準だった反動が出た。

足元では「CODE VEIN II」が好調な滑り出し。2026年に向けては「ドラゴンボール Sparking! ZERO」大型DLCや「ACE COMBAT」新作などを予定する。タイトルポートフォリオの明確化と開発体制強化の成果は、中期計画後半にかけて顕在化する見通しだ。

■映像音楽は組織再編で海外強化

・売上高:636億2400万円(同4.3%増)

・セグメント利益:89億7100万円(同4.8%減)

映像音楽事業は「機動戦士Gundam GQuuuuuuX(ジークアクス)」がヒットし、興行収入やライセンス収入が好調。グループ全体のガンダムビジネスにも大きく貢献した。「ブルーロック」「ワンパンマン」もグローバル展開が堅調だった。

一方で前年は複数の大型劇場作品が寄与していたため、利益面では前年同期を下回った。

4月にはユニット内再編を実施し、ガンダム関連機能とIPプロデュース機能を集約。音楽著作権など音楽資産の管理運用機能も強化する。海外展開の加速とIP創出力強化が狙いで、北米拠点の本格稼働に合わせた体制整備となる。

「機動戦士ガンダム 閃光のハサウェイ キルケーの魔女」が公開5日間で興収10億円(前作比152%)と好スタート。

■アミューズメント、体験型店舗が成長ドライバーに

・売上高:1117億4000万円(同6.7%増)

・セグメント利益:79億4600万円(同2.4%減)

アミューズメント事業は国内既存店売上高が第3四半期で前年同期比106.7%、第4四半期も105.5%と好調に推移する見込み。

IP体験型店舗が話題を集め、「ジョジョの奇妙な冒険」常設店や「ONE PIECE BASE SHOP」などが集客に貢献。「バンダイナムコ Cross Store」や「THE GUNDAM BASE CHICAGO」など公式ショップも差別化された拠点として機能している。

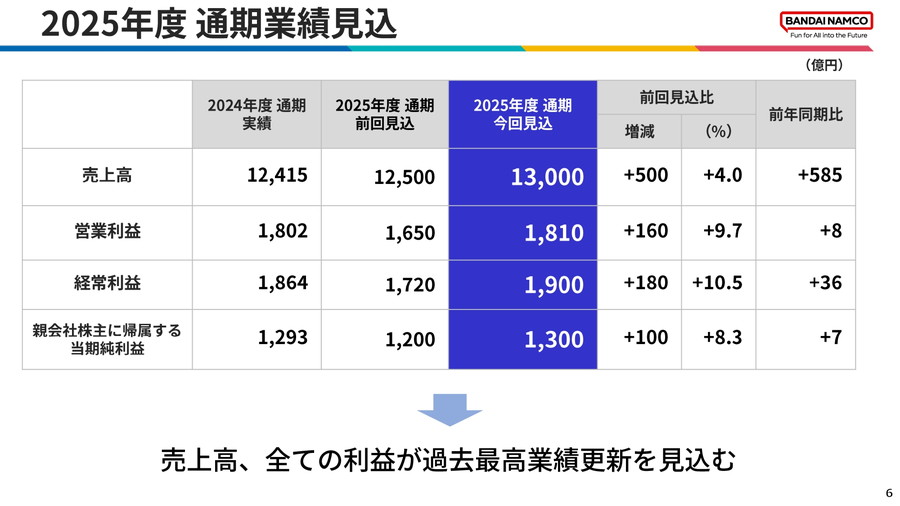

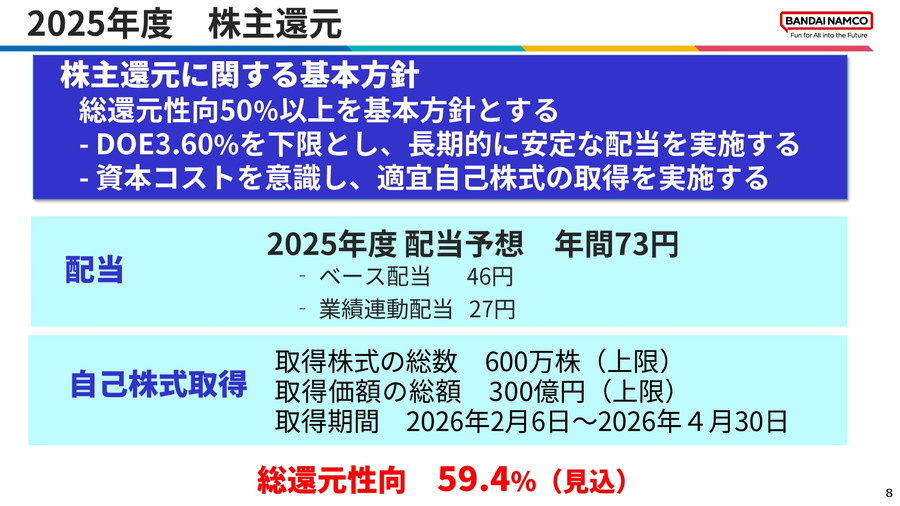

■通期予想を上方修正、総還元性向59.4%

第3四半期までの進捗と第4四半期の見通しを踏まえ、通期業績予想を上方修正。売上高は従来の1兆2500億円から1兆3000億円へ、営業利益は1650億円から1810億円へ引き上げた。売上高・各利益ともに過去最高を更新する見込み。

・売上高:1兆2500億円→1兆3000億円(増減率4.0%増)

・営業利益:1650億円→1810億円(同9.7%増)

・経常利益:1720億円→1900億円(同10.5%増)

・最終利益:1200億円→1300億円(同8.3%増)

株主還元では、年間配当を1株73円(ベース46円+業績連動27円)へ修正。自己株式は上限600万株、300億円を取得することも表明した。これにより総還元性向は59.4%となる見込みだ。

■「ヒット依存」から「構造安定」へ

エンターテインメントはヒットビジネスであり、四半期ごとの変動は避けられない。しかし同社は、事業とIPのポートフォリオを厚くすることで、ヒットの有無に左右されにくい収益基盤の構築を進めてきた。

中期計画1年目を「順調」と評価。ヒットの有無で業績が振れるエンタメ業界において、事業・IPポートフォリオにより安定収益基盤を厚くしてきたと強調する。

前々中計の平均営業利益824億円、前中計1290億円に続き、現中計では前中計比で最低20%の底上げを目指す方針だ。AI活用については、制作の根幹部分ではなく効率化ツールとして研究・活用を進める姿勢を示した。

会社情報

- 会社名

- 株式会社バンダイナムコホールディングス

- 設立

- 2005年9月

- 代表者

- 代表取締役社長 浅古 有寿

- 決算期

- 3月

- 直近業績

- 売上高1兆3482億4600万円、営業利益1895億1700万円、経常利益2019億2300万円、最終利益1406億5100万円(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 7832