DeNA決算説明会 守安社長「業績は10~12月を底にしたい」 来年3月までに新作60本、カードバトル以外のジャンル強化

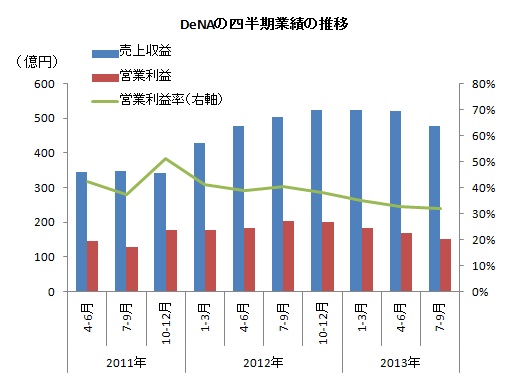

ディー・エヌ・エー(DeNA)<2432>は11月7日、2014年3月期第2四半期(4~9月)の連結決算を発表し、都内で決算説明会を開催した。国内ゲーム事業の収入減少が続き、7~9月の売上収益(売上高)は4~6月に比べて9%減の476億円、営業利益は同11%減の151億円となった(関連記事)。海外事業のコイン消費も約7500万ドルと前四半期比で減少に転じ、営業赤字が継続。説明会で守安功社長は国内、海外のゲーム事業ともにヒット作による減収トレンドからの脱却を目指すと主張、「10~12月を業績の底にしたい」との目標を語った。年度内に、国内ゲームの新規タイトルを60本、海外で20本リリースする予定で、「これまでのカードバトルタイトルからポートフォリオの変更を目指している」という。また、説明会ではEC(ネット通販)事業で旅行サービスに注力する方針を示し、新規事業の仮想ライブ空間サービスを紹介した。(以下、かぎ括弧内は守安社長の発言)

ディー・エヌ・エー(DeNA)<2432>は11月7日、2014年3月期第2四半期(4~9月)の連結決算を発表し、都内で決算説明会を開催した。国内ゲーム事業の収入減少が続き、7~9月の売上収益(売上高)は4~6月に比べて9%減の476億円、営業利益は同11%減の151億円となった(関連記事)。海外事業のコイン消費も約7500万ドルと前四半期比で減少に転じ、営業赤字が継続。説明会で守安功社長は国内、海外のゲーム事業ともにヒット作による減収トレンドからの脱却を目指すと主張、「10~12月を業績の底にしたい」との目標を語った。年度内に、国内ゲームの新規タイトルを60本、海外で20本リリースする予定で、「これまでのカードバトルタイトルからポートフォリオの変更を目指している」という。また、説明会ではEC(ネット通販)事業で旅行サービスに注力する方針を示し、新規事業の仮想ライブ空間サービスを紹介した。(以下、かぎ括弧内は守安社長の発言)■内製・協業タイトルの不振続く、MAU低下でコイン消費減少 スマホ向け売上は「ほぼブラウザ」

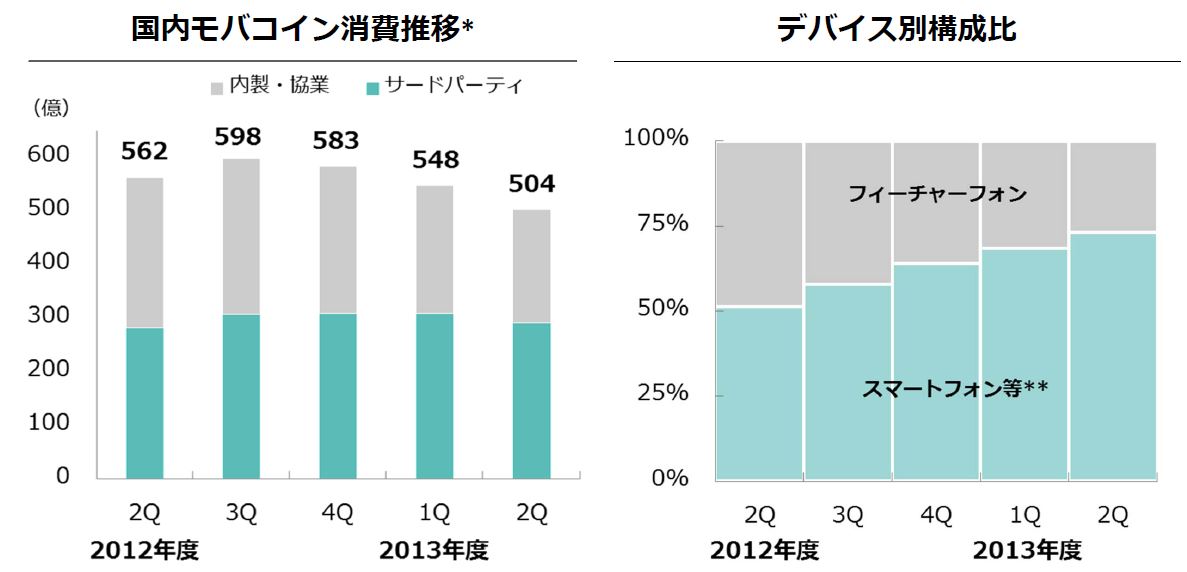

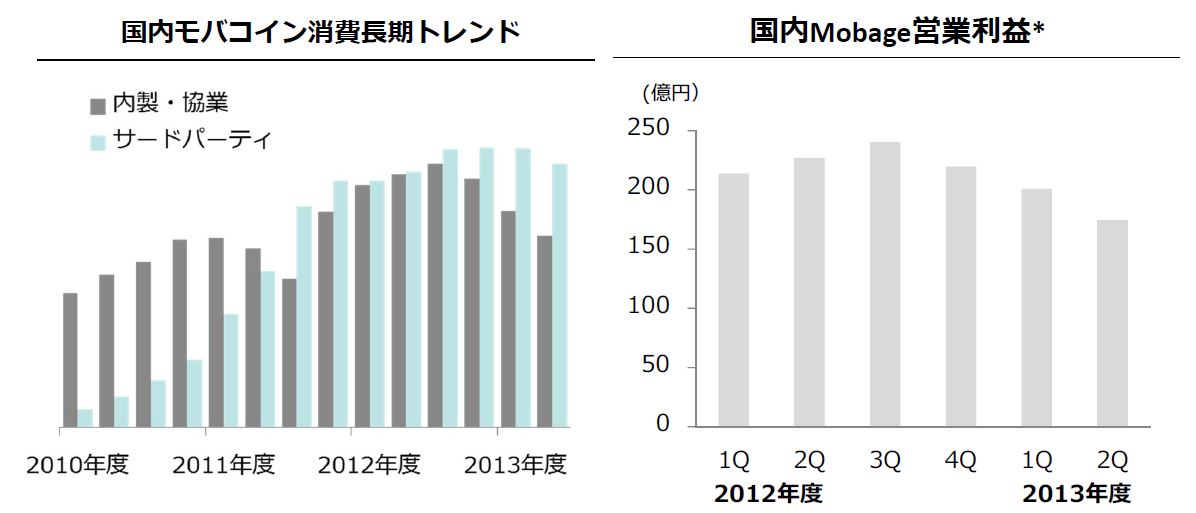

7~9月は国内Mobage事業において、内製・協業の既存タイトルの落ち込みが続いた。国内のARPPUは横ばいながら、MAUが低下。モバコイン消費総額の減少が続いた。海外Mobageにおいても前四半期に比べてコイン消費額が減った。カードバトルジャンルの調子について聞かれると、「主力のブラウザゲームではカードバトルがメインとなっている。その他のジャンルとの比較というよりは、(現在のポートフォリオの)中心なので、その分野の落ち込みは大きい」と回答した。(左写真は説明会での守安社長)

7~9月は国内Mobage事業において、内製・協業の既存タイトルの落ち込みが続いた。国内のARPPUは横ばいながら、MAUが低下。モバコイン消費総額の減少が続いた。海外Mobageにおいても前四半期に比べてコイン消費額が減った。カードバトルジャンルの調子について聞かれると、「主力のブラウザゲームではカードバトルがメインとなっている。その他のジャンルとの比較というよりは、(現在のポートフォリオの)中心なので、その分野の落ち込みは大きい」と回答した。(左写真は説明会での守安社長)

スマートフォン向けの売上比率は7割強まで増えたが、「スマホの売上高はほぼブラウザベースなので、アプリのタイトルでブラウザをカバーするところが今後の課題」という。

■10~12月は「サードパーティも減速」 プロ野球もオフシーズン入りで利益にマイナス

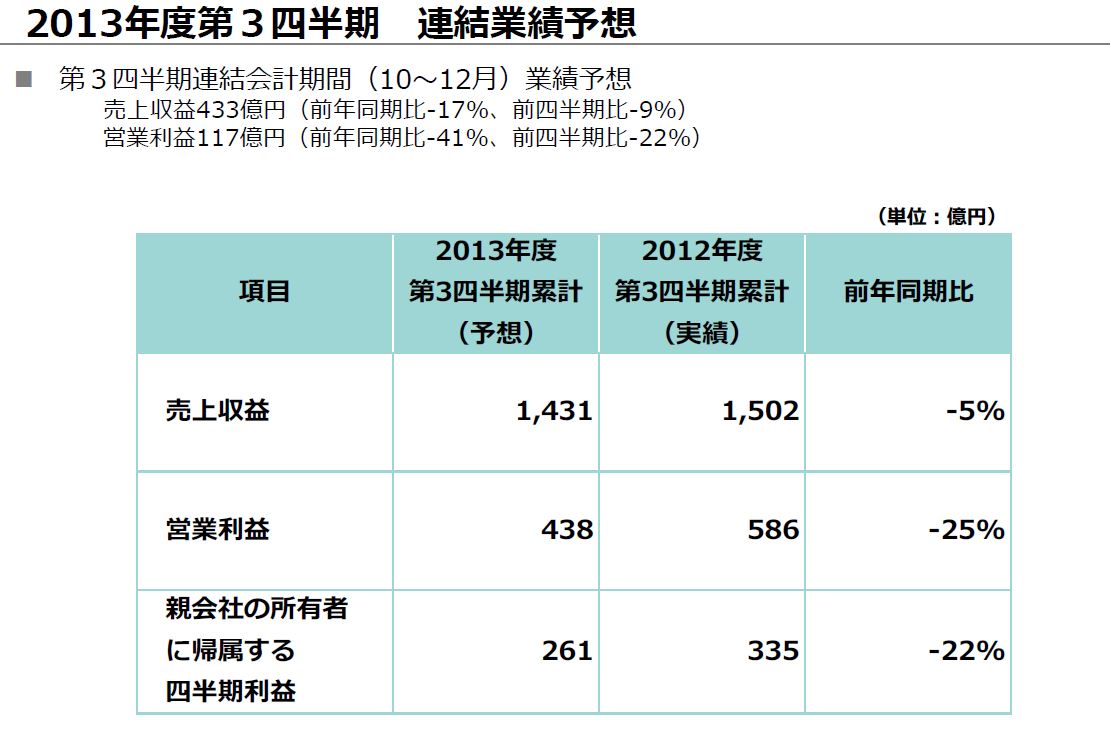

3Q(第3四半期、10~12月)の業績見通しも公表した。売上高は前四半期比9%減の433億円、営業利益は22%減の117億円の計画となる。昨年度は、年末年始にかけて調子が良かったが、特殊要因か季節要因か測りかねているとのこと。営業利益の下げが大きいが、プロ野球事業が3Qと4Q(14年1~3月)はオフシーズンなので、2Q(4~6月)との比較で営業利益で10億円くらいのマイナス影響が出るという。残りは国内モバゲー事業の低迷持続が要因。コイン消費全体は1Qから2Qの落ち込みと同等程度に落ち込むとみている。

とりわけ、3Qのコイン消費は「サードパーティのほうが内製に比べて減少の割合が大きくなりそう。足元の9月、10月、11月初の数字の推移を踏まえ、サードパーティの減速を見込んでいる」と述べた。これまで内製・協業の落ち込みが大きかったが、「内製・協業はタイトルの数が少なく、少数タイトルの収益動向に左右されやすい。現在、主力タイトルは1年半前にリリースしたもので、減少トレンドになっている」ためだという。2012年3月期の後半にヒット作の登場で業績が再加速したことを踏まえ、「サードパーティも新規タイトルでヒットが出るかどうかが重要」と話した。内製は新規タイトルの効果もあるため、1Qから2Qの落ち込みと比べて、3Qの落ち込み幅はやや軽減するとみていた。

ゲーム事業はヒットタイトルによって左右されるため、ヒットタイトル次第では「四半期の営業益200億円水準まで回復することも可能と思っている」という。「4Qから新規60タイトルがフルに寄与してくるため、業績は3Qを底にしたい。少なくとも4Q、来期と増益トレンドに変えていきたい」と業績回復を目指す方針を語った。

■『ドラゴンエクリプス』が1億円タイトルに、『マジック&カノン』も好評 カードバトル偏重から脱却へ

「60本新規のタイトルでカバーし、既存の減収を補っていく。ネイティブ、ブラウザなど多種多様なものをつくっており、これまでのカードバトルタイトル中心からポートフォリオの変更を目指している」という。新規タイトルのうち、9月下旬リリースの『ドラゴンエクリプス』(関連記事)は「10月単月で1億円程度のタイトルになっている」という。『マジック&カノン』(関連記事)も「操作性含めて斬新で、ユーザー評価も高い。リリース当初にサーバ側の負荷や、課金中心にゲームバランスが悪いという問題があったが、直り次第、スケール(拡大)を目指していく」という。品質追求のため「これまで年内に35本リリースと話していたが、10本くらい4Qに後ろ倒しとなっている。リソースは分けているので、年度内60タイトルの目標は変えていない」とのこと。

▲『ドラゴンエクリプス』

▲『マジック&カノン』

『ドラゴンエクリプス』『ダンジョンホッパー』などのタイトルで新しいゲーム性を追求しているが、「これまでのタイトルでは、ユーザーの乖離・減収トレンドを変える手ごたえは正直まだ得られていない。ヒットタイトルが出れば、それを軸に集客が可能になると考えている」と述べ、今後のヒットタイトルの登場に期待をつなげた。『マジック&カノン』のサーバー問題は「想定よりも多くのユーザーに来てもらったが、トラフィックが多すぎて不具合が発生したわけではなく、作りの問題に起因している面が大きい。セカンドパーティのメディアビジョンとの共同作だが、(メディアビジョンは)サーバーサイドの経験が豊富ではなかった。いまはDeNAのサーバーエンジニアを入れて作業を進めている」と話した。今後のリリースタイトルについても「サーバーサイドに強いDeNAのエンジニアをできるだけリリース前から関わらせるようにして、リスクは抑えていきたい」と話した。

■「ネイティブとブラウザのどちらかがブルーオーシャンというわけでもない」

足もとの業界動向として、ネイティブが伸び、ブラウザが若干減少しているという事実はあるとしつつ、「ネイティブがなんでもヒットしているわけではなく、タイトルが増えてきているので、ネイティブとブラウザのどちらかがブルーオーシャンというわけでもない。どういうタイトルを作れるかがカギとなる」と指摘。開発中のタイトルは「いろいろな手法でトライしている。これは面白そうというのは複数あるが、ヒットになるかは出してみないとわからない。気合いを入れて作っているので、数本はヒットが出てくると考えている」との期待を述べた。会場からは「モバゲーだからこその強みを示してもらいたい」との声が出た。守安社長は「数字分析によるイベントなど、運用面にノウハウを持っていることは自負している。ネイティブでもノウハウは生きる。ただ、ある程度の規模にならないと運用力は発揮されな い。ヒットタイトルが出ないと生きないので、60 タイトルからヒットを何本出せるかが挑戦だと思っている」「米国と中国など海外に開発・マーケティング部隊を持っている企業だからこそ、世界的にヒットタイトルを展開をすることも可能だ」と回答し、まずはヒット作が出てくることを期待するスタンスを示した。

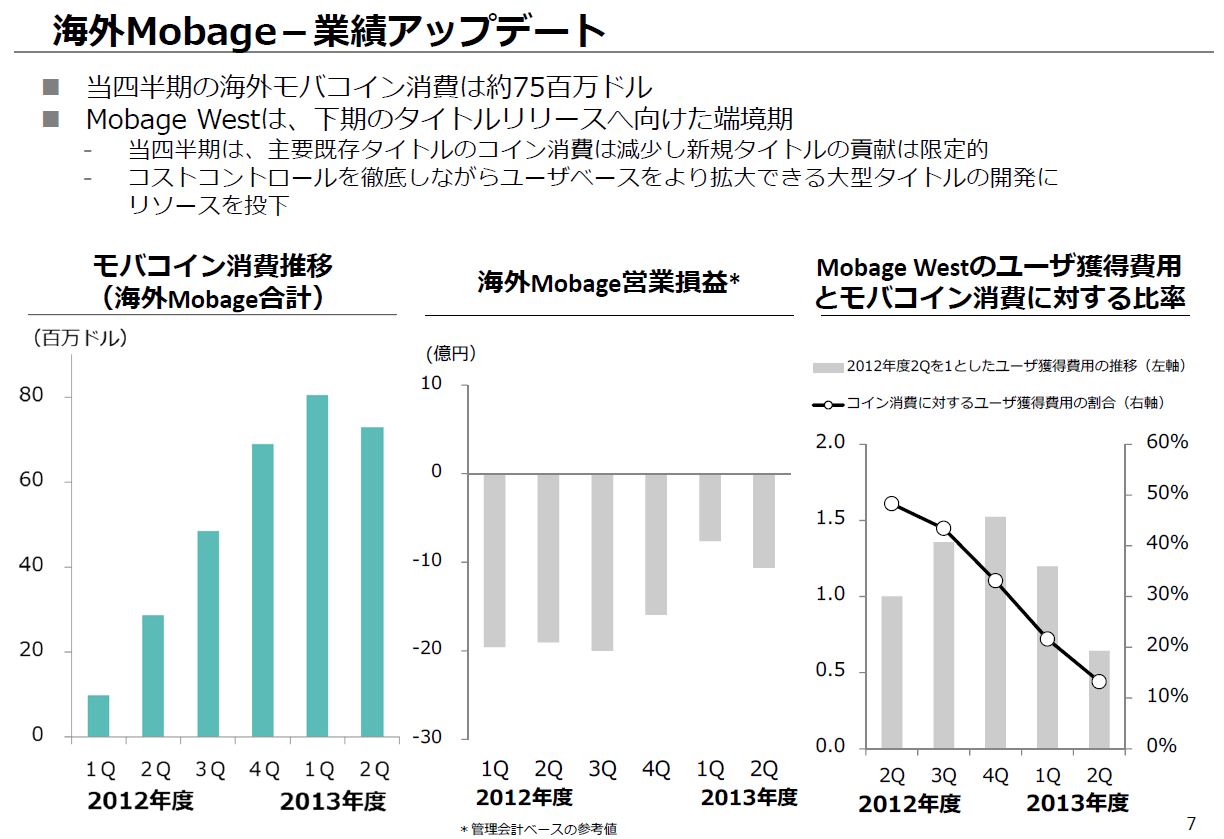

■海外でコイン消費が減少に転じる

海外Mobage事業でも、これまで拡大が続いていたコイン消費が微減に転じた。米国事業も6月に単月黒字化を達成していたが、海外全体の営業赤字は継続。既存タイトルの収益性が落ちたほか、今期リリース作品のスケール拡大も予定通りできなかったという。「いま、欧米の人気ジャンルで新作制作を進めている。海外もヒットすれば、大きな可能性がある。収益的に黒字は、4Q、1Q(14年4~6月)を目安にしたい」という。海外も新作投入で、カードバトルからラインナップを変えていかなければいけないとの方針を示した。

■ECの旅行サイトに注力、仮想ライブ空間「Showroom」は「中国での成功モデル」

EC事業では、旅行サイト「DeNAトラベル」に注力すると述べた。これまで「スカイゲート」の名称で運用してきたが、サービス全体の評価は高いという。「ブランド変更とともにプロモーションをかけて伸ばしていきたい」と意気込みを語った。なお、ヤフーショッピング「無料化」の影響については、「現段階において主要指標で何ら変化はない」とのこと。

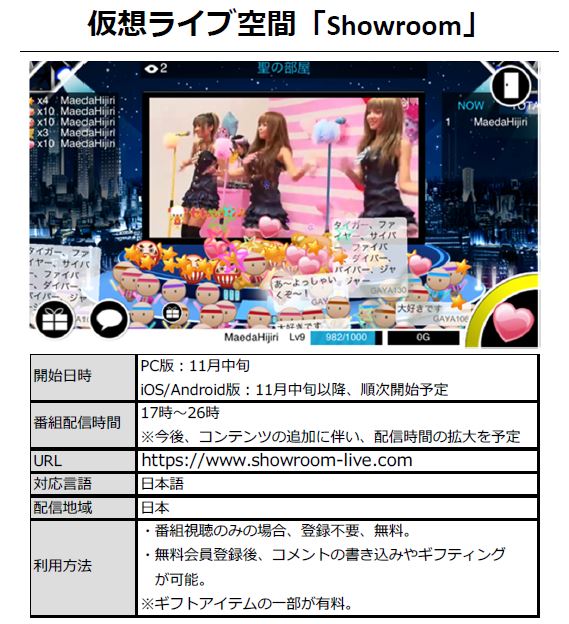

複数サービスの投入を検討している新規事業分野のひとつとして、仮想ライブ空間「Showroom」のデモ動画を紹介した。タレントが生でライブを実施し、ファンが応援するというコミュニケーションサービスで、「ライブ空間を共有できるようなネットサービス」という。タレントに対してプレゼントを贈る応援機能があり、一部課金アイテムとなる。課金アイテムのレベニューシェアで、タレントにも収益が入る。事務所も興味を持っており、リリース当初から100グループの番組・ルームができるという予定という。「中国のYY.comの運営するサービスと似たような収益性の高いビジネスモデルで、中国では成功している」と話していた。

■新作開発でプロデューサー、プロジェクトマネージャーが不足

費用のコントロールについても会場から質問が出た。「国内新作タイトルの増加に伴い、プロモーションコストをかける方向で考えている」という。1Qから2Qにかけて販促費・広告費が減ったのは海外のコイン消費が伸び悩んだからとのこと。3Qは新規のタイトルが出てくるので、2Qよりも多めに予算をとっているようだ。また、開発タイトルの増加で「組織の見直しが必要だとは考えていない」としつつ、「プロデューサーや、セカンドパーティタイトルのプロジェクトマネージャーなどの人材は不足しているので強化は必要」と話していた。

■関連サイト

・決算説明会資料

© DeNA Co., Ltd. © gloops, Inc.

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1639億9700万円、営業利益289億7300万円、税引前利益318億1700万円、最終利益241億9300万円(2025年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432