DeNA決算説明会 守安社長「課題はアプリゲームでのMAUの収益化」…今後の戦略は「IP創出」と「コミュニケーション」のプラットフォーム構築

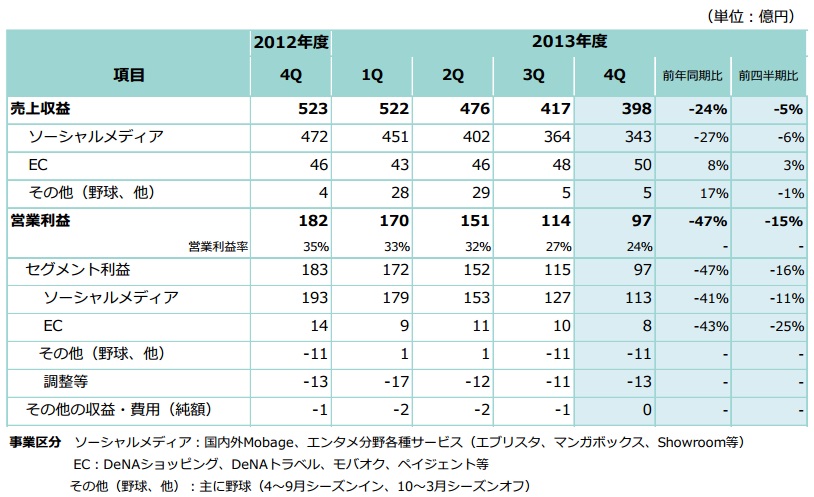

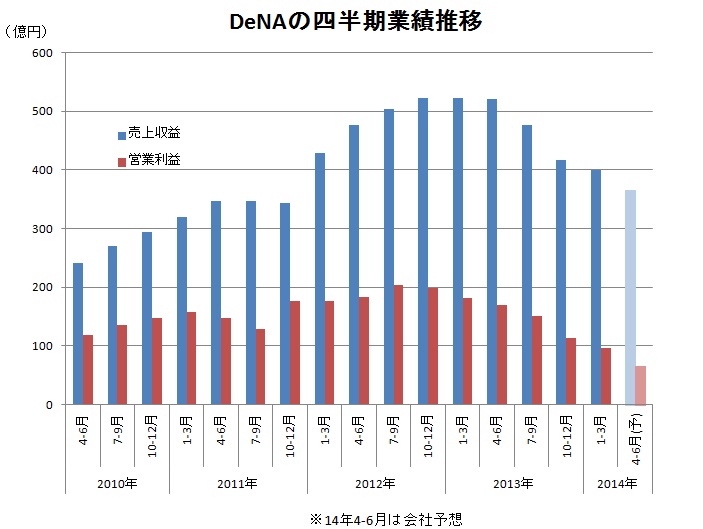

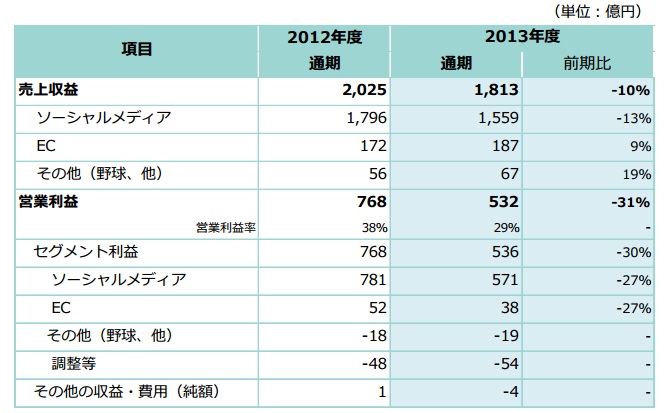

ディー・エヌ・エー(DeNA)<2432>は5月9日、2014年度3月期の通期連結決算を発表し、都内で決算説明会を開催した。売上高にあたる売上収益は前の期比10%減の1813億円、営業利益は31%減の532億円と、大幅な減収・営業減益となった。四半期で見ても、第4四半期(4Q、1~3月)は減収減益と業績は下げ止まらず、今年度の1Q(4~6月)も減収減益が続く見通しだ。

ディー・エヌ・エー(DeNA)<2432>は5月9日、2014年度3月期の通期連結決算を発表し、都内で決算説明会を開催した。売上高にあたる売上収益は前の期比10%減の1813億円、営業利益は31%減の532億円と、大幅な減収・営業減益となった。四半期で見ても、第4四半期(4Q、1~3月)は減収減益と業績は下げ止まらず、今年度の1Q(4~6月)も減収減益が続く見通しだ。業績悪化の主因はネイティブアプリの投入でも補いきれないブラウザゲーム事業の不振。説明会で守安功社長は「(増加基調の)MAU(月間アクティブユーザー)を、アプリゲームで、どうマネタイズ(収益化)につなげるか」が課題と語った。また、今後の戦略として、ゲームとの相乗効果が見込める「IP(知的財産)創出プラットフォーム」と「コミュニケーションプラットフォーム」の構築を目指すと述べた。(以下、かぎ括弧内は守安社長の発言)

■国内ゲーム事業:課題は「MAUをどうマネタイズにつなげるか」

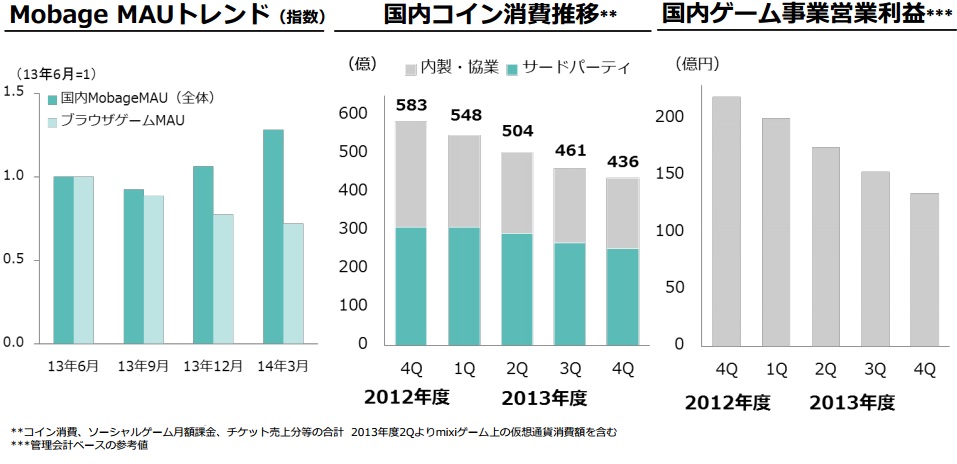

コイン消費の内訳は、スマートフォンやPCが全体の78%、フィーチャーフォンが22%とスマートフォンシフトが進み、ネイティブアプリの新作投入でMAUも持ち直している。それでも、売上・営業利益の減少は止まらない。

深刻に見えるのはARPU(月間アクティブユーザー1人あたりの平均コイン消費額)の状況だ。

今年の3月末時点の国内MAUの実数は開示されてないが、グラフから推測するに、昨年6月末から1.3倍に増加している。一方、今年1~3月の国内コイン消費額は436億円と昨年4~6月(548億円)の8割弱に落ち込んだ。

MAUが3割増える一方、コイン消費額は2割落ち込む。ざっくりとした推定だが、ARPUは昨年6月末の6割程度に落ち込んでいるのではないかと思われる。

ブラウザゲームのARPU低下ペースが急激なのか、ユーザ増をけん引しているネイティブアプリのARPUが低いのかは分からない。だが、説明会で守安社長が繰り返した「増加したMAUを、アプリゲームでどうマネタイズにつなげていくか」という点が、同社の足もとの課題だろう。

■ネイティブアプリ:「5億~10億円規模のタイトルは出ていない」

守安社長は「ネイティブアプリで月商1億~2億円のタイトルは作れているが、5億~10億円規模のタイトルは出ていない。ブラウザゲームの売上減少を補うようなものが出ていないことが課題だ」と述べた。昨年8月から今年3月末にかけて累計33本の新作をリリースした

守安社長は「ネイティブアプリで月商1億~2億円のタイトルは作れているが、5億~10億円規模のタイトルは出ていない。ブラウザゲームの売上減少を補うようなものが出ていないことが課題だ」と述べた。昨年8月から今年3月末にかけて累計33本の新作をリリースした一方、ブラウザゲームについては「引き続きキャッシュを生む事業」として捉えている。「リリースから5年たった『怪盗ロワイヤル』は依然、数億円台後半の月商があるうえ、売上が月次で盛り返す場面もある。タイトルごとにアップデートを実施することで、売上減は抑えられる」とみていた。

今後の方針として、日本、欧米、中国で地域別に開発を分けて進める。各拠点が企画開発力を高め、拠点ごとに培ったIPや開発資産、ノウハウの横展開ができるような強みを構築していくという。

また、開発力や人材の課題については、「サーバー側の開発力はあったが、クライアント側の力に課題があった」「社内にロジカルに考える人間の方が多く、感覚的に考える力が劣っているかもしれないと考えている。ここは他社との協業などでカバーできると考えている」などと回答した。

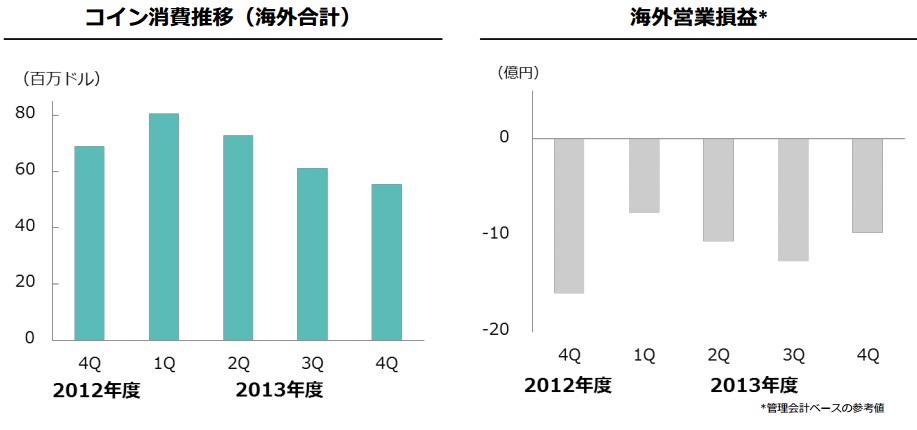

■海外・EC事業:中国で『NBA夢之隊』が月商3億円超え、IP作品投入で差別化図る

海外における4Qのコイン消費額は約5500万ドル(約55億円)と、3四半期連続で減少した。既存ゲームの減少が続いた。昨年8月から今年3月末にかけて累計17本の新作をリリースしたが、まだオーストラリアやカナダなどでの限定配信が多いという。「KPI(評価指標)を調整してから米国でリリースできているものはまだほとんどない。1Q末から2Q(7~9月)にかけてリリースされていく」と述べた。

一方、中国のゲーム事業では、北米のプロバスケットボールリーグであるNBAを題材とした『NBA夢之隊』が、月商3億円を超える規模に成長してきているという。

海外事業については「相対的に中国が伸びるだろうと考えているので、中国に重心を移していきたい。一方、中国市場の競争環境は激しくなっている。中国での差別化手段は有力IPを使ったアプリと捉えており、現時点でトランスフォーマーや、ワンピース、聖闘士星矢、スラムダンクなどの投入が決まっている」とのこと。

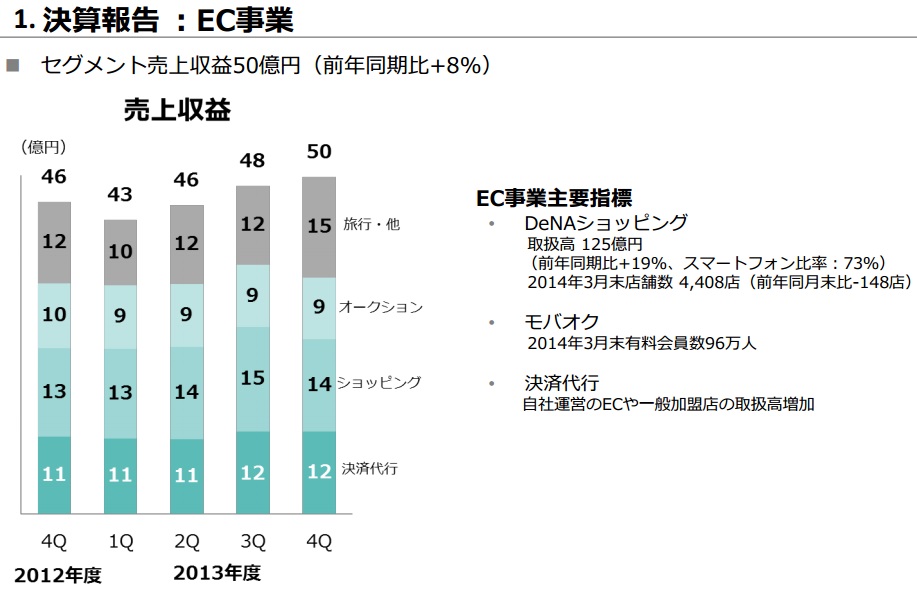

EC(ネット通販)事業は売上収益が50億円と前四半期比で伸びたものの、営業利益は減った。利益率の高いオークション事業が伸びていないため。また、ショッピングで食料品や日用品に特化する方向で動き始めており、関連する販促費が伸びているとのこと。

■新規事業:『マンガボックス』『Showroom』に手応え

『マンガボックス』は間もなく400万ダウンロードを達成しそうで、利用者からの支持は得ているという。事業としては「単行本が売れるかが重要」ということだが、「休刊する月刊誌の連載をマンガボックスに移したところ、掲載以降、単行本の週次販売が約10倍になった。マンガボックスで読んでもらうと、単行本も動くという実例となった」という明るい結果が得られたという。

また、コンテンツの供給面では、アマチュアの投稿コンテンツコーナーを開始。始まって1か月程度で250作品くらい集まっており、消費者からも好評とのこと。

仮想ライブ空間『Showroom』は、「あるアイドルを目当てに来たユーザーが、別のアイドルに回遊し、お金を使うかどうかという点を検証してきたが、サービスとして成り立つなという手ごたえを感じてきた」という。

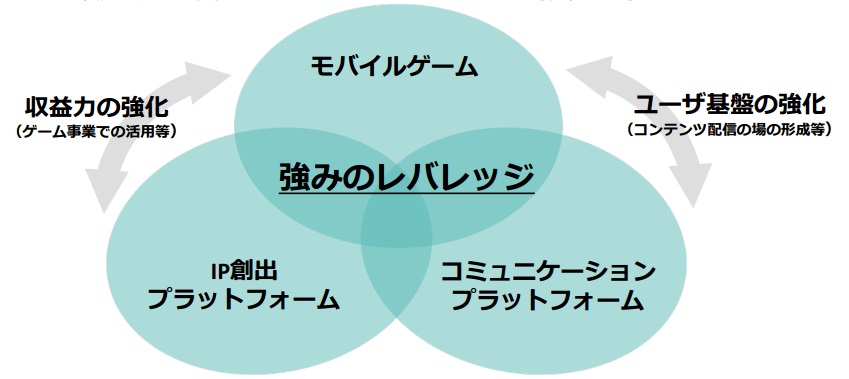

■今後の方針:「IP創出プラットフォーム」と「コミュニケーションプラットフォーム」

今後の方針として、モバイルゲームは前段で記した通り、再強化を図る。アプリ分野の開発強化や新作投入を進める一方で、ブラウザゲームはキャッシュを生む事業として活性化を図る運用を続けていく。

また、中長期を見据えた成長領域への積極投資という視点でも、大まかなビジョンを示した。

ひとつは、構造的にコンテンツやIPが生み出される「IP創出プラットフォーム」を世界的に構築すること。『マンガボックス』は今後海外展開を強化していくほか、マンガ同様、日本が強みを持つアニメ分野でも新たな事業を検討中とのこと。

「マンガ原作のアニメ化も多いので『マンガボックス』の成功はアニメビジネスにもプラスにはたらくだろう。具体的なものは検討段階だが、『アニメボックス』のように、世界に展開できるプラットフォーム作っていきたい」と語った。

もうひとつは、「コミュニケーションプラットフォーム」によるユーザ基盤の形成を目指すという。例えば、ウェアラブル端末に相応しい、次世代の基準となるようなコミュニケーションスタイルの創出に挑戦。機能や用途を特化したコミュニケーションサービスなども検討する。

この2つのプラットフォームは、ゲーム事業と相乗効果があるという。「コンテンツがゲーム事業のIPになるほか、コミュニケ―ションサービス上にゲームを配信するというのは分かりやすいマネタイズ」とのこと。

4月に全メンバーが集まって議論したアドバイザリーボードでも、「(DeNAにとって)ネット上のプラットフォーム構築が得意分野で強みがあるし、リターン(収益)も大きい、という話になった」といい、今回の戦略もこれを踏まえたものという。

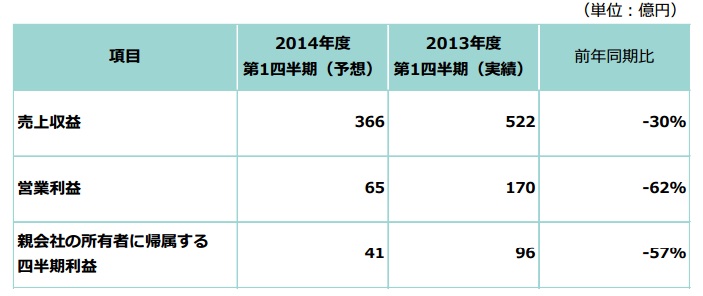

■4~6月の見通し:減収減益続く、4月のARPUが低下

決算と同時に公表した4~6月の業績見通しは「保守的で、低い数値」とのこと。1~3月と比べて売上収益は8%減の366億円、営業利益は33%減の65億円を見込む。4月からシーズンが始まる野球は前四半期比で10億円強の営業増益要因となるが、利益率の高いブラウザゲームを中心に国内ゲーム事業の悪化を想定しているため。国内コイン消費で前四半期比で70億円程度の減少を見込む。

保守的な見通しを出した背景には「4月にブラウザゲーム中心にARPUが落ち込んだこと」があるという。また、今後リリース予定の新規タイトルは収益貢献に織り込んでいない。

4月の落ち込みが一時的なものかどうかを検証中の段階。「これまでも3月から4月はトレンド変わりやすい時期。進学や就学などで左右されやすい傾向があった」という。5月の月初1週間は4月の同時期より若干のプラスだが、「急速に5月が回復してきている状況ではない」とのこと。

■ワーストシナリオでも「今年度にゲーム事業の赤字転落はない」

説明会会場からは、アプリでヒット作が出なかったワーストシナリオとしてゲーム事業の赤字転落を考えているのか、という質問が出た。「ブラウザゲームの動向が大きな変動要因だが、月商10億円規模のタイトルは利用者の基盤もあるため、一定の段階まで落ちればコイン消費額の減少が緩やかになると考えている。15年3月期にゲーム事業が赤字に転落するというシナリオは想定していない」と回答した。

ゲーム事業で、無形資産の減損などの可能性はあるかという質問には、「開発中止の場合には都度処理をしているので、現状では大きく無形資産を取り崩すことは想定していない」という。また、固定費の削減余地については、「販促費と広告宣伝費に大きく削減余地はある」としつつ、「減らせば短期的利益はできるが、中長期の視点で必ずしもプラスに働くとは考えていない」と述べた。

消費増税の影響については、「データを分析したところ、ゲーム事業では明確な因果関係は見られない。影響は減的だろうと思う。EC事業は他社と同様、駆け込み需要や増税後の反動はあったと考えている」と回答した。

■関連リンク

・決算説明会資料

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1477億円、営業利益186億9400万円、税引前利益257億6400万円、最終利益190億4800万円(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432