DeNA決算説明会 10億円突破のFFレコードキーパー中心に反転攻勢へ 強化したアプリ開発力を活かし有力IPやオリジナル作品を国内外で展開

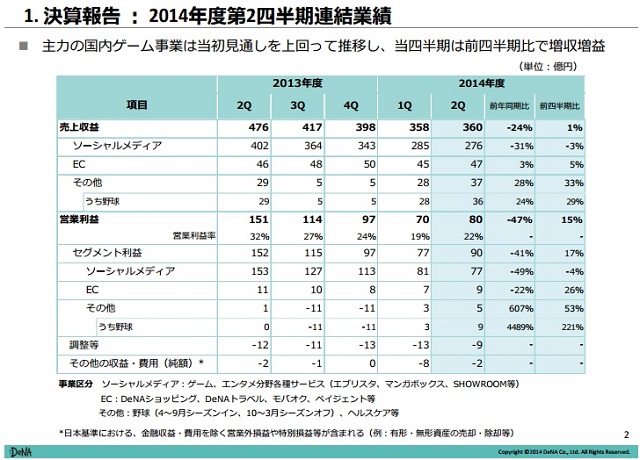

ディー・エヌ・エー(DeNA)<2432>は、11月7日、第2四半期(7~9月期)の連結決算(IFRS基準)を発表するとともに、東京都内で決算説明会を開催した。発表された決算は、売上収益360億円(前四半期比、以下、QonQで1%増)、営業利益80億円(同15%増)となり、4~6月期との比較では増収増益だった。ここ最近、QonQで減収減益基調が続いていたDeNAだが、いよいよ増益に転じた。ネイティブアプリでのヒット作品も生まれ、反転攻勢への動きを強めてきそうだ。

ディー・エヌ・エー(DeNA)<2432>は、11月7日、第2四半期(7~9月期)の連結決算(IFRS基準)を発表するとともに、東京都内で決算説明会を開催した。発表された決算は、売上収益360億円(前四半期比、以下、QonQで1%増)、営業利益80億円(同15%増)となり、4~6月期との比較では増収増益だった。ここ最近、QonQで減収減益基調が続いていたDeNAだが、いよいよ増益に転じた。ネイティブアプリでのヒット作品も生まれ、反転攻勢への動きを強めてきそうだ。決算説明会に臨んだ守安功社長は、スクウェア・エニックスとの共同タイトル『ファイナルファンタジー(FF)レコードキーパー』が10月に月商10億円を超えたことも明らかにし、新作が好調な滑り出しとなった海外事業とともに反転への手応えを掴んだと語った。特に『FFレコードキーパー』については、「タイトルを多く出す方針から質重視に切り替え、アルファ版からかなり厳しくチェックした。作り直しを何度も行ったため、リリースが当初の予定から遅れたが、面白いものができたと思う。質重視という考えは社内にも浸透したのではないか」と述べ、ヒット作品を継続的に生み出し、今後の反転攻勢につなげていく体制ができつつあることを示した(以下、「」内は守安氏の発言)。

【関連記事】

DeNA決算説明会 10億円突破のFFレコードキーパー中心に反転攻勢へ 強化したアプリ開発力を活かし有力IPやオリジナル作品を国内外で展開

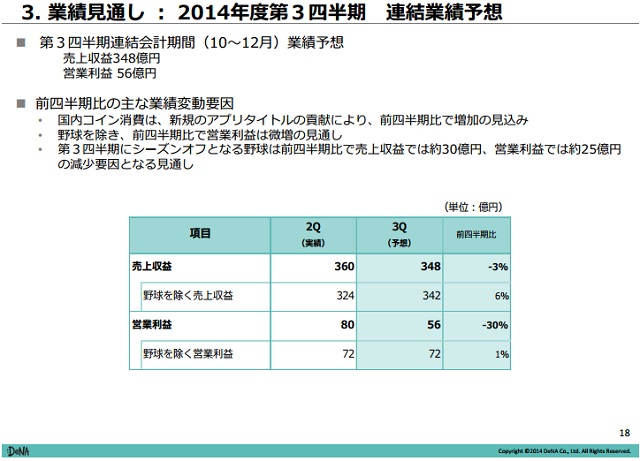

続く第3四半期(10-12月期)は、売上収益が前四半期比で3%減の348億円、営業利益も30%減の56億円と、QonQでは減収減益となる見通し。一見すると守安氏の「自信」に反するものだが、これはプロ野球がオフシーズンとなるためだ。つまり、野球を除くと、増収増益となるとのことだった。足元での『FFレコードキーパー』などネイティブアプリの好調に加え、海外で展開するアプリもプラスとなる見通しで、「ゲーム事業を中心に反転できる手応えを持った」という。見通しに関しては保守的となっているとのこと。

■第2四半期の状況 QonQでは下げ止まり

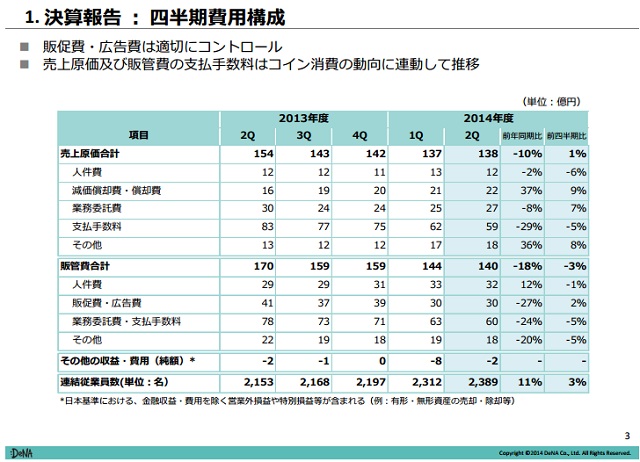

まず、増収増益となった第2四半期だが、これは主にブラウザゲームのコイン消費の減少幅が365億円と想定よりも抑えられたことに加え、プロ野球「横浜DeNAベイスターズ」の興行収入が好調だったことが主な要因。EC事業におけるDeNAトラベルの伸びも収益を押し上げた。また、費用面では販促費・広告費を抑えたことも寄与したとのこと。

(1)国内ゲーム事業

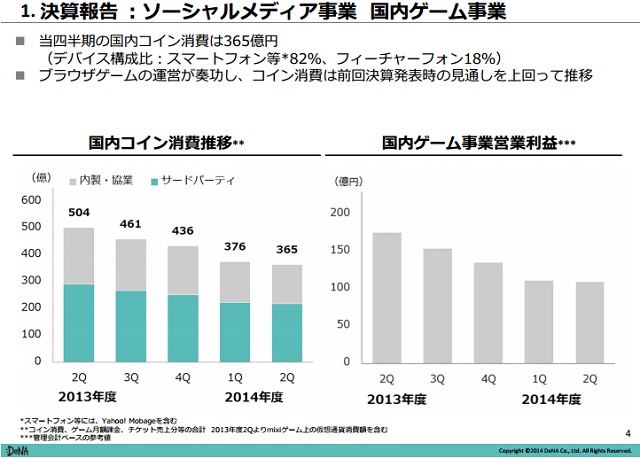

セグメント別にみると、国内でのコイン消費は前四半期比で2.9%減の365億円だった。前四半期は前の四半期に比べて14%減と2ケタの減少だったが、この期はほぼ横ばいとなった。既存のブラウザゲームの運営が奏功し、前回発表時の見通しを上回った。デバイス別では、フィーチャーフォンが18%まで低下する一方、スマートフォンの比率が82%まで上昇した。また広告宣伝費を抑えたため、営業利益もほぼ横バイだった。

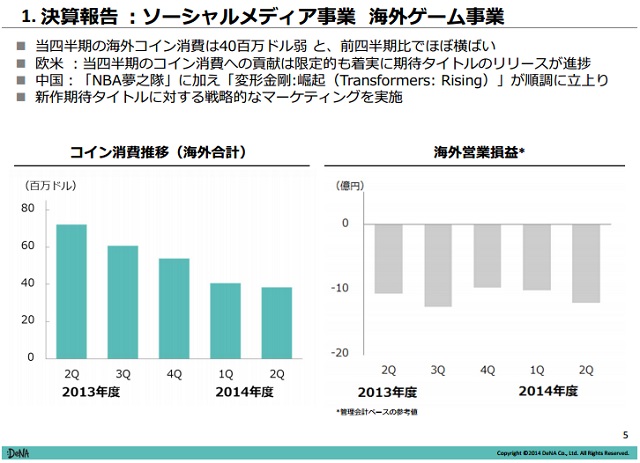

(2)海外ゲーム事業

海外でのコイン消費は、4000万ドル弱とこちらもほぼ横バイだった。海外事業については、QonQで微増を計画していたが、予想を下回ったことになる。ただ、「既存タイトルの減少幅が小さくなり、新規タイトルが寄与しており、反転の手応えはつかめた。新規タイトルでは、『NBA夢之隊』が月商数億円のタイトルとなり、『変形金剛:崛起(Transformers: Rising)』も月商1億円を超えた」など順調な滑り出しとなったようだ。

(3)EC事業

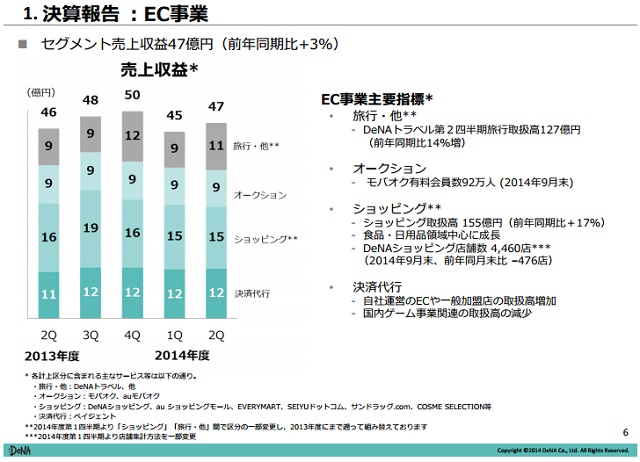

売上収益はQonQで3%増の47億円となった。DeNAトラベルでの第2四半期旅行取扱高が127億円と伸びたことに加え、食料・日用品領域を中心とするショッピングが好調だったという。

■ゲーム事業:「特性を知り抜いた」IPタイトルとオリジナルタイトルに注力

(1)国内事業

守安氏は、今後の戦略として、「ゲームの再強化」と「新規事業への積極投資」という2軸を引き続き行っていくと述べた。ゲームの再強化については、ブラウザゲームにおけるコイン消費の減少幅を最小限にとどめつつ、さらに新規アプリでヒットタイトルを創出してコイン消費を積み上げていく考えだ。

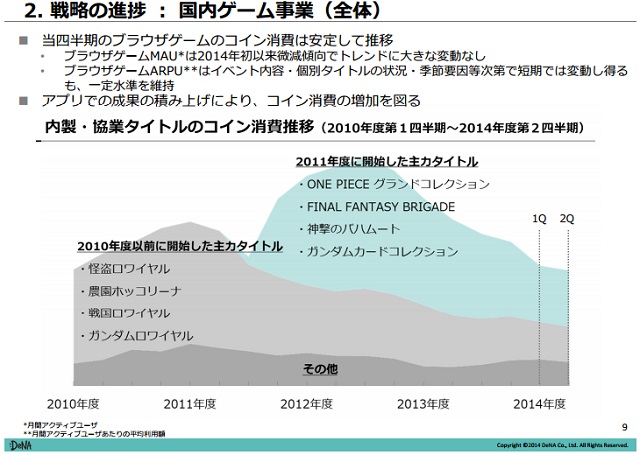

ブラウザゲームだが、減少幅が小さくなっていく見通し。第2四半期では、コイン消費に占めるフィーチャーフォンの比率が18%に下がった。これまでのコイン消費の減少は、フィーチャーフォンからスマートフォンへの移行に伴うものとみれば、これからのコイン消費の減少幅は緩やかになっていくという見方は妥当といえるかもしれない。2011年度に投入された『ONE PIECEグランドコレクション』や『ファイナルファンタジーブリゲード』はもちろん、『怪盗ロワイヤル』や『農園ホッコリーナ』など2010年度以前の既存のブラウザゲームの減少幅も少なくなる見通しだ。

また、コイン消費を押し上げるネイティブアプリについては、すでに述べたように、『FFレコードキーパー』が旗艦タイトルとして、月商10億円超のタイトルに成長した。『FFレコードキーパー』の第3四半期の想定は、11月と12月が横バイで推移する見込みで、やや保守的な計画になっているようだ。

守安氏は、「開発面でも昨年夏からリソースをアプリにシフトしたが、なかなかヒットが出せなかった」とこれまでのネイティブアプリへの取組みについて振り返ったうえで、質重視に切り替えたことで「ゲームエンジンやライブラリなどの蓄積が徐々に活かせるようになった。さらに運営面ではブラウザゲームのイベント設計など運営手法が十分通じることもわかった。有力IPの力ということも大きいが、アプリマーケットでの集客ノウハウも積め、今後につながるヒットタイトルを作ることができたと思う」と語った。冒頭に掲載した「質重視」の浸透に加え、企画や開発からリリース後の運営、そしてプロモーションに至るまでネイティブアプリ時代に即した体制になったということだろう。

今後のネイティブアプリの戦略については、『FFレコードキーパー』については、「FFのコアなファン層にリーチできているものの、1、2タイトルを遊んだ経験のあるユーザーにリーチできていないため、そうしたユーザー層に遊んでもらうための取り組みを行っていく」。同時にオリジナルタイトルの開発や、これまでMobageで提供し一定の成功を収めたIPを使ったネイティブアプリも提供していく計画。特にIPタイトルについては「開発スタッフもIPの特性を熟知している」ため、成功確度が高いと見ているという。ただし、今回、提供予定タイトルは発表できないとのことだった。

同時に中長期で成長するため、コンテンツ・コミュニケーションプラットフォームへの投資も継続的に行っているとのこと。マンガ雑誌アプリ『漫画ボックス』や仮想ライブ空間『Showroom』がそれに該当する。「ゲーム事業ともシナジーが大きくレバレッジを活かせることができる」。

(2)海外…「ONE PIECE」や『FFレコードキーパー』を来年にも

海外事業についても反転攻勢に入る構えだ。月商数億円規模に成長した『NBA夢之隊』や、月商1億円を超えた『変形金剛:崛起(Transformers: Rising)』のほか、中国向けに展開する「ONE PIECE」や「スラムダンク」「聖闘士星矢」など有力IPタイトルが揃っているという。とりわけ、「ONE PIECE」は、中国でも絶大な人気を誇る作品で、現在、クローズドβテストを行っているそうだ。リリースはテストの状況を見ながら判断するが、来年に入ったタイミングでリリースすることを想定しているそうだ。また、『FFレコードキーパー』も、スクウェア・エニックスとともにどう展開するか検討しており、年内にリリースする考えはないそうだ。

これに関連して、会場から中国のモバイルゲーム市場のポテンシャルに関する質問があった。守安氏は、「中国のモバイルゲーム市場は、TENCENTの影響が大きいが、この1年で大きくなってきた。来年には日本市場と同じ規模になるか、超えてもおかしくない状況にある。月商十億円を超えるタイトルも複数出ており、有力IPを使ったタイトルもうまくいけばそうなってもおかしくないという目線で取り組んでいる」と回答した。

■遺伝子検査とキュレーションサービスに参入

(1)遺伝子検査はサービスが根付くことを第一に

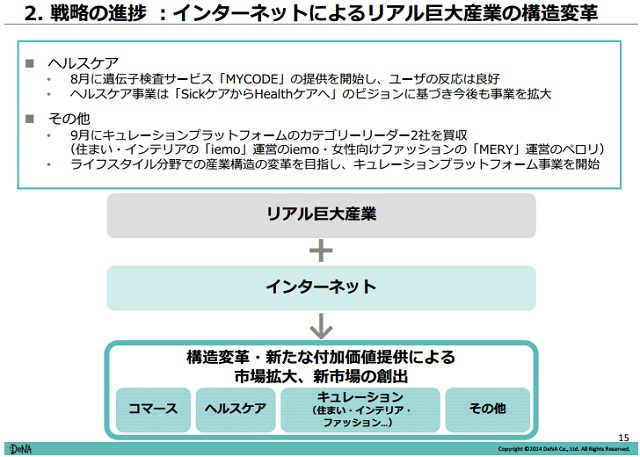

(1)遺伝子検査はサービスが根付くことを第一にもう一つの成長軸である新規事業への投資に関しては、ヘルスケア分野とキュレーションサービスがある。ヘルスケア分野では、遺伝子検査サービス「MYCODE」を開始した。利用したユーザーから好評とのことだが、遺伝子検査サービスへの認知度が低いため、認知度を上げるための取り組みを行っていく。守安氏は、「病気になってから治すのではなく、病気になる前に治すようなヘルスケアを普及させたい。中長期的な視野で育てていく分野で、遺伝子検査以外の事業も考えたい」とコメントした。

(2)キュレーション事業は短期間で成長できるサービス ブラウザは穴場

このほか、キュレーションプラットフォーム事業に参入するため、住まいやインテリアに特化したキュレーションプラットフォーム「iemo(イエモ)」を運営するiemoと、女性向けファッションに特化したキュレーションプラットフォーム「MERY(メリー)」を運営するペロリを買収した。「MERY」は、サービス開始でノンプロモーションで1000万MAU(月間アクティブユーザー数)を記録するなど、「ネット業界でもあまり記憶ないほどの速度で成長している」。「IEMON」は150万MAUを記録し、「非常にいいペースで成長している」という。

会場からはマネタイズの手法や時期について質問があった。守安氏は「媒体ジャンルごとに異なるが、IEMOは利用者とリフォーム業者のマッチングサービスなどがあげられる。利用状況を見て判断していくことになるが、利用を活性化し、中長期的に育てたい。MERYについてもスタンスは同じで、例えば、広告以外ではコマースなどが考えられる。DeNAのコマース部隊と連携し、ユーザーにあったサービスを提供したい」と回答した。

またキュレーション事業に参入する理由への質問もあった。守安氏は、「かねてよりスマホ向けの新しいサービスを作りたいと考えており、それにはアプリしかないと考えていたが、ブラウザで成長していることに驚いた」と語り、ブラウザ分野が一種の「穴場」になっているとの認識を示した。そして「買収した2つのサービスは集客手法が確立し、お互いのものを取り入れることができる。さらに新しいキュレーションサービスを立ち上げた時に蓄積したノウハウが使える」と述べた。新サービスの立ち上げに関しては、内製でつくるパターンと、買収によって取得するパターンのいずれかになる見通しだ。

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1639億9700万円、営業利益289億7300万円、税引前利益318億1700万円、最終利益241億9300万円(2025年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432