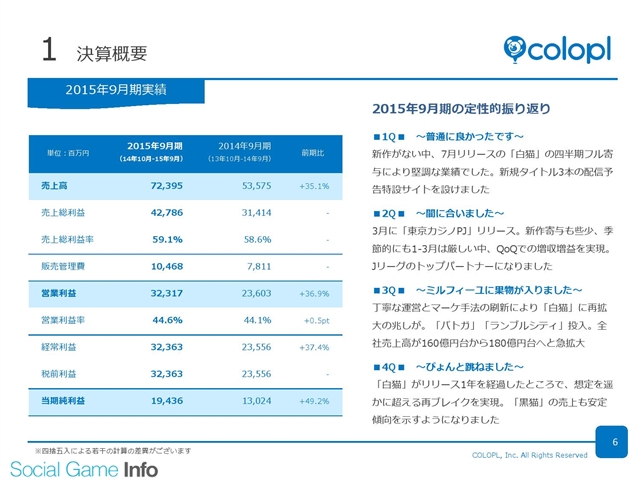

コロプラ<3668>は、11月11日、2015年9月通期の単独決算を発表するとともに、同日、東京都内で証券アナリスト・機関投資家向けの決算説明会を開催した。同日発表した決算は、売上高723億円(前の期比35.1%増)、営業利益323億円(同36.9%増)、経常利益323億円(同37.4%増)、最終利益194億円(同49.2%増)と大幅な増収増益を達成した。

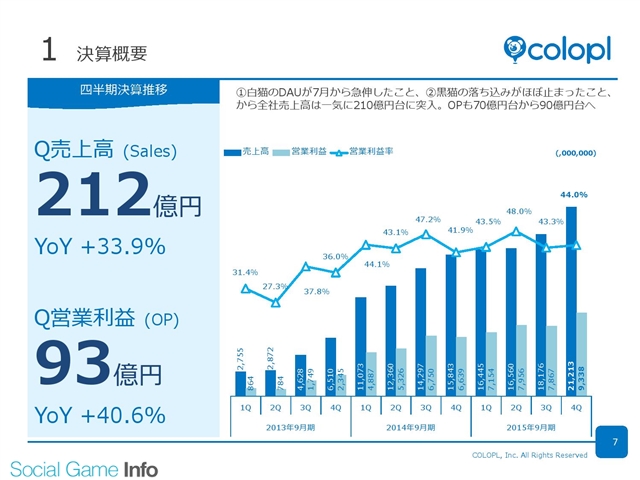

また、第4四半期(7~9月期)は、売上高212億円(前四半期比[QonQ]16.7%増)、営業利益93億円(同18.7%増)、経常利益92億円(同17.0%増)、最終利益57億円(同22.8%増)となり、QonQでも2ケタの増収増益となった。四半期ベースで、売上高、営業利益ともに過去最高を更新した。広告宣伝費を増やしたが、『白猫プロジェクト』を中心とするスマートフォンゲームアプリが好調に推移した。

また、第4四半期(7~9月期)は、売上高212億円(前四半期比[QonQ]16.7%増)、営業利益93億円(同18.7%増)、経常利益92億円(同17.0%増)、最終利益57億円(同22.8%増)となり、QonQでも2ケタの増収増益となった。四半期ベースで、売上高、営業利益ともに過去最高を更新した。広告宣伝費を増やしたが、『白猫プロジェクト』を中心とするスマートフォンゲームアプリが好調に推移した。決算説明会に臨んだ馬場功淳社長(写真)は「大変好調だった」と振り返った。「『白猫』は第2のブレイクといってよいほどの伸びだった。DAU(日次アクティブユーザー数)は、春先に比べて2倍を超える規模に拡大した」と述べた。また「広告宣伝費は年間で売上対比で10.1%とし、公約とした11%以内に収めた」とし、費用をコントロールしながらの増収増益だったことを強調した(「」内は馬場社長の発言)。

■第4四半期はQonQで2ケタの増収増益に

まず、前回の第3四半期(4~6月期)から振り返っていこう。売上高が同9.8%増の181億円、営業利益が同1.1%減の78億円と増収・減益となった。減益となったのは、前の四半期にいったん減らした広告宣伝費をこの四半期では再び10億円増やしたことが主な要因だった。新卒社員の入社に伴う人件費の増加、外注費、採用費なども響いた。費用を積み増したにも関わらず、横ばいだったのは増収効果が大きい。

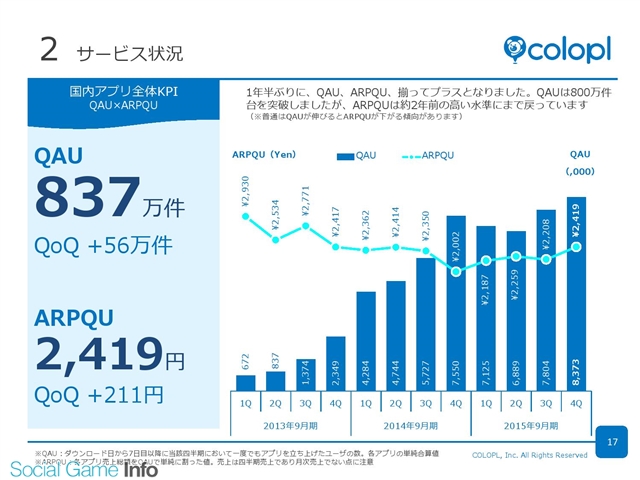

続く今回の第4四半期(7~9月期)は、売上高212億円(同16.7%増)、営業利益93億円(同18.7%増)だった。『白猫プロジェクト』がリリース1年を経過したところで想定を超えるブレイクとなり、DAUが急伸したという。これに伴って課金者数も伸び、売上が拡大した。また、『クイズRPG魔法使いと黒猫のウィズ(黒猫)』も下げ止まったことも一因。広告宣伝費や外注費、人件費・賞与などを増やしたが、増収効果で吸収した。

■『白猫』はなぜ突如、DAUが2倍に拡大したのか

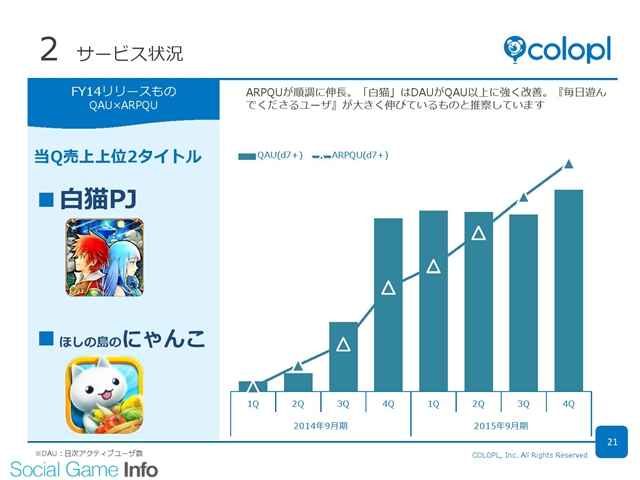

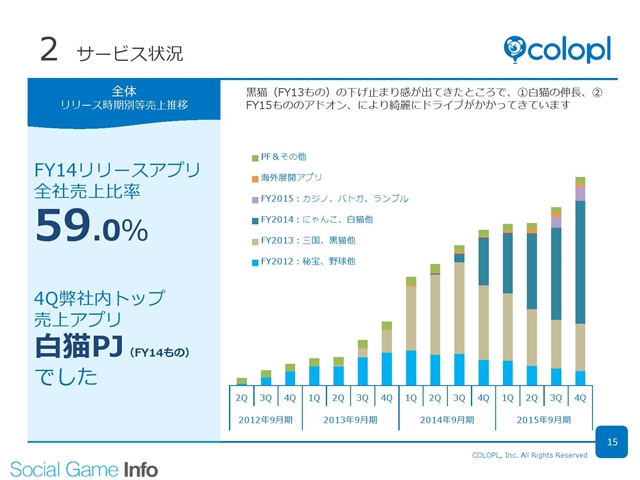

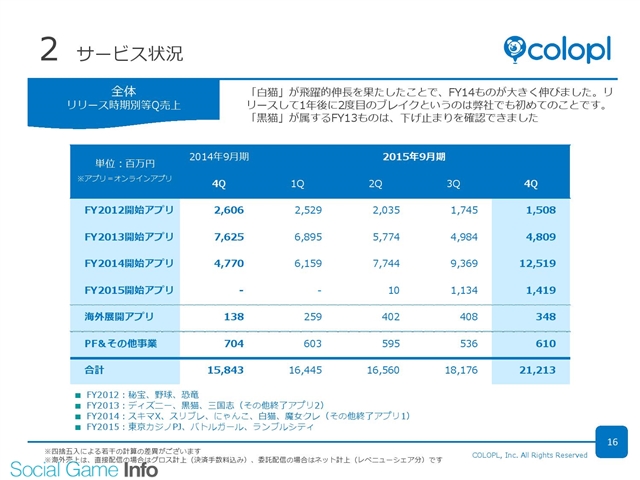

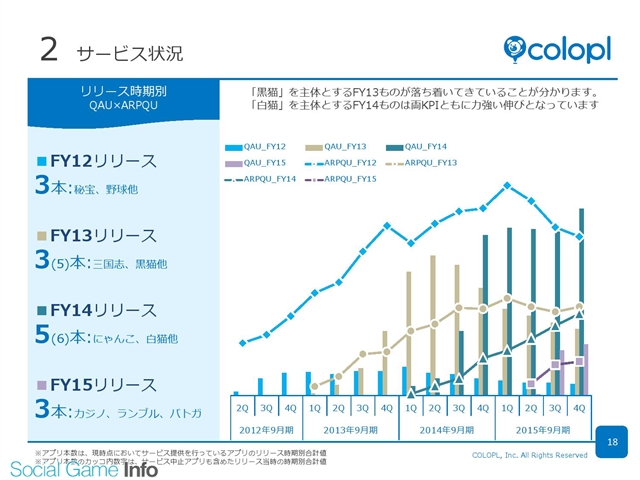

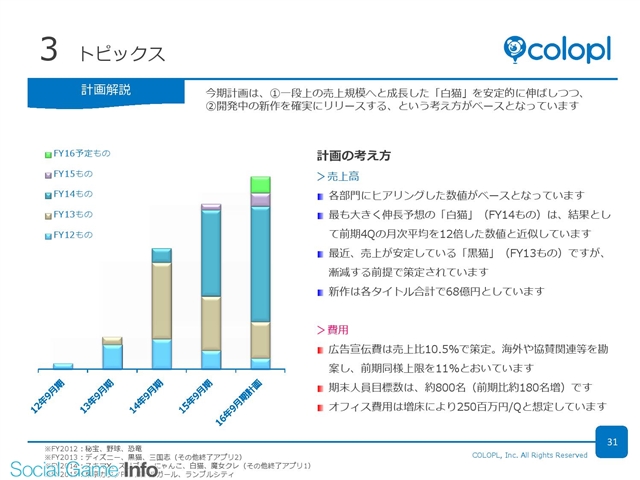

好調な決算を支えたのは『白猫』だ。リリース年度別の売上推移を見たグラフを見ると、『白猫』を中心とする「FY2014」が大きく伸びており、コロプラの売上に占める比率も最大になったことがわかる。ユーザー数(DAU)が伸びたことで、課金ユーザーの人数が増えて、結果として売上も伸びたわけだ。

それではなぜDAUが伸びたのか。この点は会場からの質問がでた。これに対し、馬場氏は、

(1)マーケティング手法をエンゲージメント主体に切り替えたこと(前回の決算説明会で言及)

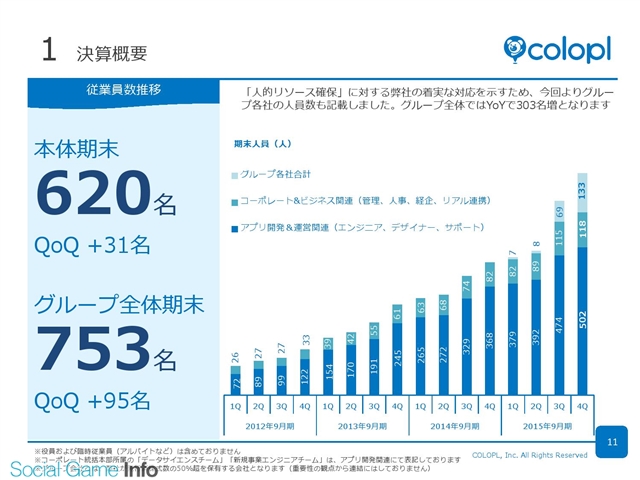

(2)社内事情として、人材育成が進みゲームの運用体制が整い、より品質の高いアップデートとイベント運営ができるようになったこと(人員不足で出来なかったことできるようになった)

(3)夏に放映したテレビCMの出来が良かったこと

をあげ、これらが相互作用を起こしたことをあげた。ちなみに、エンゲージメント主体のマーケティングとは、「テレビCMやWEB広告など物量に物をいわせる方法から顧客のエンゲージメント(愛着心)を重視した」もので、簡単にいえば、ファンを増やす取り組みといえる。他社に比べて立ち遅れていた動画配信を強化したほか、これまで活用してこなかった媒体の活用と相互の連携も行うことだという。

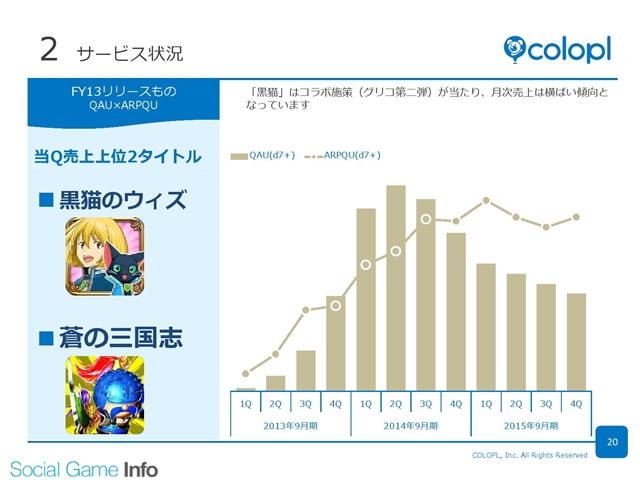

また、この漸減傾向にあった『黒猫』も下げ止まりの動きを見せた。他社とのコラボや、コラボカフェやリアルイベントなどの取り組みが奏功し、ゲーム内のユーザーの動きも活性化したとのことだった。FY2013のリリースタイトルが底打ちの動きを見せたことで、FY2014やFY2015の貢献がそのまま売上の伸びにつながったと分析する。

■2016年9月期は6本の新作をリリースする計画

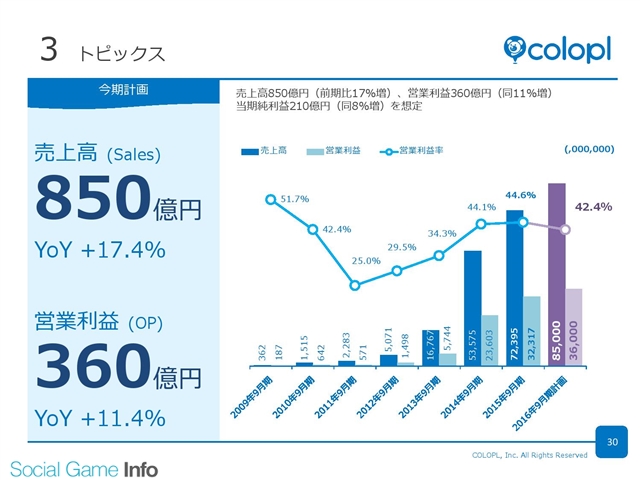

2016年9月期は、売上高850億円(前期比17.4%増)、営業利益360億円(同11.4%増)、経常利益360億円(同11.2%増)、最終利益210億円(同8.0%増)と引き続き増収増益を見込む。

業績予想の前提については、カギをにぎる『白猫』については、2015年9月期の第4四半期の数字を4倍にしたものを計画しているという。『黒猫』は漸減となる見通し。上方修正となる場合は、『白猫』が年末からARPUが伸び始める、もしくは『黒猫』が横ばいになること、新作がブレイクすることなどが想定されるそうだ。

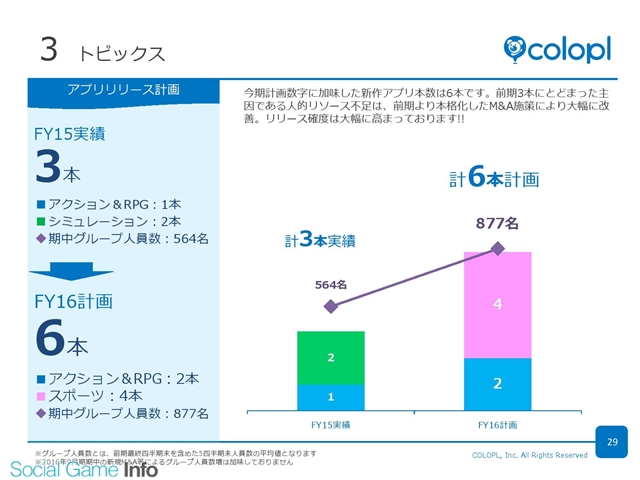

新作については、6本リリースする計画。内訳は、スポールジャンルが4本、アクション&RPGが2本になる。2015年9月の新作投入は3本にとどまったが、人員の問題もあり、遅延が発生したという。採用強化と買収したピラミッドとリアルスタイルが加わり、期中平均で50%増となる見通し。この人員数を背景に、『白猫』など既存プロジェクトの人員を増やしつつ、新作の開発を一気に進めていく。

会場からは新作について質問が出た。これに対して、馬場氏は「スポーツゲームは具体名は言えないが、いずれも人気ジャンルだ。ゲームにするのは、スポーツとしてゲームにしやすいもの、人気のあるスポーツが対象になる」と回答した。「他社のリリース状況から、面白いだけ、マーケティングがうまいだけのアプリは成功しない。両方とも重要だ。気を引き締めて一つ一つ出したい」と述べた。

また、業績予想に関する質問も出た。『白猫』のアプリストアのランキングを見ている限り、見通しは保守的ではないかというものだ。これに対して、長谷部潤取締役CSO兼CFOは「DAUが高止まりしている状況で、課金者数が増えている。10月に入って各種KPIが後追いで伸びる現象が顕在化している。良い状況だ。ただ、第1四半期は年末のイベントの比重が高い。これを見極める必要がある」と回答した。

(編集部 木村英彦)

会社情報

- 会社名

- 株式会社コロプラ

- 設立

- 2008年10月

- 代表者

- 代表取締役社長 上席執行役員 CEO 宮本 貴志

- 決算期

- 9月

- 直近業績

- 売上高259億3300万円、営業利益10億200万円、経常利益18億500万円、最終損益3億600万円の赤字(2025年9月期)

- 上場区分

- 東証プライム

- 証券コード

- 3668