App Annie、「モバイル市場年鑑 2019」を発表 アプリDL数は中国停滞も新興国中心に拡大 消費支出は非ゲーム系のサブスクリプションが伸長

App Annie Japanは、1月17日、「モバイル市場年鑑 2019」を発表した。2018年のモバイル市場の振り返りと2019年の市場予測を行っている。

①アプリダウンロード数

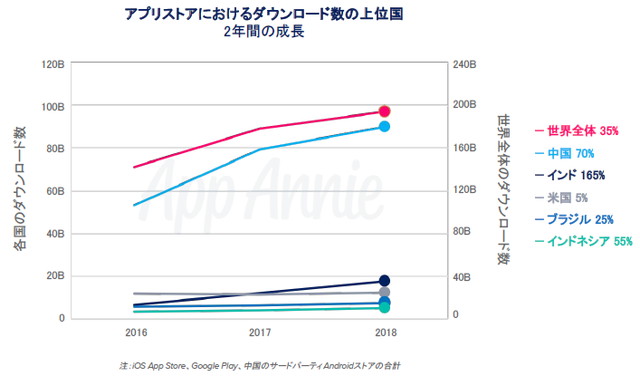

2018年全世界アプリダウンロード数は1940億件を突破 2016年から35%増

2018年全世界アプリダウンロード数は1940億件を突破 2016年から35%増

2018年、中国ではゲームライセンスの承認凍結による減速がありましたが、iOS App StoreとサードパーティのAndroidストアにおける合計ダウンロード数は、50%近くを中国が占めました。

新興市場は引き続きアプリダウンロード数の増加を牽引し、上位5市場のうち3つを新興市場が占めました。米国などの成熟市場では、年間の新規ダウンロード数は大きく安定しているものの、成長が鈍化しています。

しかし、セッション数や利用時間などのユーザーエンゲージメントや消費支出の指標としては、これら成熟市場の成長が最も優れています。

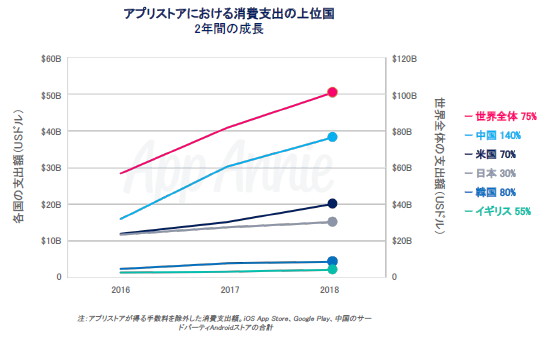

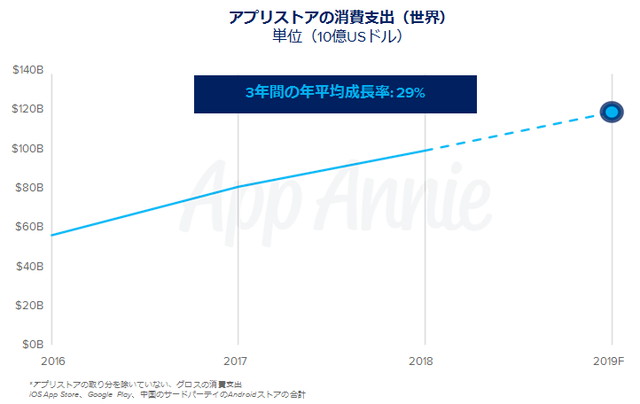

②消費支出額:1010億ドルに到達し、2016年から75%増

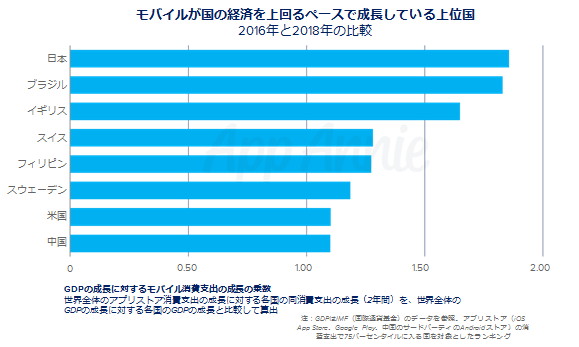

モバイル市場は、経済大国でGDP成長を大きく上回るペースで成長

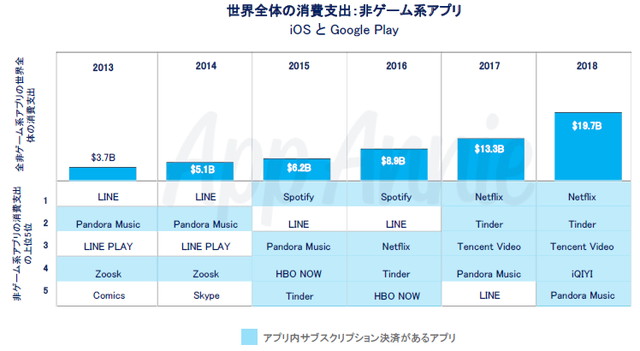

非ゲーム系アプリはサブスクリプション型が奏功し120%成長

モバイル市場は、経済大国でGDP成長を大きく上回るペースで成長

非ゲーム系アプリはサブスクリプション型が奏功し120%成長

アプリストアの消費支出は、アプリストアを通じて得られる支出(有料ダウンロード、アプリ内課金、およびアプリ内サブスクリプション)のみで構成されます。アプリストア外で処理される取引(例えばUber、Starbucks、Amazon、DoorDashなどのアプリ内決済)や、アプリ内広告の収益は含みません。

2018年は、アプリストア消費支出全体の40%近くを中国が占めました。カテゴリー別で見ると、74%がゲームでした。非ゲーム系アプリはわずか26%でしたが、2016年比では18%増えています。これは主にアプリ内サブスクリプションの増加によるものです。

日本、ブラジル、英国の3カ国は、モバイルの消費支出が国内総生産(GDP)全体を大きく上回るペースで成長しました。これはモバイル経済の強さを反映した結果であり、インフラ、教育、法制度においてモバイルを優先すれば、引き続きGDP全体にプラスの効果が得られることを示しています。

2018年には、世界人口の50%以上(39億人)がネットを利用していると推定され、また世界人口の96%がモバイルネットワークの圏内で生活しています。2018年は、タブレットと携帯電話を合わせたモバイルデバイスの台数が40億台を超え、成熟市場では多くの人が複数台を所有しています。インドやフィリピンなど新興市場の多くはモバイルファーストであり、インターネットへの主なアクセスポイントがモバイルとなっています。

非ゲーム系アプリの世界全体の消費支出は2018年、アプリ内サブスクリプションに支えられて、2016年から120%増加しました。非ゲーム系アプリの収益上位5位は、いずれもアプリ内サブスクリプションを採り入れているアプリでした。今後は非ゲーム系アプリの支出がアプリ内サブスクリプションを中心に増え、2022年には2017年から750億ドルの増加になるとApp Annieは予測しています。

Netflixは2018年12月現在、新規顧客に対するiOS App Store経由でのサブスクリプションの受付を停止しています。アプリストアの手数料を回避することで、サブスクリプションの収益を100%受け取ることができるからです。しかし、大多数のパブリッシャーは、iOS App Storeのシンプルかつスムーズでセキュアな決済チャネルがもたらす総市場規模(TAM)のほうが、手数料の回避で得られる収益より重要でしょう。顧客との直接取引がうまくいくのは、最大手のブランドに限られそうです。

③アプリの利用時間

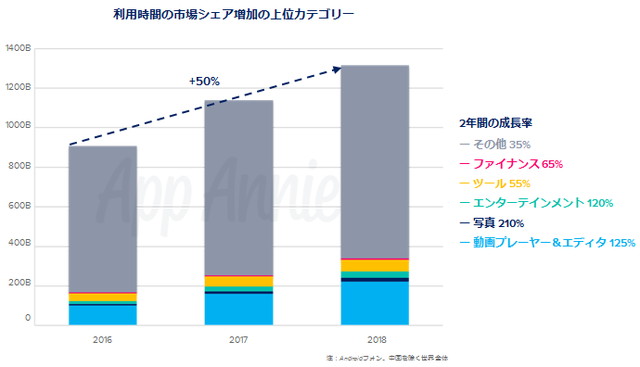

全世界のアプリ利用時間は2016年から50%増加

新興市場では1日の17%がモバイル利用時間に

全世界のアプリ利用時間は2016年から50%増加

新興市場では1日の17%がモバイル利用時間に

市場全体の成長率を上回り、利用時間の世界市場シェアを大きく伸ばしたカテゴリーの上位5位には、「動画プレーヤー&エディタ」、「エンターテインメント」、「写真」、「ツール」、「ファイナンス」が入りました。この5つのカテゴリーの合計利用時間は、2016年から110%増加しています。2018年の全世界アプリ総利用時間は、「ソーシャルネットワーク」と「通信」が50%を占め、「動画プレーヤー&エディタ」(15%)と「ゲーム」(10%)が続きました。 デバイスあたりの利用時間とインストール基盤、両方が拡大して総利用時間が増加しました。

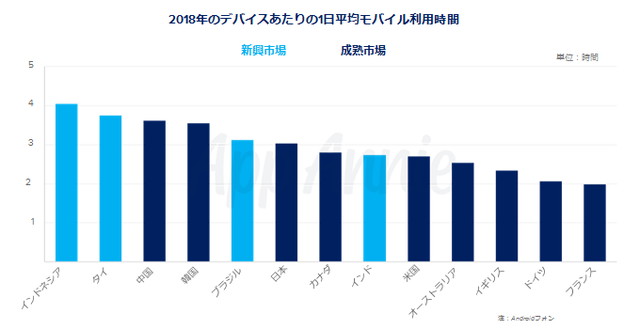

インドネシアのモバイルユーザーは2018年、1日あたり4時間超、すなわち1日の17%程度をアプリ利用に費やしました。米国やカナダのような成熟市場は平均で3時間弱でした。

1日のモバイル利用時間が増えている要因のひとつは、マイクロモーメントの蓄積です。メールチェック、ニュース記事の閲覧、バンキングのチェックといった定期的なセッションが1日を通して積み重なっているのです。どこでも使えるというモバイルの特性が、このような消費者行動を広く拡大させています。そのほか、今ではゲーム分野の主流となったモバイルゲームの利用や、動画のストリーミング視聴、ソーシャルメディアアプリの利用にも多くの時間が費やされています。どの市場でも、モバイルはファーストスクリーンとなっています。

④ジェネレーションZの存在

ジェネレーションZは非ゲーム系アプリの利用時間やエンゲージ面が他世代より高く、生活のほぼ全ての側面でモバイルを利用

ジェネレーションZは非ゲーム系アプリの利用時間やエンゲージ面が他世代より高く、生活のほぼ全ての側面でモバイルを利用

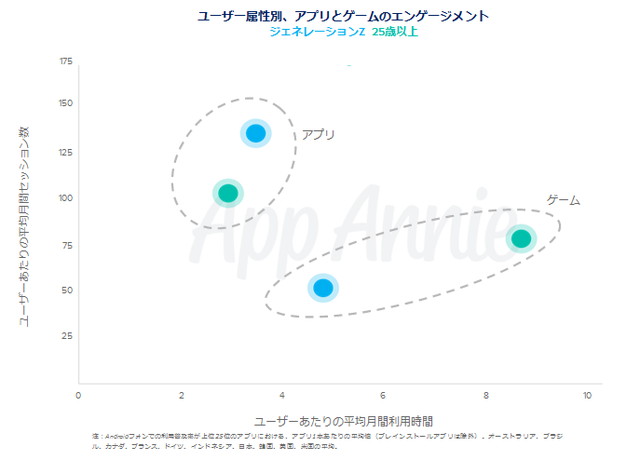

ジェネレーションZ(16~24歳)は、利用上位の非ゲーム系アプリの平均エンゲージメントが、25歳以上の世代を上回っています。具体的には、ジェネレーションZは他の世代を利用時間で20%、エンゲージメントで30%上回っています。ジェネレーションZにとってモバイルは「なくてはならない、存在して当たり前」であり、コミュニケーション、社交、買い物、バンキングなど、生活のほぼすべての側面でモバイルを利用しています。この層に訴求したい企業にとって、モバイルが絶対に必要なことは言うまでもありません。

一方、ゲーム系アプリになると状況は逆転します。25歳以上の層は、利用上位のゲームの1カ月あたり利用時間で75%、アクセス頻度で50%、ジェネレーションZを上回っています。

⑤モバイルを中核事業とする企業のIPO評価額

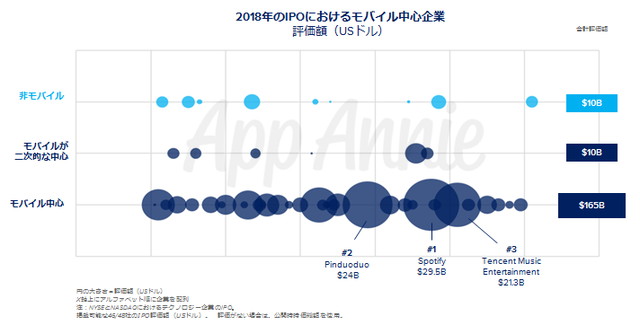

2018年の主な上場における評価額の95%をモバイル中心企業が獲得

世界の3大テック勢力:シリコンバレー・中国・日本

2018年の主な上場における評価額の95%をモバイル中心企業が獲得

世界の3大テック勢力:シリコンバレー・中国・日本

2大証券市場(NYSEとNASDAQ)における2018年のテクノロジー企業のIPOは48件、うち80%以上がモバイルを中心に据えた企業でした。これらの企業は、モバイルを製品提供の中核、すなわちターゲット市場との主なやり取りの手段(POI:Point Of Interaction)とする企業と、モバイルを重視するがターゲット市場との主なPOIではなく、二次的な手段に用いている企業とに分かれます。このような企業が2018年の合計評価額(USドル)の95%以上を獲得しました。

モバイルを中核事業としている企業では、そうではない企業と比較し、IPOの平均評価額が4倍近くになりました。IPO評価額の上位3社は、1位がSpotify(295億ドル)、2位がPinduoduo(240億ドル)、3位がTencent Music Entertainment(213億ドル)と、いずれも価値提案の中心にモバイルを据えている企業でした。2018年に特に大きな成功を収めたテック系スタートアップにおいて、モバイルはビジネスに重要な役割を果たしました。モバイルという常に消費者の手元にあるデバイスを介することが、消費者へのリーチに役立ったのです。

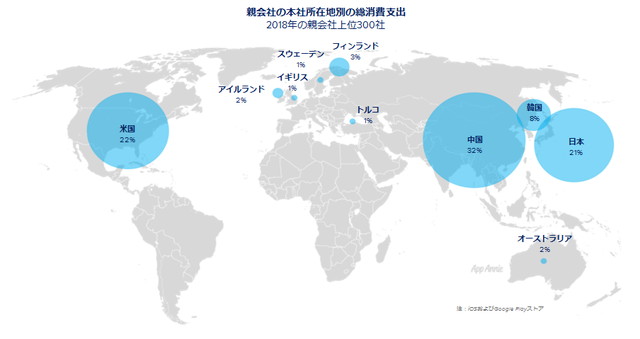

2018年は、モバイルにおける米中間のテクノロジー競争が表面化し、米国と中国にそれぞれ本社を置く企業が、親会社上位300社による総消費支出の50%以上を生み出しました。トップに立ったのは中国で、世界全体の消費支出の32%にあたる196億ドルを中国企業がもたらしました。

2018年の世界全体の消費支出額で上位5位を占めた親会社は、Tencent、NetEase 、 Activision Blizzard 、BANDAI NAMCO、Netmarbleで、いずれもゲーム会社です。

⑥モバイル市場を牽引する各業界の最新動向

「ゲーム」「フード&ドリンク」「小売」「金融」

「ゲーム」「フード&ドリンク」「小売」「金融」

◆ゲーム:モバイルゲームの収益化が2018年に新たな高みに到達

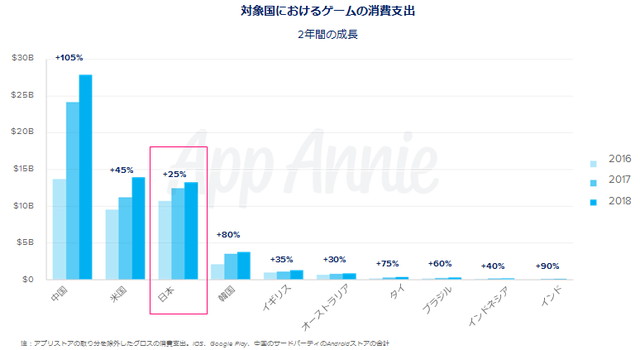

2018年には、ゲームがアプリストアの消費支出の74%を占めました。なかでもモバイルゲームは、コンソール機、PC/Mac、ハンドヘルド機を破り、ゲーム市場全体で最も急成長した部門になりました。2019年には、消費支出に占めるモバイルゲームのシェアが60%に達し、2013年から35ポイントの増加となるでしょう。2018年には、中国、米国、日本がモバイルゲームの消費支出で上位を占め、合わせて75%のシェアを獲得しました。ゲームの消費支出は、2016年から2018年の間に、成熟市場と新興市場の両方で急速に拡大しています。

◆フード&ドリンク:日本の消費者が食品と飲料の購入にアプリを利用する件数、2018年は2016年比45%増

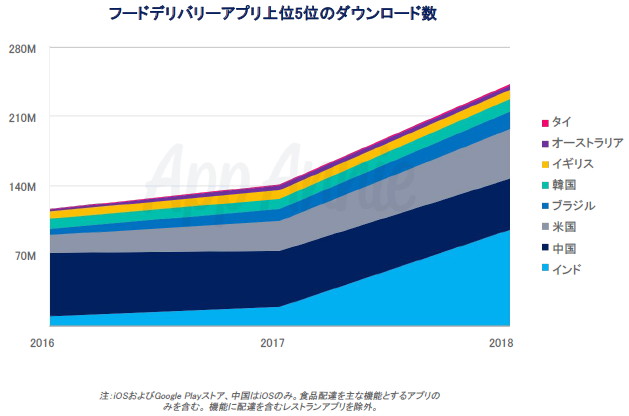

フードデリバリーアプリは2018年、上位5位の世界ダウンロード数が2016年から115%増加しました。2018年の世界ダウンロード数上位2位は、順にUberEATSとZomatoです。調査対象の市場の中では、インドが900%増と最大の伸び率を示しました。一方で、フードデリバリーアプリは西側の市場でも需要が高く、カナダが255%増、米国が175%増でした。

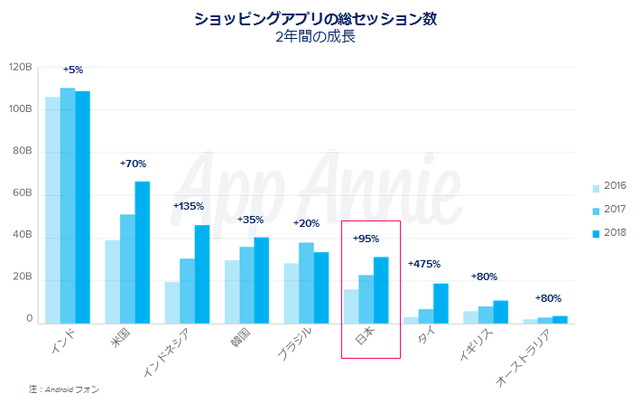

◆小売:日本におけるショッピングアプリ利用時間は5億時間

2018年11月は、モバイルショッピングの総利用時間が史上最も長い1カ月となりました。ショッピングアプリのセッション数(来店客数に相当)は、世界全体でこの2年間に65%増加しています。米国では、モバイルショッピングが躍進し、利用時間が2年間で70%増加しました。タイでは、利用時間が2016年から475%近くの増加という驚くべき伸びを見せました。中国では、2018年にショッピングアプリの総セッション数が、インドの7倍、米国の11倍という驚くべき規模になりました。これは、利用されているデバイスの多さとモバイルショッピングの普及の両方が要因です。

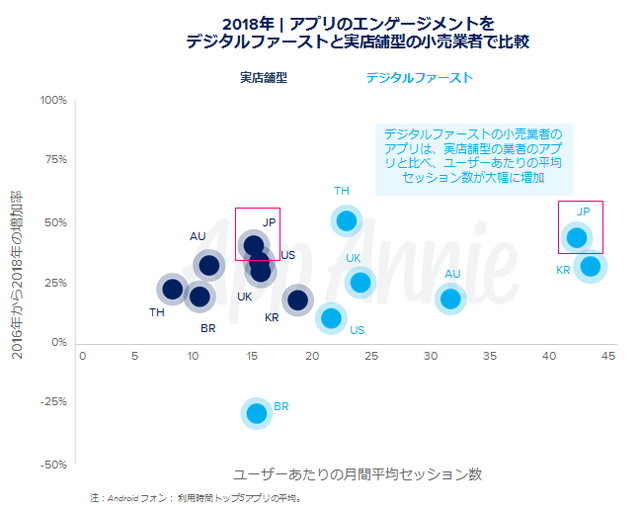

デジタルファーストの小売業者のアプリは、ユーザーあたりの平均セッション数が、実店舗型の小売業者の1.5倍~3倍でした。しかし、2018年には、実店舗型の小売業者がこの差を縮めるべく、さまざまな取り組みを進めました。Nikeなどの小売業者がモバイルを活用して、希望するサイズの商品の取り置き、リワードへのアクセス、必要なときに店員の支援を得られるシステムなど、革新的で魅力的な店舗体験を実現したのです。

デジタルファーストの小売業者は今のところ、実店舗型の小売業者よりもモバイルショッピングのお客にうまく対応できています。しかし、実店舗型の小売業者も、モバイルコマースや店舗体験を強化するなど、変革をもたらすモバイルの力を活用することで、収益の拡大に乗り出しています。

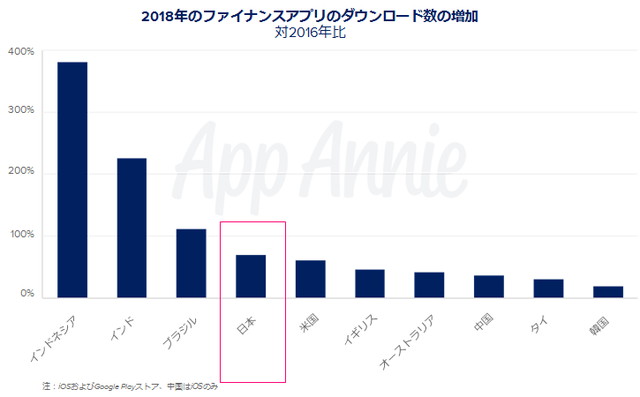

◆金融:アプリの世界ダウンロード数、2018年は34億件に到達

2016年と2018年を比較すると、ブラジル、インド、インドネシアのような新興市場がとりわけ大きくファイナンスアプリのダウンロード数を伸ばしました。特筆すべきはインドネシアで、400%近く増加しました。これはバンキングアプリとフィンテックアプリ、両方の需要によるものです。

⑦2019年のモバイル市場予測

アプリストア消費支出、世界の映画興行収入の2倍の200億ドル超へ

アプリストア消費支出、世界の映画興行収入の2倍の200億ドル超へ

アプリストアの消費支出は2019年、世界経済全体の5倍のペースで成長する見込みです。モバイルゲームは引き続きゲーム分野で成長の筆頭となり、アプリストアにおける消費支出の拡大に拍車をかけるでしょう。中国は2019年もアプリストアにおける消費支出の拡大に最も貢献するものの、ゲームライセンスの凍結により若干の減少に転じるとApp Annieは予測しています。また、アプリ内サブスクリプションの消費支出が大きく影響し、非ゲーム系アプリの成長率はゲームアプリの2倍になりますが、ゲームは消費支出全体の75%近くを占めるでしょう。

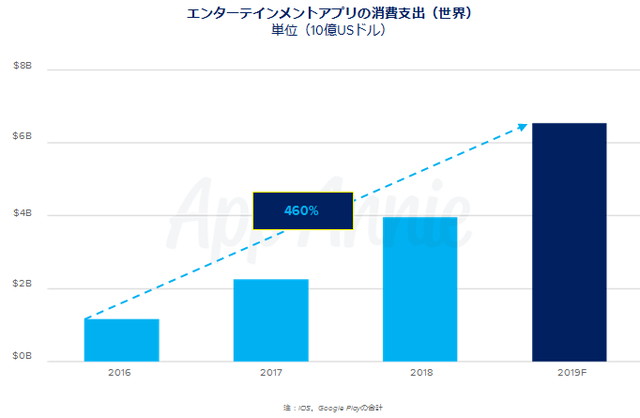

すべてのチャンネルを合計すると世界全体では1人あたり1日に7.5時間以上のメディアを消費しています。そして2019年、テレビとインターネットのメディア消費時間は、1時間中10分が、モバイル上での個人の動画ストリーミングになります。デバイスあたりの動画ストリーミングアプリ利用時間の合計は2019年、2016年比で110%増える見込みです。この間、「エンターテインメント」アプリの世界消費支出は460%増加します。この急成長を牽引するのは、動画ストリーミングアプリのアプリ内サブスクリプションです。