■はじめに

中国では様々なリポートが発行されている。ゲーム、アニメ、MDからVR、VTuberなどまである。ただ残念ながらそれらは中国語版にとどまり、英訳化されたり、日本で話題になったりといったケースが少ない。中国におけるニュースや記事、調査内容は中国国内でどれほどバズっていようと、なかなか外に出てこない。翻訳してそのまま公開しても、その数字やボリュームがあまりに大きすぎて、自国の事情と対照させていかないとその凄さも見過ごされてしまう。今回は模倣対策・知財法務・中国ビジネスサポートを行っているIPF(IPフォワード)社が「中国の今」ともいえるレポートをいくつか自動抽出しながら、毎月にわたってエンタメ社会学者として中山淳雄が解説も入れて記事化していく。

第一回は「VR(ヴァーチャルリアリティ)」である。2016年のVR元年、人々は夢と希望に溢れていた。当時VRは3年で100億ドルを超えると推計され、あらゆるものは平面ではなく没入になるとすら予想されていた(結果的に2019年のVR市場はハードウェアの販売額で30億ドルほどだった)。「HTC VIVE」「Oculus Rift」「Sony Playstation VR」が同時期に発売されたが、それぞれの累計販売台数は数百万台にとどまり、一度失望の谷に落ちる。二度目の変化はすぐに訪れる。Facebook社がMeta社に名称変更した2021年10月だ。その1年前に発売した「Meta Quest2」はVRハードウェアとしては初めて1000万台を超えて売りあげ、好調ななかで世界的にメタバースブームが発火する。しかしながら1兆ドル市場とすら言われたメタバース市場は結果的に立ち上がらず、2025年1月にMeta社はAI投資への傾斜をかけるために、この事業の10%の人員削減を発表している。

だがこうしている間にも、中国ではVR機器への投資は継続され、現在も特許数ではNo.1、ハードウェア機器も量産されており、VRライブのような実験的な市場創造も行われている。AIやドローン領域も同様だが、このセグメントは米中が覇権を握り、日本は開発市場というよりも、そのアプリケーション利用や技術提携などをベースとした「展開市場」になっていく可能性が高い。2023年と少し古いデータにはなるが、中国におけるVR市場についてのレポートを公開する。

■HMD(ヘッドマウントディスプレイ)出荷台数、米国8割は中国2割

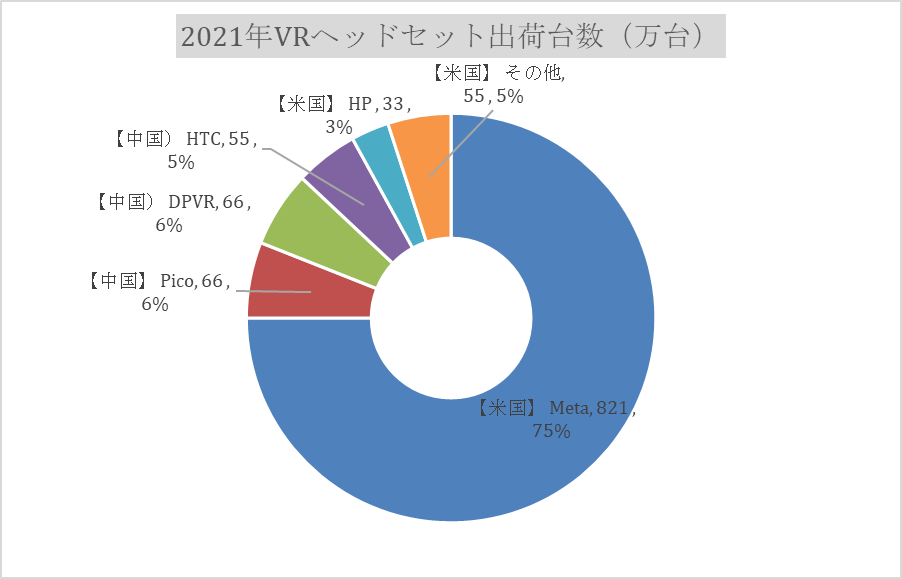

まずは古いデータだが、2021年の世界 VR ヘッドセット出荷量についてみていきたい。年間1,095万台に達し、前年比97.1%の大幅増となった。トップは米国Meta(Facebook)だが、成熟したソーシャルプラットフォームを基盤として、ハードウェア適配からコンテンツ制作に至るまで、ゲーム・ソーシャル・映像を網羅するバーチャルエコシステムの供給サイクルを構築しており、その VR ヘッドセット製品が世界市場の主要シェアを占めている。

このほか、字節跳動(ByteDance)傘下の Pico、楽相科技の大朋VR(DPVR)、HTC などのブランドも、一定の市場シェアを保持しており、Meta社・HP社で8割シェアの米国に対して、中国も出荷量の2割近くを保持している。

VR技術がコアチップ、ディスプレイ、光学ソリューション、インタラクション技術などの分野で著しい進展を遂げるにつれ、中国のバーチャルリアリティ(VR)産業は深い没入段階に入りつつあり、技術エコシステムは徐々に整備され、業界規模は継続的に拡大している。

日本では年間40~60万台という出荷数で、結果的に2018~2023年ごろにある程度の流行とはなったが、まだまだニッチなユーザー向けの特殊デバイス、という位置づけから出られていない(同時期にHMD向けのVTuberなども生まれたが、ほとんどは平面ディスプレイでのYouTubeなどに活動拠点を戻している)。中国においても100~200万台という状況からそれほど大きな違いはない。だがそのハード売上以上に、産業的なVR機器・体験の導入は積極的であり、iiMedia Research(艾媒咨詢)が算出する市場規模はかなり大きなものだ。2023年における中国のVR端末ハードウェア市場規模は250.7億元(約5000億円)であり、2025年には563.3億元(約1兆2000億円)に達する見通しである。

艾媒咨詢のアナリストは、VRハードウェアの性能が継続的に向上していること、具体的には解像度・リフレッシュレート・遅延・装着快適性などの大幅な改善により、ユーザー体験がさらに最適化されると指摘している。また、5G、クラウドコンピューティング、人工知能(AI)といった新技術の融合的な応用は、VR技術に対し、より安定かつ高速な伝送能力および計算能力を提供し、端末ハードウェア市場のさらなる発展を後押しするものとみられている。

中国政府による VR 産業への積極的な支援政策、ならびに消費者のVR製品に対する受容度の向上を背景に、中国のVR産業は急速に発展しており、その応用領域および市場規模は継続的に拡大し、さらに深化しつつあると分析している。

VR産業の技術エコシステムが徐々に整備され、資本の参入が解像度、リフレッシュレート、インタラクション方式などの向上を促進し、VRのエンターテインメント性を高め、応用シーンをさらに拡大していると分析している。

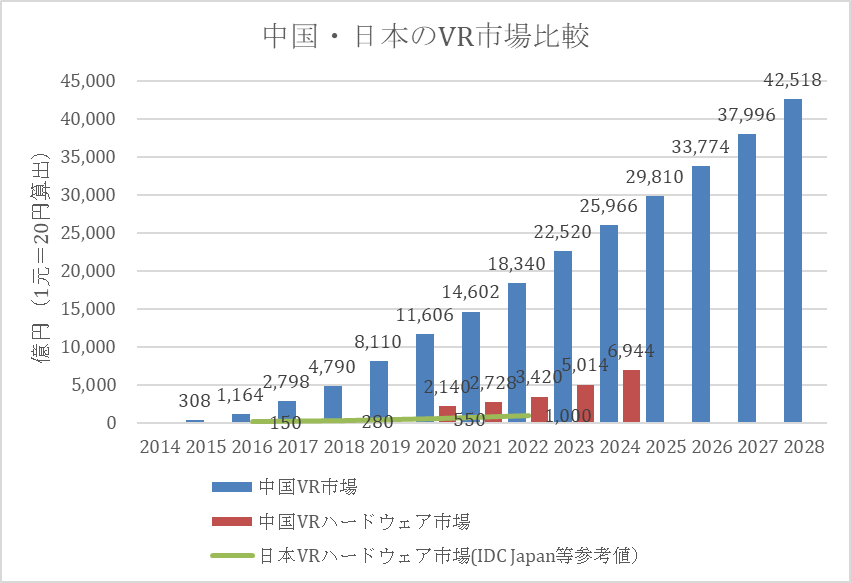

■VR市場2兆円規模の中国、0.1兆円規模の日本

世界の新経済産業に関する第三者データ分析機関であるiiMedia Research(艾媒諮詢)が最新発表した『2024-2025年中国VR産業発展およびトレンド分析報告書』によると、中国のVR市場規模は上昇傾向にあり、2023年には1,126億元(約2兆2500億円)に達し、前年同期比22.8%増加した。2028年には2,125.9億元(約4兆2500億円)に達すると予測されている。調査対象者の49.0%がVR製品を購入すると回答し、43.7%が将来的に購入を検討すると答えた。

出典)ファーウェイ「Cloud VRユーザー体験と評価研究白書」、文媒データセンター

日本では60万台(2021年)~49万台(2024年)といった出荷台数から年1000億円規模のVR市場が形成されているが、中国になるとその2-3倍規模で100~200万台といった規模になっており、それ以上にVRへの投資企業・特許取得企業数では下記でみるように日本とは桁違いの数字がでている。

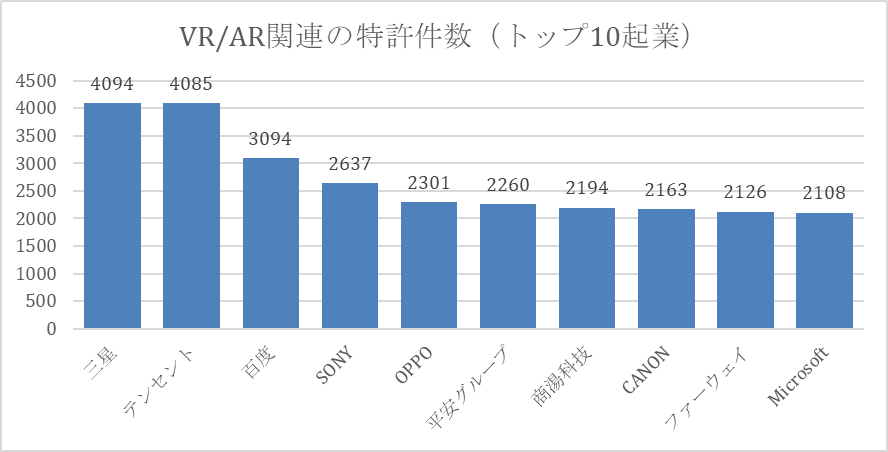

■世界一の特許件数・関連企業数を誇る中国VR産業

VR業界の特許件数は中国企業の取得が際立っている。データによれば、三星(Samsung)が4,094件の特許で首位に立ち、テンセント(Tencent)は4,085件で、三星との差はわずか9件となっている。これに続くのは百度(Baidu)、ソニー(Sony)、OPPO などの企業であり、各社の特許件数はそれぞれ3,094件、2,637件、2,301件となっている。

出典)智慧の芽、文媒データセンター

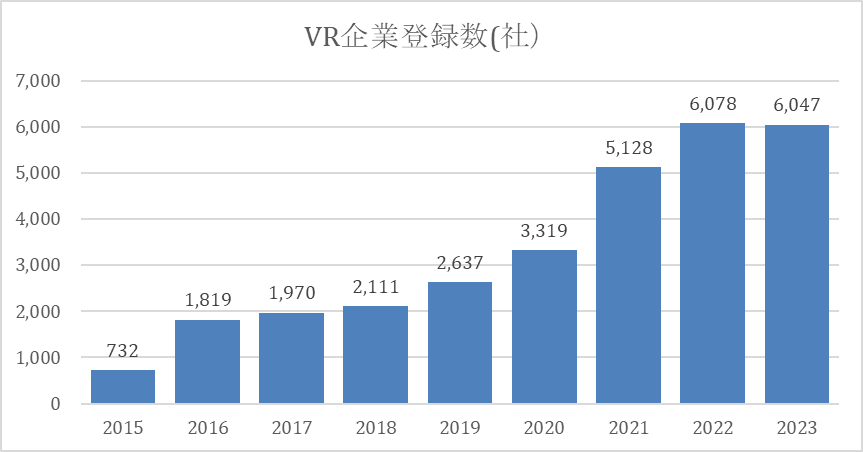

データによれば、中国における VR/AR 関連企業は総数で約2.82万社に達しているともいわれる。統計的に明らかになっているものでは、次図のように、2014年の567社から2023年には6,047社へと拡大した増加傾向だ。

出典)ファーウェイ「Cloud VRユーザー体験と評価研究白書」、文媒データセンター

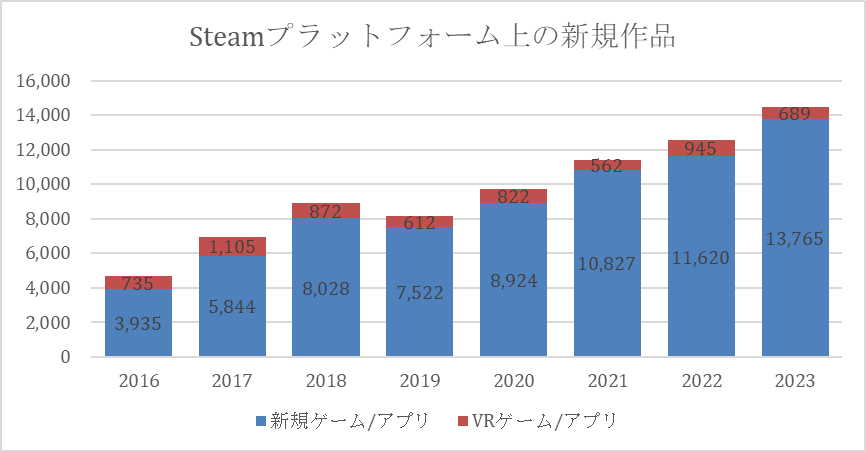

■成長市場のSteamでVRゲームが量産される中国

VR ゲームの難易度は体験面で一定のハードルが存在することが挙げられる。すなわち、専用の VR デバイスを必要とし、その条件を満たすユーザーは限定的、新規リリース数は必然的に小さなものになる。増加数は他ジャンルのゲームと比較すると依然として小さいが、正直日本に比べれば「乱降下するVR・メタバースへの期待値の割には、安定的にVRゲームが出続けている市場」ということができるだろう。もはやSteamにおいて中国は米国とも比する巨大市場になっているが、その中でもVRゲームが2017~18年の一次VRブームだけでなく、2022~2023年にも1000本作られているという事実は、今このジャンルにおいては日本と比べても中国が先鞭をつけていると言ってよいだろう。

こちらのサプライチェーンも含めて、今後中国から日本や海外にVR機器・VRライブコンテンツ・VRゲームとして進出してくる勢いも増してくることだろう。

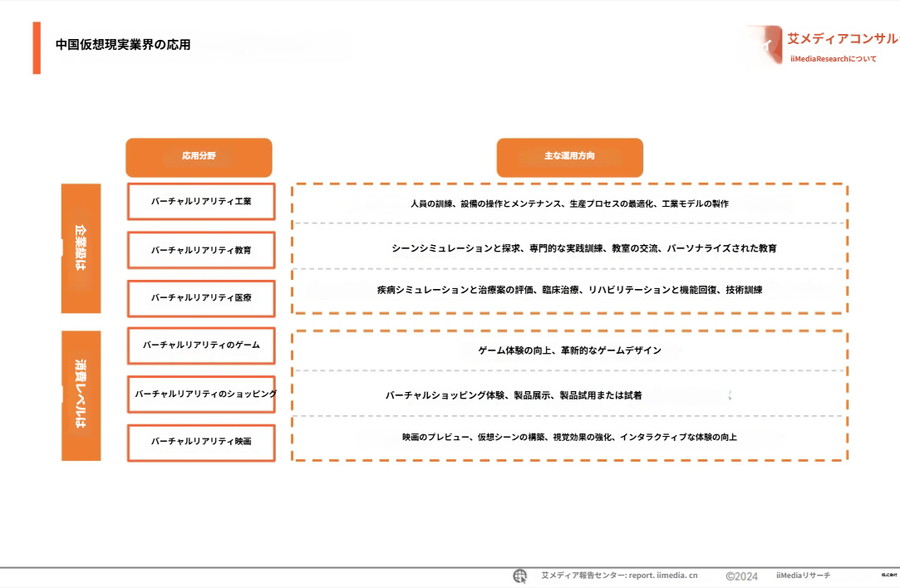

■中国VR産業の応用領域

企業向けアプリケーション市場では、VR技術は主に人材育成・研修分野で多く活用されている。企業市場における実訓ニーズは多様であり、VRの活用シナリオも幅広い。

一方、消費者向けアプリケーション市場では、VR技術の普及は主としてレジャー・エンターテインメント分野に集中しており、中でもゲーム産業が最も成熟している。

将来的には、VRのハードウェアおよびコンテンツの進化に伴い、ライブ配信、文化・観光など多様な産業との深い融合が進むことで、VRの応用領域はさらに拡大していくと見込まれる。

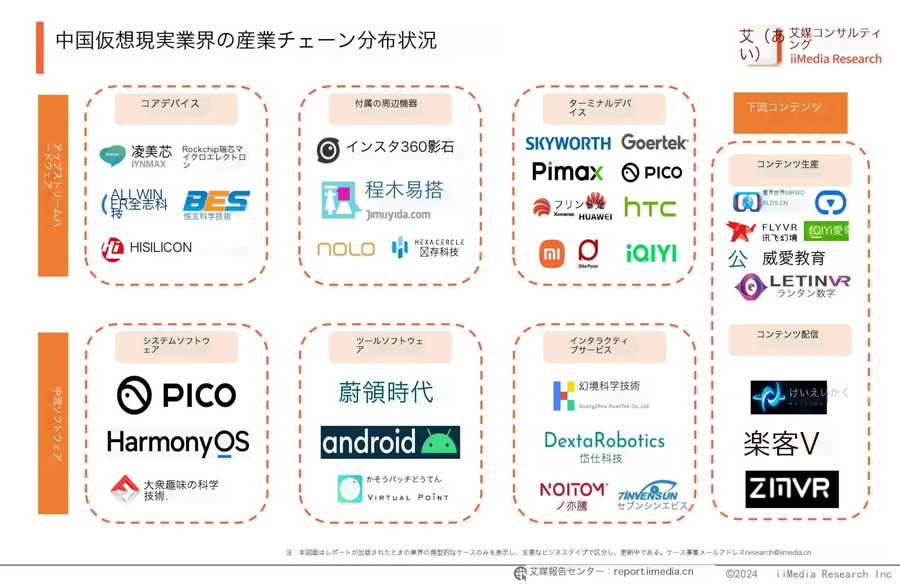

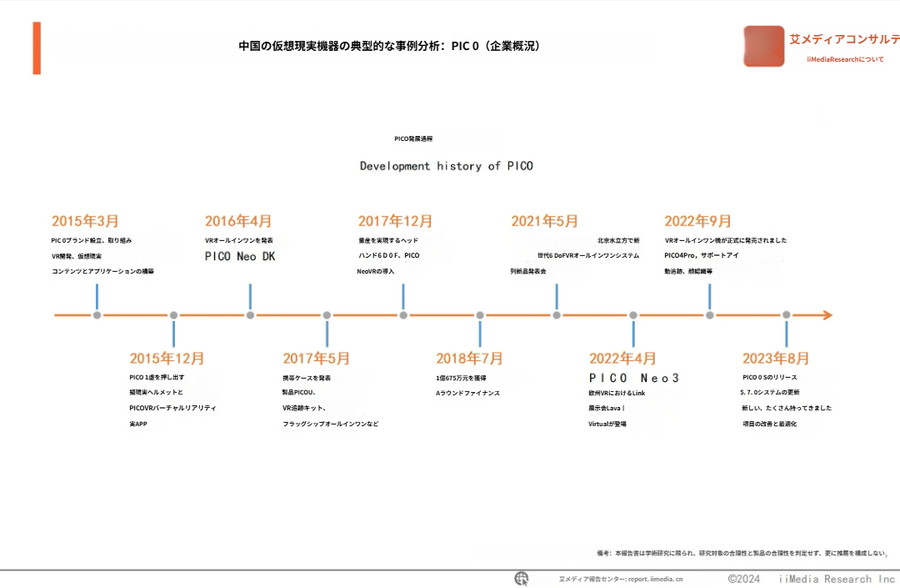

■企業概要:PICO

PICO は2015年設立の VR・AR 企業である。2021年9月には字節跳動(ByteDance)に合流し、現在は北京、青島、北米、欧州、日本、韓国などにグループ会社を展開している。

2022年9月時点で、PICO は関連特許の国内認可を476件、国内出願を合計970件、海外特許認可を59件、海外出願を合計242件保有している。技術分野は、UI と人間工学、光学設計とアルゴリズム、端末システムと低遅延アルゴリズム、ヘッドトラッキングとジェスチャー認識、アイトラッキングとフォビエイテッドレンダリング、ハプティクスと触覚フィードバック、3D サウンドなど多岐にわたる。

大朋VRの製品ラインナップは主に、PC への接続を必要とする PCVR(個人用パソコンやゲーム機に接続して利用する VR デバイス)と、独立したプロセッサを搭載する VR 一体型ヘッドセットの2大カテゴリーに分類される。いずれのカテゴリーにも、一般消費者向けと企業向けのモデルがそれぞれ用意されている。

さらに、大朋VRは企業向け VR デバイスの運用に対応した MDM(モバイルデバイス管理)ソリューションを提供しており、「星鏈」技術、一体型コントロールプラットフォーム、ManageXR デバイス管理、ArborXR デバイス管理などを含んでいる。

運営面では、大朋VRはハードウェア・ソフトウェア・コンテンツを含む統合的な VR エコシステムを構築することで、ユーザー体験の継続的な最適化を図っている。

■中国VRユーザーの人物像

iiMedia Research(艾媒咨詢)の調査データによれば、中国のVR調査対象ユーザーにおける男女比はほぼ均等で、男性53.2%、女性46.8%となっている。若年層が重要な構成要素となっており、30歳以下が53.5%を占め、特に26〜30歳の割合が高い。若年層は一般的に新技術に対して高い好奇心と探求心を持ち、新しい事物を積極的に試し、受け入れる傾向がある。彼らはVR技術の発展を牽引する主要な力量であるとともに、今後の市場消費を支える重要な原動力となる可能性が高い。

理解度としては回答者の94.4%が「VRについて理解している、もしくは非常によく理解している」と回答した。そのうち、85.8%の回答者が実際にVRを体験したことがあると答えている。

利用頻度は回答者の37.8%が「週に2〜3回VR機器を利用している」と回答した。また、26.0%の回答者は「週に1回利用している」としている。利用時間に関しては、57.7%の回答者が「1回あたり16〜30分」と回答し、1回あたりの利用時間が60分を超えるユーザーはわずか3.5%にとどまった。VR製品の利用頻度が全体的に低く、1回あたりの利用時間も短いことから、依然としてVR製品の“プレイアビリティ(可玩性)”の向上が求められる

出典:艾媒咨询 | 2024-2025年中国虚拟现实产业发展及趋势分析报告(附下载)-艾媒网-全球领先的新经济行业数据分析报告发布平台

会社情報

- 会社名

- Re entertainment

- 設立

- 2021年7月

- 代表者

- 中山淳雄

- 直近業績

- エンタメ社会学者の中山淳雄氏が海外&事業家&研究者として追求してきた経験をもとに“エンターテイメントの再現性追求”を支援するコンサルティング事業を展開している。

- 上場区分

- 未上場