【ベトナム特集】日本に次ぐ「第二の市場」、ベトナムに未来をみるイオンエンターテイメント「逆張り」の映画興行積極展開 中山淳雄の「推しもオタクもグローバル」第134回

『ゴジラ-1.0』などの国産実写映画がアカデミー賞を取り、続く『国宝』もまたノミネートとなっている。東宝は米CJ ENM FIFTH SEASONと提携、米GKIDSや英国Anime Limited買収、シンガポール法人の設立など一気呵成に海外化を展開しており、ドメスティックだった日本の映画産業は2026年、いまが史上もっとも「外に目が開かれているタイミング」といっていいだろう。だが、かたや「映画館」を担うイオンシネマ(834スクリーン/98店舗)、TOHOシネマズ(705スクリーン/75店舗)、ユナイテッドシネマ(410スクリーン/44店舗)、松竹マルチプレックス(251スクリーン/26店舗)、東映のティ・ジョイ(230スクリーン/23店舗)はどうだろうか。元来、シネコンブームで急激な増設ブームはあれど「国内興行」にフォーカスしてきた映画館は、海外に展開する話を聞いたこともなかった。2025年12月、満を持して国内最大規模のスクリーン数を誇るイオンエンターテイメントがベトナムに映画館を開設した、という話を聞きつけ、現地に取材を行った。

■イオンエンターテイメント海外映画館1号店。日本企業としての第1歩目

――:自己紹介からお願いします。

イオンエンターテイメントベトナム(AEON Entertainment Vietnam)にて社長を務めております、島野洋平と申します。2024年10月よりベトナムに赴任いたしました。

――:今回は「イオンシネマの海外映画館1号店進出」ということで取材に伺いました。

映画興行事業としては、今回のベトナム進出が当社にとって海外初の展開となります。2025年3月に、現地映画興行会社である中堅のBETA社と合弁会社を設立し、イオンエンターテイメントベトナムが発足いたしました。その1号店として、本VINCOM Mega Mall内に映画館を開業し、2025年12月にオープンいたしました。まだ事業としてはスタートしたばかりの段階です。

――:現地の映画興行市場というのはどういう状況なのでしょうか?

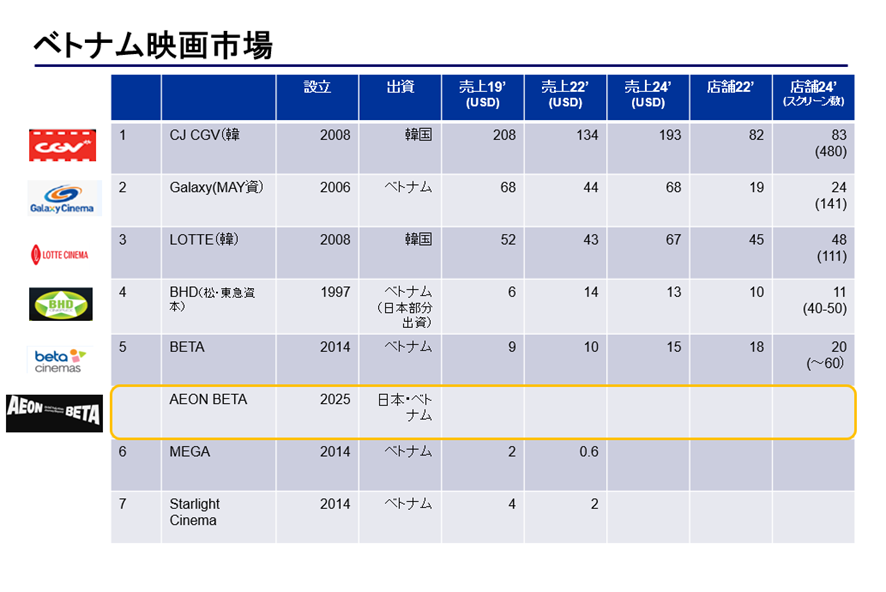

韓国系の大手2社による寡占が進んでいる市場です。CJ CGVが約84館、LOTTE Cinemaが約45館を展開しており、これにマレーシア資本も入ったベトナム企業のGalaxy Cinemaを加えた上位3社で、市場シェアの約85%を占めています。

続く4番手がBETA、5番手が日系企業が資本参画するベトナム企業のBHDで、当社イオンエンターテイメントはBETAと合弁を組む形で参入した、という位置づけになります。

参照)イオンエンターテイメント社提供資料、5位BETA社と提携し追い上げ中

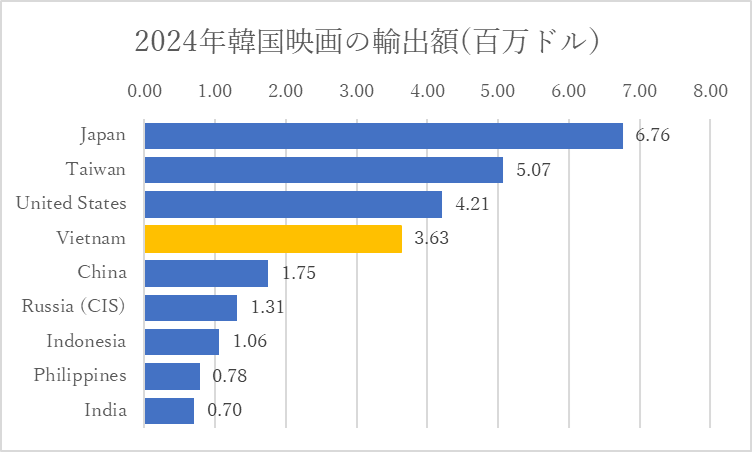

――:確かに韓国映画市場にとって、ベトナムは「日本・台湾・米国」に次ぐ輸出市場、中国含めた他国よりも優先されています

韓国系シネマチェーンは2008年のリーマンショック後という早期段階からベトナム市場に進出しており、先行優位を築いています。日系企業によるBHDへの資本参画が2019年、当社の参入が2025年ですので、日本勢としては約20年近いタイムラグがあります。今後その差をどのように縮めていくかが大きなテーマになると考えています。

出典)KOFIC

――:しかしこの『秒速5センチメートル』の踏切モニュメント、凄いですね!

『秒速5センチメートル』は、2026年1月から実写版の上映が予定されていることを見据え、ここまで作り込みました。アニメ版・実写版ともに当社が配給を手がけている作品でもあり、作品全体の盛り上がりを意識したプロモーションとして展開しています。

2025年12月からは新海誠監督によるアニメ版を上映し、先行して作品への熱量を高めています。12月初旬から約1ヵ月間と比較的長めの上映期間を設定しています。

動員としては「大ヒット」とまでは言い切れませんが、ベトナムにも従来から日本アニメのコアファン層が存在しますので、まずはその層に火をつけるところから始めています。

――:すでにベトナムには200館以上の映画館がある中での「イオンシネマ1館目」ですが、どういうところを差別化ポイントにしているのでしょうか?

コンセプトとして「ベトナムと日本の文化の融合」を掲げ、その実現に向けて、日本式のきめ細かな接客サービスの導入とデジタル化の融合を大きな柱としています。電子チケットの導入に加え、飲食売店ではスマートフォンからの注文やセルフオーダー方式を取り入れ、利便性と快適性の向上を図りました。

館内空間については、「出会いの森」をコンセプトにストライプの色彩と照明で奥行きのある風景を創出しています。ペアシートをはじめとした多様な座席カテゴリーも用意し、お客様にとって快適な鑑賞環境を提供しています。

上映作品においては、自社配給事業を行い日本映画およびアニメ作品のラインアップを強化しています。日本が世界に誇る人気タイトルや話題作を積極的に上映するとともに、日本アニメの公式グッズ販売にも注力し、日本のコンテンツを館内全体で楽しんでいただける環境づくりを進めています。(「鬼滅の刃」「進撃の巨人」「SPY×FAIMLY」「NARUTO」など日本のトップ級IPグッズが並んでいる)。

――:運営して1ヵ月、感触はどんな感じでしょうか?

モール全体の集客状況にも一定程度左右されますが、現状はまずまずといった手応えです。足元では『アバター:ファイヤー・アンド・アッシュ』と『ズートピア2』が主力作品となっています。現在は1月初旬という時期ですが、ベトナムでは2月に旧正月(テト)が控えており、年間でも最大の繁忙期を迎えます。本格的な集客の立ち上がりはこれからだと見ています。

■堅牢な設計が神話となった「イオンの奇跡」、ブランドを使った競争戦略

――:イオングループとしてはベトナムを「第二の主要市場」と位置付けています。 イオンエンターテイメントとしてはいつごろから海外を視野に入れていたのでしょうか?

イオングループ全体の海外展開は、2010年代に入った頃から本格的に進んできました。海外売上高も、2011年の約1,900億円規模から2023年には5,000億円を超え、グループ全体売上に占める比率も5%を上回る水準まで拡大しています。

そうした流れの中で、国内で98館のシネマコンプレックスを運営するイオンエンターテイメントとしても、コロナ禍以前からベトナム進出の検討を進めていましたが、2020年に未曽有の事態となり、一度計画は頓挫しました。その後、2022年頃から改めて海外展開を推進する方針となり、まず現イオンエンターテイメントベトナムのCOOの北川がプロジェクトを立ち上げ、当時経営企画に在籍していた私も後から合流する形で現在に至った、という経緯になります。

――:ではまだ始まって3年ほどの中で急展開だったわけですね。

2022年から2023年にかけては、ASEAN各国への展開可能性を幅広く検討していました。各国市場を一通り精査した結果、海外第一進出先としてはベトナムが最適であろうと判断しました。その後、2024年を通じて現地映画会社とのアライアンス構築を本格的に推進し、現在の事業立ち上げへとつながっています。

――:なぜベトナムを選んだのでしょうか?

大きく2つの理由があります。まず1点目は、親会社グループ全体としてベトナムを最注力市場の一つと位置付けており、中長期的にグループシナジーを最大化できる可能性が高いと判断した点です。

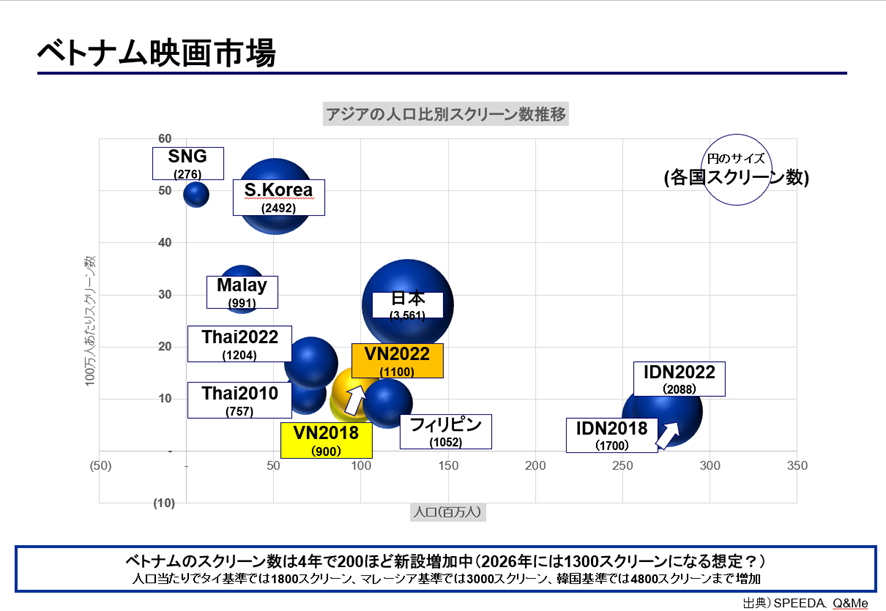

2点目は、純粋な映画市場としての成長余地です。アジア各国の映画市場を比較すると、人口100万人あたりのスクリーン数は、日本やマレーシアで30~50スクリーン程度、韓国やシンガポールに至ってはすでに成熟市場の水準に達しています。その中間に位置するのがタイですが、ベトナム、フィリピン、インドネシアはいずれも10スクリーンにも満たない水準にあります。人口増加率や映画鑑賞習慣の浸透度を踏まえると、今後の成長余地は非常に大きいと見ています。実際、2022年時点で約1,100スクリーン規模であったベトナム市場は、将来的に大きく拡大する可能性があるという前提のもと、当社として進出判断を行いました。

――:そのモールには入らずに、あえて競合であるVINCOMMega Mall Smart Cityに入ったのは何か理由があるのでしょうか?

新規出店余地という観点から検討を進める中で、Vincomグループとの連携を選択しました。Vincomは財閥Vingroup傘下にあるベトナム最大級の民間コングロマリットであり、2024年末時点で全国48省・市において88の商業モールを運営しています。

ハノイ市内だけでも12施設を展開する同グループとパートナーシップを組み、その中でもVINCOM Mega Mall Smart Cityは開業からまだ2年ほどの新設モールであったことから、成長余地が大きいと判断しました。その3階区画において、当社海外事業の第1号館を出店した、という経緯になります。

――:ベトナム展開はどういうスケジュールで進むのですか?

2023年に海外新拠点としてベトナムを選定し、BETA社とは2024年7月に基本合意に至りました。その後、約半年強を経て、2025年3月に合弁会社を設立しています。

1号店の出店候補地については、2024年から本格的な検討を開始し、複数案件を並行して進めてきました。その中で最初のオープンに至ったのが、2025年12月開業の「VINCOM Mega Mall Smart City」店舗となります。率直に申し上げて、こうした各種手続きや許認可対応は海外で進めるうえで非常に難易度が高く、想定以上の労力を要しました。

Vincom Mega Mallの外観・フロアの様子

2019年設立のイオンモール・ハドン店、ハノイ市で最大規模のモール

■協業は必須だった。1年半かけた合弁事業化、ファジーな法規制対応

――:海外での映画館づくり、でどんな点が苦労するのでしょうか?

まず大きいのは「出店場所の確保」です。商業モールではなく路面立地での出店も検討していました。しかし実際に現地調査を進めてみると、登記情報が古く現況と一致していないケースや、図面上の面積と実際の敷地規模が異なるといった課題も見受けられました。

加えて、ベトナムでは土地ごとに用途区分が定められており、映画館として使用可能かどうかについては行政当局の許認可が必要になります。用途変更の手続きには時間とコストを要するため、信頼できるローカルエージェントの選定から始める必要があり、日本とはプロセスの難易度が大きく異なると感じました。もっとも、映画館は構造要件が厳しく、例えば天井高を確保する必要があるなど、通常の商業区画とは異なる設計調整が求められます。こうした建築基準や仕様条件への適合を含め、施設開発は非常に難易度の高いプロセスとなりました。

――:ASEANは入管にしてもルールが多すぎて大変ですよね。

おっしゃるとおりで、加えて映画館のような集客施設の場合は消防関連規制への対応も重要になります。飲食ライセンスそのものは比較的取得しやすい一方で、消防法に関わる許認可については、ベトナムでは特に慎重な審査が求められ、対応には相応の時間と労力を要しました。

また、現地ディベロッパーとの協議や各種ライセンス取得の実務を円滑に進めるうえでも、ローカルパートナーの存在は不可欠でした。合弁先であるBETAの知見やネットワークがあったからこそ、事業推進を着実に進めることができたと考えています。仮に単独で進出していた場合、手続き対応や関係構築にさらに時間を要し、開業までのリードタイムは大きく延びていた可能性があります。

――:いいコンテンツを届ける、前に、まず「映画館をつくること」そのものに一番ハードルがある状況なのですね。

そうですね。とりわけ法規制対応の難易度は大きなリスクの一つです。制度運用や解釈が日本とは大きく異なる部分も多く、許認可手続きの進め方一つをとっても、個別調整が求められる場面が少なくありません。

また、行政組織の再編や管轄変更が行われるケースもあり、その場合は担当部署や窓口が変更となり、これまで積み重ねてきた協議内容を改めて整理し直す必要が生じます。

――:開発コストの感覚もだいぶ違いそうですね?

大きく異なります。日本と比較すると、現地での映画館開発は投資水準やコスト構造の考え方そのものが大きく異なります。市場特性や調達環境の違いもあり、投資効率の観点では柔軟な設計が可能となっています。

現地市場では、コスト効率や開業スピードを重視した開発思想が主流であり、設備仕様や内装グレードもそれに最適化されています。映写設備や座席、内装資材に至るまで調達構造が日本とは大きく異なり、アジア各国からの調達も含め、サプライチェーンの前提条件が変わってきます。当社としては、日本基準の品質をどこまで維持するかとのバランスで、なんとか現在の形までもってきました。

――:どこにローカルと差別化する費用をかけたんですか?

施工そのものについてはローカル企業を起用し、現地のコスト構造に適合させた形で効率的に進めました。一方で、ブランド体験の根幹となる上流設計領域には重点的に投資しています。具体的には、ロゴ開発や内装コンセプト設計、空間デザイン全体のディレクションについて、ベトナム在住の日本人建築士にも参画いただき、日本的な美意識や品質感が伝わる設計思想を反映しました。

コストと品質のバランスを取りながら、来館されたお客様に「日本発シネマ」としての世界観を感じていただける空間づくりを重視しています。

――:そう考えると、ベトナム水準にしては、よくこれだけのものが作れましたね!?

そのように感じていただけているのであれば、大変うれしく思います。現地のコスト構造や開発環境に適合させながら設計・施工を進めましたが、最終的な空間品質としては決して見劣りしない水準を実現できるよう、細部に至るまでこだわって仕上げました。

施工プロセスにおいては、日本基準とのギャップを埋めるための調整や品質管理に多くの時間と労力を要しました。特に開業直前の期間は、現地チームとともに集中的な現場管理を行い、細かな仕様や仕上がりの最終確認を重ねてきました。開業直前まで最終調整が続くなど、非常にタイトなスケジュールの中での立ち上げとなりました。

通常であればより長い準備期間を要するプロジェクトではありましたが、事業立ち上げのタイミングを重視し、開業時期を優先した判断でもありました。現地環境に即した最適解を探りながら進めてきた開発であったと捉えています。

終日モールで子供と過ごすベトナムでは、このようなプレイグラウンド、ゴーカート場が乱立している

■ドメスティックだった日本映画産業、ALL KOREAの韓国と分散型・ライセンス型の日本

――:日本の「映画興行」企業が、これまで海外にでてこなかった理由、というのはどこにあるんでしょうか?

一般的には、日本国内の映画興行市場が長年にわたり安定した収益基盤を維持してきたことが大きな要因の一つと考えられます。特に大手映画会社系の企業においては、興行事業に加えて制作・配給といったバリューチェーン全体を保有しており、コロナ禍後も含め比較的堅調な事業環境が続いてきました。

一方で、当社イオンエンターテイメントは映画興行を主軸とする事業構造であることから、国内市場の成熟化を見据えた中長期成長戦略として海外展開を志向してきました。日本国内で培ってきたシネマ運営ノウハウを海外成長市場へ展開していくことが、今後の持続的成長につながると判断しています。

――:「興行」だけだったから東宝・東映・松竹よりもイオンが先駆けて海外にTryできた、というのは面白いですね。映画産業自体はクールジャパン再起動の注力5領域にも入っていますし、海外展開が積極的な印象もありますが・・・?

映画産業全体としては海外展開の機運が高まっているのは事実ですが、こと映画興行事業に限って申し上げると、これまで比較的ドメスティック志向が強い業界であったと認識しています。日本国内の映画興行市場は、年間2,000億円規模の安定した市場を長年維持してきたこともあり、興行会社単独で海外出店まで踏み込んだ事例は多くなかったと見ています。

一部では、日系企業が海外シネマチェーンへ資本参画する動きも見られますが、経営への直接関与や運営ノウハウの本格的な展開という点では限定的であったケースが多いと理解しています。

そうした意味では、日系映画興行会社として自社ブランドで海外にシネマを出店する取り組みは、当社のベトナム展開が一つの先行事例になり得るのではないかと考えています。

――:韓国系がベトナムという他国市場でありながら、これだけの存在感を示しているのはなぜなのでしょうか?

韓国企業は2000年代後半、具体的には2008年前後という比較的早い段階からベトナム市場への進出を進めてきました。その後2019年、2022年と段階的な検討を重ねたうえで、結果として2025年の当社出店が日系映画興行会社としての海外1号店という位置づけになりました。韓国勢と比較すると、15年以上のタイムラグがあることになります。

加えて、韓国系シネマチェーンは興行にとどまらず、制作・配給までを含めた一気通貫型のビジネスモデルを構築している点も強みです。自国コンテンツを自社シネマ網で展開できる体制を持っており、コンテンツと興行の相乗効果を生み出しています。

――:そうですよね、韓国は興行だけでなくプロパティふくめたチェーンごと展開してきている、という点ではK-CONや音楽・コスメなども含めた国トータルの勢いを感じます。

そうなんです、不動産開発や商業施設と連動した出店戦略も特徴的ですよね。自社あるいは関係デベロッパーと連携し、優良立地を早期に確保するとともに、長期契約を前提としたシネマ展開を進めてきました。こうした先行投資の積み重ねが、現在の市場ポジションにつながっていると見ています。

加えて、K-POPや韓国映画・ドラマといったコンテンツが東南アジア全体で高い人気を確立していることも、市場浸透を後押ししている要因の一つと考えられます。コンテンツ産業と興行インフラが連動して海外展開してきた点に、韓国企業の総合的な強さがあるのではないでしょうか。

イオンモール内CGVの映画館

ジブリ作品のリバイバル上映などを行っている

――:上映作品は洋画/邦画/ベトナム映画など、どんな感じでしょうか?

当社では、今年の初めから日本、アメリカ、韓国を中心に幅広い作品を調達し、現地で配給をしています。日本作品に関してもジャンルを限定せず、多様なラインアップを展開しています。例えば、『秒速5センチメートル』のアニメと実写版や実写ホラー作品『近畿地方のある場所について』や、『LUPIN THE IIIRD THE MOVIE 不死身の血族』、『国宝』といった話題作も配給していきます。新作と旧作を織り交ぜた編成とすることで、幅広い観客層への訴求を図っています。

また、映画本編に加え、音楽ライブ映像など異なるコンテンツジャンルの上映も視野に入れています。こうした上映施策と連動したグッズ販売を組み合わせることで、作品体験を館内全体で拡張し、ファンコミュニティの醸成につなげていきたいと考えています。

現在は、編成・物販・イベントを組み合わせた施策を継続的に検証しながら、最適な事業モデルの確立を進めている段階です。

――:日系映画館、とはいっても、映画のコンテンツ自体はコモディティですもんね。とりあえず今人気の作品にはアクセスできる公共性も必要ですよね。

一般的な映画作品は各シネマチェーンで共通的に上映されるため、編成面での差別化には限界があります。その中で当社としては、日本作品や日本IPとの連動を強化することで独自性を打ち出していきたいと考えています。

――:最大手であるCGVは日本のアニメや実写映画を取りにきてはいないのですか?

そこは直接のつながりがなくて、基本的には台湾のMUSEや香港のMedialink、シンガポールアンコールピクチャーなどの「アグリゲーター」がASEAN地域を一括で購入し、そこから卸すという仕組みが一般的ですね。

――:でもこれは私もやってたのですが、「アジアの配給会社」のアグリゲーター1社におろすとあとは自動的に5~10か国で配給網をひろげてくれるんですが、それは完全にお任せになってしまって数字も読めなくなるんですよね。

そうなんですよ、中間業者が一元的に購入している場合は、「先が見えない」という課題はありますね。その分だけライセンス販売の金額が跳ねているのかもしれないですが、基本はどの地域でどう売ったという報告があるわけではないので、間接的なんですよね。

本来市場ごとにIP展開を考えられている場合は、アグリゲーター型より、弊社のようなダイレクトでやれる事業者に預けていただいて、一緒に試行錯誤しながら丁寧にマーケットを攻めるというやり方も有効かと思います。

■映画館市場は滅亡するのか?「興行文化」を守るための逆張り戦略

――:いま映画産業は正直「激震地」にあります。というのもコロナ後どの国も動画配信が浸透しすぎて、映画館に人が戻ってきていない。特に韓国はNetflixに依存し過ぎた弊害として、映画本数が激減。韓国市場における国産シェアが4割まで落ち、2026年はまさかの「ラインナップ無し」。映画産業そのものが「崩壊の水準に達している」とすら言われています。

東南アジア各国においても、コロナ前水準への回復には地域差があり、市場環境の見極めが重要な局面にあります。映画館事業者の間でも、事業ポートフォリオの見直しや資本戦略の再構築といった動きが見られるなど、業界再編の兆しが出始めているのも事実です。

そのような環境下において、当社イオンエンターテイメントは映画興行を単なる上映ビジネスではなく、映像コンテンツと観客をつなぐ基盤インフラと位置付けています。映画館というリアルな接点を通じてこそ、新たな映像ファンの創出やIP価値の最大化が可能になると考えています。

配信と劇場は対立関係ではなく相互補完関係にあるという前提のもと、当社としては映画館文化の価値を再定義し、次世代型シネマモデルを構築していきたいと考えています。

――:ベトナムも興行としては厳しいのでしょうか?

ベトナム市場はコロナ禍以前の水準を回復し、足元ではそれを上回る動きも見られています。特に近年は国産映画のヒット作品も増えており、市場全体としてリカバリーが進んでいる状況です。

2025年の映画興行収入は350億円を超える規模に達したと見られており、2024年と比較しても140%以上の成長となるなど、市場回復を超えた拡大フェーズに入っている点は注目すべき動きだと捉えています。

――:意外にも…、ベトナムの現状の300億円市場は今後伸びますかね?

全体的な座席稼働率については、日本と大きな差はなく、タイミングによってはベトナムのほうが高い水準にあるケースも見受けられます。人口規模も日本に近づきつつある中で、チケット価格水準にはまだ開きがあることを踏まえると、市場規模としての拡大余地は十分に残されていると見ています。

現在のベトナム映画興行市場は、観客動員ベースで捉えれば、今後さらに成長していくポテンシャルがあると考えています。映画鑑賞習慣そのものも若年層を中心に着実に浸透しており、中長期的には安定した成長基盤になり得るのではないでしょうか。

――:それは他のエンタメと選択肢としての優位性もあるのでしょうか?

現地の余暇市場全体を俯瞰すると、日本と比較してベトナムの体験型エンターテインメントの選択肢はまだ限定的であると感じています。日常的な余暇の過ごし方としては、カフェでの飲食や交流が中心となっているケースが多く、その中で映画鑑賞は比較的選択されやすいエンターテインメントの一つとなっています。 日本で見られるような大型アミューズメント施設や複合型レジャー施設は、現時点ではまだ展開事例が多くないため、一定時間を滞在して過ごすことができる娯楽として、映画館が担う役割は大きいと認識しています。

そうした意味でも、映画館は単なる映像視聴の場にとどまらず、「時間消費型レジャー」としての機能も果たしており、余暇市場の中で重要なポジションを占めていると考えています。

――:今後のイオンエンターテイメントとしての展開計画はどのような感じでしょうか?

2025年にハノイのVincom Mega Mallで海外1号店を開業しましたが、2026年以降も段階的な出店を計画しています。足元では、北部地域での出店を進めるとともに、ホーチミン市内における新規案件についても検討を進めています。また、他ディベロッパーが開発する地方都市型ショッピングモールへの出店機会も視野に入れており、複数案件を並行して推進している状況です。

中長期の出店目標としては、2030年までに20館規模、2035年には60館規模までの展開を一つの目安として想定しています。合弁パートナーであるBETAは設立以来、国内で着実に出店網を拡大してきた実績を有しており、その開発ノウハウやローカルネットワークを活用しながら、合弁事業としての出店を加速させていく方針です。

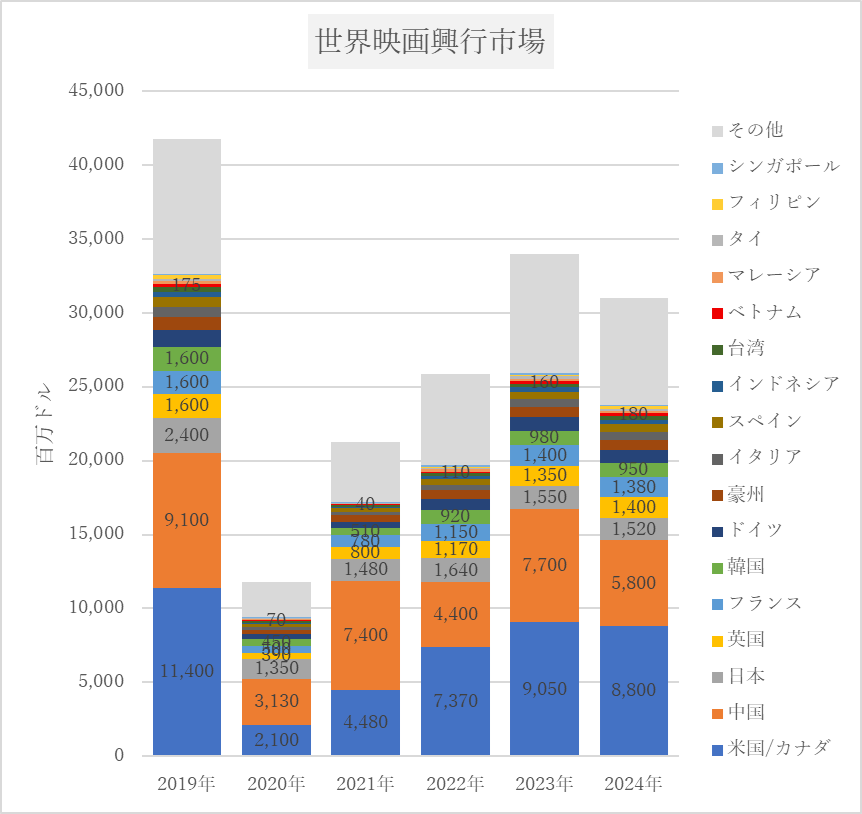

――:今後「映画興行」の世界はどうなっていくのでしょうか?2023年以降も成長するかと思われましたが、2024年は「減収」となり、2019年比では3割減に近い形でこれから減衰するのでは、とすら言われております。

コロナ後はいったん回復局面に入ったものの、地域によってはまだ戻りきっていないところもあり、世界全体で見ると過渡期にあると感じています。配信サービスの普及も進んでいますので、映画館を取り巻く競争環境は今後も変化していく可能性があります。

そうした中で、当社としても映画館事業だけに依存するのではなく、映像エンターテイメントビジネス全体としてどう展開していくかを考えています。東南アジアへの進出も、出店そのものだけでなく、将来的な事業の広がりを見据えた動きでもあります。

――:それはイオンエンターテイメントとしてはベトナム以外にも、というお話ですかね?

次の展開国として東南アジア域内の新たな市場にも着目しており、興行に加えて配給事業も組み合わせた形での展開を検討しています。シネマ運営と配給を連動させることで、より立体的な事業モデルをつくっていけるのではないかと考えています。

海外における配給機能の強化は、当社にとっても新しいチャレンジですが、興行・配給・IP展開を組み合わせた総合的な映像ビジネスへと進化させていくことが、今後の成長戦略の一つになると見ています。

出典)Gower street analysist, Comscore, GEM Partnersの分析結果から中山編集

――:日本やベトナムが「映画衰退」の危機のなかで、むしろ“逆張り"としてオルタナティブなモデルになるかもしれない、ということですね?

そうですね。世界的には配信サービスの存在感が大きくなり、映画館の役割そのものが変わりつつあるのは事実だと思います。ただ、その変化は「映画館がなくなる」というより、「映画館の在り方が進化していく」方向なのではないかと感じています。

日本のコンテンツホルダーの皆様にお伝えしたいのは、海外における興行展開のリアルな手応えです。欧米主導の市場では配信シフトが加速し、劇場市場の将来を懸念する声もありますが、日本発のアニメやIPは、配信を“広告"として活用しながら、劇場興行を非常に重要なチャネルとして位置付けています。

劇場公開を起点にファンコミュニティが形成され、その熱量がグッズやイベント、コラボ企画へと広がっていく。映画単体というよりも、IPカフェなどの飲食や物販、イベントといった要素を含めた総合的なエンターテイメント体験へと発展していく構造が生まれています。

――:面白いですね。今、欧米そしてアジアでも「映画館の未来」はこの半世紀でもっとも不透明といっていい時代です。そこであえて日本やベトナムなど“例外的な"興行成長市場から「映画館の未来」を語れる、ということですね。

遠い将来を見れば、「映画を観るだけの場所」としての映画館は役割を変えていく可能性はあるかもしれません。ただ一方で、作品をきっかけに人が集まり、一緒に盛り上がり、世界観を体験する——そうした“エンターテイメント文化の場"としての価値は、むしろ残り続けるのではないかと考えています。

そうした体験型の興行文化そのものを海外に展開し、日本IPの価値を現地で育てていく。そのパートナーとして、当社のベトナム、そして東南アジアでの取り組みにも、ぜひご一緒いただければと思っています。

会社情報

- 会社名

- Re entertainment

- 設立

- 2021年7月

- 代表者

- 中山淳雄

- 直近業績

- エンタメ社会学者の中山淳雄氏が海外&事業家&研究者として追求してきた経験をもとに“エンターテイメントの再現性追求”を支援するコンサルティング事業を展開している。

- 上場区分

- 未上場