【中国編】中国深圳でみたTech×エンタメの未来。Huawei・Tencent・深圳玩具工場からのUMEPLAYお化け屋敷脱出

日中リーダーシッププログラム(JCLP)という団体で、年に1度中国の「先端事例」を視察する機会を設けている。昨年は中国の消費大国「長沙」https://gamebiz.jp/news/407157 において、中国版ドン・キホーテ、現地コンビニがどのように物流・リテールを運営しているかを視察した。今回は“中国のシリコンバレー"と言われる、Techの聖地「深圳」である。1979年、たった3万人すむ「漁村」にすぎなかった深圳は、中国の鄧小平が改革開放として実験的に外資を誘致し、産業を勃興するための実験都市に選ばれた。香港と隣り合わせにあるこの都市は1980年から経済特区に指定され、現在は定住人口1800万人、平均年齢32.5歳。実は上海と同規模ながら、10歳ほども「若い」都市である。しかも非戸籍率65%、3人中2人は外部から夢見てあつまる“移民都市"でもある(上海で4割程度)。そしてTencentやHuaweiを生んだこの都市は、すでにTechにおいて米国や日本にも先駆けている中国においても最もテクノロジードリブンな都市であり、さまざまな先端事例をみることができる。新車販売におけるEV率は75.9%(米国で7.5%、日本で1.5%)、なんと8割近くがEV車なのだ。自動運転タクシーはすでに普及しており、近年勃興しているのはドローンによる無人配送である。アプリ1つで発注するとドローンでコーヒーがドロップポイントに運ばれてくる様子もみれる。果たして中国のTechの“今"がどうなっているのか―。

■第一章中国経済の今

「アメリカは、政府がこれまで関心を払ってきたモデルと半導体の領域では優位に立っているが、未来を決する領域、すなわちデータと実装では敗北しつつある」というのは米スケールAI社のマックス・フェンケル氏の言葉だ。米中の差が際立ちはじめているのは「ロボット分野」。米国はいまだ国家レベルのロボット戦略が必要かどうかを検討しはじめた段階で、中国ではすでにヒューマノイドが若者と武術演技したり、ハーフマラソンを完走する様子などがショート動画を席巻している。2024年の世界のロボット新規設置台数の半分以上が中国1か国で締めており、5年前では日本が圧倒していた産業用ロボットでも現在は日本の4倍以上、米・韓の5倍になる「200万台稼働」という。世界最先端のAI×ハードがいま中国で実現しつつある。

中国のAI産業奨励策は2015年に打ち出されたハイテク産業育成策「中国製造2025」に基づいている。製造業・医療・バイオ・教育・行政すべてにおいてインターネットとAI、それらを駆動する低廉なエネルギー価格によって米国をも圧倒するする業績をあげはじめている。米・中の経済戦争はすでにはじまって久しいが、中東紛争においてホルムズ封鎖などは中国が益する傾向が強い(イランなどの反米となった地域は中国・ロシアなどに軍需から資材調達までシフトしており、全般的に中国の世界的なプレゼンスをあげる結果となっている)。

米中の差を分けるのは情報の非対称性と、産官の統一性だ。まず中国は米国の大学・企業で何がおきているかをつぶさに把握しているが、逆に米国はほとんど中国のことを知らない。「マラソンを走っていて、相手が前にいるのか後ろにいるのかすらわかっていない状態」である。それに加えて、米国は「長期的な計画を立てて、国を結束して実行する」という中国の十八番が苦手な国だ。基本的には「国が産業に介入すること」を嫌い、放任型で民間のイノベーションに依存してきた 。

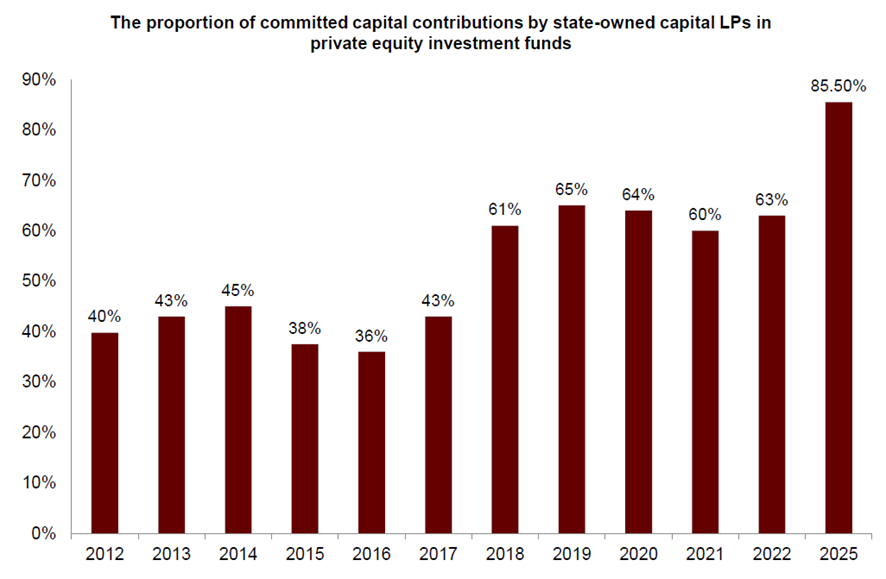

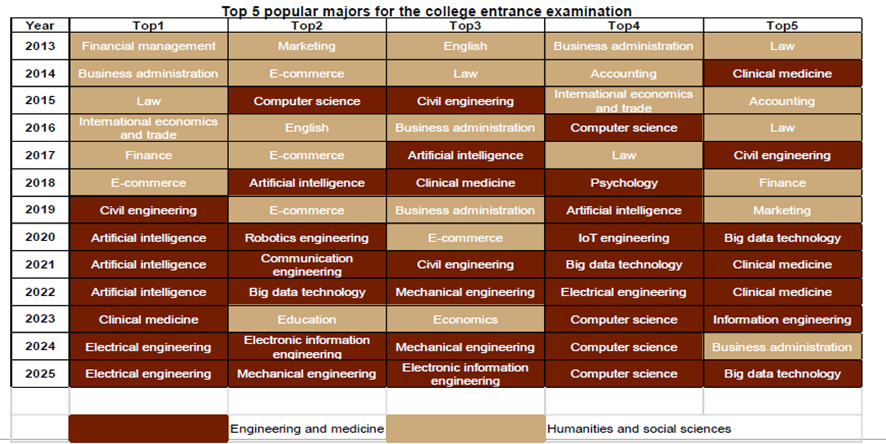

2022年以降は中国も不況があり民間投資が絞り込みがち、という中で、図1のようにすでに国が保有するファンドの割合が投資の8割強を担うほどになっている。その国家が設定するアジェンダに対して、民間企業も一国民も大きく舵切を行う。図2の大学入試の専門選択では2015年ごろまで「人文系」が優位であった。マーケティング、英語、経営学、法律などが並んでいた人気ランキングは2017~18年からAI、医療、物理といった「理工系」がどんどん増え、2020年代に入るとほぼ文科系が一つも入らない状態になった。それもこれも2010年代半ばにこれからSTEM型・AI型に振り切るといった国家方針に対して自然と企業も人材も歩調をあわせた結果である。

図1. プライベート株式投資ファンドにおける国有ファンドの割合(CICC Research)

図2. 大学入試における人気専攻トップ5(CICC Research)

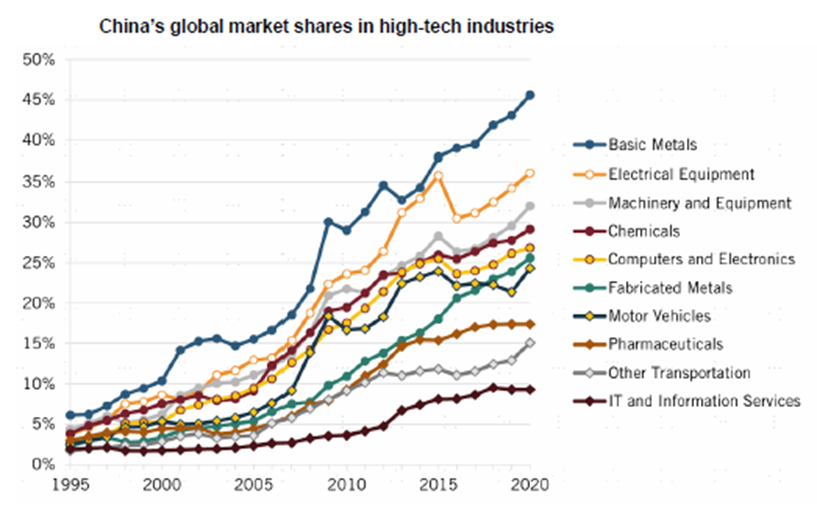

賛否両論あれど「民間の起業家精神と政府の産業政策を統一し、長期的に推進する」、を実現し、中国のその経済的な成功を疑う者はもういないだろう。2000年ごろにはじまったマーケットシェアの攻勢でいけば「貴金属(ベースメタル)」45%を皮切りに、「電子機器」35%、「機械設備」「化学」「コピューター・エレクトロニクス」などが25%超え。特にこうしたハイテク分野における中国シェアは、いまはゆるぎのないものになってきている。

図3. 中国ハイテク企業の世界マーケットシェア(CICC Research)

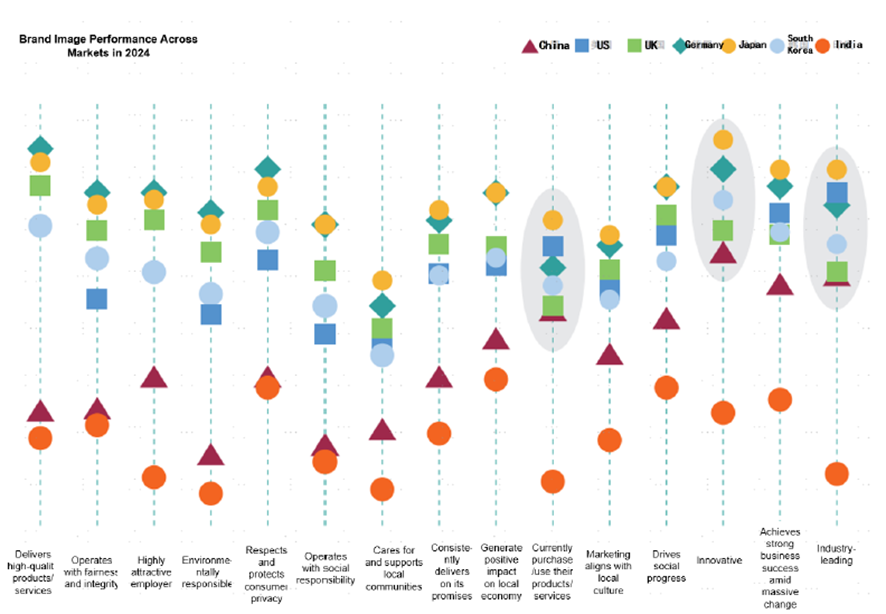

もちろん課題がないわけではない。「高品質なプロダクトを提供する」「社会的責任を負った運営」など様々な項目で卓越しているのは日本とドイツであり、その背中を追う韓国に対して、中国やインドなど他アジア各国のポジションは低い。経済的なプレゼンスを今後は各市場との接合点を増やし中国そのもののブランド力を高めていかなければならない。

図4.各ジャンルにおける各国のブランドイメージ(CICC Research)

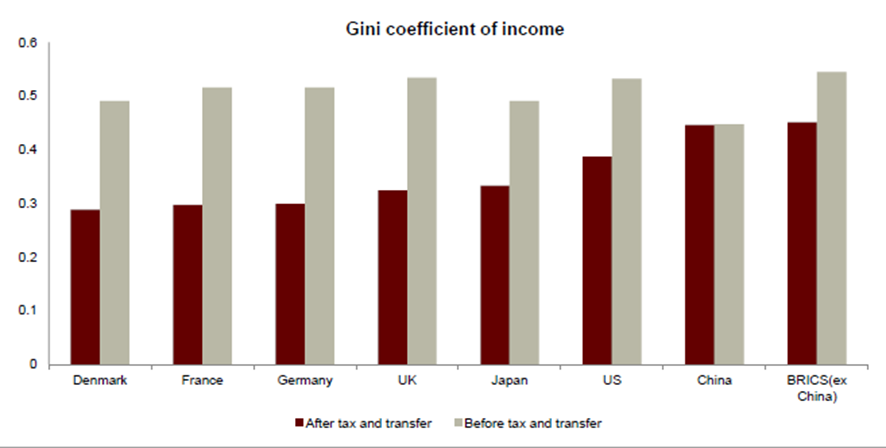

特に驚いたのはGini Coefficienct(ジニ係数)である。各社会の富の再配分と平等性を表しており、一般的に0.4以降になると富の不均衡による社会不安が醸成される、とされている。日米・欧州は課税前は0.5前後だが、それが税による分配後においては0.3水準にまで落ち着いている。米国ですら0.4という状態だが、中国は課税前・課税後で一切の変化がない0.45である。もともと「間接税(消費税など低所得者にも平等にかかる税金のため「逆進性」として税負担が重い)」への依存度が高く、超富裕層の資産課税などが未整備であり、特に中国の場合は戸籍が「都市戸籍/農村戸籍」の区別により年金・保険・社会保障サービスが決まるので、富裕な都市民が過度に優遇されてしまう傾向にある。日本であれば累進性の高い所得税や固定資産税、相続税といった仕組みで補完されている、富の再分配機能が弱いのだ。

図5.各国の課税前・課税後のジニ係数(CICC Research)

こうした中国全体の経済現況を踏まえながら、今回はその躍進経済をけん引した企業の特異性をHuaweiとTencentの事例から読み解きたい。

■第2章Huawei(華為技術)編―――――――――――――

【平均年収2千万円越えの通信機器製造メーカーHuawei(華為技術)、米国シャットダウンからどう立ち直ったか】

「(日本の)明治維新と高度経済成長が一気にやってきた」といわれる中国で、その成長を象徴するのが深圳といっても誇張ではない。1980年の深圳は何もない3万人が住む漁村だった。当時のGDPが1.9億元(約45億円)、それが2010年に1兆元(約12兆円)、そこからも躍進目覚ましく、2025年に3.8兆元(約87兆円)でいまや東京に迫る勢いである。

深圳の代表的企業としてTencentとHuaweiがあげられる。この2社の繁栄を象徴するのが「平均2000万円」と言われるその給与水準である。まだテクノロジー主導のTencent11.5万人が平均年収115万元(2300万円)というのはわかる。それ以上に驚くのは、製造メーカーとしてのHuaweiが18.9万人で1人あたり88万元(1800万円)で、社員の半分は(ファントムストックという議決権をもたない)株式を保有しており、給与報酬3:株式報酬1で考えると1人あたり2400万円という年収にもなる。日本でいえばM&Aキャピタルやキーエンス、三菱商事などのトップ5企業を超えた平均年収であり、本来比べるべき最高水準の日本のトップメーカーであるトヨタやパナソニックとくらべると倍以上になってしまう。それを10~20万人以上もの規模で社員が享受しているのは、ちょっと想像の枠外にある。

1人あたりGDPが平均で言えば日本の1/3しかない中国、先進都市の深圳でも一般的な労働者の年収が10~20万元(200~400万円)という中で、平均の10倍規模で稼ぐこれらの会社はまごうことなき「中国エリート社員」で固められている。中国で985工程や211工程(トップ大学)の卒業生は00年代まではほとんどが日系含めた外資系にさらわれ、「優秀な人材がこない」と嘆いていた両社は、むしろこの10年、米国留学組で外資コンサルや投資銀行で最年少記録などを塗り替えるような英・中ネイティブの若者をダイレクトに好待遇で深圳にひっぱりこめるほどになってきている。

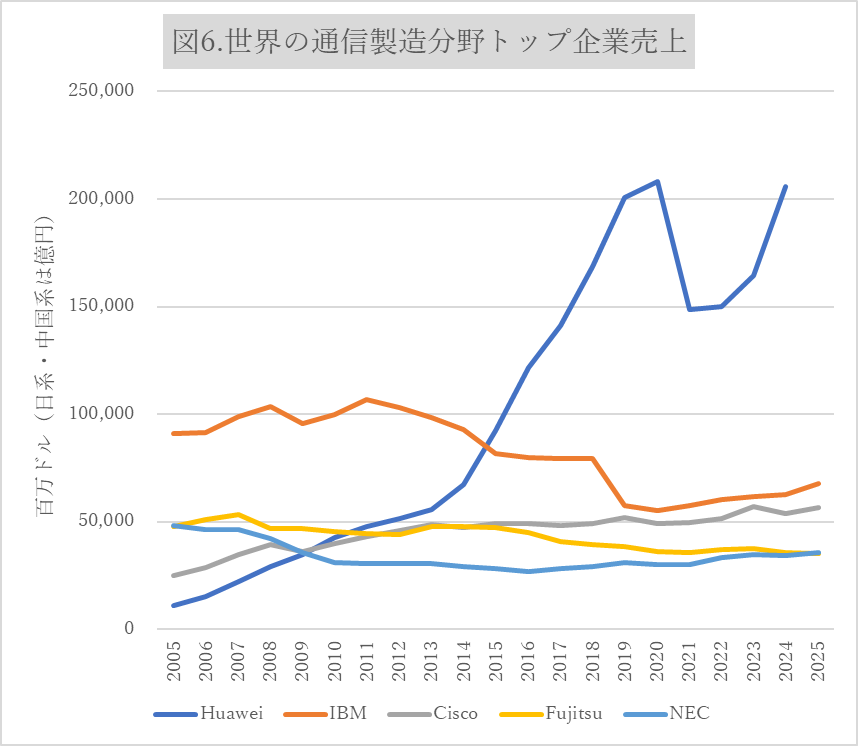

華為技術にとって1990~2000年代の時点でIBMやシスコシステムといった競合の外資企業は、はるか仰ぎ見るような巨大なグローバル通信機器企業であった。1998年時点で売上10倍サイズだったIBMに学び、同じようにエリクソン、ノキア、シスコシステムズらを教師として、通信機器メーカーとしてグローバルにデビューしていこうという野心満々だった華為。当時は中国国内だけで競合が200社もいたような強烈な競争を打ち勝ち、00年代に飛躍的に成長していく。1997年アフリカ進出、1999年インド・バンガロールにR&Dセンター設立と、海外展開も旺盛で、2005年には海外売上が国内売上を上回っている。2007年には米スリーコム買収も寸前までいった。BtoBの通信機器やWifiを祖業としていたが、のちにコンシューマー分野のスマホにも展開。2015年で出荷1億台を超えたところで、中国1位、世界3位のスマホメーカーにもなっている。同社が欧米企業の後追いをやめたタイミングは明確で、それはエリクソンの売上を抜いて世界一の通信機器メーカーとなった2013年である。「今、案内人はいなくなりました」と任が社内に宣言し、それ以降は自らのR&D投資予算を大きく配分し、自社の力で世界市場を開拓していくようになる。

2013年の逆転、特に成長市場の中国でも幅をきかせていたIBMやシスコは、なぜ図1にみるように凋落していったのだろうか。これは地政学的な話である。スノーデン事件※によって、中国は米国の通信機器を使用することを禁じた。これによって、「国内の通信環境・通信機器などのインフラは国産のものを」という流れができ、その追い風を一身に受けたのである。この2013年ばかりではない。2021年3月に今度はバイデンが半導体CEOサミットを開催し、アジアの半導体メーカーと米国自動車メーカー((日本や韓国の自動車メーカーも招かれていない)による交渉の構図をつくり、TSMCやサムスンを誘致しながら米国産業界に有利な条件を引き出すための政治介入を行った。そこから禁輸措置の強化を明確にし、2021年秋以降に米国市場(続く欧州市場も)でのHuawei製品の販売をすべてストップとさせたのだ。

※スノーデン事件(2013年):米中央情報局(CIA)元職員エドワード・スノーデンが、国家安全保障局(NSA)による世界規模のインターネット・通信監視網「PRISM」を暴露した事件。同氏は機密文書を漏洩したとして米政府から訴追され、ロシアへ亡命。米オバマ政権の外交に打撃を与え、各国でプライバシーとネットの自由に関する議論が加速した。

まさに「青天の霹靂」である。 華為の海外売上はピークだった2018年の3343億元(約6兆円)から半減。2018年にカナダ・バンクーバーで創業者任の娘であるCFO孟晩舟が身柄を拘束された事件も含めて、華為の存在感が急激にあがっていた2010年代後半は市場競争のみならず米中対立のあおりもうけ、華為はチャレンジングな環境に直面していた。

通信機器・スマホ・クラウド・自動車・AI・スマートエネルギーと多角化の10年、Nvidiaに伍して戦うGPUメーカーに

もともとは通信とスマホの2本柱で5兆円規模の売上をたてていた同社だが、そこから10年でクラウドや自動車、コンシューマー商品なども立ち上げ、合計で30兆円規模にまで成長。海外売上はいまだピークの7割のところだが、より大きく成長した国内売上も含めて、すでに会社全体の売上規模は2020年の過去ピーク水準にまで5年で戻している。

TSMCでの製造ができなくなった華為は、急遽中国最大の半導体ファウンドリーSMICと提携して猛烈な勢いで7nmを実現した。2021年に米国が行った制裁によって、ある意味袋小路となった中国企業は「自前で同じものを製造する」という選択肢一本に絞らざるをえなくなった。こうした四苦八苦をくりかえしながら、Nvidiaとは4-5年あったという差が、2026年現在は2年ほどに縮まっている。

出典)各社IRより著者作成、富士通・NECは日本円、Huaweiは1元=23.3円で計算

半導体とAI、この2領域において中国は現時点で米国の背中にせまりえる唯一の国、ともいえる。特にクラウドは世界に300万台のデーターサーバーをもち、すでにはAWSに次ぐ世界2位の売上規模を誇る。中国3大クラウドと言われる中で、AlibabaがEC中心でTech寄り、Tencentが高所得層寄り、華為はより実業・製造業向けのクラウドということで徐々にすみわけができるなかで一歩頭一つ抜けてきているのが華為クラウドである。自動車向けのITソリューション事業も成長領域で現在700万円以上の高級車については(トヨタなども含めて)シェア5割以上をとれている。もともと自動車向けはチャレンジな領域で8000人もの研究者を集め、3年間赤字のまま研究開発を続け、現在のマーケットにフィットしたソリューション事業に昇華させた、ということだった。日本支社も売上を伸ばしてきており、現在華為 Japanは6億ドル(約900億円)、85%が日本採用の現地人材で1200名規模のオフィスで活動している。Anker Japanとほぼ近い規模である。

▲中心都市にある華為のショールームはもはや自動車メーカーだ(1FがEV、2Fがスマホ)

かつてはその背中を仰ぎ見たIBMは2010年代に入って大きく失速、2010年にはシスコを、2015年にはIBMを超え、現在はそれらの4倍サイズにまで成長している。クラウドで通信機器でも半導体でも電気製品でも、とにかくあらゆるものを飲み込むように作り出す「中国版ソニー&パナソニック」ともいえる華為。現在のサイズを鑑みるのであれば、「中国版のサムスン+シスコ+AWS+ボッシュ+Nvidia」といった井出達ともいえる。そしてこの会社は、このサイズにおいて驚くべきことに「非上場」なのである。

【軍人出身者による華為式マネジメント】

華為の驚異的ともいえる底力は「研究開発投資」にある。そもそも19万人の従業員の50%以上が「エンジニア」で、理系・現場が幅を利かせている社風だ。30兆円売上を誇る同社のR&D投資率はずっと常に売上比で1割以上、つまり毎年3兆円もの研究開発が行われて続けている。先端技術こそが同社がグローバルに勝てる一番のポイント、ということで来客に対しても惜しげもなくその研究開発の成果を公開している。

任正非は1944年貴州省ミャオ族自治区で7人兄弟の長男として生まれ、教師だった父は抗日戦争に身を投じた熱血青年。一家の暮らしは極貧そのもので「シャツを買う金もなく、夏になってもコートをきていた」という。1963年に重慶大学建築科を卒業しているが、時は文化大革命、教師だった父親もその批闘(暴力的なつるし上げ)の犠牲になった。だが教育熱心だった父は故郷にあわてて戻った任に、すぐ大学に戻るように言い渡した。「知識こそが力だ。人が勉強しなくてもお前は勉強し続けろ。時代に流されるな」というその父の教えこそが、どんな苦境でも研究者を雇い入れ、常にR&Dに投資を惜しまない、今の華為を形作っているように思う。

その後に任は1967~82年の15年間を「軍人」として過ごしている。彼がはじめてビジネスに入った1980年代は中国で初めて株式会社が生まれ、外資誘致を始めた時代。華為創業は1987年、任が43歳と遅咲きのスタートだった。電話交換機の輸入販売からはじめたが、輸入規制とともに売れるものがなくなるなかで「自主開発」へと進出した企業はそう多くない。1991年に生まれたBH03は2008年まで販売を続けた華為のヒット商品となった。

軍の指揮官だった任は、マネジメントが抜群にうまかった。権限を与え、モチベーターとして若き開発者たちが集う会社になっていく。電話会社向けのアナログ交換機が90年代半ばから時代遅れになるなかで、「七国八制」(日NEC、日富士通、米ルーセント、仏アルカテル、瑞エリクソン、独シーメンスと世界競合が闊歩する競争環境)という世界の強豪がねらわない、農村の基地局を対象とした「鶏肋戦略(鳥のあばらぼね)」として広げていった。この時代、無数にいた交換機輸入業者のなかで自社開発まで手掛けて残っているのはたった4社だけ。華為、ZTEと国策企業の巨龍通信、大唐通信である。

任は中国版の松下幸之助でその独特な経営手法はいまも中国のなかでは一つの指針になっている。「輪番会長制(半年に1回会長が変わる)」「45歳選択定年制」「社員持ち株制」、特に強烈だと感じたのは「現場最優先で、会議中に必要な資源調達ができる部門長をどんどん引き入れていくので、会議はじまりが2人、2時間後に20人という会議スタイル」である。新卒でも現場に張り付いた販売担当員が適宜会話中に斜め上の上位職の課長・部長陣をどんどん会議に召集する。そこで形成された議事録・メールはあらゆるものに優先される。こうした部門の壁、役職の壁の破り方は、ちょっと他でみたことのないレベルだ。

「猛将は一兵卒から生まれ、宰相は地方からおこる」という任の任用術は軍人時代に培われたものだ。日本で言えばファーストリテイリングや日本電産、ソフトバンクなどはオーナー経営者の強烈なリーダーシップで知られるが、そうした温度感でのスピーディかつ現場最優先な企業カルチャーに、国中のエリートが集い、グローバルな競争に勝たんと必死で働いている。米国が中国への技術流出を嫌悪してシャットダウンやブロックなどを繰り返すたびに、華為のような中国企業はそのたびごとに新しい市場を模索し、会社を作りかえ、新しい成長機会に変えてきたのだ。

「恐るべき」というのが一見した感想だ。かつて1970年代にかんばん方式やアンドンをみたGMの経営陣たちは同じような印象を受けていたのだろうか。決して真似できないのではないか、というほどに雇用慣行からコミットメント、労使関係の報酬制度が違い過ぎる。だが一つ確かなことは、この20年、世界で最も伸びた国はその他のどんな飛躍的な発展をしている国にも頭抜けた特別なことをしている、ということだ。

【衣食住すべてを面倒見る人生まるごと雇用のHuawei】

今回は1日まるまる華為の拠点を周遊したが、3か所それぞれで異なるショウルームがあり(1つ1つで1-2時間説明を擁する規模だが、今回はかなり短縮・抜粋して説明してもらった)、AIや半導体、治水、電力、金融、物流から教育まで(中国全土7000校に完全IOT配備の教室が作られ、授業中の生徒ごとの発言量やEngage度合いまでモニタリングされる仕組みが導入されている)まるでテクノロジー技術の万博のような幅広さで解説がなされる。砂嵐の地で運営される太陽光発電は400~500人が何日もかけて行う検査を、ドローン観測によって5分間で全パネルの点検が終わるような仕組みも導入されている。1日何十億回という頻度で受けるハッキングに対するセキュリティ技術なども展示されている。

今回訪れたのは「松山湖キャンパス」、会社のR&Dセンターでありながら欧州の建築様式に習い、橋や川、城がそびえたつ。「もともと貯水池があった2014年に施工開始し、2018年から開業したこのキャンパスは、なんと総工費140億元(2800億円)をかけて建設した。建設費はほぼそのままディズニーシーであり、130万平米という広さもその2倍、まさにそのままテーマパークを作ってしまったかのような規模である。「松山湖华为欧洲小镇(松山湖ヨーロッパ村)」としてもはや観光名所としても名高いこの場所をほぼ半日かけてまわり、解説を聞いてきた。

さしづめ、愛知のWovencityである。世界の工場としてこの30年、工場エリアとして勃興してきた東莞エリアに、その中心である松山湖で広大な自社オフィススペースをひらいてしまった。

▲ドイツのブランデンブルク城を模したこの建物は「総務部」が働いている

深圳からバスで1時間半、郊外にある松山湖キャンパスは研究職など、比較的自由度があって研究への集中が要される人々が約3万人近く働いており、また上海でも3-4万人が働いている。利益の配当を無議決権優先株式ほかにもイタリアのベローナ、ローマのコロシアムなどを模し、さすがは建築学科卒の任氏の夢がつまった場所でもある。実は設計は日本人で日建設計の岡本隆氏だという。

▲パーク内は電車で移動できる

我々のように海外の顧客を招いたイベントもよくあり、キャンパス内には社内用のレストランからパーティー会場、ホテルがある。近年では政府関係者の接待が問題になっている中国において、こうした「会社内」に会議室扱いで交流がもてるスペースの需要が増している。社員も基本的にはキャンパス内の寮が支給され、所帯をもてば格安で手に入るキャンパス内マンションで家族ともどもこのエリアのなかで育つ。新卒採用の際にも、上海・深圳など不動産が高騰して結婚も危ぶまれる市場環境にあって、華為の居住条件はその高額な給与以上に魅力的なものになっている。

▲パーク内の“来客用食堂"では世界中から集まるゲストのために生演奏も

▲社内の「図書館」。本は借りられないが、20か国から11万冊もの蔵書を集めている

■第三章Tencent編―――――――――――――

【Huaweiに負けず劣らずAIシフトのテンセント、中国トップの時価総額】

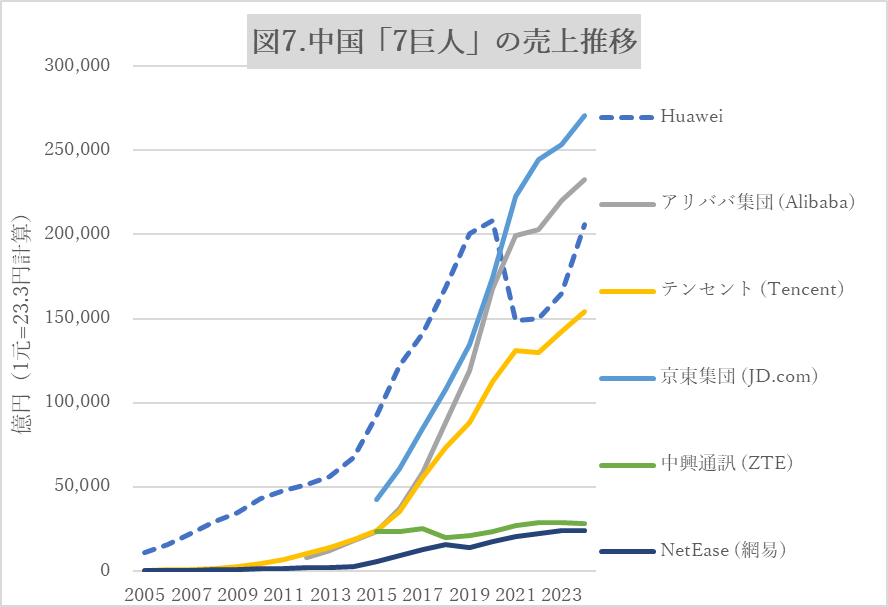

売上成長率やその突出ぶりでいえばHuaweiと双璧をなすのがTencentである。「GAFAM(Google, Apple, Facebook, Amazon, Microsoft)といった北米テック企業の覇権企業群は10年前からそうした呼称で並び称されるようになったが、中国の場合はそれが「BATH(Baidu, Alibaba, Tencent, Huawei)」と呼ばれ、近年は「中国7巨人(Huawei、Tencent、Alibaba、JD.com、BYD、Netease、SMIC)」とも呼称される。下記のグラフのようにHuawei・Tencent・Alibabaは並んで15兆円オーバーのトップ企業である。

出典)IRより著者作成

Tencentのショールームもまた、華為に負けず劣らず、多くの発見があった。そもそも扉をあけて最初に目に飛び込むのはAI対応のためのGPU調達と膨大なサーバーを維持管理するための施設展示である。昨年来たばかりというTencent社員自身が驚いていたのは「3か月前と、もう変わっている」というスピード感だ。日本人にとってはWechatとゲームのイメージが強いTencentだが、現在はそれらを会社を代表する象徴的な商品、として展示しているわけではない。

アニメIPとして『The Outcast(一人之下)』『Fox Spirit Matchmaker(縁結びの妖狐ちゃん)』や、ゲームIPの『Honor of Kings(王者栄耀)』『V Rising(夜族崛起)』なども展示されているが、世界一の売上ゲームですらこの一画のみという扱いに逆に驚いた。自社の実績を誇るという機能は限定的で、ショウルームはむしろ巨大な全面ディスプレイでVR機器を装着し、トラッキングカメラがおいてあり、プレイヤーが動くと画面全体が連動する仕組みになっていたり、洞窟に迷い込んだ冒険者さながらの展示が楽しめたりなど「未来の技術を見せる」方向に特化していっている。

クライアントごとにツアー案内人がついて、1時間にわたるテンセントの技術を紹介してくれる。天候、交通案内、預貯金管理、ヘルスケア、すべてにAIが入り、健康診断書を示すとあっという間にAIで現在の自分の健康管理における課題点が抽出される。Wechatで現時点で運用されているサービスである。

ベンチマークは北米。全世界の起業市場規模で、Nvidia、GAFAMについで、Tencentが中国トップ、Oracle・Netflixを越えた時価総額にあることが示されている。いまだ北米企業に比べるとその地政学リスクを含めて株式市場での評価はおさえられている印象だが、そのなかでTencentがHuaweiを越えた時価総額で中国トップ企業にポジションしている。

そんなテンセントも2000年前後こんなインターネットカフェのカルチャーから生まれた会社だ。テンセントの事業別売上の推移を見てみれば「ゲーム会社」のイメージが強いかもしれないが、その4兆円あまりのゲーム売上も全体からすればもはや1/3にすぎない。むしろ稼ぎ頭としてはWeChatのSNS2.5兆円などと並んで、オンライン広告2.5兆円とフィンテックの4兆円でこれが売上としても最右翼となっている。なにより、驚くべきは高い営業利益率で2022年を底として20%を割っていたが、2024年決算ではすでに40%超えである。

こうしたテック大手の「製造力」を下支えするのが深圳の経済圏であり、この周辺にある下町工場群は中小企業が多いながらその競争力の高さでも定評がある。次章でその点について言及していきたい。

■第四章深圳工場の現場と脱出イマーシブゲーム―――――――――――――

【Labubuも生産される玩具製造A社、東莞の工場クラスターで親族経営】

米国の玩具は「スケール」だ。いかに全世界に広げて、流通網を末端にまで広げていくか。中国の玩具は「スピード」と言われる。PDCAをまわして各国のディストリビューターにつなぎこみ、広げていく。

A社は1997年に創業し、最初から日本市場向けをターゲットにした電気機器製造工場として立ち上がった。初期の収益源になったのはパチンコ機器やいわゆる白物家電・黒物家電で、2000年代半ばにダイソンの掃除機など掃除ロボットの製造に携わったあたりから大きく売上が伸び始めた。空気清浄機や電気メーター、アロマリフューザー、BMW向けの自動車部品、シャオミの携帯機器、irobotからAnkerの充電器までなんでも製造してきた。プラスチック製品を得意としていったことから、そのすそ野はどんどん広がる。

中身をみるといかにも昭和の工場といったいでたちで、金型工場は個々人がセル型製造で金型のくぎ打ちなどを行い、正直「プリミティブ」なプロセスを低賃金で可能にしている、といった具合にしか特徴は感じない。だが驚くのはその60名で稼働する金型製造が1工場に過ぎず、その周辺も含めて複数の工場を親族郎党で経営しており、グループ全体では600名にもなる。エリアは深圳、東莞、珠海の3エリアでこの深圳周辺で大手企業の製造部分の中核を担う、部品メーカーとなっている。彼らは同地域全体でクラスターを形成し、それぞれの得意分野にあわせてアセンブリーのように工場ごとにラインを融通しあう。

案内されたそのうちの一工場は(お見せ出来ないが)「フィギュア」で日本とのつながりも非常に深い関係性だ。バンダイ・グッドスマイルカンパニー・Furyuなどといったキャラクターフィギュアの版権・製造を行う会社と一緒に企画・開発を行う。残念ながらこの深圳の地では「優れた原型師」は見つからない。モデル設計自体は日本に任せながら、そういった会社から評価を受けるのは「3Dモデリングをつくる力」や「電子製品のように精密なフィギュア製造を行える力」である。

フィギュアはいわゆる工場でマスプロダクションに作れる種類のものではない。1万円といった高価格帯で、何年にもわたって飾る類のこうした製品は高い品質基準を設けられている。塗装や植毛などどうしてもロボットでは作れない部分を工員たちが手作業で行っている。これまで生産したフィギュアは累計で5000万個(売値3万円、1個出荷費用5000円とするとそれだけで累計250億円を製造してきたことになる)。だがこれだけのフィギュア製造の受注をとれた背景に、すでに長い期間「ぬいぐるみ」をつくってきた実績がものをいった。ぬいぐるみでいえば累計で2-3億個を出荷してきたという同社は、深圳の工場群のなかでは決して大手とはいえない規模かもしれないが、こうした中堅カテゴリーのなかでは歴史もサイズも十分の大手製造会社ということになる。

決して簡単な商売ではない。金型が1個500万円の投資となる。その製品が売れなければ、金型投資ごと無駄になる。1000個製造で終わってしまうものもあれば、数万体出てもそのあと再販されつづけ会社の収益源になったりする、というビジネスモデルはまるで出版社のそれである。工員の給与も決して「安かろう、悪かろう」ではない。深圳から1-2時間かかる郊外に拠点をかまえ、とても観光客が訪れるような場所ではないが、1990年代においては月2千元(4万円)だった労働者たちは、約30年たった今では月7千元(14万円)になっている。すでに日本と変わらないレベルで賃金があがってきている中で、いかに低価格を維持して、ほか工場ではなくこの深圳で案件をとっていくかが経営者の手腕が試されるところだ。

【米英留学で育てたエリート子女が工場を継いでいく現実】

日本企業で育てられた工場は、中国企業にとっても優良である。同社が現在手掛ける最大の案件はPOPMARTとなっている。以前は大半を日本売上としていたが、直近ではすでに売上の4割がPOPMART1社、というほどにこの2024~25年のLabubuブームのなかで中国フィギュアの需要が高まっている。

それ以上に驚いたのは「工場の継承」である。娘を英国トップ大学に留学させ、同じく米国に留学させていた従妹との2人で起業をさせた。2人が目指すのは「玩具版パランティア」-AIを導入してIP側がバラバラに製造サプライヤーに発注していたプロセスを統括し、需給やクオリティにあわせた製造チェーンを構築するというシステム提供である。

父も父で、2人にやすやすと仕事や資産を引き渡さない。2人は日本IPのフィギュア化にむけて企画・開発を行い、工場のラインを“借りて"商売をしているが、そのレンタル費用は市場価格で請求する。2人がよい案件をひっぱってくれれば父親としても儲けもの。無理ならばそれまで。これが中国式の起業家教育かと恐れ入った。

それ以上に20代の女性2人が経営者となり、かつ誰もがしる大学出身で英語・中国語を駆使しながら「わたしたちは深圳の製造工場出身です」とその職人の血をうまくいかしながら、日本企業に営業をかけている、という現状である。さすがは世界の製造を一気に引き受ける深圳・東莞・珠海エリアである。

“最先端"であるHuawei・Tencentのショールーム、キャンパス見学から、それを支え、いまだ昭和の香りがのこる深圳の部品工場見学まで、とにかくモリモリと深圳における大人の研修旅行を終えた。全体的な感想としては、「製造」を外注して世界の工場となることで雇用を確保し、先進国の下支えで成長してきた改革開放の中国が1980~90年代としたら、そこに国家のディレクションのもとにテクノロジーでその膨大な経済資源を国内で還流するため巨大な市場で寡占のトップ企業を育成してきたのが2000~10年代。それが2020年代の米中覇権戦争のなかで、むしろ経済ブロックを“追い風"としてハードウェア×AIでの社会実装を可能にして、深圳は米国シリコンバレーに負けるとも劣らないさまざまな実装事例を見学できる場所になってきた。下記、ドローンでコーヒーが届けられる仕組みがもう導入されていて、普通に美団のアプリで誰もが使用できる状態にある。いま、なにをおいても「見ておくべき都市」の一つだなと実感した。

▲アプリ美団を使って「美団無人機(Meituan Drone)」で道端にあるドローンポートにコーヒーを届けてもらえる。コーヒー20~30元、配送手数料2~9元(40~180円)程度。

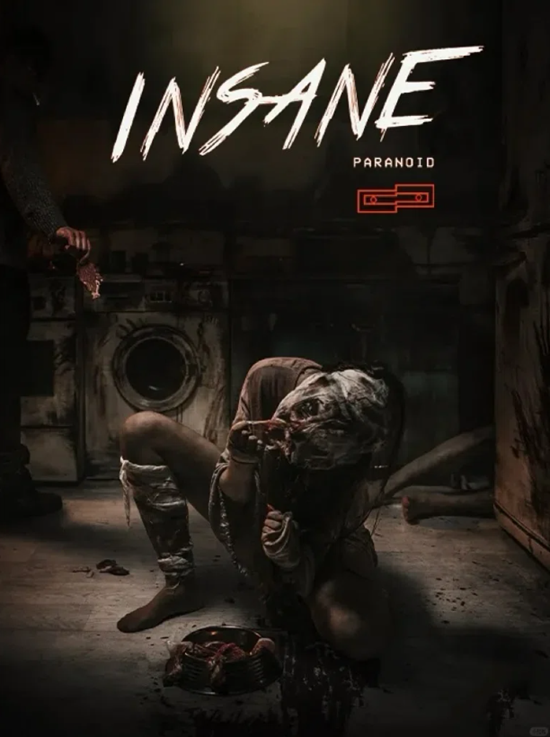

【没入型イマーシブコンテンツUMEPLAY、めちゃくちゃ怖い「世界最高峰」で年1000万人集客】

さて、ここで話は変わるが、ようやく「エンタメ」である。今回深圳出張にかこつけて、話題沸騰の「お化け屋敷脱出ゲーム」を体験してきた。UMEPLAYは2017年創業の上海発エンタメベンチャー企業。当時から中国では「密室」(没入エンタメ)が流行しており、ストーリーごとに密室で箱ごとつくり、いわゆる“お化け屋敷"のように楽しむのだが、ただ怖いというよりも、そこにストーリーやキャストとのやりとりもあり、対話型イマーシブ演劇(の怖い版)といった趣だ。

もともとは口コミで広がってきた。「世界最高峰のイマーシブ体験」と名高く、体験者のポストがFacebookでXでとあまりに強烈で、今回は深圳出張にあたってどうしても参加したいと強く希望し、中国人の友人経由で予約してもらった。本場は上海で、深圳は1店舗のみ。予約は全部中国語なのでたしかに現地のガイド役がいないと、なかなかに難しい。体験型の会話も解説も全部通訳をいれながら進める。演者も慣れているのか、これだけ強烈でスピーディな体験型にもかかわらず、意外にも通訳時間やその間をうまくもたせながらほとんど同じ規定時間でクリアすることができた。

今回参加したのは「INSANE」-ある凄惨な事件以降、誰も近づかない呪われた廃墟。プレイヤーは失踪した友人の足取りを追い、あるいは怪奇現象の真相を突き止めるため、暗闇に包まれた現場へと足を踏み入れます。映画さながらのリアルなセットと、実力派アクターによる迫真の演技が、瞬時に物語の当事者へと引き込む。刻一刻と迫る恐怖のなか、五感を研ぎ澄まして散らばる手がかりを集め、隠された血塗られた真実を暴いて生還を目指す、極上のイマーシブ・ホラー。

私が参加した回は4人だったが、しょっぱなで1人が離脱。怖すぎて途中で震えだしてしまい(棄権します!のサインを出すと、スタッフが誘導してすぐに救出されます)、3人で歩を進めることになる。謎解きではないので基本的に筋を追って、視聴しているだけで最後までたどり着ける。「~を見つけてきて!」という無茶ぶりなお題も難易度は高くないが、メッチャクチャ怖い空間を3人だけで真っ暗ななか進む恐怖感のコントロールのほうが難しい。スラップ音や突然とびだしてくる怪人、正直普通のお化け屋敷がチープにみえるほどに内装の作りもリッチだし、その時代・そのコンテクストに入り込める没入感は格別だ。本作の技術的な革新は「真っ暗闇で一瞬だけまたたく光によって怪人が迫ってくる様子がみえる」という見せ方の技術。演出技術としても日本の旧式お化け屋敷とは一段違って面白い。

そんな恐怖体験も「完全な真っ暗闇で自分は演出中は決して動いてはいけない」&「キャストも決してお客さんに危害を加えることはない」という薄皮1枚の事実があるがゆえに、救われている。完全な当事者であったなら発狂モノの設定だが、次男なのでなんとか踏ん張れた。

<下記ネタバレ部分>

今回体験した「INSANE」は4~6人1組で、10部屋近い場所を自分たちの足で行き来しながら脱出を試みるアドベンチャー型のゲームだ。1日4~5回の参加時間があり、1回あたり1時間半といった映画視聴に近い体験時間で、RMB350~500(7千円~1万円)の価格帯。運営視点からみれば、ほかの演劇・映画にくらべると決して経営効率がよいエンタメではない。

どちらかというと感心&感嘆してしまったのは終わった後の「種明かし」であった。配役は5-6役あり、5-6部屋を行き来しながら演出をしているのに、実は運営しているのはたった3人のキャストであった。それで1日3~5回転している、という効率化によってこの「儲かりそうにもない」モデルが成立している。

怖さと同時に解放感やストーリーの背景にあるもので感動もできる、なにより「一緒に脱出したチームでの絆ができる」という意味で、実に特別な体験であった。映画・演劇にこれまで欠けていたのは「観客側がコミュニティ化すること」だったのではないだろうか?それぞれに役割があったり、助け合ったりする中で、実は仕事仲間・同僚の意外な一面に気づける。一番その後に残るものといえば体験したという事実とそれによって培われた絆のようなもの。それはゲーミフィケーションのだいご味でもある。

それでもUMEPLAYはすでに40以上のストーリーをつくり、上海5施設・北京・成都・深圳・広州で年間1000万人を集客しているというから、もはや一大ミニテーマパーク事業者といえるだろう。社員数は40人、そこが雇い入れた200人の役者たちがいわゆる運営スタッフとなる。彼らは自社の生み出す体験を「Quest Art」と呼んでおり、参加者は皆、映画の登場人物になっていく、という形式は彼らが「お化け屋敷屋」でも「脱出ゲーム屋」でもなく「IP事業者」としてのプライドである。

出資社のPusi Capitalは中国の大連万達(WANDA)グループ創業者王健林の息子が保有するファンドで、eスポーツやゲーム、新興エンタメに出資していく累計投資額は500億円にものぼる。さすがは中国不動産王の息子、といった具合だ。中国ではUMEPLAYのみならずMRXやUseedといったイマーシブ体験型事業者が勃興している。この潮流はコロナ後の世界的なものであり、Sphere、Omega Mart、Sleep no moreなど欧米でも起こっている話である。

こちらはAIもテクノロジーも使っているわけではないが、「文化コンテンツ」として中国発で世界に広がるジャンルの一つ、と言えるだろう。

▲入り口でなにやらアヤシイ動きをするこの人は別にキャストではなかった。。。が彼の挙動そのものがすでに恐怖感を煽っていた

会社情報

- 会社名

- Re entertainment

- 設立

- 2021年7月

- 代表者

- 中山淳雄

- 直近業績

- エンタメ社会学者の中山淳雄氏が海外&事業家&研究者として追求してきた経験をもとに“エンターテイメントの再現性追求”を支援するコンサルティング事業を展開している。

- 上場区分

- 未上場