-

![]()

東京証券取引所は、4月4日に実施予定の株式市場再編後の全上場企業の所属先を1月11日に公表した。

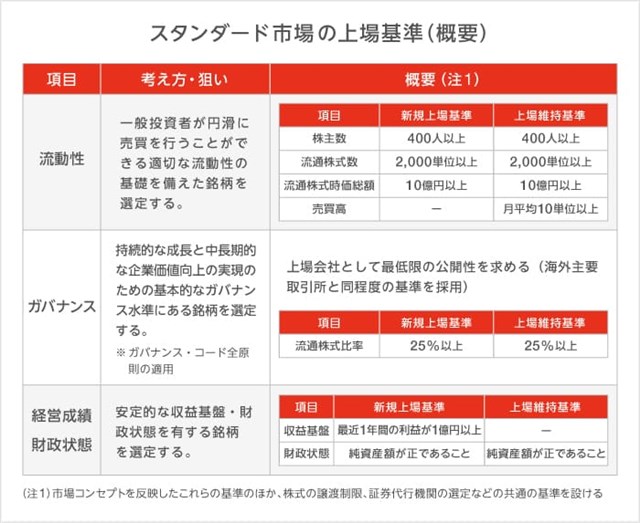

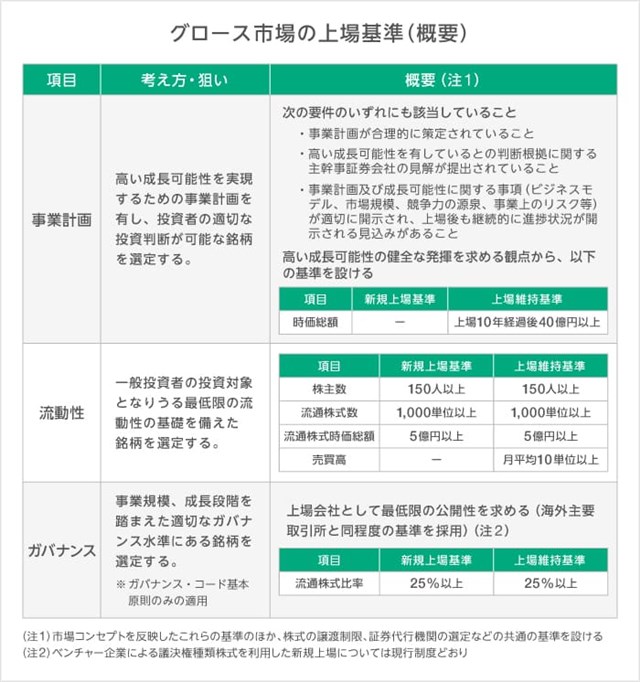

新たな市場区分は、現在の東証1部と2部、マザーズ、JASDAQ(スタンダードとグロース)から「プライム市場」「スタンダード市場」「グロース市場」の3つに再編されるが、新たな所属先として公表されたのは、「プライム市場」が1841社、「スタンダード市場」が1477社、「グロース市場」が459社と、やや「プライム市場」に偏重した配分となっている。

3市場の定義づけや、そのネーミングから想定すると「スタンダード市場」がベースとなり、グローバルを視野に入れた「プライム市場」がその上にあり、従来のベンチャー市場となる「グロース市場」が「スタンダード市場」への登竜門として置かれている形が想定されていたと思われるが、想定とは異なり、逆三角形型の少しいびつな市場構造になってしまったことは否めないところだろう。

これは、各企業の上場目的の中に「上場を企業の信用力を表すステータス」と考える部分があり、その最高の評価として従来の東証1部上場が位置づけられていたことも大きいものと思われる。

特に「プライム市場」上場の基準を1部満たすことができなかったが、「上場維持基準の適合に向けた計画書」を開示し、経過措置の適用を受けながら「プライム市場」に上場する企業が296社に上ったことは、そうした企業側の意識が反映された結果だろう。

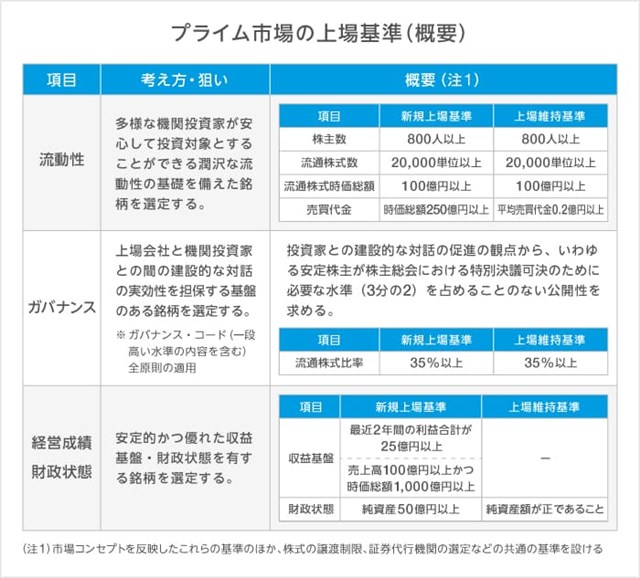

※新たな3市場の上場基準(概要)は東証ホームページより

-

続いて主なゲーム関連企業の株式市場再編後の所属先を見てみたい。以下は発表された所属先の一覧となる。

<プライム市場>

ミクシィ<2121>、DeNA<2432>、グリー<3632>、コーエーテクモHD<3635>、KLab<3656>、ネクソン<3659>、エイチーム<3662>、コロプラ<3668>、ガンホー<3765>、gumi<3903>、モバイルファクトリー<3912>、マイネット<3928>、アカツキ<3932>、ビーグリー<3981>、HEROZ<4382>、サイバーエージェント<4751>、フリュー<6238>、セガサミーHD<6460>、ソニーグループ<6758>、ギークス<7060>、バンダイナムコHD<7832>、マーベラス<7844>、エイベックス<7860>、タカラトミー<7867>、任天堂<7974>、サンリオ<8136>、KADOKAWA<9468>、スクエニHD<9684>、カプコン<9697>、コナミHD<9766><スタンダード市場>

クルーズ<2138>、ブロッコリー<2706>、ボルテージ<3639>、enish<3667>、オルトプラス<3672>、DLE<3686>、アエリア<3758>、ケイブ<3760>、サイバーステップ<3810>、日本一ソフト<3851>、アピリッツ<4174>、テンダ<4198>、ユークス<4334>、イマジニア<4644>、トーセ<4728>、ガーラ<4777>、東映アニメ<4816>、壽屋<7809>、NJホールディングス<9421>、SEH&I<9478><グロース市場>

アクセルマーク<3624>、モブキャストHD<3664>、日本ファルコム<3723>、ドリコム<3793>、カヤック<3904>、シリコンスタジオ<3907>、Aiming<3911>、エディア<3935>、coly<4175>、ワンダープラネット<4199>、BOI<4393>、エクストリーム<6033>、東京通信<7359>、ブシロード<7803>、アルファポリス<9467>今回は65社をピックアップしているが、「プライム市場」が30社、「スタンダード市場」が20社、「グロース市場」が15社となっており、全体市場と比較すると「グロース市場」の比率が大きい。ただ、これはモバイルゲーム関連企業などに、新規上場銘柄など成長中の新興企業が多いことを踏まえれば、想定の範囲内だろう。

■経過措置の適用を受けながら「プライム市場」を選択したゲーム関連企業は6社

次に主なゲーム関連企業の中で経過措置の適用を受けながら「プライム市場」を選択した企業を見てみると、コーエーテクモHD、モバイルファクトリー、マイネット、ビーグリー、HEROZ、ギークスの6社となっている。うち、コーエーテクモHDは、「流通株式比率」が「プライム市場」の上場基準に未達であり、残りの5社は「流通株式時価総額」が未達の状況だ。「流通株式比率」が未達のコーエーテクモHDのケースでは、上場維持基準である流通株式比率35%以上を目指した施策が進められることになる。流通株式から除かれている筆頭株主の光優ホールディングスと第2位株主の環境科学の保有株式の一部を公開買い付けする一方で、「2024年満期ユーロ円建転換社債型新株予約権付社債(CB)」を発行することで、その転換権の行使による普通株式の交付が流通株式の増加につながっていくというスキームだ。

ちなみにCB発行による調達資金が公開買い付けの原資となっており、一気に株式の売出しを行うよりも緩やかな流通株式の増加につなげていく狙いといえる。ただ、リスクとなるのは、株価の下落などによりCBの転換が予定通りに進まない可能性があることで、転換が順調に進むように安定した業績成長を続けていくことなどが大事になってくる。

一方、「流通株式時価総額」が未達の企業は、純粋に株価を上昇させることが求められることになる。そのためには、事業をしっかりと成長させて企業価値を高めていくことがまずは第一で、その成長のための事業計画を示すことが現時点で必要となる。

また、株主還元を充実させることも株価上昇のポイントとなってくるが、特に国内外の機関投資家にとって意味を持つ「配当」の部分をどれだけ充実させることができるのかが求められる。ただ、一定の内部留保を確保し、安定した財務基盤を整えることとのバランスは、企業価値という点からは大事になってくるだろう。

株価上昇への施策として、自社株買いによる1株当たりの資産価値やROE(自己資本利益率)の向上という手法も考慮されるが、これは過度に行うと「流通株式比率」が未達になってしまうリスクもはらんでいるため、あくまで限定的な使い方になりそうだ。

■求められる一段高いガバナンス

なお、「プライム市場」の上場企業には、コーポレートガバナンス・コードの改訂を踏まえた一段高いガバナンス(取締役会・英文開示など)への取り組みや、流動性の一層の向上のための売出し、事業ポートフォリオの積極的な見直し、親子上場の解消などの積極的な動きが今後求められることになる。そうした中で自社に最適な市場区分をあらためて見直す動きが出てくることも想定され、「プライム市場」の上場基準を満たしつつも、あえて「スタンダード市場」を選択するようなケースも増えてくることが予想される。まずは4月に船出となる新市場区分での各社の動向をじっくりと見守り、この市場改革がどのような成果をもたらすことになるのか、注目していきたい。