【連載】クールジャパン機構は失敗したのか!? 経産省CJ課からみる政策投資の10年…中山淳雄の「推しもオタクもグローバル」第94回

クールジャパンは、2010年に経済産業省に「クールジャパン海外戦略室」が創設され、2012年12月には内閣府にクールジャパン戦略担当大臣が設置。2013年11月に日本のコンテンツやファッション・ライフスタイルの海外展開や、インバウンドを促進する政策ツールとして、株式会社海外需要開拓支援機構(CJ機構)が設立されたことから、2010年代初頭がはじまりとされる。CJ機構は、20年の期限付きで設立された官と民から資金を集めた株式会社形式の投資ファンドであり、現在までの約10年間で、投資決定実績は62件で1,426億円に上っている。このうち、すでに19件はEXIT済(売却済)で損益が確定している※1。

こうした中で、これまでの投資実損の約60億円※2の主要因は、数件の「メディア・コンテンツ」の新規で日本企業が行う海外展開プラットフォーム事業によるものと、これまでの財務省財投分科会の資料で公表されている。このような反省も踏まえ、2018年以降の2期目体制からは、自前のプラットフォームの構築ではなく、海外現地の既存のプラットフォーム事業等への投資にシフトしてきている。

今回は、「失敗した」と声高に叫ばれることが多いCJ機構の実態について分析を行うため、CJ機構の監督官庁たる経済産業省クールジャパン政策課の俣野敏道氏に直接インタビューを行い、この10年間の成否を振り返る※3。

※1:投資実績(支援決定件数・金額、EXIT件数)は、2024年4月15日時点。

※2:投資実損は、2022年度決算ベース(2023年3月末時点)。

※3:本インタビューは2024年3月に実施されたもの。

【主な内容】

■監督官庁の立場からCJ機構を見てきた経産省クールジャパン政策課、行政としては革新的な政策ツールだった

■3期にわたっての経営体制の変更。第1期(2013~18)の失敗の多くはメディアプラットフォーム案件

■波及効果にこだわりながら、投資回収を図るCJ機構後半戦での戦略転換

■クールジャパン戦略の再定義。リブートに向けた布石

■監督官庁の立場からCJ機構を見てきた経産省クールジャパン政策課、行政としては革新的な政策ツールだった

――:自己紹介からお願いいたします。

経済産業省クールジャパン政策課長の俣野敏道です。今日はよろしくお願いいたします。

――:私はここ3年経産省のコンテンツ課(映像やゲームなどコンテンツ産業の振興を管轄する)で主査のポジションを頂いてプロジェクトベースでお仕事してきましたが、経産省コンテンツ課は「隣の課」だったのでクールジャパン政策課のほうはあまり実態をわかってないんですよ。業務内容などについて教えていただけませんか?

クールジャパン政策課は、CJ機構の所管業務以外にも、ファッションやデザイン、アート、観光などの振興を行っているチームです。CJ機構は、経済産業省の組織ではなく、株式会社海外需要開拓支援機構法という法律に基づいて設立された株式会社で、2024年4月現在70名程の組織※です。そのCJ機構を「監督」する立場が私たちになります。

※社外取締役、代表取締役社長、投資担当者、バックオフィス等で合計70名程となっている。

――:「監督官庁」の役割ですが、どこまでCJ機構の人事権や投資決定権を握っているんですか?

CJ機構は、株式会社ですから、イメージされているような人事権を握っているわけではなく、法律上、CJ機構が機関決定した取締役や監査役の認可(CJ構の決定に対して効力を与える)を行うことになっています。

個別案件についても、経産省は、投資の意思決定に関与していない仕組みとなっており、CJ機構が独立して投資判断を行っています。正確には、政策性の観点(日本の生活文化の特徴を生かした商品・サービスの海外需要開拓であるか、他の国内事業者等にも裨益する波及効果を持つか等)や収益性等の観点(EXITできる蓋然性が高いか、CJ機構と協調して投資を行う民間事業者等はいるか等)など投資対象に関する基準は、経済産業省が法律に基づいて策定しています(2013年11月策定・公表)。CJ機構は、この支援基準に沿った形で案件発掘や投資を行っていただき、会社として成果を出して頂くことが求められています。

――:あ、そうなんですね!もうちょっと現場人事や投資決定に関与するのかと思っていました。

そもそも私たち行政官は投資の目利きなどはできませんので、投資の意思決定や投資管理・運営等は民間のプロの方々に任せることが必要だという問題意識があり、株式会社形式で、CJ機構という官民ファンドを創設しました。

投資決定時や売却時に、経済産業大臣や、他省庁の事業所管大臣(例えば、インバウンド事業であれば、当該事業分野を所管する国土交通大臣)からも、政策性等についてメッセージを出せることになっていますが、CJ機構は独立して意思決定できることが法律上担保されています。

――:そうか、投資案件への議決権もないので「執行」には入らないし、会社の重要事項の認可をする意味では「取締役」には近いけど、その決定自体はCJ機構役員がやっているから、感覚的には「社外監査役」のような立場に経産省がある、ということなのですね。

そういうご理解の方が近いかもしれません。「ビジネスも、金融実務も知らない官僚に投資ができるのか」とご指摘いただくこともありますので、私たちもしっかりとCJ機構の仕組みをご説明していきたいと思っています。

――:確かにこうして役員陣をみると改めて「日本ビジネス界のアベンジャーズ」みたいなノリで、すんごい役員体制なんですよね。なぜこれで失敗しているのか、というところを客観的に見たいというところから取材させていただきました。

CJ機構は、制度上、民間ファンド等の事業活動を圧迫しそうな案件には投資しないようにしていますので、成否については、波及効果などの政策的効果の有無や、20年の設置期間のうち、前半の10年が過ぎ、これから本格的な投資回収に入っていく中で、ファンドを閉めたときの全体の収益性など、複合的な視点を持って、ご判断いただくことだとは思いますが、ご指摘のように、これだけの経歴の方々に役員として時間を割いていただき、CJ機構にコミットいただいております。

また、役員陣の下には、投資案件の粘り強い交渉ができるレベルの英語力を前提に、投資銀行やコンサルティング会社、公認会計士等の出身で、クールジャパン分野の専門性をお持ちの方などで構成される約30名の投資チームがおり、投資チームが精査した案件について、役員全員が喧々諤々と議論した上で決定するという手続きプロセスを踏んで、決定しています。

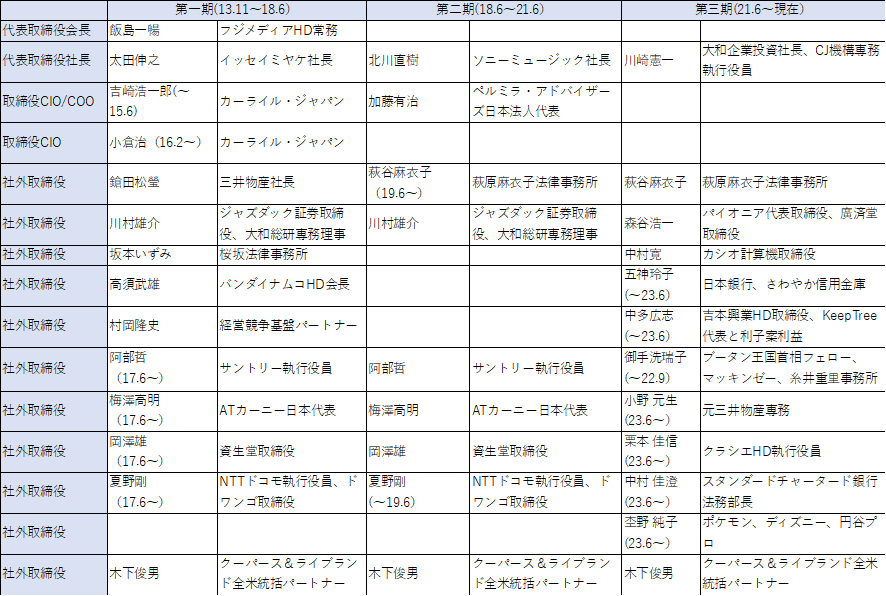

<表1:CJ機構役員体制の変遷(1期・2期・3期)>

――:私自身もCJ機構の方は何人か知ってますが、だいたいは投資銀行とコンサル会社から給与も半分にしてでも“志があって入社した"人が多かったですね(「ビジネス側」人材が多く、「コンテンツ側」人材が少なかったことは否めないが)。しかし、なぜ今までのような「補助金」ではなく、CJ機構からの「投資」という形をとったのでしょうか?

理由は様々ありますが、例えば、補助金は「国の予算の単年度主義の原則のもと、支援できるのが原則1年」ということになります。ただクールジャパンのような文化の魅力を活かした商材等の海外需要開拓は時間がかかるので、投資という中長期にわたっての支援が可能な形が選択されました。また投資という政策ツールは、投資先へのガバナンスを通じて、投資先に国内事業者をマッチングする等、より多くの日本企業の海外需要開拓支援を促進することもできます。

ちなみに、投資の財源は税金ではなく、国で保有しているNTTやJTの株式の配当金等を財源とする「財政投融資特別会計」になります。

――:なるほど。「単年度主義」「短期主義」「金額も小さい」など“助成金"は色々いわれてましたが、確かにCJ機構で“投資"とすることで「複数年度」「長期主義」「金額も大きい」など、そう考えてみると政策的なイノベーションはあったんですね。あと税金を使っているわけじゃない、というのも僕自身ちょっと理解足りてませんでした笑。それで54社62件に対する1,426億円の支援決定、というのが2013年11月から2024年3月までの約10年間の活動ということですね。

はい、民間85億円と政府出資300億円にはじまり、増資を続け、民間107億(累計24社が出資):政府出資1,236億(追加分936億)の1,343億円が原資となっており、いままで支援決定された1,426億円(必ず全額が投資されるわけではなく、あくまで「枠」)に対して、民間も同時に2,922億円を協調投融資いただいているので、政府の約1,400億の資金を呼び水に、民間から約2,900億円、つまり2倍超の投資がなされた結果になっています※。

※民間出資額/政府出資額/民間からの協調投融資額は2024年4月15日時点。

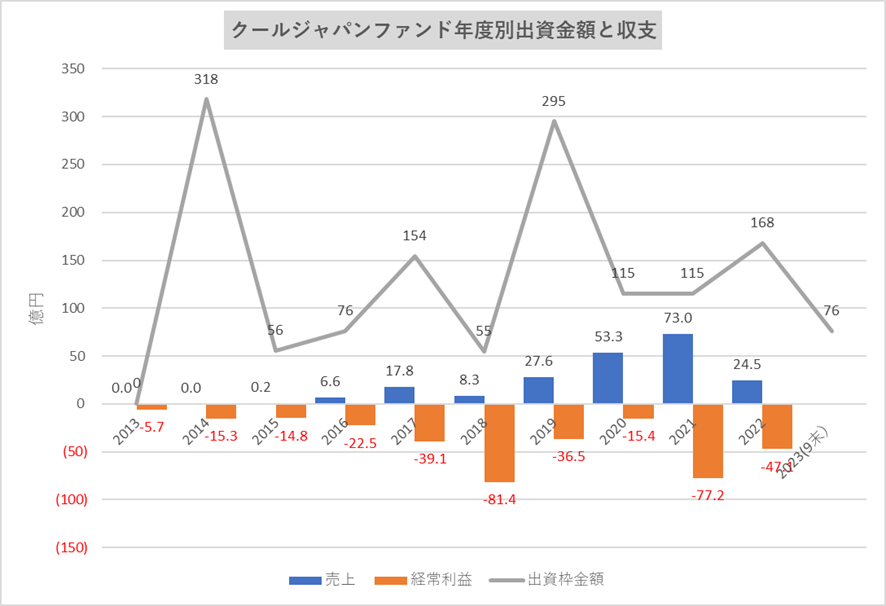

<表2:CJ機構の年度別支援決定金額(投資枠)と収支>

出典)SPEEDA、各種IR資料から著者作成。2023年度は2023年9月末時点の数値。

――:ただ、ここは非常に言いにくいんですがちょっと特定企業の案件が目に付き(吉本興業:4件など)、これは投資委員会の委員に関係者が入っていたからか・・・というのを個人的に邪推してしまっていました。

支援決定の判断は、社外取締役を含む投資委員会(正確には、海外需要開拓委員会)で行うのですが、法令に基づき、投資委員会の各委員が所属する/していた企業など利害関係のある投資案件の議決から退出させるようになっていますので、ご指摘にはあたらないと思います。

――:なるほど。公正なんですね。現場も約60名体制、それを投資委員会の委員も最大7名体制で強力な布陣で議論しているので、案件としては、癒着はできない状態になっていたということですね。

そうですね。投資チーム、投資委員会の委員それぞれのご知見・ご経験等を基に異なる目線から精査してもらった上で、公正に、投資決定されてきた、と理解しています。

――:なるほど、そこまで考えるとCJ機構は「投資の意思決定のプロセス自体は革新的。ただ結果が革新的でなかった」ということになりますね。

公金を扱う官民ファンドとしての意思決定プロセスですので、CJ機構だけが特別ではないかもしれませんが、民間のファンドよりは、議論や確認に時間がかかる、かけているとはいえると思います。結果については、現時点までの累積損益の状況を見れば、ご批判も真摯に受け止めるべきことだと思いますが、まだファンド期間の半分で、これから投資回収フェーズに本格的に入ってくるタイミングではあります。

■3期にわたっての経営体制の変更。第1期(2013~18)の失敗の多くはメディアプラットフォーム案件

――:クールジャパンは2017~18年ごろから大きく批判にさらされるようになります。ちょうど第1期となる「設立から5年の成果は散々だ」という記事を拝見しました。当時で約30件、600億円に投資したけれど結果としては44億円の損失が出た。この結果もあり、まだ任期を待たずして初代社長の太田さんが退任、ある記事では「事実上の“解任"である」とも言われていました。

日本の文化の魅力を活かした商材等の海外需要を獲得していくためには、中長期な支援が必要という観点から、投資案件も中長期的な目線で、日本企業の海外展開を支えるための事業活動に投資をしてきています。第1期の投資案件のEXIT済案件は全28件中、14件※で、半数はこれからEXITを迎えることになりますので、成否については、政策的効果の有無や残り14件の結果を見てみる必要があると思います。

もちろん、第1期のEXIT済の案件を見ると、例えば、オールジャパンの追及(海外現地パートナーの不在)により現地ニーズと合致しなかった、海外配信プレイヤーの台頭により競争に勝てなかったなどの課題があったことは事実ですので、CJ機構にはこれらの学びを後の投資に活かすように対応してもらっています。

※EXIT件数は2024年4月15日時点。

――:うーん、あと10年の結果をみて、というスタンスもわかりますが、前半10年が「成功実績だせなかった」のは確かですよね。こちら個別の案件について、一個一個の結果で提示いただくのは難しいのでしょうか?

個別案件の損益額等については、売却契約における秘密保持の対象となることが通例で、売却先企業等の合意を取れていないと金額の公表は難しいです。これはCJ機構に限らず、他のファンドも基本的には同じだと思います。

他方で、公金も投じている以上は、できる限りの透明性をもって説明するのは当然だと思っておりますので、関連する企業の方々が、競争上不利にならない形での開示を行っています。例えば2023年11月には、これまでの全てのEXIT済案件の投資成績を整理して開示しています。

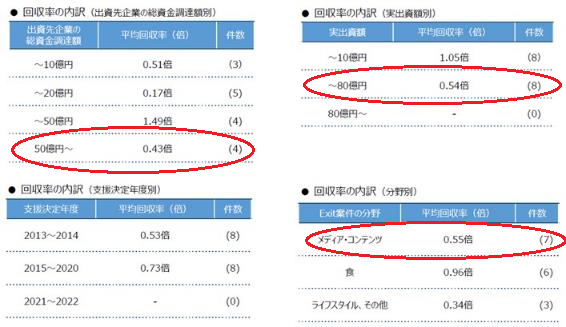

<表3:EXIT済16案件についての投資回収率(2023年11月時点)>

――:こうしてみると、「食」は過去17件199億円投資のうちEXITは6件37億円(支援決定額ベース)でギリギリ0.96倍の回収率ですが、「メディア・コンテンツ」は16件506億円投資のうちEXITは7件281億円(支援決定額ベース)で回収率0.55倍と一番足を引っ張っていますね(ライフスタイルその他も回収率は低いがEXITは3件15億円(支援決定額ベース)なので小さい)。つまりCJ機構として損が確定している60億円分のほとんどが「メディア・コンテンツの損失」ということになります。

ご指摘の通りです。投資案件を通じて、その他の日本企業の海外需要開拓への貢献などの政策効果があり、民業圧迫を回避する案件に投資をしているファンドですので、一般的なファンドよりもJカーブ(一般的な投資ファンドの収益構造。投資後しばらくは収益よりも費用が先行し累積損失を計上する一方、投資期間の後期には投資先企業の価値向上及びEXITが進むことで収益を計上し、累積損失を解消していく。)の底が深くなることは制度上想定していたとは思いますが、2018年6月からは投資方針を明確化した上での案件組成、さらに現在ではEXITも進めつつ、政策性は前提としつつ、ファンドとしてより収益性確保の蓋然性の高い案件を組成したポートフォリオの再構築をCJ機構には進めてきてもらっています。まだ第2期や第3期の案件のEXITは少ないのですが、政策性でも収益性でも、良い投資実績が出てくることを期待しています。

――:2014年アニメコンソーシアムジャパン(10億円)は中山もバンダイナムコ側で関わったことがあって、「仕方がなかった」面は理解できます。動画配信黎明期に国産アニメプラットフォームづくりを画策したプロジェクトでしたが、NetflixやAmazon Prime海外大手との競争が当時想像していなかったほど激化してしまった。「メディア・コンテンツへの投資がダメだった」というよりは、「メディアコンテンツの“プラットフォーム領域"が趨勢を迎え、その渦中で巻き込まれて悪い方向にモメンタムが向かった」という印象はあります。

<表4:EXIT済16案件分野別投資回収率(2023年11月時点)>

ご指摘のように海外企業との競争が当時想定していなかったほど激化したとも聞いています。CJ機構の設立初期には、アニメコンソーシアムジャパンの他にも国産コンテンツプラットフォームについてはいくつかチャレンジしており、これらの投資成績がCJ機構全体の業績を大きく下降させているのは上記の図でみる通りですが、今現在NetflixやAmazon Primeなどのプラットフォームが世界市場を席巻していることからも、狙いは悪くなかったように思います。

その後、コンテンツプラットフォーム関連の日本の動きとしては、2019年には海外現地のコンテンツプラットフォームとして、Crunchyroll(当時はテレビ東京が出資、後にソニーが買収)やFunimation(ソニーが買収)などの民間の動きに続いて、CJ機構も、Sentai Holdingsという米国で三番手に挙がるアニメ専業動画配信事業に出資しており、こちらは2022年にAMC Networks(米国ケーブル会社)に売却できています。

――:メディア・コンテンツ系でみてみると一番影響が大きかったのは第1期で①『SDIメディア』の75億円(2015年2月実出資71億円⇒20年9月IMAGICAに譲渡)、②『WAKUWAKU JAPAN』の44億円(2015年3月実出資44億円⇒19年9月スカパーJSATに譲渡)。そしてCJ2期で③『ラフ&ピース マザー』の100億円(2019年4月実出資額31億円⇒2023年8月ラフ&ピースマザーに譲渡)ですね。この①~③の3件だけでの投資「枠」額合計で219億円とメディア・コンテンツ系への投資の約40%を占めています。

①はIMAGICA・住友商事等とあわせて約190億円のジョイントベンチャーを組んで売上約200億円規模のローカライズ世界最大手企業を買収したのですが、その後2020年にIMAGICAに売却しています。CJ機構の支援を通じて、SDI は北米を中心とした全世界に持つ主要メディアおよび製作会社などの顧客ネットワークや、ローカライズプラットフォームをベースに、日本のテレビ番組やアニメ、映画といったジャパン・コンテンツの海外販路拡大に取り組んでいました。

②はスカパーJSATによる海外向け有料放送チャンネルで世界に日本の放送コンテンツを配信する事業を行うため、2014年2月に開局し、東南アジアを中心に放送を行っていた中で、2019年9月にEXITしています。CJ機構の支援を通じて、展開国および視聴可能世帯数は当初の2ヵ国・250 万世帯から7ヵ国・地域・1600 万世帯へ拡大、例えばJNTOの調査によると、インドネシアでは「訪日旅行で参考にするテレビ番組」で 1 位を獲得することもありました。

③については、投資決定額は100億円でしたが、実際の投資額は31億円で、NTTと吉本興業との案件で日本の教育コンテンツを海外に広める配信プラットフォームを作ることを目指していましたが、コロナ影響等もあった中で国内事業に注力することになったためEXITとなりました。

――:ここら辺がきな臭いんですよね~、特に③『ラフ&ピース マザー』は数十億円という金額を入れても「海外に展開できない」結果というのは気になりますよね。ちなみに2014年10月のMCIPホールディングスの10億円の案件も“プラットフォーム"になるんですか?

アジア各国における日本のエンタメを広める発信拠点(プラットフォーマー)として、「住みます芸人」が現地で活動する事業等を行っていたものです。吉本興業だけでなく、電通・ドワンゴ・ソニーミュージック・滋慶学園・アミューズなども共同出資し、現地のテレビ番組出演やイベント等を通じた日本コンテンツの発信を目指しているものです。

――:あと、この①SDIなんかは非常にもったいなかった気がします。1990年からずっと翻訳をやってきた米国企業で2015年にIMAGICAが住友商事とCJ機構(単体では75億円出資)と一緒に買収しましたが、2020年にCJ機構がEXITした後、2021年韓国のIyunoに売却。Iyuno-SDIグループとなって2021年『イカゲーム』以降Netflix向けに大きな商売になっています。こういう数十億案件って通常VCだとシリーズDとかもう「勝ち確」してきたビジネスモデルなはずなんですよね。なんかフェーズごとにノウハウ違うはずなんですが、メディア・コンテンツ系はアーリーなビジネスモデルにエンジェルやシリーズAの気軽さで巨額を出資しているんじゃないかと心配になります。

投資ですので、個別にみていけば結果として取りこぼしとご指摘いただくようなこともあるかもしれません。また、ノウハウの違いについてもご指摘の通りかと思います。CJ機構に、コンテンツ開発投資についてもよくお問い合わせいただくのですが、CJ機構はコンテンツ開発ではなく、民間企業だけでは投資できないような、流通やプラットフォーム系に出してきています。

――:たしかに、ちょっと中山としても理解できるのは「コンテンツの目利き・コンテンツ自体」には入れていないんですね。基本は流通・プラットフォームとインフラになるようなものに出資をしてきました(上記のように、うち数件の案件により、過去60億円のEXIT損失のほとんどが起因している)。ここまでみると「メディア・コンテンツ」の海外展開プラットフォーム案件がCJ機構の全体業績を大きく下げた結果といえます。ここから1件でも「成功」が出ていたら、だいぶCJ機構へのコンテンツ産業の評判も違っていたと思うんですが…

収益も含めて対外的に公表できる成功事例が出ることで、また見え方が変わってくるのはおっしゃる通りだとは思います。

――:逆にこれまでの1000億円以上の投資の中で、一番成功したものはどの案件ですかね?

まだEXIT案件がそれほど多いわけではないですが、食分野などにも広げると、やはり大きかったのは「力の源HD(一風堂)」への投資(2014年12月支援決定、実投資額7億円)だと思います。収益面ではEXIT時点で26億円になりましたし、政策性の面でも欧米豪の主要都市で日本酒やラーメンなどダイニング形式の店舗展開で、実は力の源HDのラーメンだけが恩恵を受けたのではなく、一風堂の店舗展開を通じて、麺の発注先の開拓や日本酒・焼酎の流通など「日本食のエコシステムがうまくまわるようになった」ことで、その後進出エリアで日本食レストランが増加するきっかけの一つになったと聞いています。こういった成果をどのジャンルでも展開できるとよいですね。

メディア・コンテンツの中で言えば、例えば先ほど申し上げたSentaiは、北米に根差して数多くの現地顧客を持ち、現地ニーズ等を把握できているプラットフォームとして日本のアニメの北米展開に貢献していた、政策効果がわかりやすい事例だと思います。

■波及効果にこだわりながら、投資回収を図るCJ機構後半戦での戦略転換

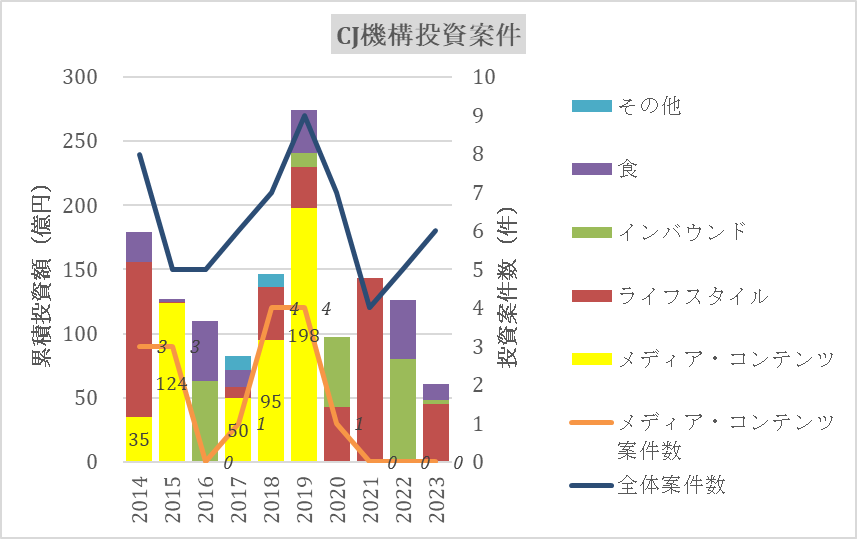

――:CJ機構の投資全体像が図〇です。2014年以降に毎年4~9件ずつに100~250億円といった規模で投資をしていき、2020年以降になるとメディア・コンテンツ系の案件は激減していますね。

最初CJ機構は「メディア・コンテンツ」のイメージで強くみられましたが、設立当初から支援基準において、「我が国の生活文化の特色を生かした魅力ある商品又は役務(例えば、コンテンツ、衣食住関連商品、サービス、先端テクノロジー、レジャー、地域産品、伝統産品、教育、観光等)」の海外需要開拓ということで、その投資対象は日本由来のものを広くとっています。

初期の投資で、オールジャパンでの国産プラットフォーム系は難しいと学び、その後、コロナを除いて上り調子であるインバウンド需要等に並行して、食やライフスタイル関連の海外現地プラットフォーマー等の案件が結果的に増えてきています。もちろん、直近の案件組成は出ていないものの、現在においても投資対象から「メディア・コンテンツ」を除いているわけではありません。

<表5:CJ機構の毎年の分野別支援決定額推移>

※2023年のデータは上半期のみの投資額を計上

――:こちらが過去の投資成績全体像ですね。約1000億円の投資ファンドとすると年2%の管理報酬で20億、この10年で200億円がかかっていると仮定できます。そうするとこの人件費・税金等の必要経費▲187億円はそれほど変な数字ではないですね。

そうですね。常識を超えた経費をかけてきたわけではないとは思いますが、一般的なファンドであれば管理報酬として、投資損益とは別途確保している部分かと思いますので、継続的なコスト抑制は必要だと思っています。

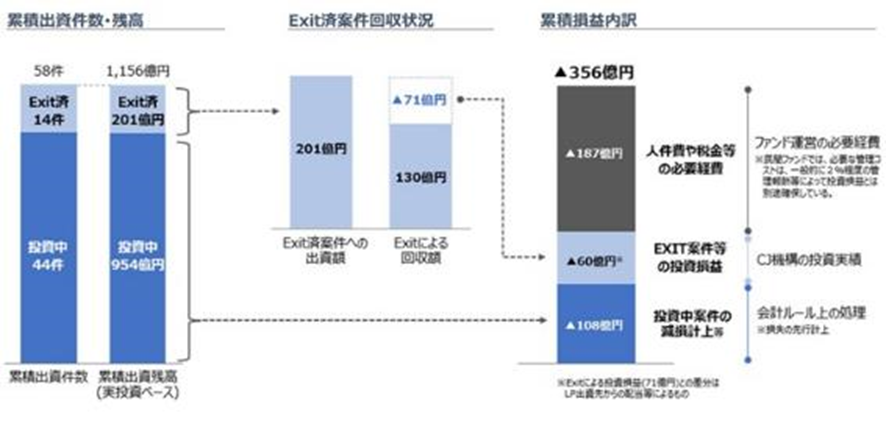

<表6:CJ機構の投資累積損益の内訳(2023年3月末時点)>

――:ただ投資成績ですよね。2023年3月末時点で、58件中EXIT14件で実出資額201億円、でも回収はプラスどころかたったの130億円。ここで71億円を損失、さらにまだ投資中44案件954億円の中からも、既に108億円の減損等を計上しています(会計ルールにもとづきEXIT前でも想定される価値棄損に対して先行的に損失計上される)。例えば、さきほどの「数十億円を入れても海外展開がうまく進行しなかった」という案件があったように、こういった投資の損失は市場の問題なのか、戦略の問題なのか、Executionの問題なのか、いずれなんですかね?

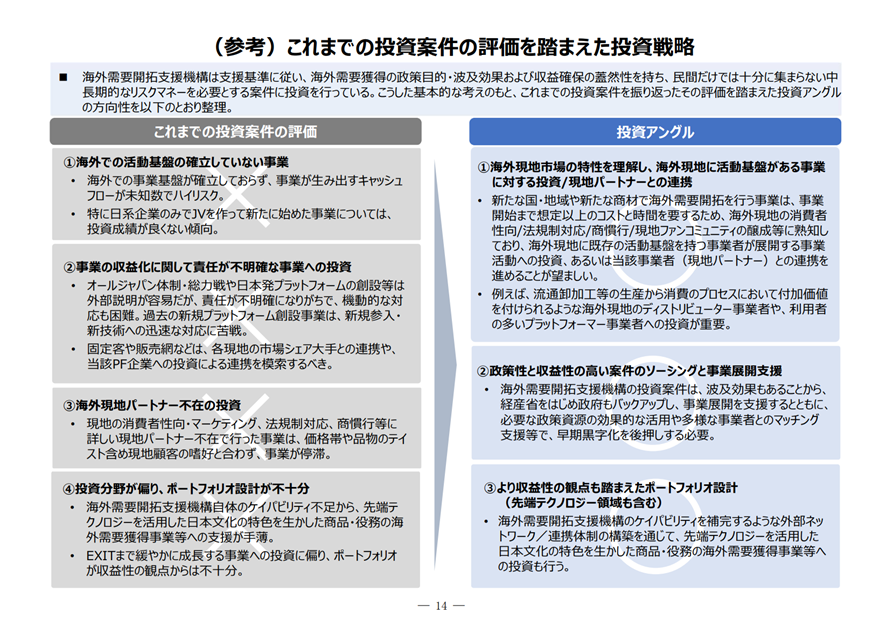

CJ機構は海外需要開拓支援がミッションということもあり、投資中案件の減損等の計上(108億円)の大部分は、コロナによる事業への悪影響が要因ではありますが、これまで10年間のEXIT案件を踏まえると、「海外での活動基盤の確立していない事業(事業が生み出すキャッシュフローが未知数でハイリスク)」「事業収益化に関して責任が不明確な事業(オールジャパン体制はわかりやすいが責任分散され、機動的に動けない)」「海外現地パートナー不在(現地ニーズの把握や法規制対応に苦戦)」といった課題があったと分析しています。

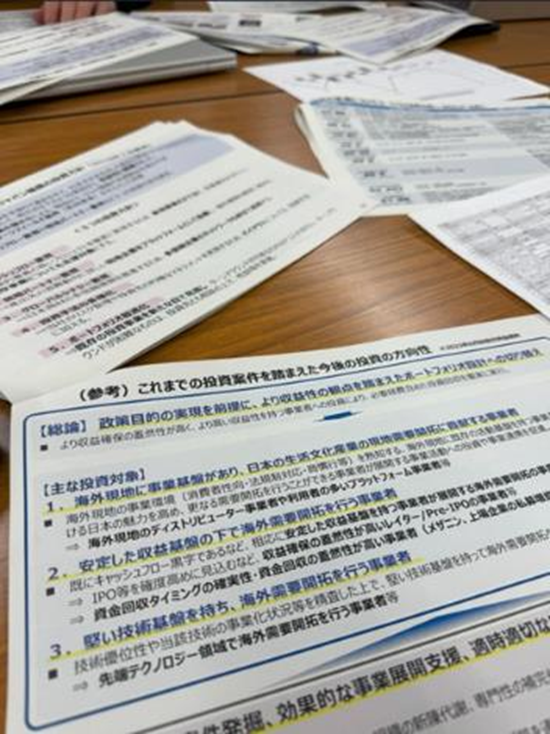

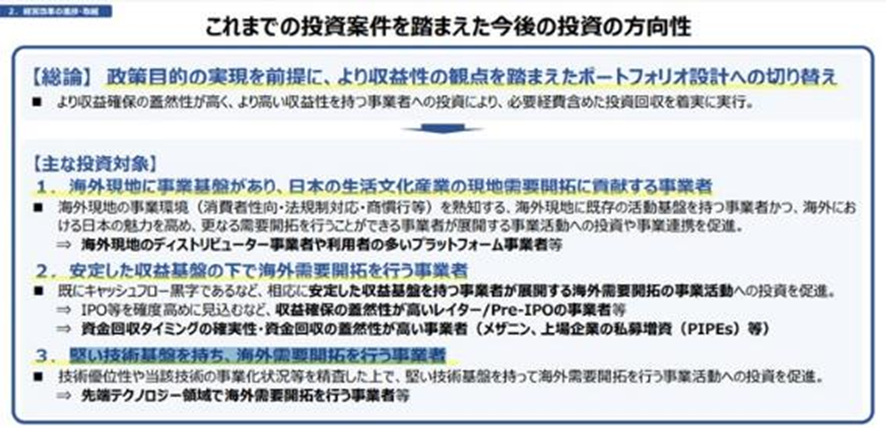

したがって、今後の投資アングルとしては、ほかの商材や事業者への「波及効果」等の政策性を前提としつつ、「海外現地に事業基盤があり、日本の生活文化産業の現地需要開拓に貢献する事業者」「安定した収益基盤の下で海外需要開拓を行う事業者」「堅い技術基盤を持ち、海外需要開拓を行う事業者」といった点を重視しながら、CJ機構において投資ポートフォリオの再構築に取り組んでいる、というのがここ近年の変化です。

<表7・8:CJ機構の投資の方向性>

――:なるほど、シンプルにいうと「外資もOK」という感じですね。だからGojekとかTastenmadeとかすでに現地に根付いたものに投資するようになったんですね。当時それはそれで「CJ機構の迷走」みたいに言われていましたが・・・これは逆に確実に協力してもらえるのでしょうか?

はい、自分たちでゼロから作るのが難しいのであれば、広い意味での日本のコンテンツをもっていってくれる海外現地のプラットフォーム事業者と組んだほうがよいだろうという方針になっていきました。どのくらい協力を仰げるかは出資比率にもよりますが、そもそも日本の商品・サービスを扱うことが自社のビジネスにとってもポジティブになると考えているため、CJ機構の投資を受け入れておりますので、その際に日本の商品・サービスのプロモーション等を一定程度行うことはコミットいただいています。

――:実際にその「波及効果」は計測できるものなのでしょうか?

例えば、2023年3月末までの数字ですが、これまでの投資の結果として、CJ機構の投資先のサービスを活用して海外需要開拓を行った事業者等の数は5,220社、CJ機構が投資先とビジネスマッチングさせた事業者等の数が77社、CJ機構の投資による民間資金の誘発額は(CJ機構の投資額を1とした時に)2.1倍まで出融資されており、政策性についてはこれまでも成果を出してきております。

<表9:CJ機構のKPI達成状況(2023年3月末時点)>

――:そうですよね。CJ機構としては日本の海外輸出支援ですから、最終的にはこの「波及効果」(5220社はすごいですね!)というところは一番こだわらないといけないところですね。だいたい全容はわかりました。約1000億の投資ファンドがEXIT14案件中の数件で大きく失敗し、EXIT案件全体として回収率0.6倍という結果(2023年3月末時点)。残44案件でどこまで挽回図れるか。約20年でクロージングまでもっていくCJ機構としては、後半戦10年は下記を今後の投資の方向性として掲げて、徐々に投資案件を減らしながら、バリューアップと投資回収に力を注いでいくフェーズですね。

【後半戦10年間に向けたCJ機構の投資戦略】

▼総論

政策目的の実現を前提に、より収益性の観点を踏まえたポートフォリオ設計への切り替え

▼主な投資対象

1. 海外現地に事業基盤があり、日本の生活文化産業の現地需要開拓に貢献する事業者

2. 安定した収益基盤の下で海外需要開拓を行う事業者グローバルシナジー追及

3. 堅い技術基盤を持ち、海外需要開拓を行う事業者

■クールジャパン戦略の再定義。リブートに向けた布石

――:ここまでの経緯を踏まえ、外資企業・サービスにとって「(日本政府と関わりが深い)CJ機構が投資する」というのはどういう反応でしょうか?政策性を求められることが制約になるから、とネガティブなイメージになっていないですか?

私たちが聞いている範囲ではWin-winな関係が多く、例えば、もともと日本の商品を扱おうと思っていた海外プラットフォーマーにとっては、CJ機構のような政府系ファンドが入ることは信用補完の意味合いもあり、日本のコンテンツが集めやすくなる、取引がスムーズになる、という効果はあるようです。CJ機構も、投資先に日本企業を紹介したり、マッチングしたりしますが、自らも損益を背負う形で投資しているCJ機構からの紹介であれば、当然バリューアップに貢献するような良い機会だろうと投資先も安心して連携できると聞いています。

――:確かに。プラットフォーマーのみならず、日系の海外展開企業にとっては実際にバリューアップになっている事例は聞きます。

銀行から規模感のあるお金が借りにくかったり、国内事業者が海外進出先の事業者と取引する際に苦戦していたりするところが、CJ機構の投資コミットによってやりやすくなったという話も聞きます。

累積損失に対するご指摘は真摯に受け止めつつ、こういった個別の事例も見ていただけるよう、「何を狙った投資案件で、どういう政策効果が出ているか」という政策性の面も含めて、きちんと発信していきたいと思います。

――:ほかのファンドとはゴールが違う、波及効果(政策効果)も加味するところは確かに差別化できてますよね。

はい、海外需要開拓の文脈において、キャピタルゲインだけではなく、ハンズオンでビジネスマッチング等も行いながら波及効果を見込んで出資をするところは、CJ機構の強みだと思います。通常のファンドであればリターンにフォーカスすると思いますが、CJ機構は日本の生活文化を核とする事業活動の海外需要開拓という政策効果にも重点を置いており、こうしたユニークな機能は、今後もぜひ事業者の皆様には活用して頂きたいと思います。

――:直接は「メディア・コンテンツ」ジャンルではなくても日本IPの力を使って「インバウンド」カテゴリーでUSJを立て直した森岡さんの「刀」に2022年9月に80億円の支援が決まっています。沖縄テーマパーク構想など、マーケティングの力をドライブする点ではコンテンツ業界ともかかわりが深められそうです。

インバウンド需要を見込んだ投資ですが、日本のIPに海外需要開拓のポテンシャルがあることはご指摘の通りで、IPを活用したビジネスモデルの普及・促進は、今後の文化経済領域の政策展開としても、非常に重要だと考えています。

――:今後CJ機構はどうなっていくのでしょうか?

設置期限20年のうち半分が経過して、これから投資回収の取組が本格化していくフェーズです。現時点で累計投資決定件数は62件※になりましたが、これを収益面でも政策面でも成果を出しながら、どう着実にEXITまでもっていくか、という取組が重要になると思います。後半戦ではありますが、引き続き新規の投資案件もCJ機構で検討していきますので、ぜひご興味を持っていただける事業者様はCJ機構にお問い合わせいただければと思います。本日は、ありがとうございました。

※投資実績(累計投資決定件数=支援決定件数)は、2024年4月15日時点。

会社情報

- 会社名

- 経済産業省

会社情報

- 会社名

- Re entertainment

- 設立

- 2021年7月

- 代表者

- 中山淳雄

- 直近業績

- エンタメ社会学者の中山淳雄氏が海外&事業家&研究者として追求してきた経験をもとに“エンターテイメントの再現性追求”を支援するコンサルティング事業を展開している。

- 上場区分

- 未上場