-

![]()

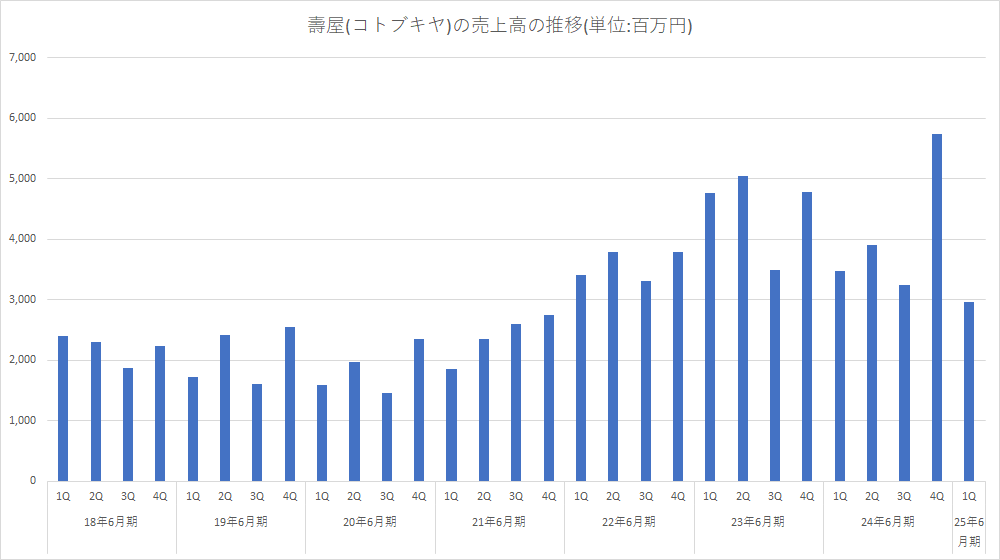

壽屋(コトブキヤ)<7809>は、11月14日、2025年6月期の第1四半期(7~9月)の決算(非連結)を発表、美少女プラモデル市場の企業間競争が激しいことなどに加え、製品リリースのタイミングが下半期に集中していることもあり、減収・赤字転落となった。

売上高29億6800万円(前年同期比14.5%減)

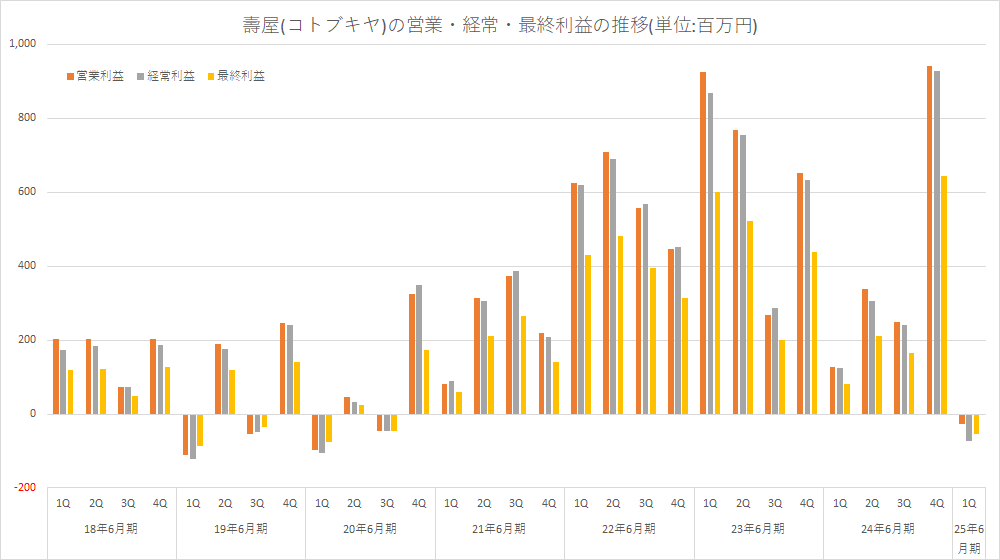

営業損益2700万円の赤字(前年同期1億2700万円の黒字)

経常損益7200万円の赤字(同1億2400万円の黒字)

最終損益5300万円の赤字(同8100万円の黒字)国内市場において、プラモデル製品の展開では、自社IP製品「アルカナディア」より「ソフィエラ」、自社IP製品「メガミデバイス」より「PUNI☆MOFU マオ」「朱羅 忍者 枢」および「朱羅 弓兵 絆」などを発売し、これらの製品が売上に貢献したが、美少女プラモデル市場においては依然として企業間競争が激しいことや、この期間における販売製品の点数が減少したことを要因として、カテゴリー全体としての売上は伸び悩んだ。

他方、フィギュア製品の展開では、他社IP製品では『ペルソナ3 リロード』より「ARTFX J P3R主人公」、自社IP製品では、「ARTIST SUPPORT ITEM」より「ハンドモデル/R -GRAY-」を発売し、これらの製品がカテゴリーの売上に貢献したものの、前年同期と比較して売上を牽引するようなヒット製品の点数が減少した結果、カテゴリー全体としての売上は伸び悩んだ。

また、直営店舗における小売販売は、引き続き「VTuber」関連商品が堅調に推移したことおよび訪日外国人客の来店者数が依然として好調であることを主要因として各店舗の売上は増加した。

北米地域においては、ロサンゼルスにて開催された「アニメエキスポ2024」およびサンディエゴにて開催された「サンディエゴ・コミックコンベンション2024」に出展し、新製品および2025年立ち上げ予定の直営ECサイトについてのプロモーション活動を積極的に行った。一方で顧客のニーズにフィットした商品を効果的に投入することができず、その結果、当該地域の売上は伸び悩んだ。

アジア地域においては、国内市場と同様、自社IP製品「アルカナディア」より「ソフィエラ」などのプラモデル製品の売上が堅調に推移したことを主要因として、前年同期と比較して売上が増加した。

- 【追記】

- 業績推移のグラフを追加した。

-

![]()

![]()

-

■通期業績予想は据え置き

-

2025年6月期通期の業績予想については、従来予想から変更なく、以下のとおり。

売上高170億円(前期比3.8%増)

営業利益17億円(同2.6%増)

経常利益16億6400万円(同4.0%増)

最終利益11億5400万円(同4.6%増)

会社情報

- 会社名

- 株式会社壽屋(コトブキヤ)

- 設立

- 1953年1月

- 代表者

- 代表取締役社長 清水 一行

- 決算期

- 6月

- 直近業績

- 売上高165億200万円、営業利益16億1000万円、経常利益15億8500万円、最終利益10億9100万円(2025年6月期)

- 上場区分

- 東証スタンダード

- 証券コード

- 7809