【決算レポ】コーエーテクモ、第4四半期に新作5本以上投入し計画達成目指す 『真・三國無双ORIGINS』ミリオン達成 今後の成長に向けた布石も着々

コーエーテクモホールディングス<3635>は、第3四半期の決算累計の業績については減収減益となったものの、第4四半期に新作タイトル5本以上投入し、増収増益とする2025年3月通期の計画達成を目指している。カギとなるのは旗艦タイトルである『真・三國無双 ORIGINS』だ。同作は、リリース後、メタスコアはシリーズ最高、Steamレビューは「圧倒的に好評」と各方面から高い評価を集めているが、セールスについても期待通りに年度内にミリオンを達成し、その後もセールスを伸ばしている。今期の計画達成を目指す一方、来期投入の大型タイトル『NINJA GAIDEN 4』の開発を進めるなど持続的成長に向けて着々と布石を打っている。

■決算の概要

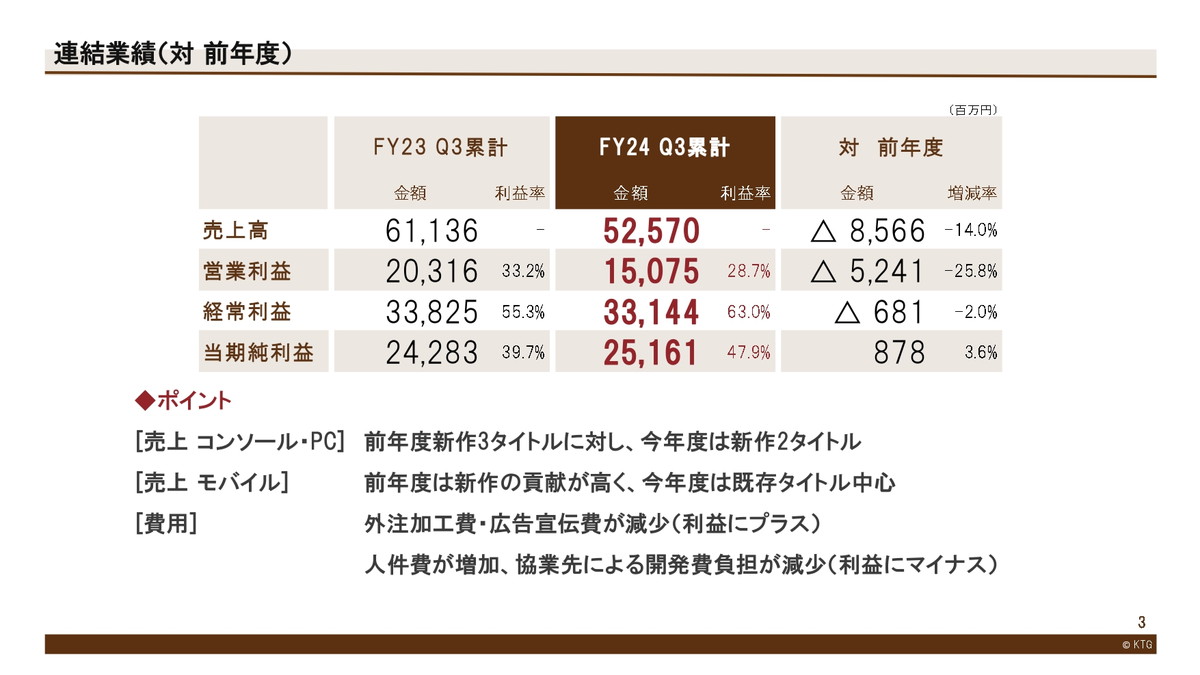

第3四半期累計の連結業績は、記載のとおりです。当期は、コンソールPC分野で新作2タイトルを発売しました。オンラインモバイル分野は、既存タイトルが中心となりました。前年対比では、前年度は新作3本の発売、モバイル新作3タイトルの貢献がありましたが、今年度は既存タイトルが中心となったことから、減収減益となりました。

【第3四半期業績】

・売上高:525億7000万円(前年同期比14.0%減)

・営業利益:150億7500万円(同2580万円の損失計上)

・経常利益:331億4400万円(同200万円の損失計上)

・最終利益:251億6100万円(同300万円の損失計上)

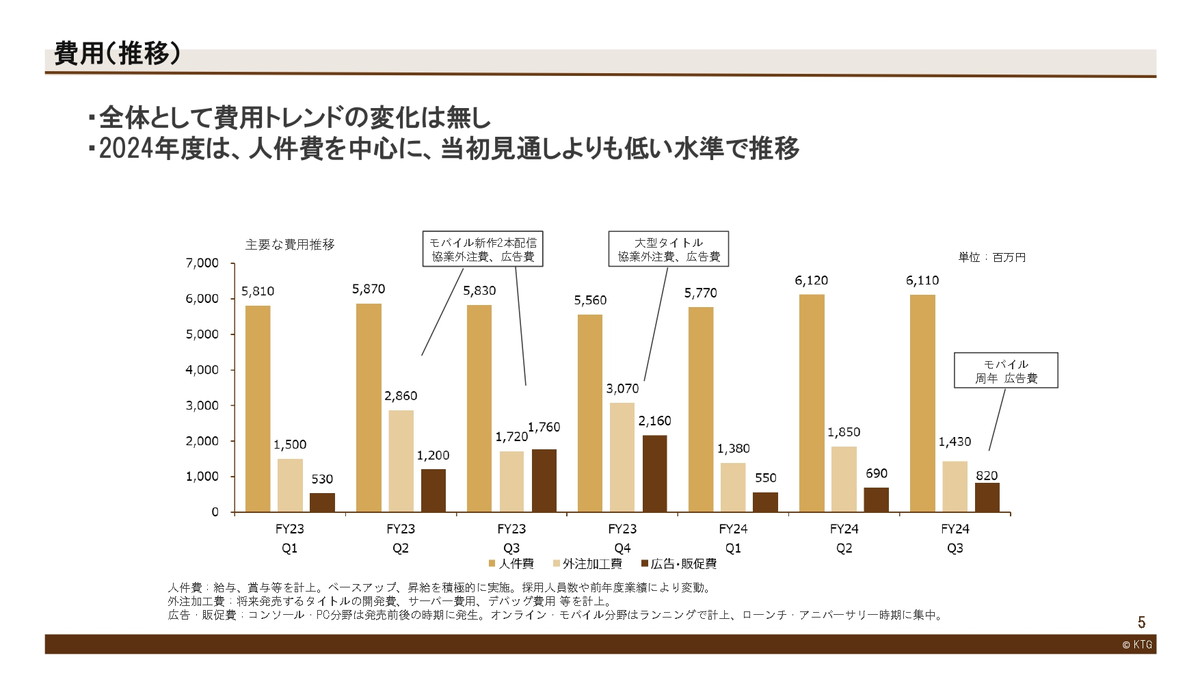

主な費用・人員数について、ご説明します。人件費は、採用・昇給により、前年比で増加しました。外注加工費は、前年度に協業にかかる一過性の費用を計上した反動で、減少しました。広告宣伝費は、モバイルタイトルの配信にあたる広告費が集中していた前年度と比較して、減少しました。

費用の推移については、人材への投資について、トレンドに大きな変化はなく、積極的な採用・ベースアップを継続しています。人件費はおよそ年10%ペースで増加する想定ですが、今年度は、前年度の業績を受けて、上昇幅が抑制されました。

外注加工費は、将来発売するタイトルの開発費、サーバー費用、デバッグ費用等を計上しており、年単位で緩やかに増加しています。

広告宣伝費は、主にエンタテインメント事業のタイトルにかかる広告費を計上しております。タイトルのローンチ前後に集中する傾向にあり、特にモバイルでは顕著です。

セグメント別の売上高、営業利益はご覧のとおりです。エンタテインメントセグメントは、連結業績にてご説明したとおりです。アミューズメントセグメントは、SP事業において、開発受託売上が減少しましたが、アミューズメント施設事業で、新店が貢献したほか、既存店売上高が好調でした。不動産セグメントは、既存物件における費用の減少等により、増益となりました。その他セグメントは、ベンチャーキャピタル事業で、出資先ファンドの管理費用を計上しています。

■業績予想について

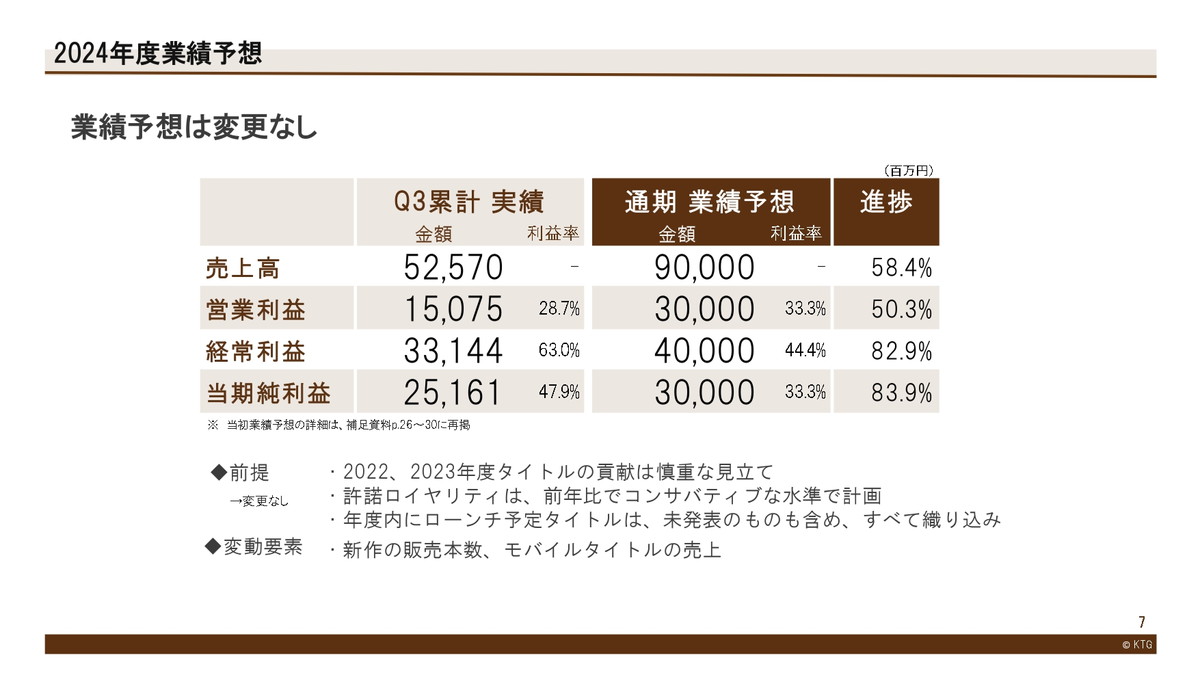

業績予想についてご説明します。通期業績予想および前提に、変更ございません。2024年度の業績ドライバーは、コンソール・PC分野の新作の販売本数、および、自社モバイルタイトルの売上です。費用について、保守的な計画としています。第3四半期累計では、計画と比較して費用は減少していますが、業績予想の達成は、新作の動向次第であると捉えています。

【25年3月期の見通し】

・売上高:900億円(前期比6.4%増)

・営業利益:300億円(同5.3%増)

・経常利益:400億円(同12.6%減)

・最終利益:300億円(同11.2%減)

・EPS:95.04円

【通期計画に対する進捗率】

・売上高:58.4%

・営業利益:50.3%

・経常利益:82.9%

・最終利益:83.9%

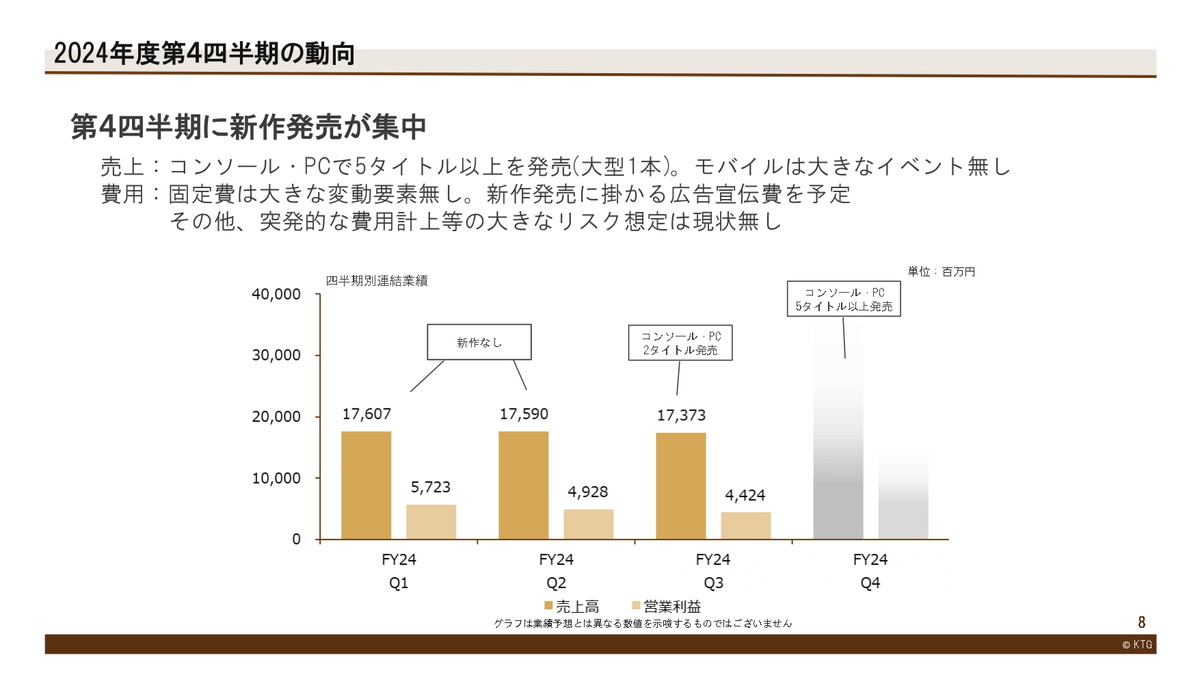

第4四半期には、新作5タイトル以上の発売が集中しています。うち1本は、期中に100万本以上の販売を目指す大型タイトルです。また、新作発売に掛かる広告宣伝費の増加を見込んでいますが、固定費の大きな変動や、突発的な費用計上といったリスク想定はございません。引き続き、当初予想を超える業績を達成できるよう、全社一丸となって取り組んでまいります。以上で、決算概況に関する説明を終わらせて頂きます。

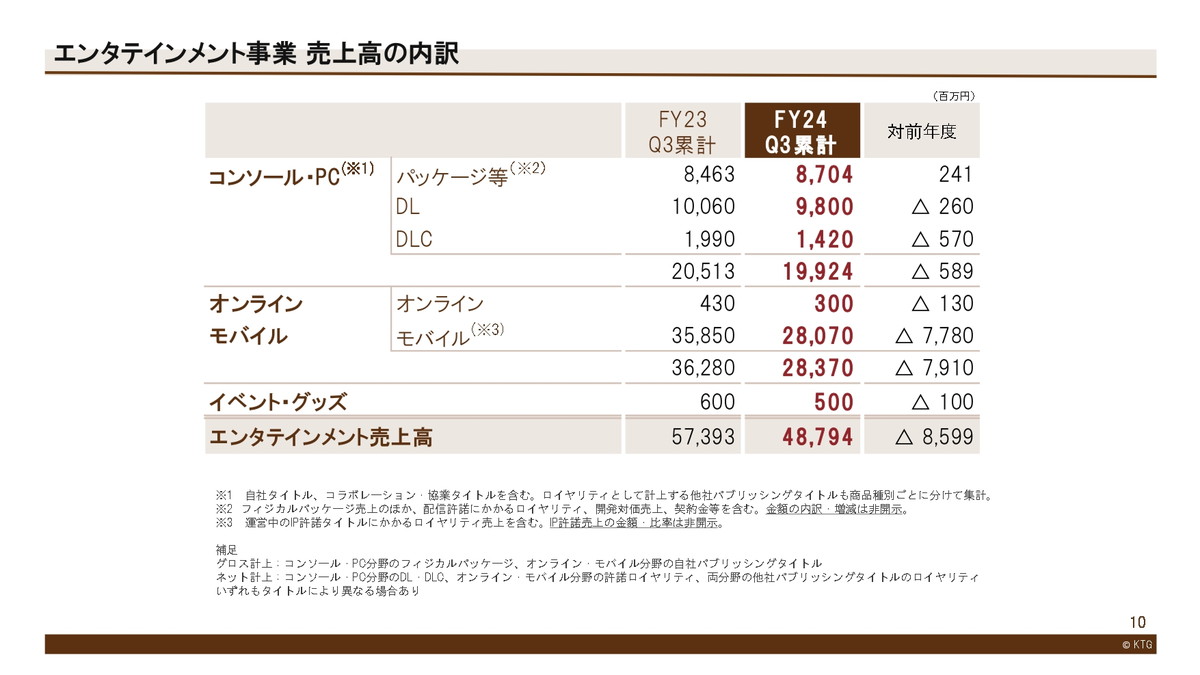

■エンタテインメントセグメント

事業ハイライトについて、ご説明します。エンタテインメントセグメントの売上高の内訳はご覧のとおりです。コンソール・PC分野、オンラインモバイル分野ともに、新作の反動により、前年度対比で減少しました。

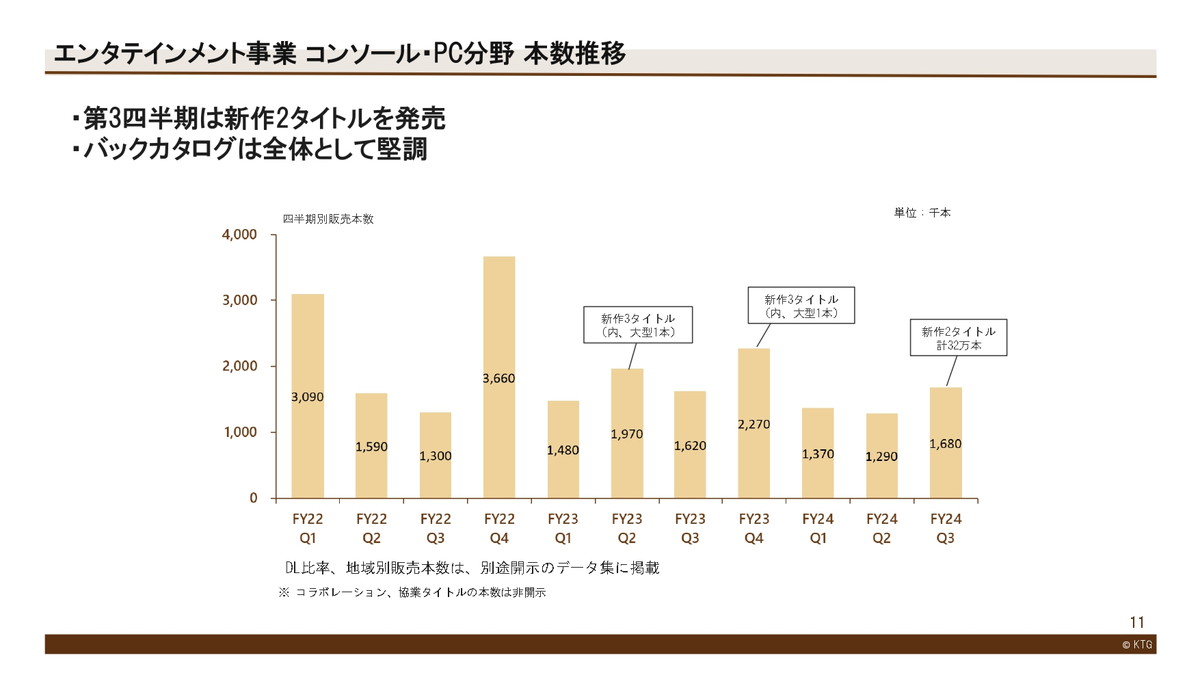

コンソール・PC分野の販売本数についてご説明します。第3四半期の販売本数は168万本、累計で434万本となりました。発売した新作の販売本数は、合計で32万本となりましたが、想定を下回る進捗となりました。バックカタログタイトルは堅調に推移しました。

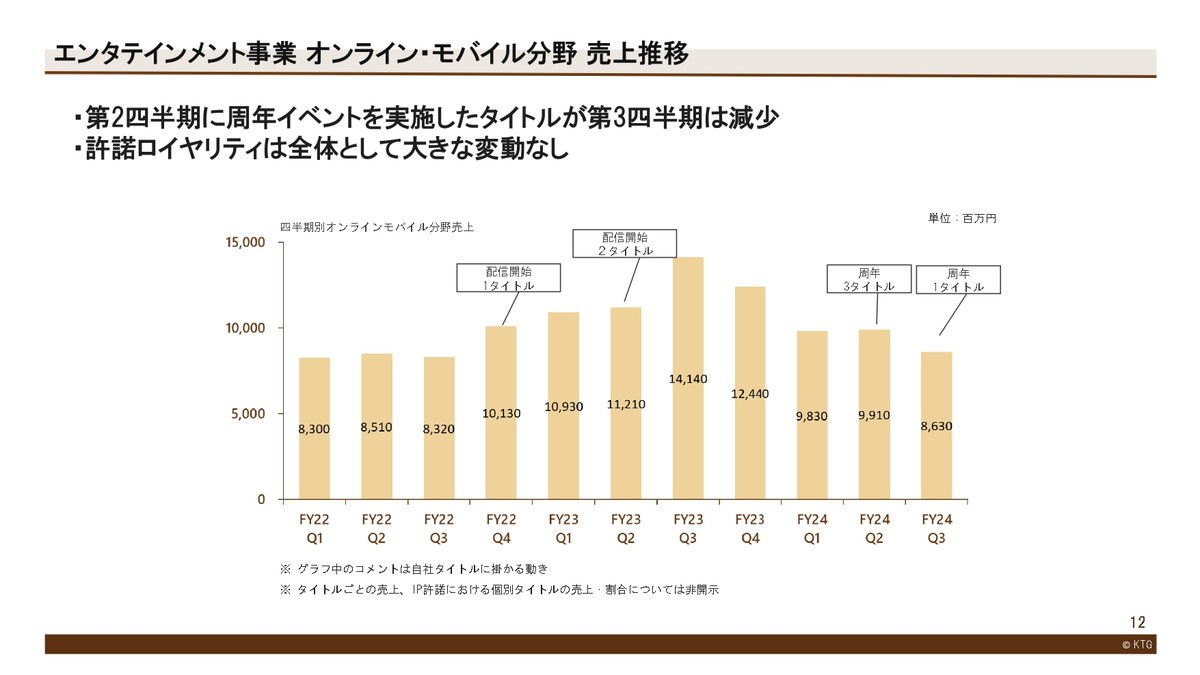

オンライン・モバイル分野の売上推移です。第3四半期は、第2四半期から減少となりました。『信長の野望 覇道』が2周年施策を行った一方で、 その他のタイトルにおいて、第2四半期の施策に伴う反動減がありました。許諾タイトルは、全体として大きな変動はありませんでした。

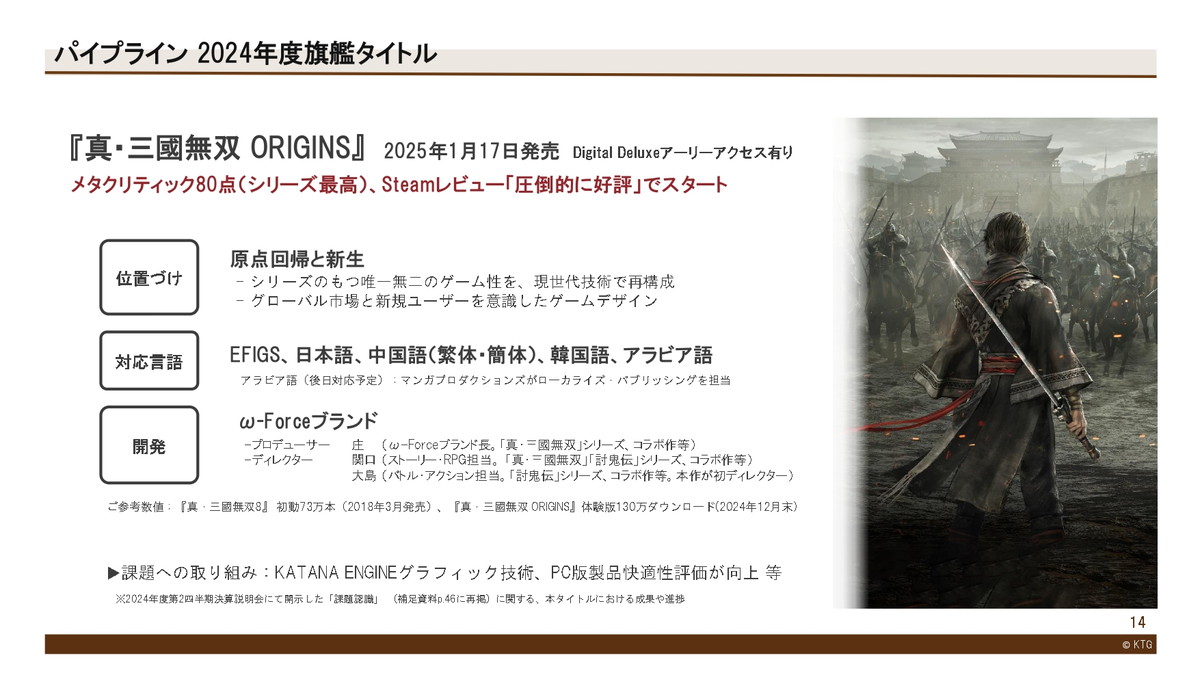

パイプラインは記載のとおりです。2024年度は、大型タイトルである『真・三國無双 ORIGINS』を中心に、第4四半期に5タイトル以上を発売予定です。記載のもの以外にも、未発表タイトルを年度内に発売予定です。

2024年度の旗艦タイトルである『真・三國無双 ORIGINS』を1月に発売しました。年度内にミリオンの達成を目指しています(編集部注:2月14日に達成したと発表)。販売本数は、本決算での開示となりますが、メタスコアはシリーズとして最高、Steamレビューは「圧倒的に好評」の評価でスタートしました。また、体験版は本日現在で200万ダウンロードを突破しています。本作は、タクティカルアクションとしての原点回帰と新生を掲げ、開発を進めてきました。グローバルでのヒットを目指し、「三国志」になじみのない新規ユーザーにも理解しやすいコンテンツ設計を行いました。開発は、ω-Forceブランドが担当しています。

「真・三國無双」シリーズ、コラボ作品など、多岐にわたるタイトルを手掛けてきたプロデューサー・ディレクターが中心となり、開発しました。また、課題への取り組みに関して、Katana Engineのグラフィック技術や、PC版の快適性に対する評価の向上が、当タイトルで実現できました。引き続き、期待を超える本数を達成できるよう、注力してまいります。

■よくある質問と回答

ここからは、投資家の皆様からよく頂くご質問について、これまでの開示内容を改めて整理する形で、ご説明致します。

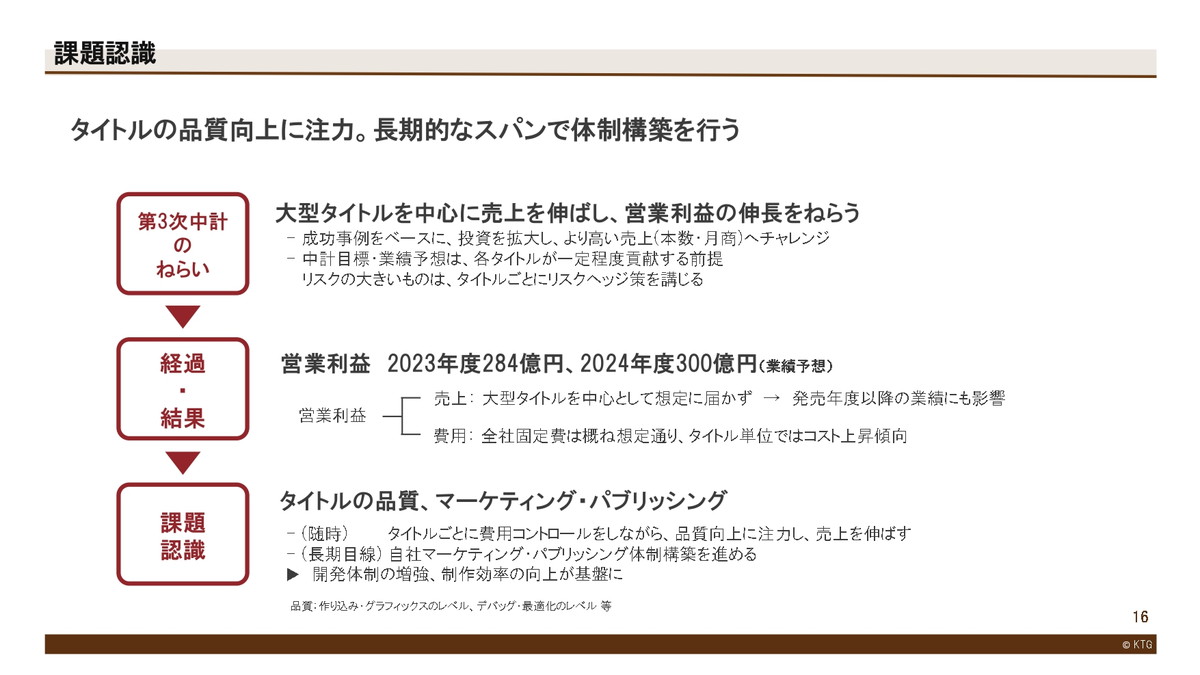

2022、2023年度の結果を受けた課題認識について、ご説明します。第3次中計は、コンソールとモバイルの両分野で、大型タイトルへの積極的なチャレンジを行うことで、成長を目指してまいりました。チャレンジする際には、成功ノウハウの活用や協業を通じて、リスクヘッジをあわせて行いました。これらのタイトルが積み上がることで、業績目標の達成を狙っていましたが、クオリティ面で期待に届かなかったことなどが影響し、売上が想定に及ばず、結果として営業利益が未達となりました。

これらのチャレンジを通じて、課題が明確になりました。

費用をコントロールしながら、タイトルの品質向上に注力し、充分な売上を確保すること、また、マーケティング・パブリッシング体制の構築を進めることです。この基盤として、開発体制の増強と、制作効率の向上が欠かせないと認識しています。課題の克服を通じてタイトルの品質向上に取り組み、さらなる成長を図ってまいります。

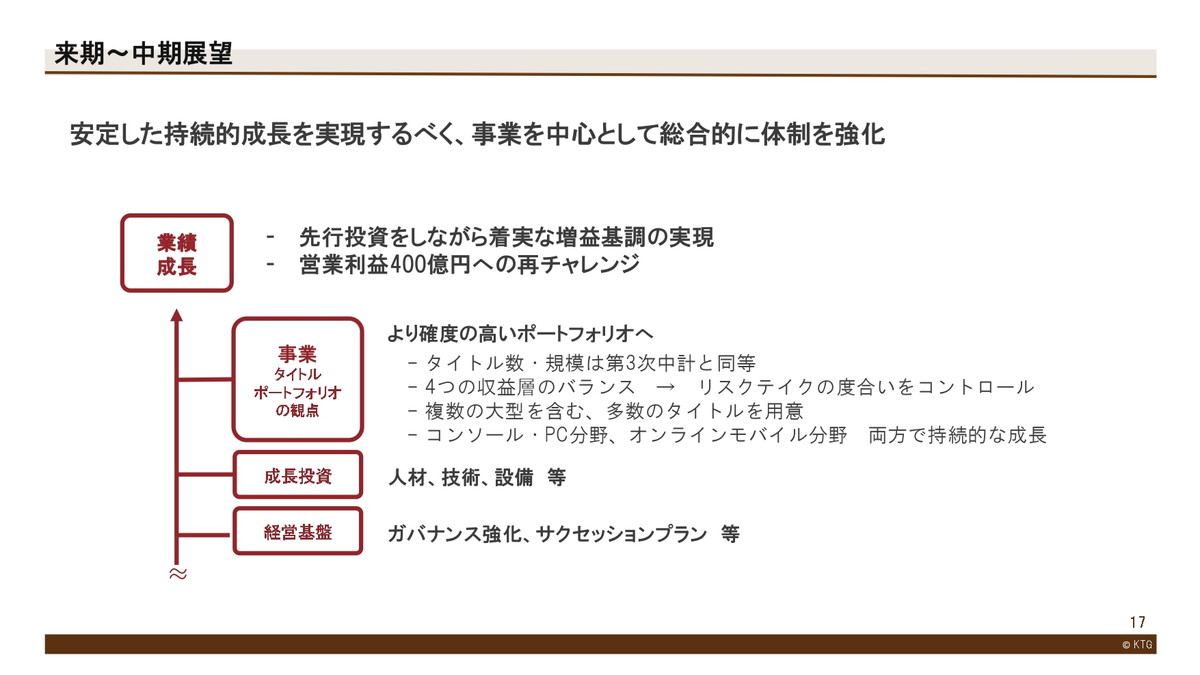

来期以降に向けた展望についてご説明します。業績に関しては、先行投資を行いながらも、営業利益を毎期伸ばしていくことを志向しています。また、第3次中計で目標としていた営業利益400億円に再チャレンジする方針です。これを達成するためのタイトルポートフォリオは、より確度の高い内容で、開発を進めています。大きなヒットを目指すタイトルを配置しながら、全体のバランスが取れるよう、様々な規模や種類のタイトルを出していく方針です。個々のタイトルにおいても、品質の向上を実現することで、目標売上を達成させます。こういった取り組みを通じ、コンソール・PC、オンラインモバイルの両分野で成長を図ります。事業パフォーマンス以外にも、人材を中心とする成長投資や体制強化などを通じて、持続的な成長を実現すべく尽力してまいります。

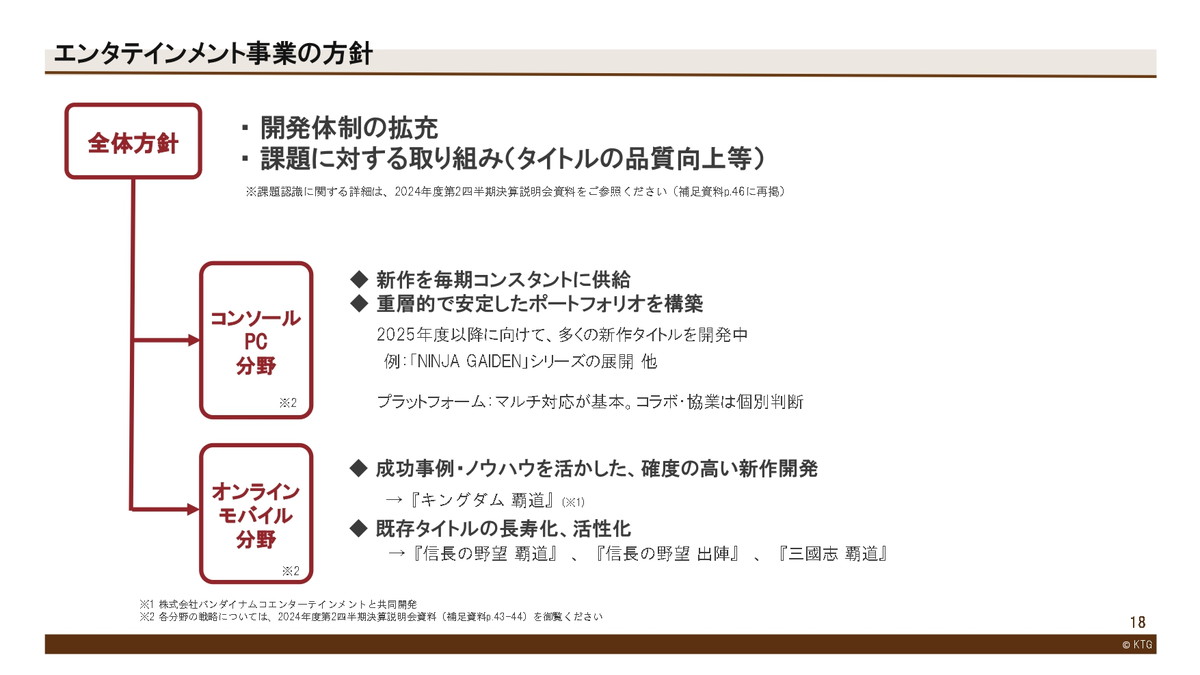

エンタテインメント事業では、開発体制の拡充、タイトルの品質向上をはじめとした課題克服を基本方針として、記載の事項に取り組んでいます。コンソール・PC分野では、多くの新作開発に取り組んでいます。直近では、「NINJA GAIDEN」シリーズの展開を発表しました。1月に発売した『NINJA GAIDEN 2 Black』は、Unreal Engineを活用してリマスターしたタイトルです。オンラインモバイル分野では、「覇道」シリーズのノウハウを活用した新作タイトル『キングダム 覇道』を開発中です。既存タイトルについても、長寿化に取り組んでいます。

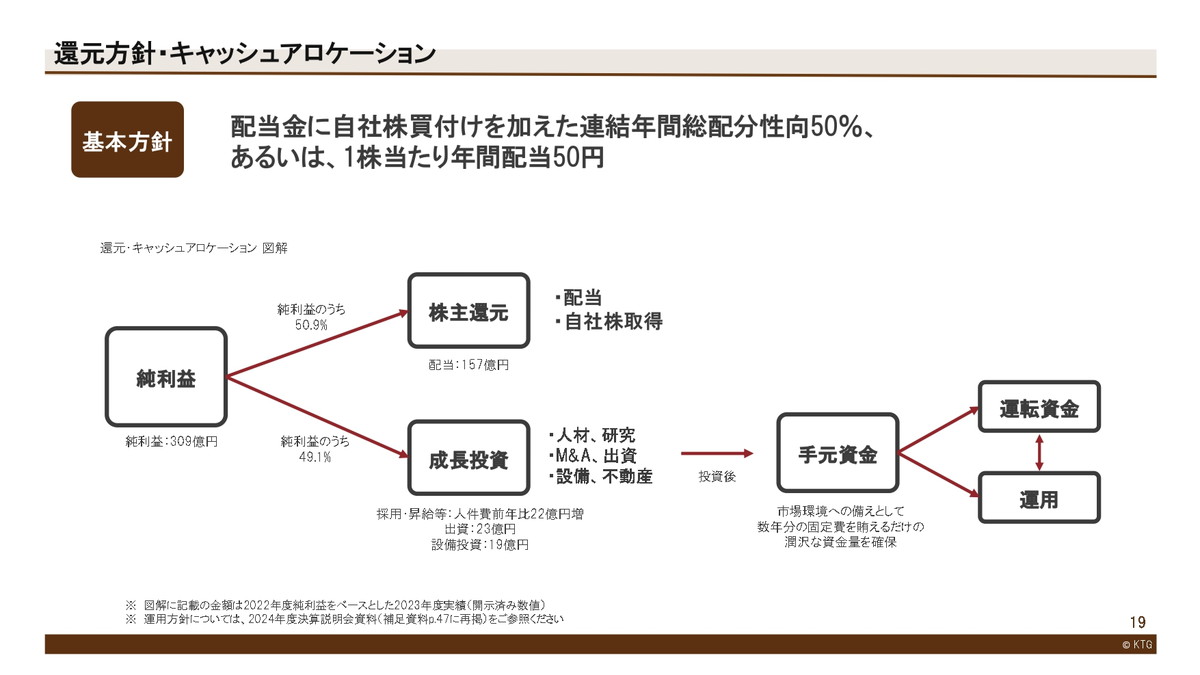

還元方針・キャッシュアロケーションについて、ご説明いたします。当社の還元方針は、配当金に自社株買い付けを加えた連結年間総配分性向50%、あるいは、1株当たり年間配当50円としています。キャッシュの流れとして、純利益のおよそ半分を還元、もう半分を本業の成長投資へ配分します。成長投資を行った後、残りを手元資金としております。

ゲーム市場の不確実性、開発期間の長期化といった環境の変化に備えるため、潤沢なキャッシュを持っておくことが、年々重要になっていると認識しています。手元資金として、固定費の数年分は確保しておきたいと考えています。運転資金を賄ったあとの余資については、有価証券などで運用行っています。継続性・健全性を軸に、機動的な資産運用を実施しています。運用で得た収益は、ふたたび株主の皆様への還元と成長投資に配分しています。今後も、企業価値の向上と、株主の皆様への安定的な配当の実現に向けて、全力を尽くしてまいります。

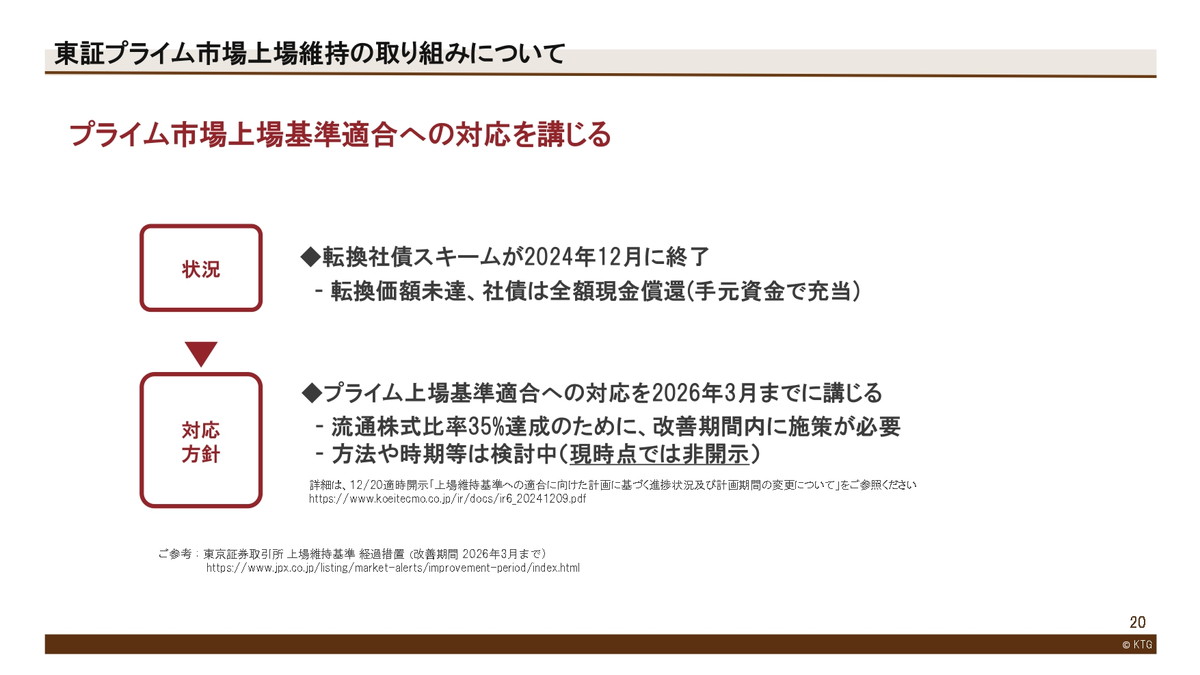

東証プライム市場 上場基準の適合に関して、ご説明します。2024年12月に、転換社債の満期を迎えました。株価は転換価格に到達しなかったため、現金償還となりましたが、手元資金を充当し、支払いを完了しています。基準適合に向けては、12月20日の適時開示に記載の通り、2026年3月までを計画期間として、流通株式比率35%充足のための対応策を検討しています。実行時期、内容については、決定次第、開示いたします。投資家の皆様から多くのお問い合わせを頂いておりますが、当社はプライム市場上場維持のため、対応を講じる方針であることを、改めてお伝え致します。

以上で第3四半期決算に関するご説明を終了させて頂きます。

会社情報

- 会社名

- コーエーテクモホールディングス株式会社

- 設立

- 2009年4月

- 代表者

- 代表取締役会長 兼 取締役会議長 襟川 陽一/代表取締役 社長執行役員CEO 鯉沼 久史

- 決算期

- 3月

- 直近業績

- 売上高883億9300万円、営業利益371億6800万円、経常利益570億円、最終利益428億3000万円(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 3635