スマートフォン1台で手軽にゲーム実況・生配信ができるライブ配信アプリ「Mirrativ(ミラティブ)」を運営するミラティブ<472A>が12月18日、東証グロースに新規上場を果たした。着実に積み上げる安定した収益基盤を背景に黒字化を達成し、次の成長ステージを見据えている。同社は既存事業の収益性向上と、新たなストリーマープラットフォーム事業への展開を両輪とする成長戦略を掲げている。

Mirrativは、2015年にディー・エヌ・エー(DeNA)<2432>の新規事業として始まり、2018年2月には事業を引き継ぐ形で独立した。記者も2015年にDeNAの広報からプロトタイプを見せていただいたが、スマホの画面共有と音声チャット機能のみのシンプルなサービスだったと記憶している。当時はビジネスになるのかどうか半信半疑だったが、ローンチからサービスを発展させついに上場企業にまで成長した。

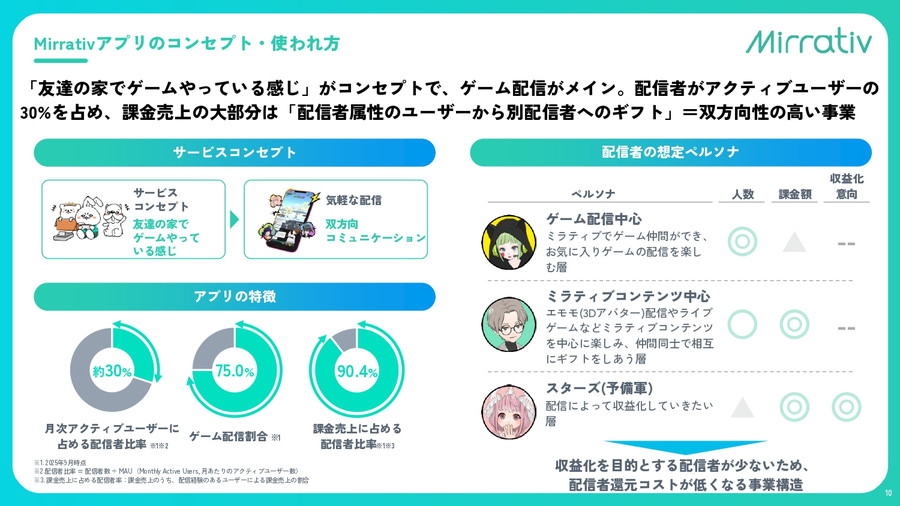

■「友達の家でゲームをする」体験が生む高熱量コミュニティ

Mirrativは、日本最大級となる累計570万人の配信者数を抱えるライブ配信プラットフォームだ。最大の特徴は、いわゆるトップ配信者に依存しない「ロングテール型」でありながら、ユーザーの熱量が極めて高い点にある。

コンセプトは「友達の家でゲームをやっている感じ」。ゲーム配信を中心に、配信者と視聴者が双方向で交流する文化が根付いている。月間アクティブユーザーの約30%が配信者という構成は、国内外のライブ配信サービスと比べても希有だ。

この構造は収益面にも好影響をもたらしている。Mirrativでは、収益化を主目的としない配信者が多数を占めるため、配信者への還元コストは売上高の10%未満に抑えられている。2025年12月期 第3四半期累計では8.7%と、業界水準と比較しても極めて低い水準だ。

また、3Dアバター「エモモ」や、配信者と視聴者が一緒に遊べる「ライブゲーム」など、コミュニケーションを促進する独自機能も、コミュニティの定着に寄与している。

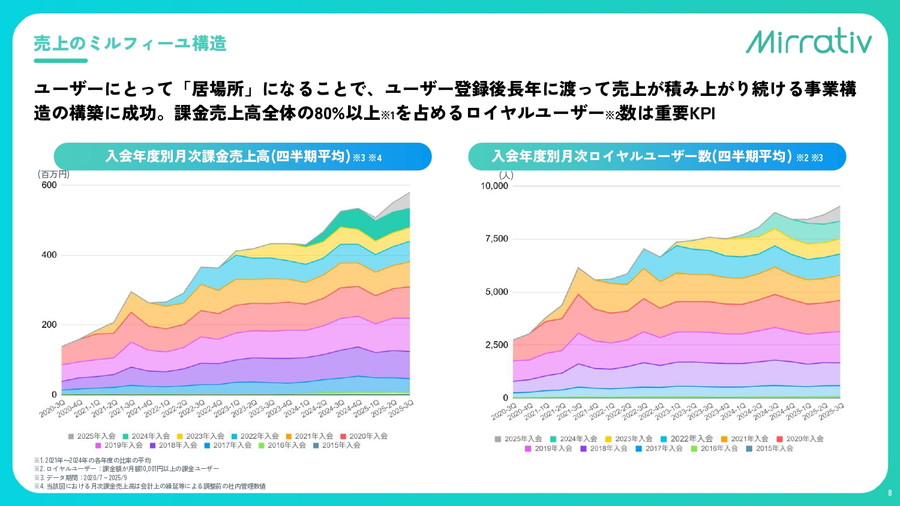

■ロイヤルユーザーが支える「ミルフィーユ型」収益構造

収益の柱は、視聴者が配信者に贈る「ギフト」を中心とした課金モデルだ。ギフトはコインとして配信者に還元され、さらに別の配信で再びギフトとして使われる循環構造を持つ。

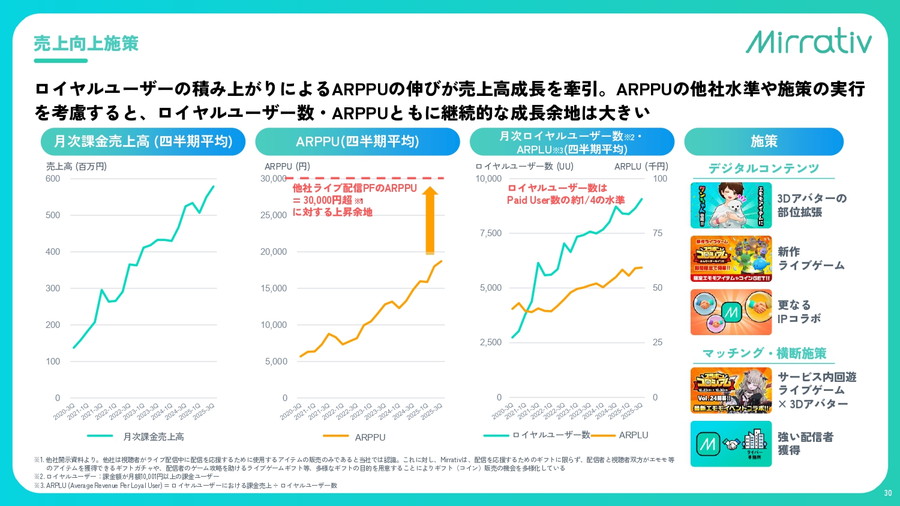

特徴的なのは、ユーザーにとってMirrativが「居場所」となることで、登録後も長期間にわたって課金が積み上がっていく点だ。同社はこれを「売上のミルフィーユ構造」と表現する。

なかでも重要なKPIが、月額課金額1万円超の「ロイヤルユーザー」だ。ロイヤルユーザーは課金売上高の80%以上を占めており、人数の積み上がりとARPPU(ユーザー当たり平均課金額)の上昇が売上成長を牽引している。

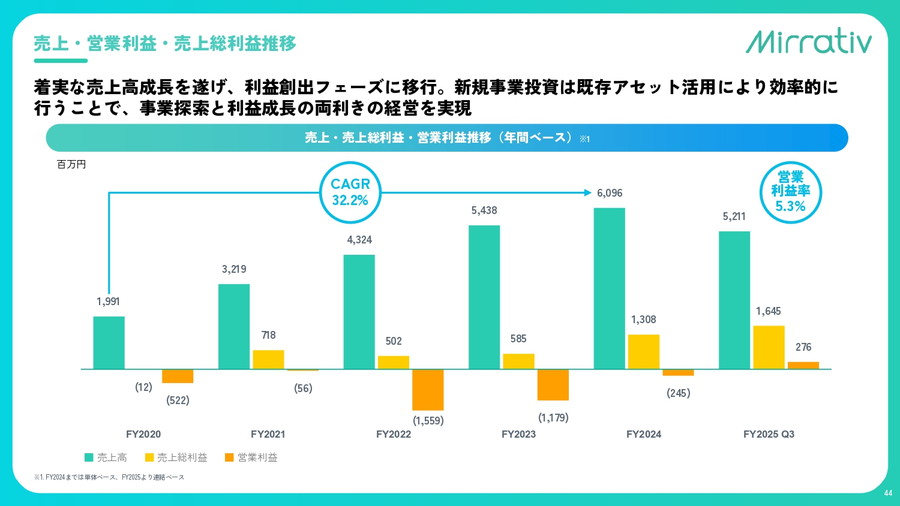

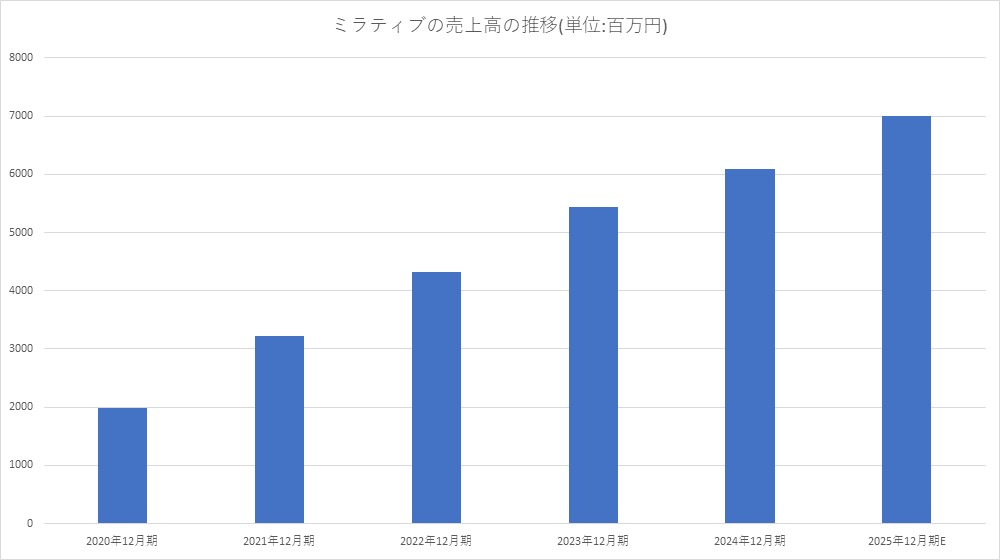

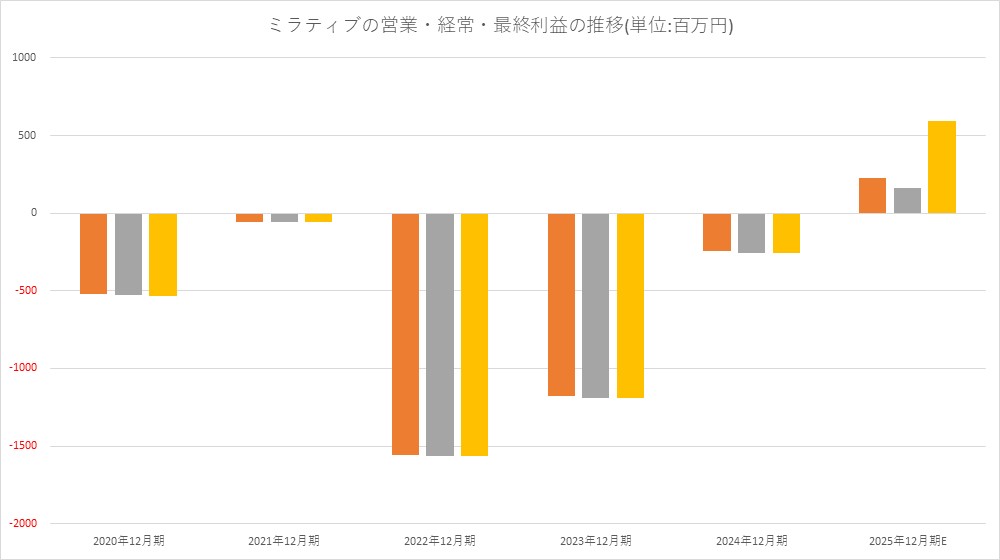

2025年12月期 第3四半期累計の実績は、売上高52億1100万円、営業利益2億7600万円、営業利益率5.3%だった。四半期ベースでの黒字化を達成し、同社は明確に利益創出フェーズへ移行した。

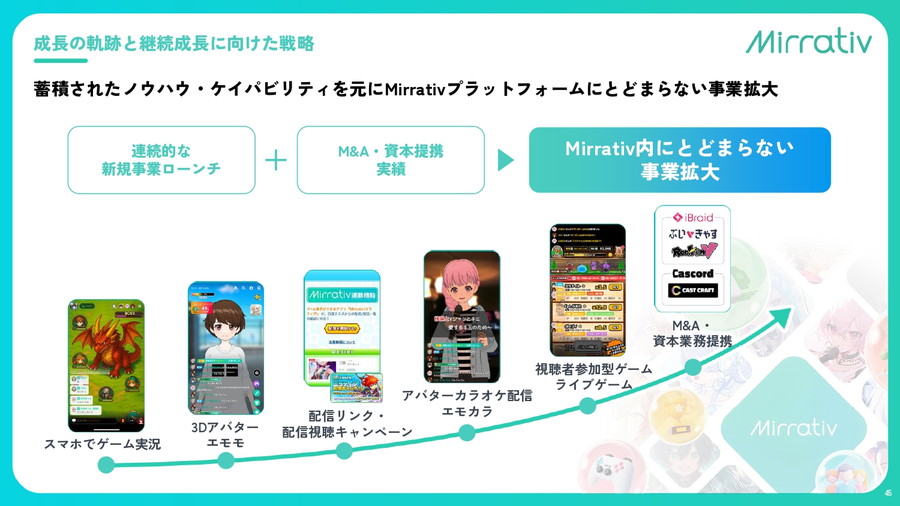

■既存事業の収益拡大と、新規ストリーマー事業への展開

今後の成長戦略は大きく二つに分かれる。一つはMirrativ事業におけるARPPU拡大と利益率のさらなる向上だ。ロイヤルユーザー数・ARPPUともに成長余地は大きく、加えて決済手数料やサーバーコストといった変動費も改善傾向にある。売上成長に伴うマージン拡大が見込まれる。

もう一つが、ストリーマープラットフォーム事業への本格投資である。同社は「All for Streamers」を掲げ、Mirrativで培った配信ノウハウやアセットを、YouTubeやTwitchなど外部プラットフォームで活動するVTuber・ストリーマー向けに提供する。

具体的には、企業とVTuberを結びつける広告キャスティングサービス「ぶいきゃす」や、VTuber向け配信支援ツール「CastCraft」を展開。CastCraftはすでに1万4,000人以上のアクティブ配信者を獲得しており、将来的には広告案件やコンテンツ連携のハブとしての活用も視野に入れる。

■上場で加速する成長投資

同社は上場の目的として、資金調達手段の多様化、人材採用力の強化、信用力向上、そして内部管理体制の高度化を挙げる。収益モデルの確立と新規事業の種がそろった今、上場を成長加速のレバレッジとして活用する構えだ。

高いコミュニティ密度と低コスト構造という独自性を背景に、ミラティブは「配信プラットフォーム」から「ストリーマー支援インフラ」へと進化しようとしている。その成長の持続性が、今後の最大の注目点となりそうだ。