【スクエニHD決算レポ】「量から質へ」を掲げた中期計画は順調に進捗か ゲーム事業の収益性改善、MTGxFFコラボでライツ事業が急拡大

スクウェア・エニックス・ホールディングス<9684>が発表した2026年3月期第3四半期累計(2025年4月~12月)の連結決算は、減収ながら大幅な営業増益を達成する内容となった。前年同期まで2年連続で減益が続いていたが、今期は収益体質の改善が鮮明となり、通期業績予想も上方修正した。2024年に公表した中期計画では「選択と集中」「量から質への転換」などと掲げたことは記憶に新しいが、数値として徐々に表れ始めたといえるのかもしれない。

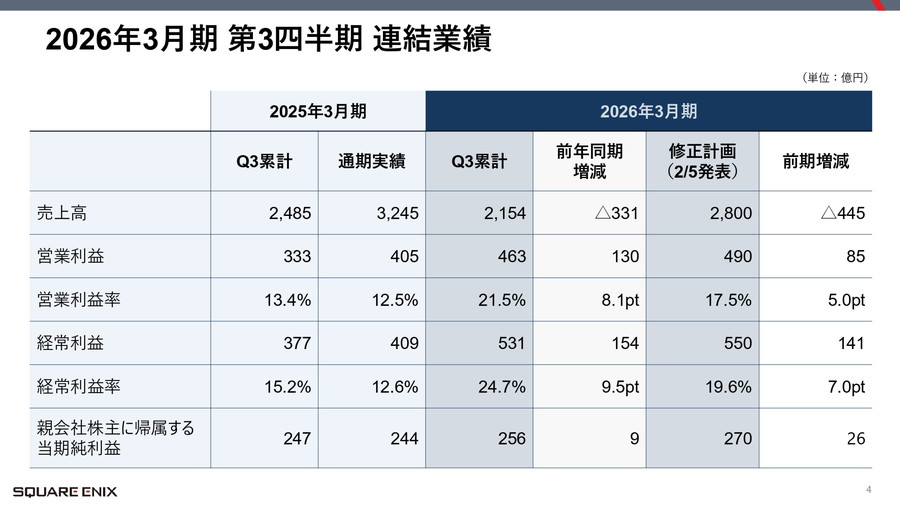

■減収・大幅増益、営業利益率21.5%へ改善

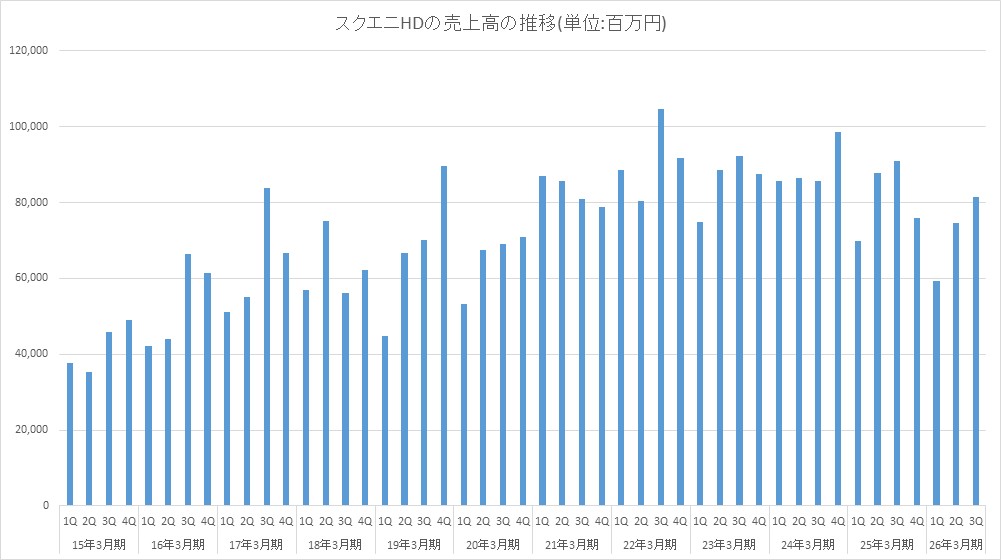

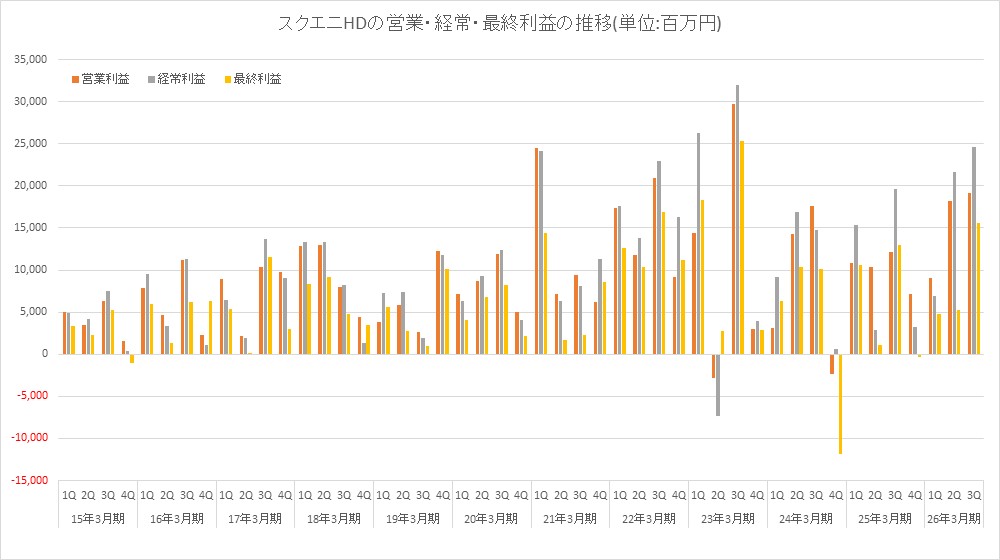

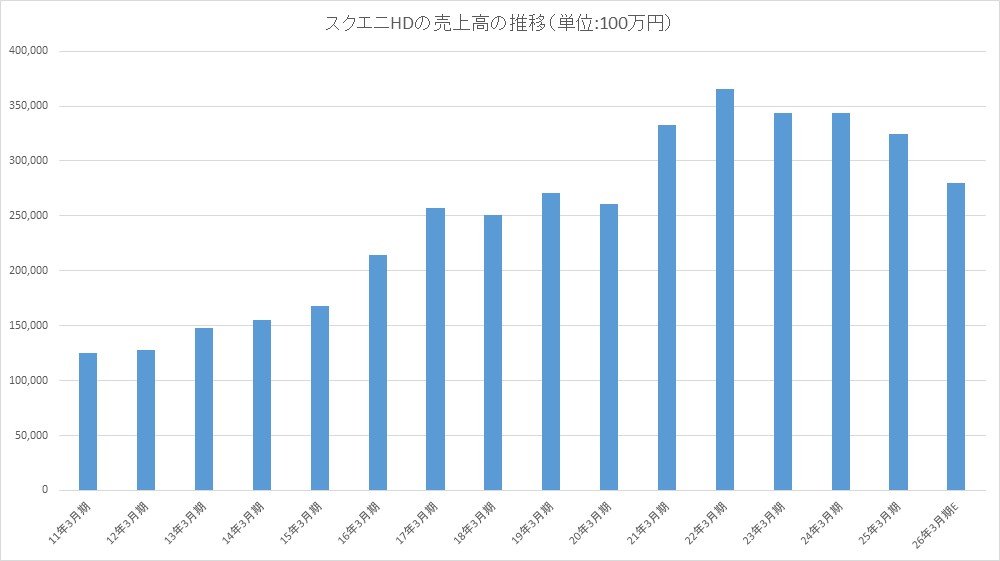

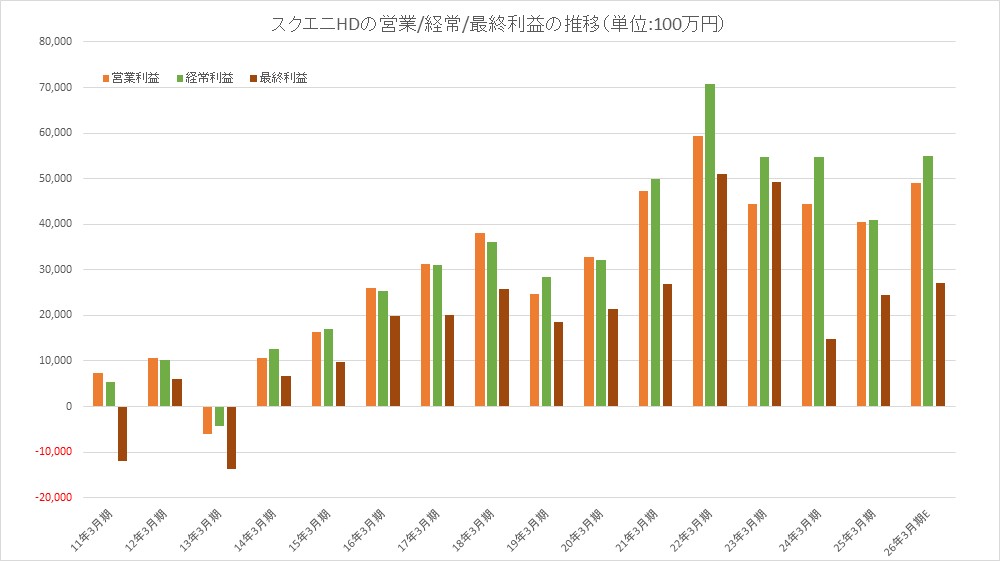

第3四半期累計の連結業績は、売上高が前年同期比13.3%減の2154億5500万円と減収となったものの、営業利益が同39.0%増の463億8700万円、経常利益が同40.8%増の531億6900万円と大幅増益を達成した。そして最終利益についても、特別損失の計上があったものの、同3.6%増の256億0700万円と増益を確保した。

・売上高:2154億5500万円(同13.3%減)

・営業利益:463億8700万円(同39.0%増)

・経常利益:531億6900万円(同40.8%増)

・最終利益:256億0700万円(同3.6%増)

売上面では前年の大型タイトルや拡張パッケージの反動減が響いたが、開発投資の選別やコスト構造の見直しが奏功し、利益重視型への転換が進んでいる。

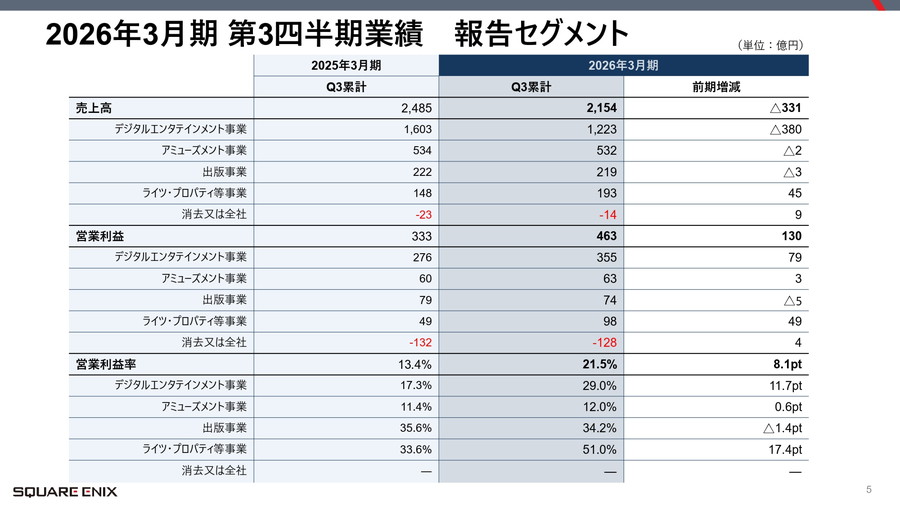

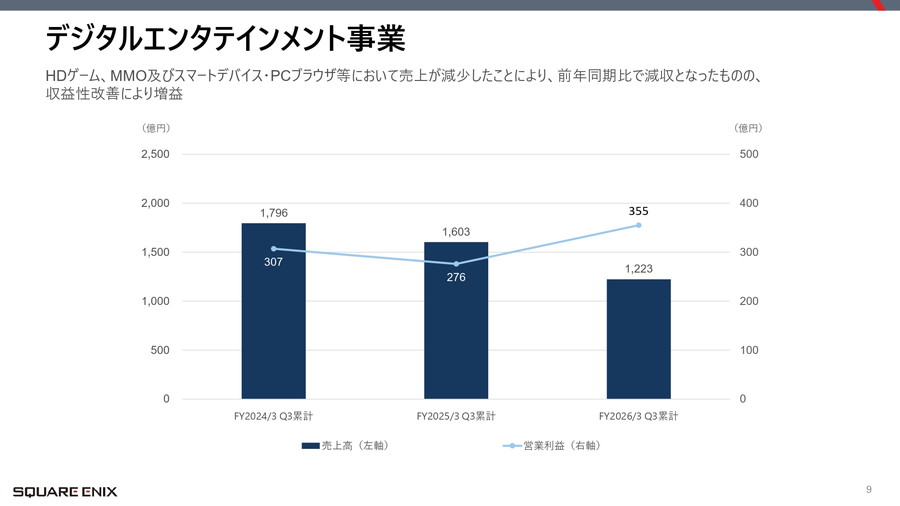

■デジタルエンタテインメント事業:減収でも増益

主力のデジタルエンタテインメント事業は、売上高は1223億5600万円(同23.7%減)となり、営業利益は355億1900万円(同28.3%増)となった。営業利益率は29.0%と、前年から11.7ポイント上昇した。

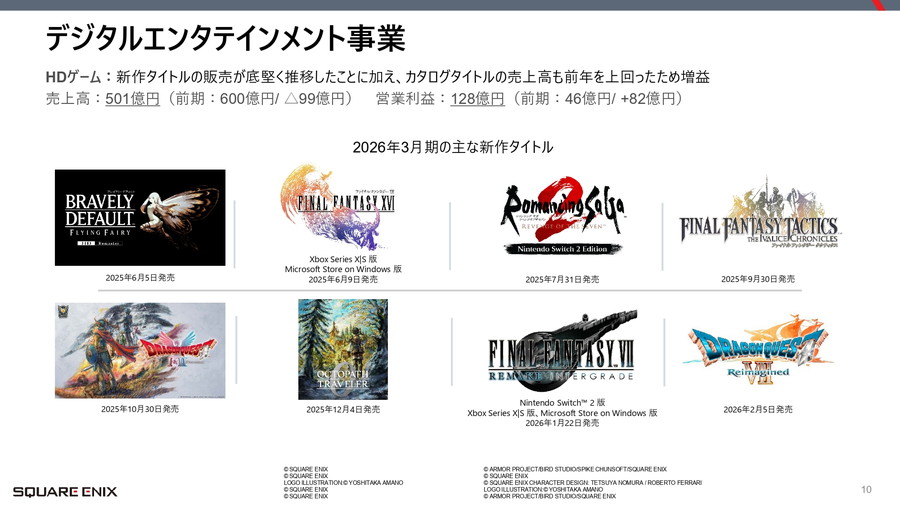

【HDゲーム:カタログが利益を押し上げ】

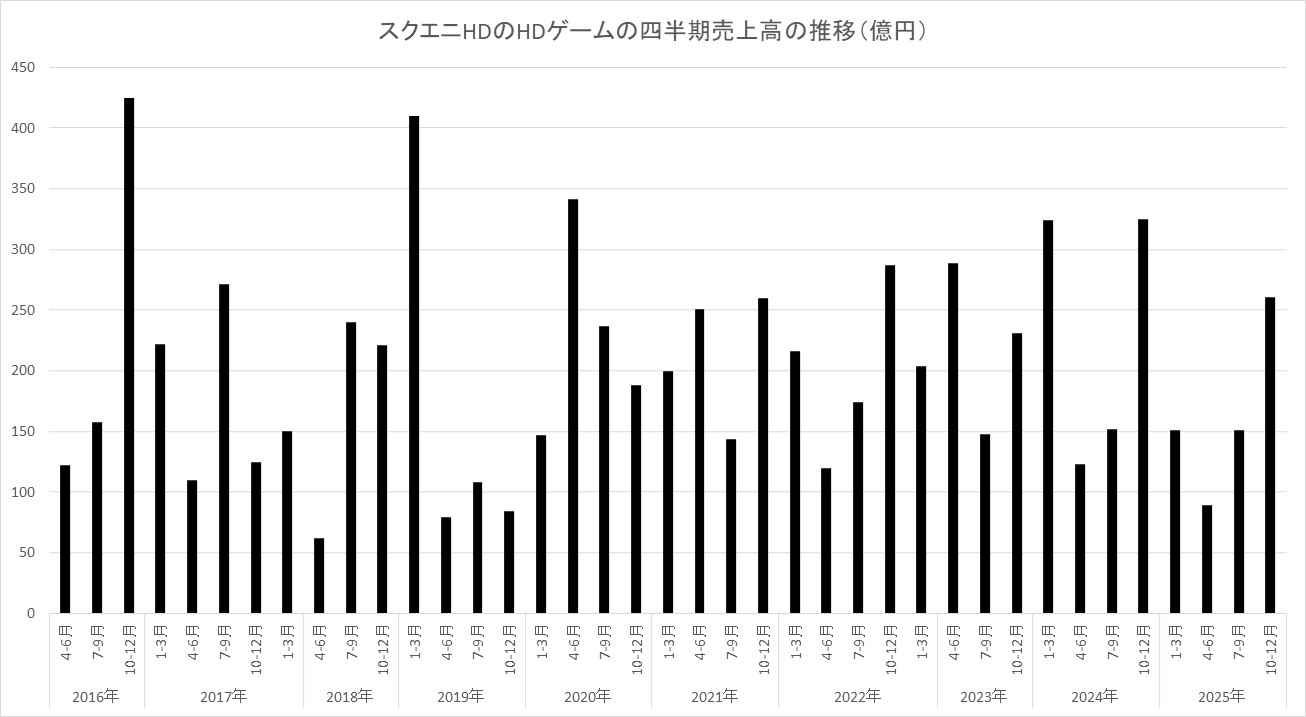

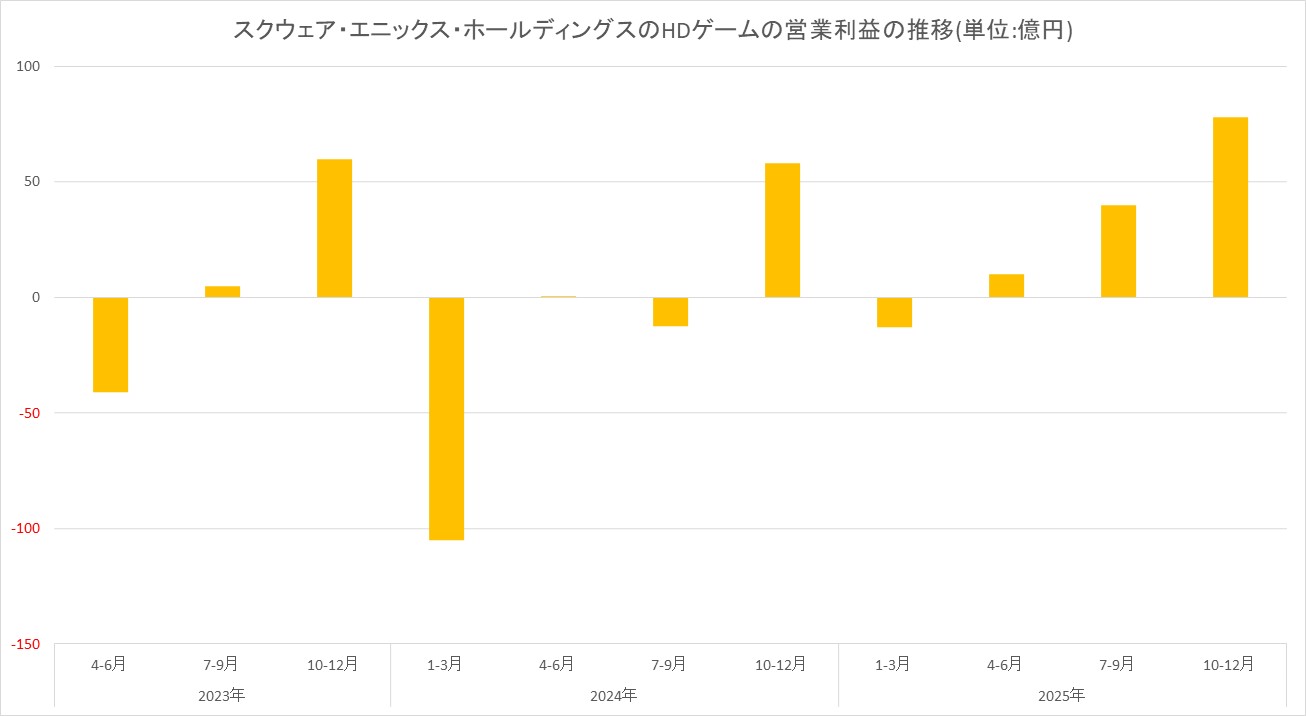

HDゲームは、売上高が前年同期比16.8%減の501億円、営業利益が同178.2%増の128億円と大幅増益を達成した。「ドラゴンクエストIII そして伝説へ…」等を発売した前年に比べて販売本数(HDゲーム+MMO)は1802万本(前年同期2001万本)と減少したが、新作の採算管理徹底に加え、カタログタイトルの販売が前年を上回ったことが利益増に寄与した。

カタログタイトルは開発費の償却が概ね完了しているため、追加販売分は限界利益率が高い。さらにダウンロード販売比率の上昇も収益性を押し上げる要因となっている。本数減でも利益増という構図は、同社の収益構造の変化を象徴する。

地域別では欧米が1189万本と過半を占め、デジタル販売中心の構成となっている。ただ、カプコンやセガの比率を考えると、特別高いわけではない。

【主な新作】

・『ブレイブリーデフォルト フライングフェアリー HDリマスター』

・『ファイナルファンタジーXVI』(XBOX、Windows版)

・『ロマンシング サガ2 リベンジオブザセブン Nintendo Switch 2 Edition』

・『ファイナルファンタジータクティクス - イヴァリース クロニクルズ』

・『ドラゴンクエストI&II』

・『オクトパストラベラー0』

・『ファイナルファンタジーVII リメイク インターグレード』

・『ドラゴンクエストVII Reimagined』

【MMO:拡張パッケージの反動】

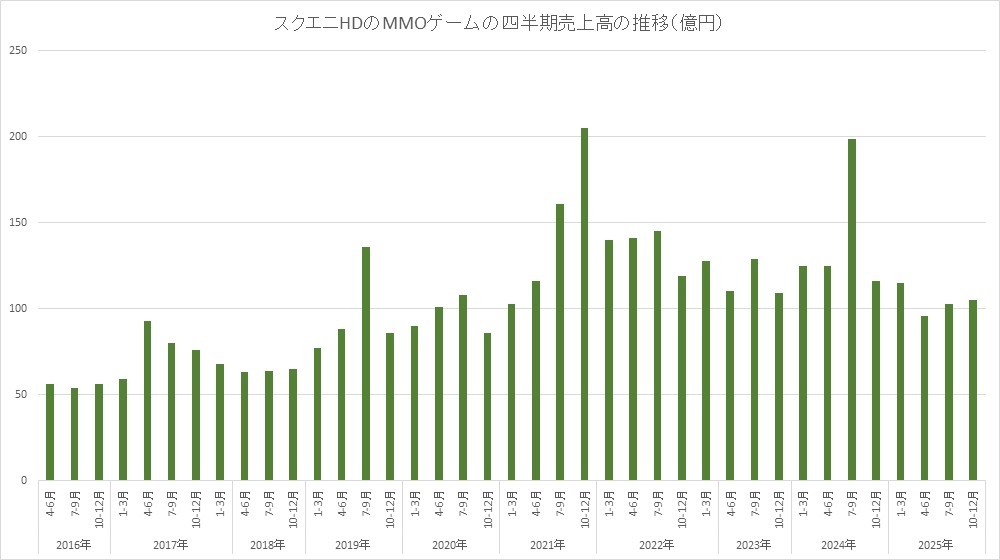

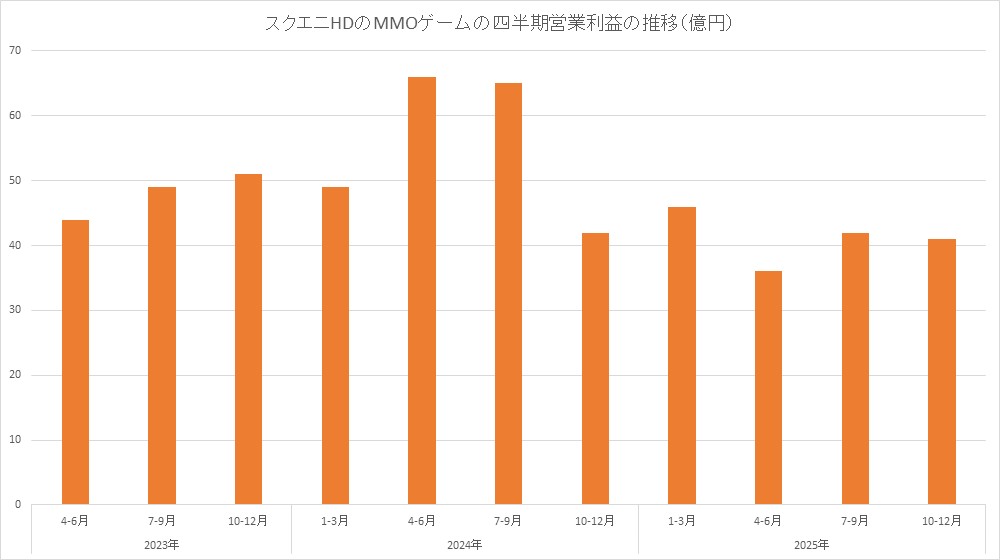

MMOは、売上高が前年同期比30.9%減の304億円、営業利益が同31.2%減の119億円と大幅減収・減益だった。前年に『ファイナルファンタジーXIV』の拡張パッケージ発売があった反動で減収減益となった。ただし依然として高い利益水準を維持しており、安定収益源としての位置付けに変わりはない。

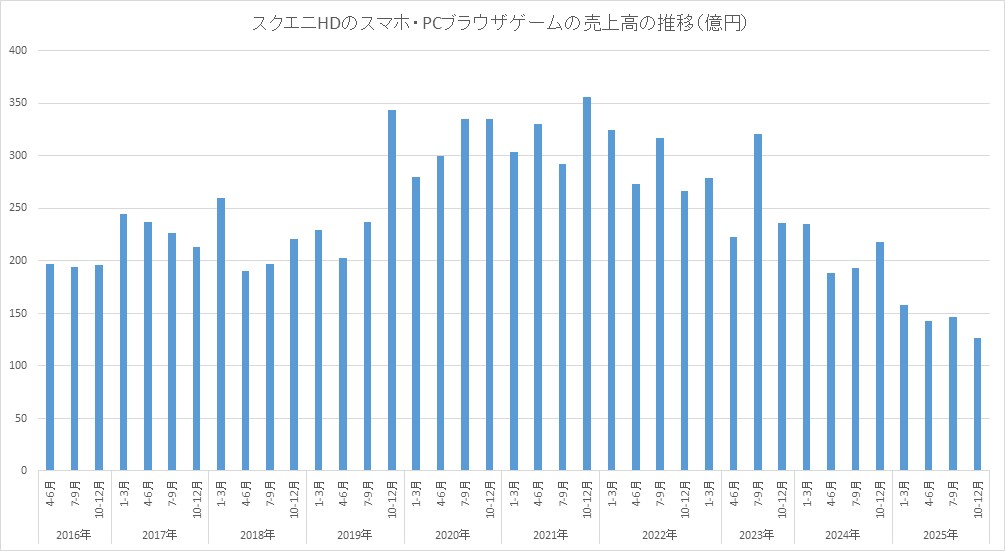

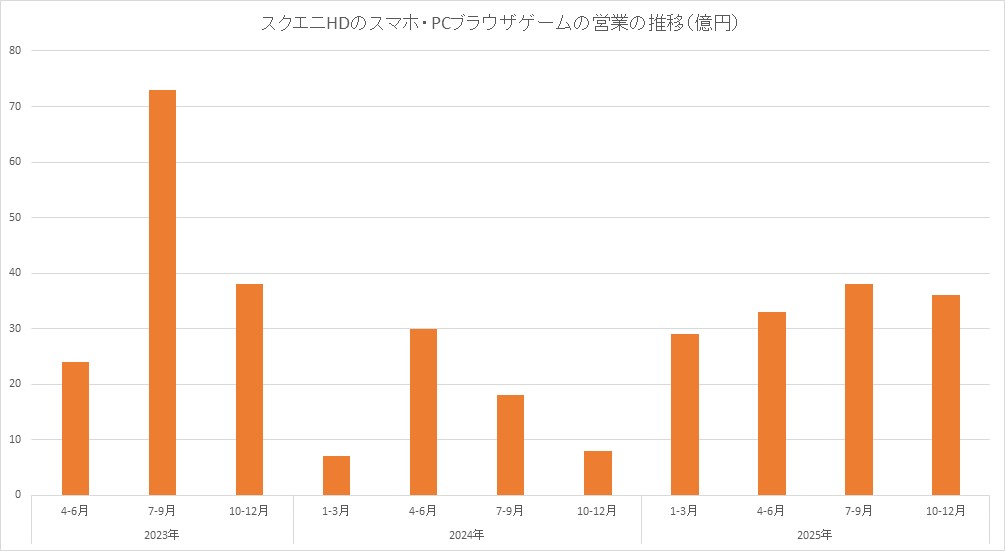

【スマートデバイス:収益性改善が進展】

スマートデバイス・PCブラウザ等は、売上高が前年同期比25.9%減の417億円、営業利益が同91.0%増の107億円と減収・大幅増益だった。決済手段の多様化や運営コストの最適化を進めたことで、売上減少下でも利益を大きく伸ばした。

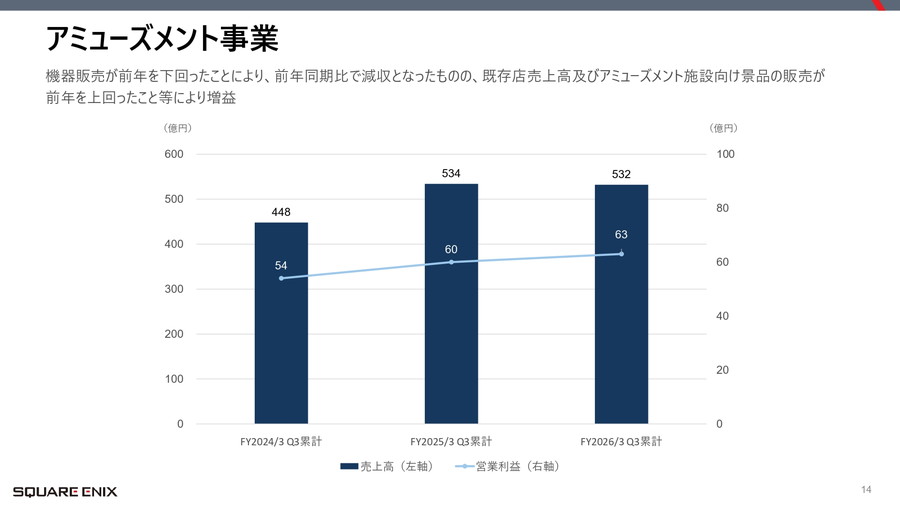

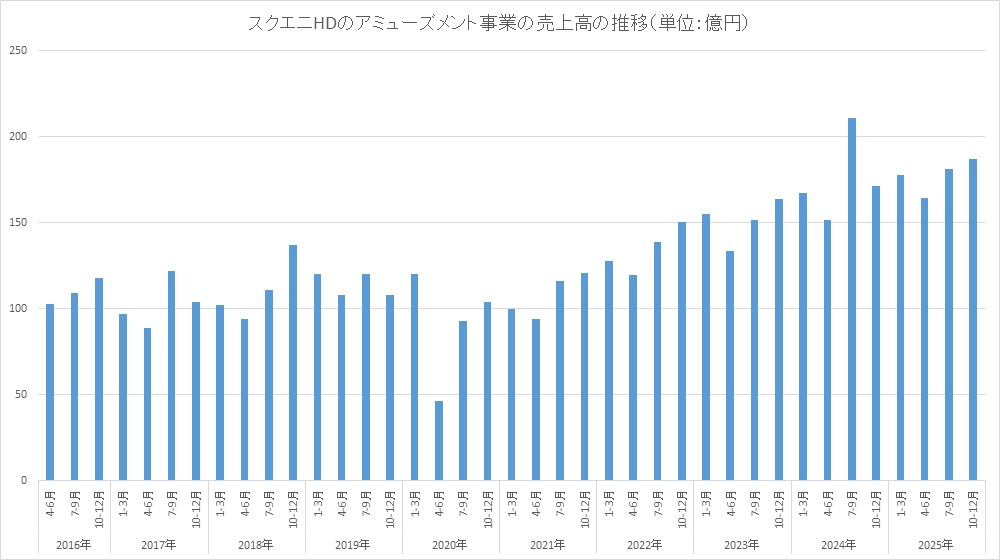

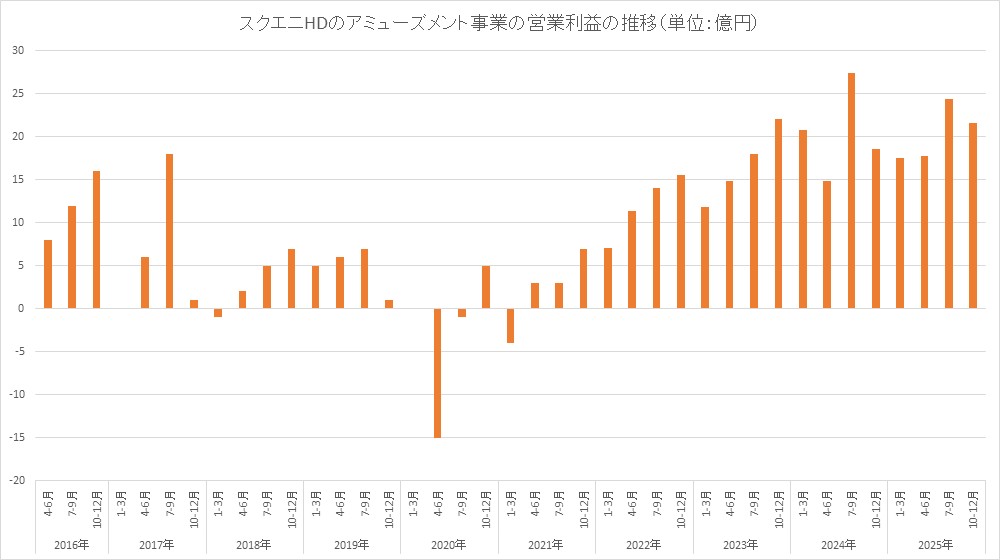

■アミューズメント・出版は底堅く推移

アミューズメント事業は売上高532億円(同2億円減)、営業利益63億円(同3億円増)。機器販売は前年を下回ったが、既存店売上や景品販売の伸長が利益を下支えした。

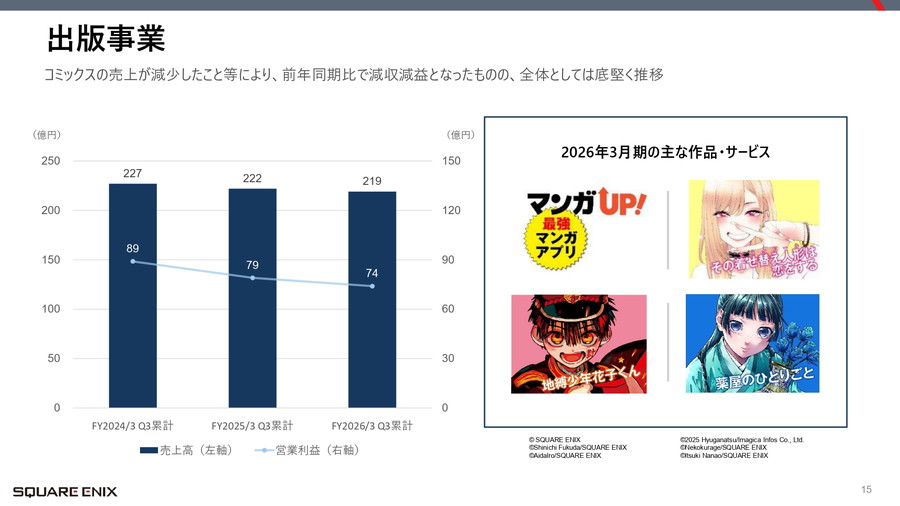

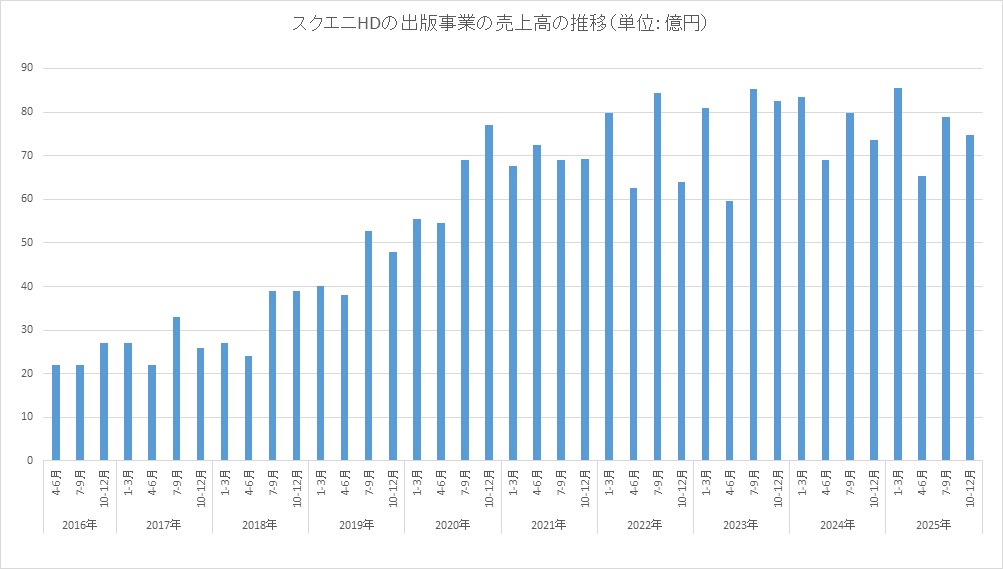

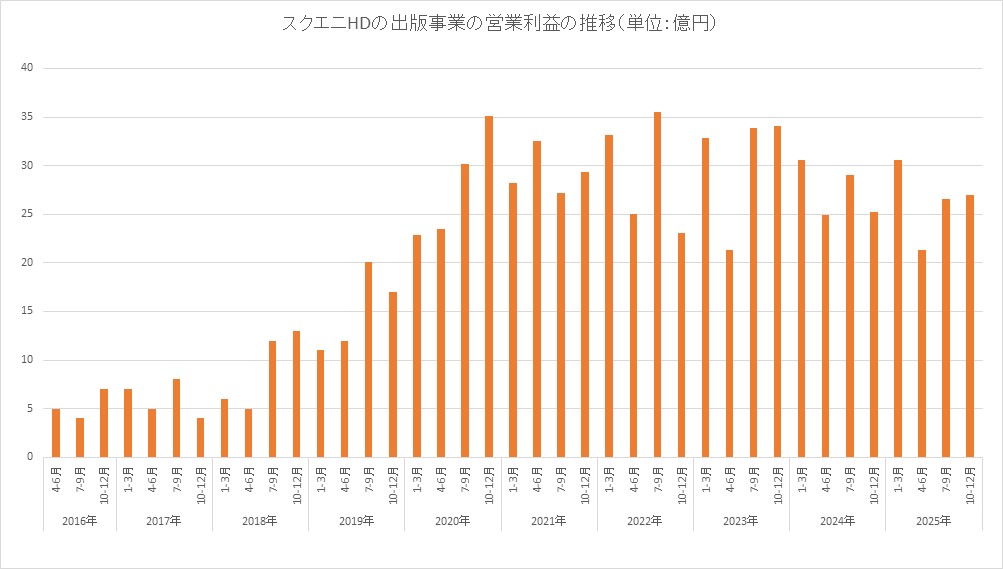

出版事業は、売上高が前年同期比1.5%減の219億円、営業利益が同5.5%減の74億8300万円と減収減益だった。コミックス売上の減少が影響したが、営業利益率は34.2%と高水準を維持。売上構成ではデジタルが55%を占め、紙媒体を上回る状況が続いている。

【主な作品・サービス】

・マンガUP!

・その着せ替え人形は恋をする

・地縛少年花子くん

・薬屋のひとりごと

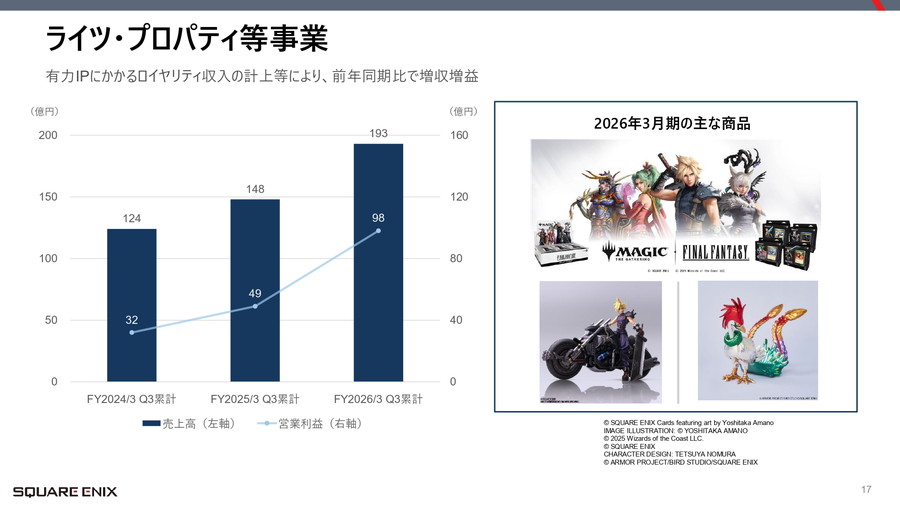

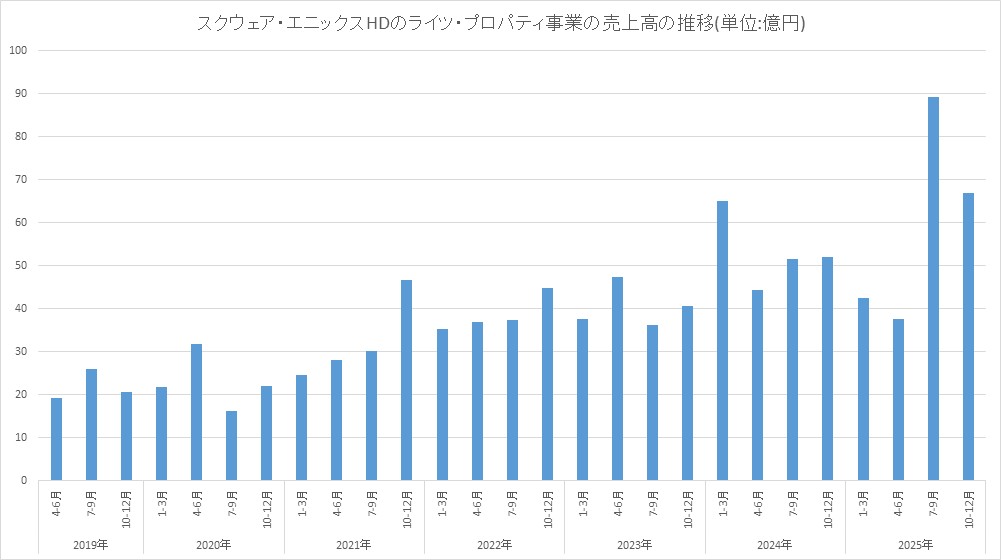

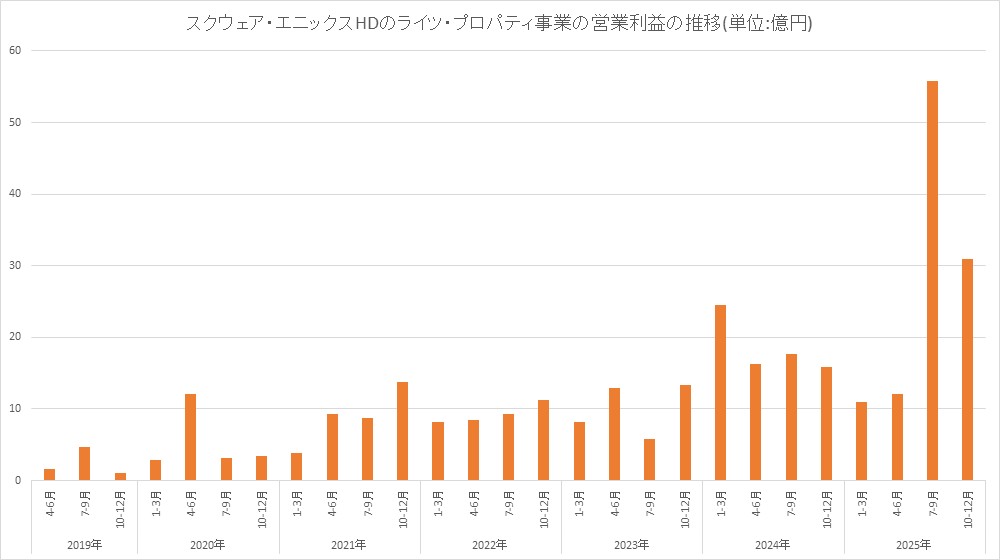

■ライツ事業が大幅伸長も、持続性は見極め必要

ライツ・プロパティ等事業は、売上高が前年同期比30.9%増の193億9400万円、営業利益が同98.9%増の98億8900万円と大幅な増収・増益だった。営業利益率は51.0%と極めて高い水準に達した。

有力IPにかかるロイヤリティ収入の計上が寄与し、『ファイナルファンタジー』と世界的トレーディングカードゲーム『Magic: The Gathering』とのコラボレーションなどが業績を押し上げたとみられる。

もっとも、ライツ収入は商品投入時期や契約条件によって計上タイミングが変動しやすい。今回の伸びは大型案件の寄与による側面も強いと考えられ、恒常的な利益水準として定着するかは今後の推移を見極める必要がある。

同事業は資本効率が高い一方で、案件依存度が高まりすぎると業績の振れ幅も拡大する。IP横展開の裾野をどこまで広げられるかが、安定成長の鍵となりそうだ。

■中期計画の進捗と通期見通し

同社は2025年3月期に公表した中期経営計画で、開発タイトルの選択と集中を進め、量的拡大型から質・収益性重視型へ転換する方針を打ち出した。不採算案件の整理や投資規律の強化を進めてきた。

今回の決算では、売上規模を追わずとも利益率を改善できる構造が示された。2年連続減益からの反転という意味でも、重要な転換点となる可能性がある。

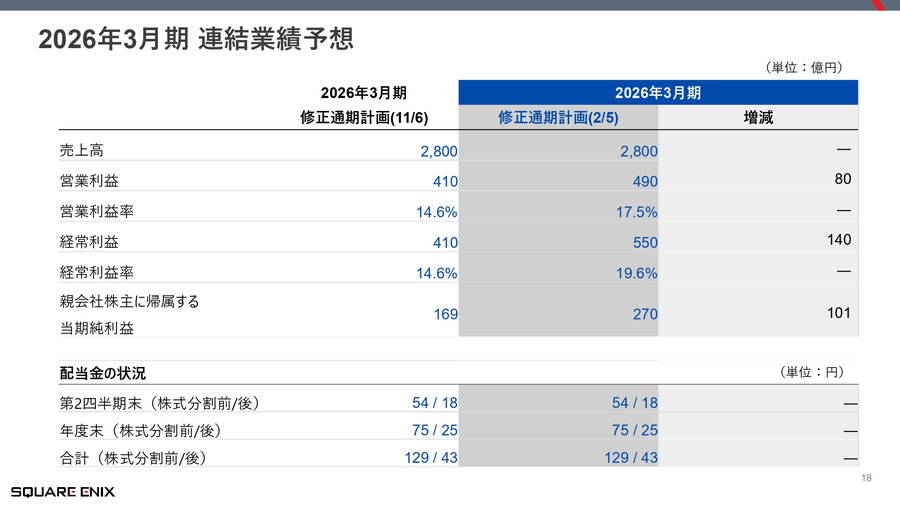

2月5日に修正した通期業績予想では、売上高2800億円は据え置いた一方、営業利益を490億円(従来410億円)、経常利益を550億円(同410億円)、純利益を270億円(同169億円)へ上方修正した。

・売上高:2800億円→2800億円

・営業利益:410億円→490億円

・経常利益:410億円→550億円

・最終利益:169億円→270億円

・EPS:46.88円→74.90円

【従来予想からの修正率】

・売上高:変わらず

・営業利益:19.5%増

・経常利益:34.1%増

・最終利益:59.7%増

【前年実績との比較】

・売上高:33.5%減

・営業利益:55.0%減

・経常利益:46.0%減

・最終利益:63.8%減

売上成長よりも利益創出力の向上を優先する経営姿勢はより明確になっている。最終四半期の進捗次第では、さらなる上振れの可能性も残されている。

会社情報

- 会社名

- 株式会社スクウェア・エニックス

- 設立

- 2008年10月

- 代表者

- 代表取締役社長 桐生 隆司

- 決算期

- 3月

- 直近業績

- 売上高2428億2400万円、営業利益275億4800万円、経常利益389億4300万円、最終利益280億9600万円(2023年3月期)

会社情報

- 会社名

- 株式会社スクウェア・エニックス・ホールディングス

- 設立

- 1975年9月

- 代表者

- 代表取締役社長 桐生 隆司

- 決算期

- 3月

- 直近業績

- 売上高2976億6100万円、営業利益547億3600万円、経常利益644億6900万円、最終利益296億1600万円(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 9684