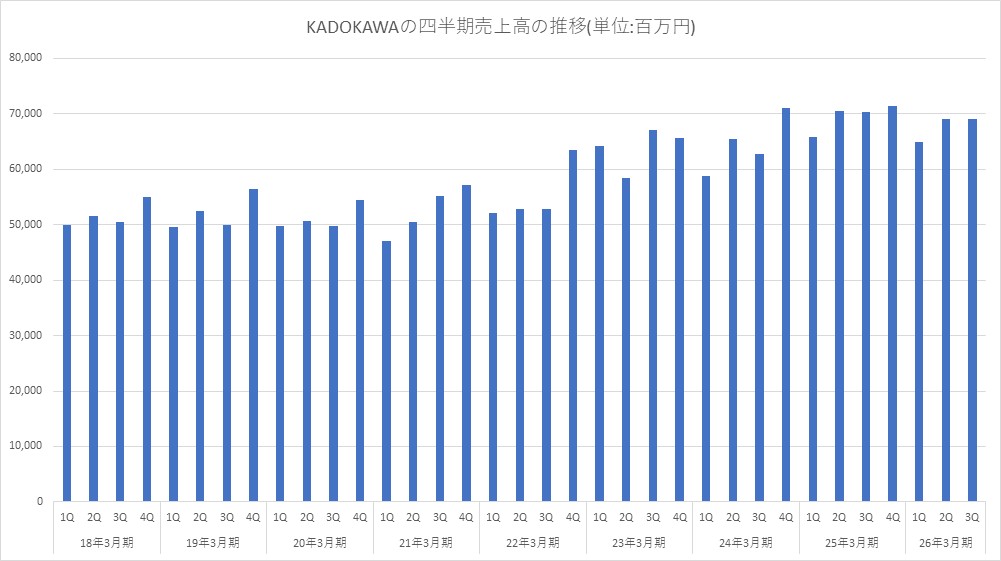

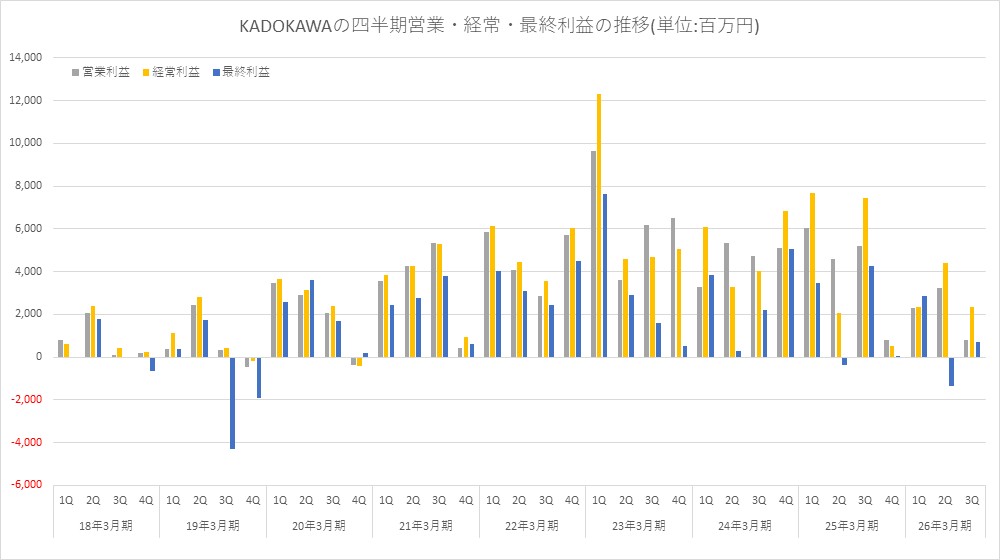

KADOKAWA<9468>は、2月12日、2026年3月期 第3四半期累計の連結決算を発表し、売上高2029億9100万円(前年同期比1.7%減)、営業利益63億7700万円(同59.7%減)、経常利益91億0700万円(同47.1%減)、最終利益22億1100万円(同70.0%減)だった。

・売上高:2029億9100万円(同1.7%減)

・営業利益:63億7700万円(同59.7%減)

・経常利益:91億0700万円(同47.1%減)

・最終利益:22億1100万円(同70.0%減)

同社では、国内紙書籍・電子書籍においてタイトルが小規模化したことや電子書籍で売上認識タイミング変更の影響があったこと、人件費の増加等を主因として出版事業が大幅減益となったことに加え、アニメ・実写映像セグメントが赤字転落となったことが響いた、としている。ゲームセグメントも『ELDEN RING NIGHTREIGN』と同作のDLCの販売が好調に推移一方で『ELDEN RING』DLC・本編等の貢献が大きかった減収減益を余儀なくされた。

■出版・IP創出事業

売上高は1116億8100万円(前年同期と変わらず)、セグメント利益(営業利益)は6億2300万円(同90.2%減)となった。

書籍・雑誌は、米国とアジアで好調が継続したことに加え、直近1年間に設立した新規拠点の貢献もあり海外事業が増収となった。国内では前年同期に発生していたサイバー攻撃による減収影響が消失したものの、1タイトル当たりの売上が全体的に小規模化したことを主因として減収となった。

電子書籍・電子雑誌においてもヒット作品が少なかったことに加え、前年同期に他社ストア向け販売において速報データに基づく見積計上による増収効果が大きかったこともあり減収となった。また、ライセンス収入も減収となった。

利益面では、国内の紙書籍・電子書籍における減収影響が大きかったことに加え、人件費の増加もあり、セグメント全体として減益となった。

■アニメ・実写映像事業

売上高は316億3200万円(同16.6%減)、セグメント損失(営業損失)は9億400万円(前年同期 営業利益47億500万円)となった。

アニメでは、ラインナップにおける初のアニメ化作品の構成比が高かったことから1作品当たりの売上が減少し、人気シリーズ最新作をはじめとして大型作品が力強く貢献した前期からは減収となった。実写映像では、メディアミックスによる劇場新作が貢献した一方で、劇場公開済みの複数作品に係る二次利用収入が大きかった前年同期からは減収となった。これに伴い、セグメント損益が赤字となった。

■ゲーム事業

売上高は233億8100万円(同11.6%減)、セグメント利益(営業利益)は80億5000万円(同7.0%減)となった。

フロム・ソフトウェアが発売した新作『ELDEN RING NIGHTREIGN』の国内外の販売が好調に推移したものの、『ELDEN RING SHADOW OF THE ERDTREE』の販売及び『ELDEN RING』本編のリピート売上が好調だった前期からは減収・減益となった。

■Webサービス事業

売上高は162億4900万円(同21.5%増)、セグメント利益(営業利益)は21億8700万円(前年同期 営業損失7億1200万円)となった。

動画コミュニティサービスでは、サイバー攻撃による影響が大きく発生した前年同期から増収となった。またイベントの企画・運営でも、「ニコニコ超会議2025」や「Animelo Summer Live2025」の好調等により増収となった。利益面では、上記増収影響に加え、ITインフラ費用等が減少したこと等により、セグメント全体として増益となった。

■教育・EdTech事業

売上高は128億3700万円(同13.4%増)、セグメント利益(営業利益)は25億1000万円(同10.9%増)となった。

クリエイティブ分野の専門校を運営するバンタンでは、4月に開校した「KADOKAWAアニメ・声優アカデミー」等の新スクールや展開地域拡大の貢献により生徒数が増加し、増収となった。また、ドワンゴでは、N高等学校・S高等学校・R高等学校の通学コース向け新キャンパス開設やR高等学校・ZEN大学の新規設立により生徒数が引き続き増加し、堅調に推移している。利益面では、上記増収影響によりセグメント全体で増益となった。

■その他事業

売上高は109億4900万円(同12.9%減)、セグメント損失(営業損失)は31億2800万円(前年同期 営業損失32億1200万円)となった。

MD事業では前期に特定のヒット商材があったことにより、減収となった。レクリエーション事業では全国主要都市で開催するIPイベントが好調に推移したこと等により増収となった。それ以外の事業では、ドワンゴがグループ内DXを推進するKADOKAWA Connectedを吸収合併したことに基づく同組織の位置づけ変更の影響が大きかったため、セグメント全体として減収となったが、同子会社では内部取引が大部分を占めるため連結全体への影響は僅少。

利益面では、レクリエーション事業で横ばいとなった一方で、MD事業では上記減収影響により減益となったが、KADOKAWA Connectedでサイバー攻撃による影響を受けた前期からはセグメント全体で増益となった。

■2026年3月期の見通し

2026年3月期の業績は、売上高2782億円(前期比0.1%増)、営業利益103億円(同38.1%減)、経常利益124億円(同30.1%減)、最終利益49億円(同33.7%減)、EPS33.34円を見込む。株価収益率は92.6倍となる。

・売上高:2782億円(同0.1%増)

・営業利益:103億円(同38.1%減)

・経常利益:124億円(同30.1%減)

・最終利益:49億円(同33.7%減)

・EPS:33.34円

【通期計画に対する進捗率】

・売上高:73.0%

・営業利益:61.9%

・経常利益:73.4%

・最終利益:45.1%

会社情報

- 会社名

- 株式会社KADOKAWA

- 設立

- 1954年4月

- 代表者

- 代表執行役社長CEO 夏野 剛/代表執行役CHRO兼CLMO 山下 直久

- 決算期

- 3月

- 直近業績

- 売上高2829億800万円、営業利益81億200万円、経常利益117億100万円、最終利益12億7800万円(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 9468