サイバーエージェント<4751>は10月31日、2013年9月期通期の連結決算と2014年9月期通期の業績見通しを発表し、都内で決算説明会を開催した。13年9月期はAmebaの先行投資負担で営業利益が4割減の103億円、投資回収期に入る今期はほぼ2倍の200億円になる見通しだ(関連記事)。説明会に臨んだ藤田晋社長は、売上全体の6割以上がスマホ向けと「スマートフォン企業への変貌に成功した」と指摘し、「スマホ市場はこれからが収穫期」と事業環境の明るさを主張。スマホ向け広告の好調持続や、Ameba事業の10~12月からの黒字化などを背景に営業利益200億円は達成可能で、むしろSAP事業を慎重に見たことによる「保守的な数字」と述べた。Ameba事業のゲームについては女性向けタイトルを相次いでリリースするほか、SAP事業も「増益できる可能性の方が高いと思っている」と話した。(以下、断りがなければ、かぎ括弧内は藤田社長の発言。図表は説明会資料からの抜粋)

サイバーエージェント<4751>は10月31日、2013年9月期通期の連結決算と2014年9月期通期の業績見通しを発表し、都内で決算説明会を開催した。13年9月期はAmebaの先行投資負担で営業利益が4割減の103億円、投資回収期に入る今期はほぼ2倍の200億円になる見通しだ(関連記事)。説明会に臨んだ藤田晋社長は、売上全体の6割以上がスマホ向けと「スマートフォン企業への変貌に成功した」と指摘し、「スマホ市場はこれからが収穫期」と事業環境の明るさを主張。スマホ向け広告の好調持続や、Ameba事業の10~12月からの黒字化などを背景に営業利益200億円は達成可能で、むしろSAP事業を慎重に見たことによる「保守的な数字」と述べた。Ameba事業のゲームについては女性向けタイトルを相次いでリリースするほか、SAP事業も「増益できる可能性の方が高いと思っている」と話した。(以下、断りがなければ、かぎ括弧内は藤田社長の発言。図表は説明会資料からの抜粋)

▲説明会での藤田社長

■全社営業益200億円は「達成可能な数字」、Ameba事業は「10~12月に黒字化」

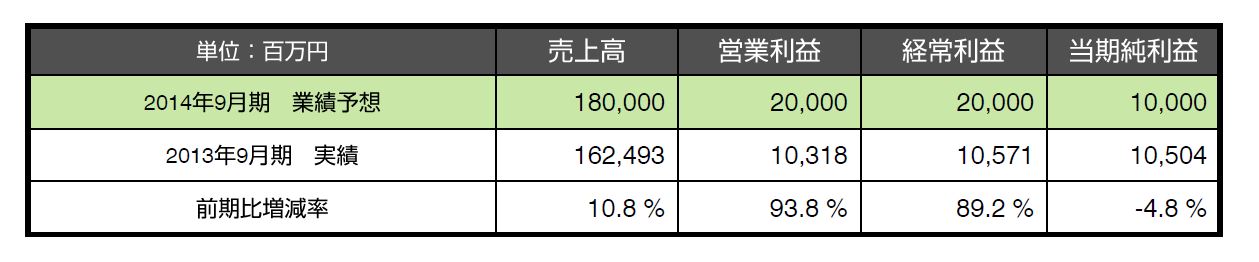

2013年9月期通期の連結売上高は前の期比15%増の1624億円、連結営業利益は前期比71億円減の103億円だった。売上高が伸びたにも関わらず利益が減ったのは、この期(13年9月期)を先行投資時期と位置付け、当初計画の利益100億円を上回った部分はすべて投資に回したため。100億円を最終的に上回って着地しそうだったので、8億円弱を従業員へのインセンティブとして与えたという。「2年間我慢してスマホシフトをやりきったことに対するご褒美的な意味と、安倍晋三首相の賃上げ要請にこたえる形」だという。なお、売上高と純利益は会社計画を下回った。2014年9月期通期の業績見通しは売上高が前期から11%増の1800億円、営業利益は200億円だ。通期売上高予想の作り方について、会社側の見解はこうだ。すでに7~9月期に売上高が420億円出ているので、これを4倍して1680億円。うちネット広告事業は10%成長し、アメーバも伸びると予想。「SAPは事業の変動があるので横ばいで考えているが、保守的に見ており、アップサイドは当然ある」という。

営業益200億円の内訳については、「ネット広告事業は前期で約80億円の利益を上げるなど非常に好調で、ネット広告事業だけで営業利益100億円を目指している。十分な投資ができたのでAmeba事業は営業益50億円を達成したい」「SAP・その他メディア事業で残り50億円(前期の営業益は88億円)」とした。「SAPはむしろ増益の可能性の方が高いと思っているが、ヒット作が出るかは現時点でわからないので、保守的に見積もって50億円としている」という。「4Q(7~9月)時点で、ネット広告事業とSAP・その他メディア事業を合わせて、四半期で(営業益)50億円を稼ぐ力がある。Ameba事業は1Q(10~12月)から黒字を確保できる見込み。200億円は達成可能な数字」との考え方を示した。今期は、「200億円を超えた部分についてインセンティブを出すわけではない。何らかの事業に大きく先行投資する方針も現時点ではない」という。

以下、Ameba、ネット広告、SAP・その他の3事業部門について個別に見ていく。

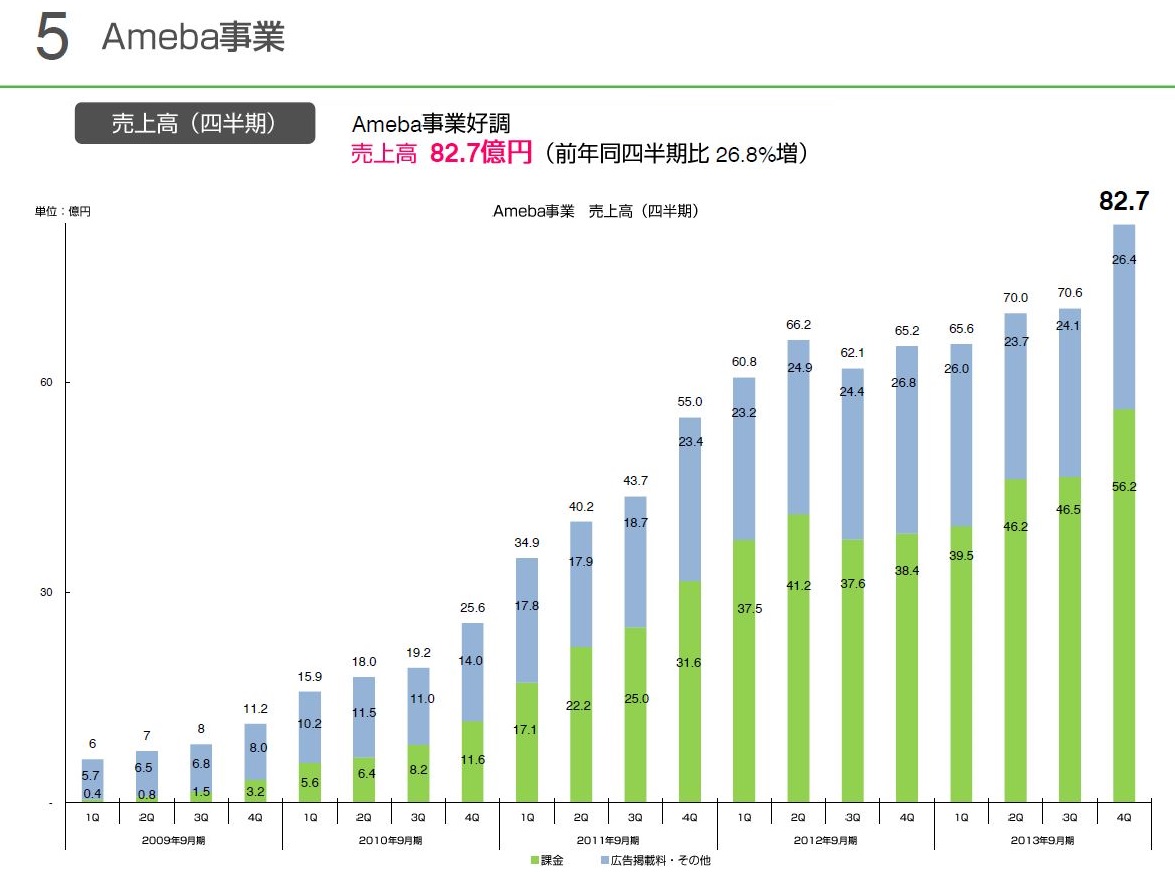

■Ameba事業、投資回収期へ 15年9月期に利益150億円目指す

Ameba事業は好調で、課金が大きく伸び、広告も堅調。「突き抜けたという感じはしないが、大丈夫だなという感覚は得ている」「ページビューも順調に拡大していく見通しで、スマホメディアとしてのひとつのポジションを確立できたと思う」と、前向きなコメントが続いた。14年9月期に営業利益で50億円との見通しを示したが、「15年9月期は150億を目指している」という。「Amebaは無茶な投資をしていた。実質、損益分岐点を超えるところにあるので、増収とコスト削減で利益増は達成できる」と話す。課金好調の要因は「運用に慣れてきたことでARPPUが上がってきたため」と指摘しつつ、「ARPPUは同業他社と比べればそこまで高い水準ではないと思っている」とも述べた。

▲緑色が課金、青色が広告掲載料・その他

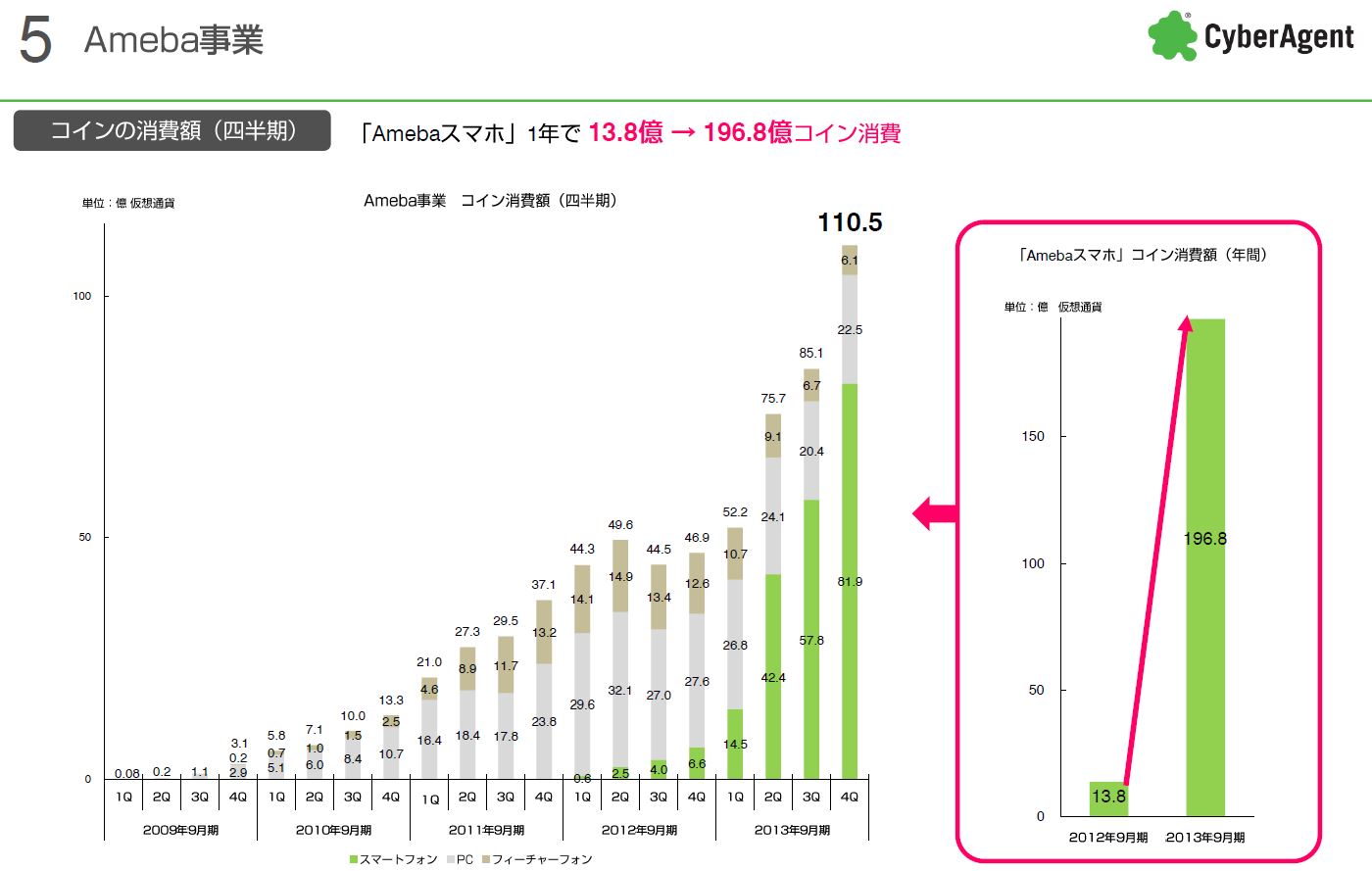

コイン(仮想通貨)の消費額も「びっくりするほど伸びている」。有償比率(仮想通貨の利用額の内、実際にユーザーが購入した比率)については「50%くらいで、本当は80%くらいを見込めるが、50%に落としてインフレ施策をとり、(流通規模を)伸ばしている。売り上げも伸びているので、今後もこの方針を続けていく」と述べた。プラットフォームのオープン化については、「まず内製で伸ばし、外部SAPが興味を持つようになれば開放し、外部でも伸ばしていくという方針。今回の決算を見て、(サービスを)出したいなという外部SAPが増えたらいいなと思っている」という。

▲緑色がスマホ向け、灰色がPC、茶色がフィーチャーフォン

今期のアメーバ事業の営業利益について、広告と課金の比率について質問が出た。「ざっくりと、いまは半分が課金、4分の1がアメーバピグ、そして4分の1が広告。ピグを課金とすれば、課金が4分の3という状況だ。これを広告が3分の1の状況まで持っていきたい。これまではAmebaの広告を積極的に販売する状況を作ってこなかったが、ネット広告事業にアメーバ局をつくり、広告商材もつくるなど、販売を強化していく」と回答した。Ameba事業への費用投下については、「7~9月は大型のプロモーションをしていないが、ユーザー数は順調に伸びている。プロモーションに依存しているわけではないため、(プロモーションを)突然、期中にやるということは心配しなくてもよいと思う。Amebaは年間50億円の広告予算をとっているが、適正規模だと思っている」と述べた。

■Ameba:ゲームは女性向けを相次ぎリリース、Amebaの特性生かす

Amebaのゲームはほぼすべて内製タイトル。10~12月以降は、サイバーエージェントのSAP事業部門も初めてAmeba用に作っており、10~12月に2タイトル、1~3月に2タイトルのリリースを準備しているという。Amebaのネイティブアプリでは「7~9月にリリースした『ウチの姫さまがいちばんカワイイ』を直して、再リリースした。結構よくなっているので、ここからプロモーションでランキング上位に持っていきたい。『ミリオンチェイン』も出来がよいので、楽しみにしている」という。Ameba内で不動のランキング首位の座に君臨する『ガールフレンド(仮)』は、現在の会員数310万人、スペンド額(仮想通貨利用額)は月次14億で「まだ伸びている」という。「男性向けのはずの『ガールフレンド(仮)』ユーザーの4割が女性というのがAmebaの状況」といい、10~12月は事前登録の反響が非常に大きい『ボーイフレンド(仮)』や、『ハリピット』『なぞってピグキッチン』など女性ユーザーを意識したゲームを相次いでリリースする予定。10月29日にリリースした『Re:サイタル』も、「各指標を見る限り、億を超えるタイトルにできるのではないか」と話していた。

■Ameba:コミュニティサービスはPCに「逆上陸」

Amebaスマホ向けのコミュニティサービスは、PC(パソコン)用に修正したサイトを続々リリースしているという。「スマホのサービスを手掛けて感じたことは、メール・通話やカメラアプリ以外では、PCにしっかりしたベースがあるものが、スマホで使われ、生き残っている。逆上陸する形でPCのベースをしっかりつくり、展開していこうと考えている」という。もちろんそれ以外にも、四半期に2~3の新規タイトルを投入していくとのこと。参加者からは「PCへの逆上陸に驚いた」との声もあったが、藤田社長は「奇をてらった戦略ではない。ブログなどでも投稿は、PCで書いてもらったほうがクオリティが高い。スマホをPC化するわけではなく、PCベースでしっかり作り、スマホでも使えるようにする」との考えを示した。ブログサービスについては「他のソーシャルサービスが出てきたため他社(のブログ)も緩やかにダウントレンドだが、Amebaはそれ以上に落ち込んだ。他社並みにしようと手を打っている最中だが、ブログ自体を伸ばそうとは思っていない」という。

■Ameba:ゲームとコミュニティの連動に関心集まる

コミュニティサービスとゲームの回遊や連動の方針に関する質問が相次いだ。一定の施策を打っており、伸ばす余地はあるとしつつ、「そもそもコミュニティとゲームを完全に連動するというのは強引な話なので、できる範囲でやる。ゲームはゲーム、コミュニティはコミュニティでユーザーがついている。連動は理想的だが、片方のみの層がいてもよいと考えている」という。そのうえで『ガールフレンド(仮)』に女性ユーザーが多い理由について「正直なところよくわからないが、みなさんが考えているよりもAmebaユーザーをゲームに誘導できている。『ガールフレンド(仮)』はAmebaユーザーが移動しない限りは、普通にやれば(ユーザーの)9割が男性になるサービスなので、(女性が)4割もいるというのは(コミュニティから)誘導した結果である」と述べた。なお、今回の決算から、Ameba事業のMAUの推移を公表しない方針に変更した。「アメーバはブログなど複数のポートフォリオがあるので、MAUを見せるとミスリードになってしまう」という。なお「AmebaのMAUは足元で加速はしていないが、着実に伸びているという状況。イベントなど運用面で着実に伸ばしていける状態にある」とのこと。

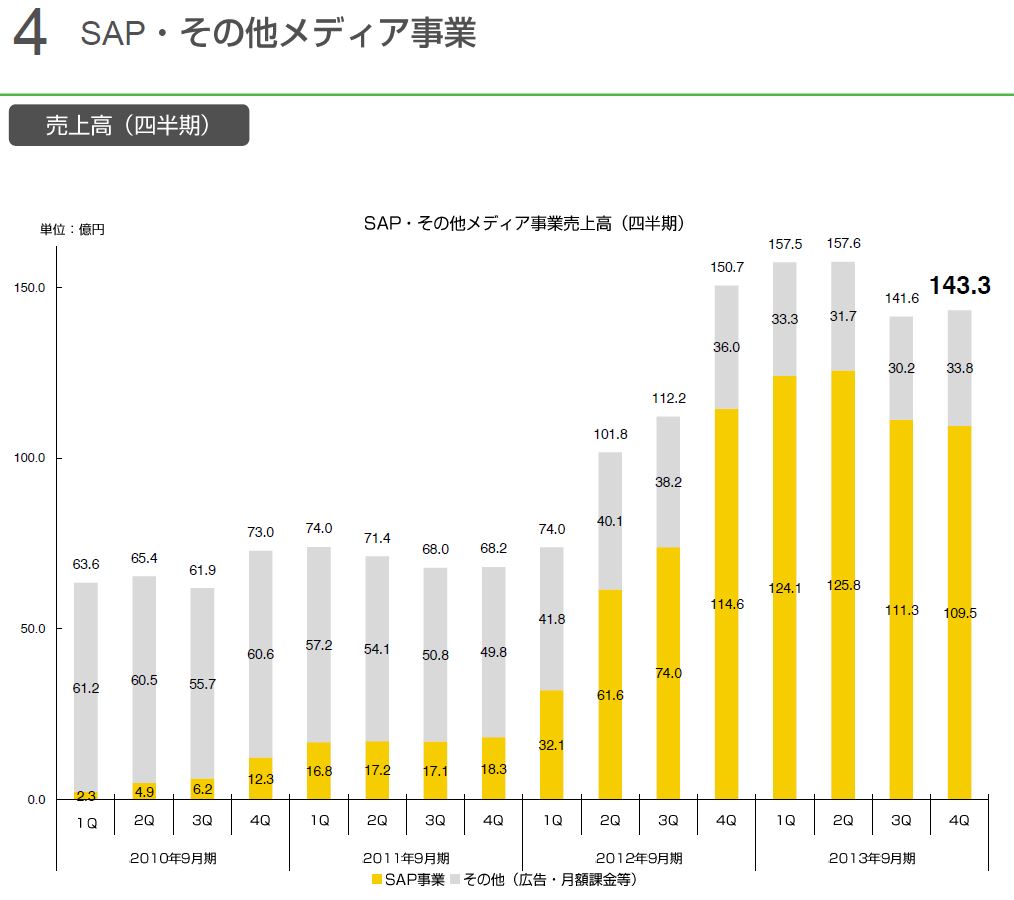

■SAP・その他メディア事業「通期で伸ばせる」、 『戦国炎舞』の寄与を期待

足もとのSAP事業の売り上げは四半期ベースでほぼ横ばいだが、「通期でみれば伸ばせるとみている」という。10~12月リリース予定の『ドラゴンクエストモンスターズ』の新作のほか、ブラウザゲームの大作、ネイティブで期待でき るもの、手堅いものなど26タイトルを開発中。「既存のタイトルは伸びにくくなっているが、これら開発中のタイトルが順次出ていけば、YoYで伸ばせるだろう」と述べた。また、7~9月にリリースしたネイティブの『戦国炎舞-KIZNA-』(サムザップ)の売り上げが好調で、10~12月はより業績に寄与してくるとみていた。

▲黄色がSAP事業、灰色がその他

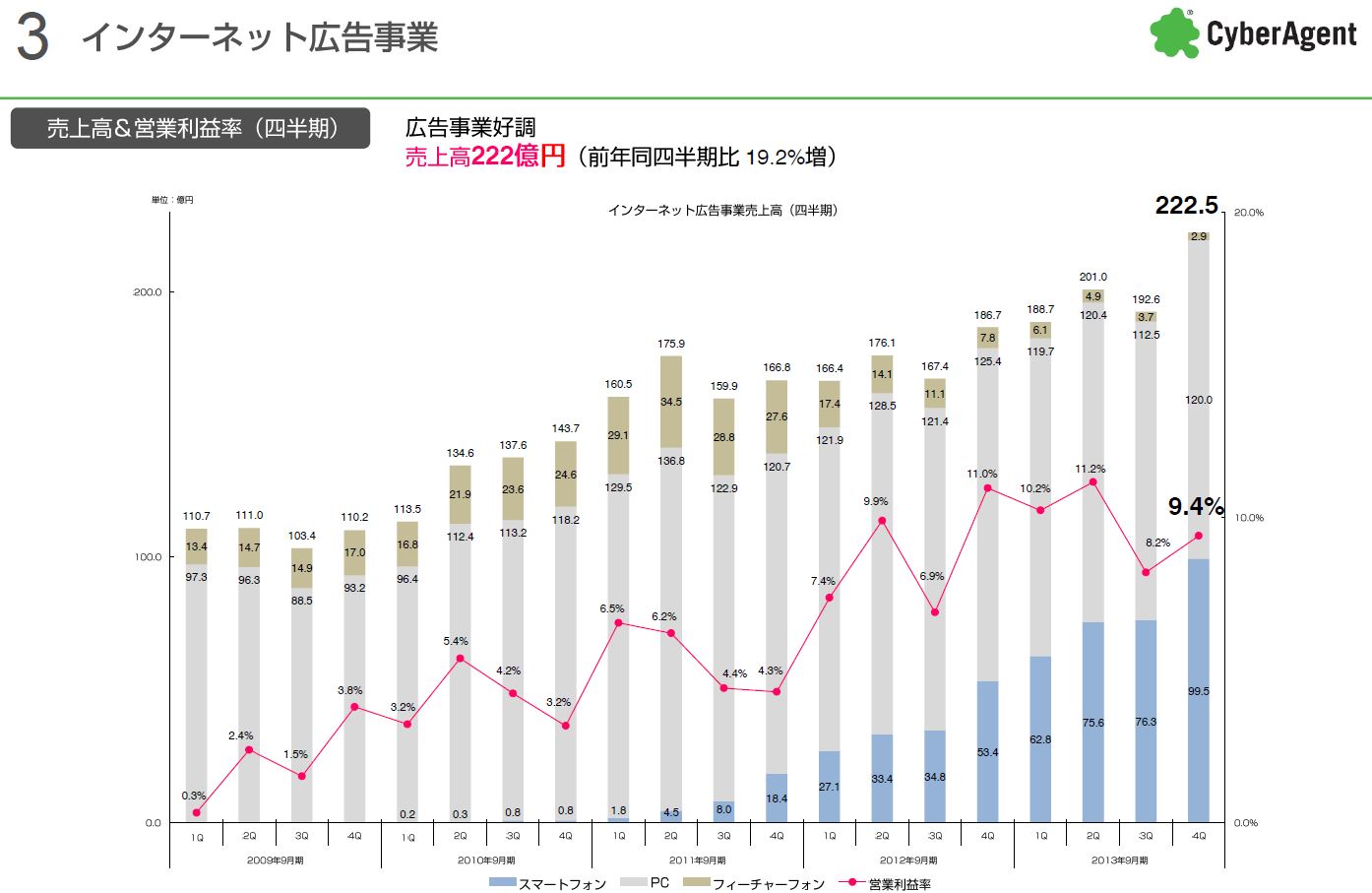

■インターネット広告事業が好調、スマホが成長エンジン

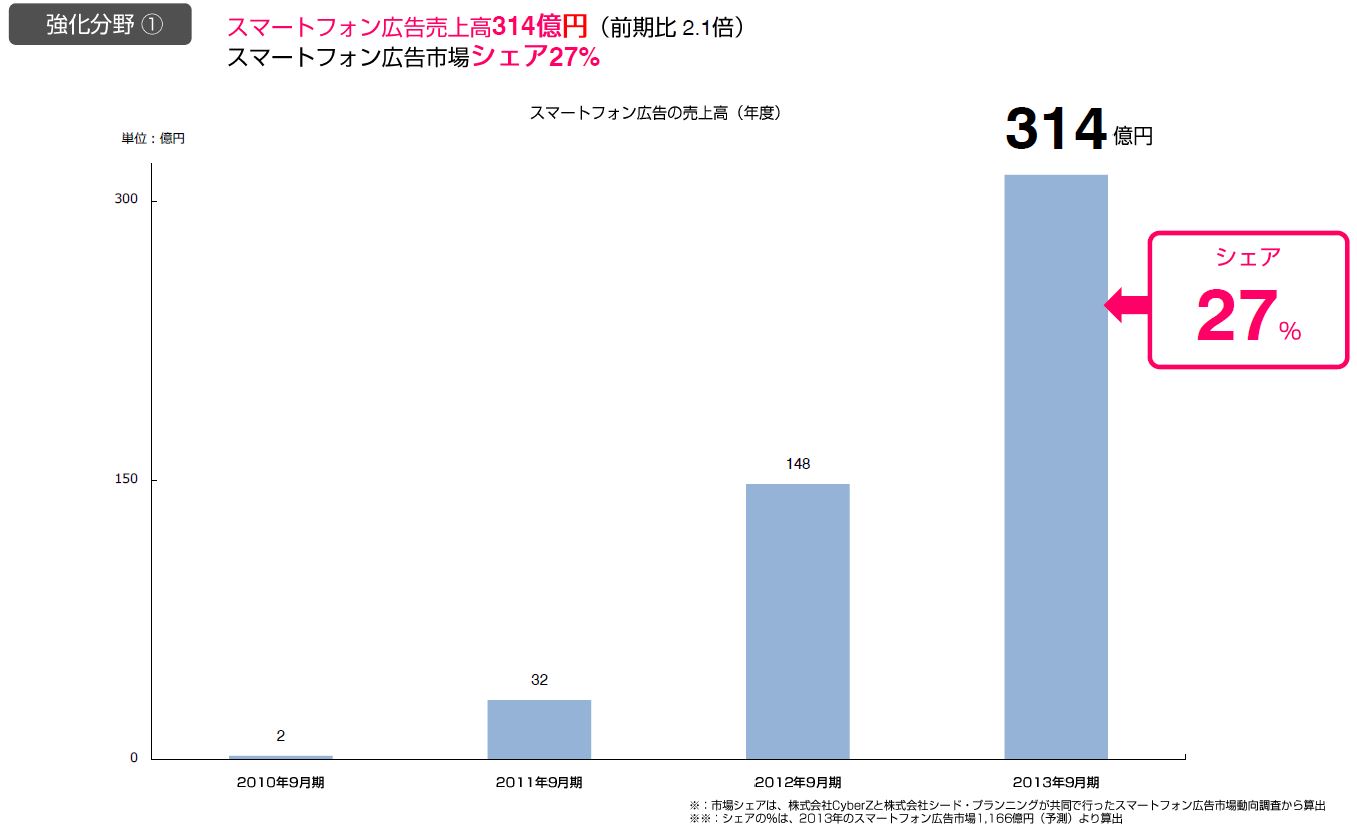

ネット広告事業も成長している。7~9月の売上高は222億円と前年同期比で19%増、13年9月期通年でも804億円と15.5%増えた。好調の理由は3つ。ひとつはスマホ広告の伸び。前期売上高804億円のうち、スマホ向けの売上高は314億円と前の期に比べて2倍に増加。ほかにも、取引額の大きい顧客に経営資源を投入する方針が功を奏したこと、アドテク分野といわれる商材が好調なことがある。

▲青色がスマホ、灰色がPC、茶色がフィーチャーフォン、赤線は営業利益率

スマホ広告は「この2年で一気に伸びている。7~9月はスマホ向けだけで100億円売り上げており、まだまだ伸びる」という。アドテク分野は多くの子会社をつくって事業を実施していたが、「アドテクスタジオ」に統合する。「SAPのように大きな収益源になる可能性を秘めている」と、期待をにじませた。アドテク分野の業績を合計した数字は公表されなかったが、(PC向け中心の)マイクロアド社は前年度に10億円の営業利益を上げたという。

■関連リンク

・決算説明会資料

会社情報

- 会社名

- 株式会社サイバーエージェント

- 設立

- 1998年3月

- 代表者

- 代表取締役会長 藤田 晋/代表取締役社長 山内 隆裕

- 決算期

- 9月

- 直近業績

- 売上高8740億3000万円、営業利益717億0200万円、経常利益717億4300万円、最終利益316億6700万円(2025年9月期)

- 上場区分

- 東証プライム

- 証券コード

- 4751