サイバーエージェント<4751>の連結子会社CyberZは、本日(7月30日)、シード・プランニングと共同で、東アジアにおけるスマートフォンゲーム市場動向調査の結果を発表した。

サイバーエージェント<4751>の連結子会社CyberZは、本日(7月30日)、シード・プランニングと共同で、東アジアにおけるスマートフォンゲーム市場動向調査の結果を発表した。この調査では、アジアの中でも特にスマートフォンの普及率および周辺サービスの利用者が急速に拡大している、日本・中国・韓国・台湾・香港を対象となる。調査方法は、現地企業へのヒアリングおよび、関連市場の調査によって国別動向や市場規模予測を算出したとのこと。東アジアのスマートフォンゲーム市場の成長性やその規模感がわかる資料で、非常に興味深い内容となっている。

調査結果の概要は以下のとおり(リリースからの抜粋)。

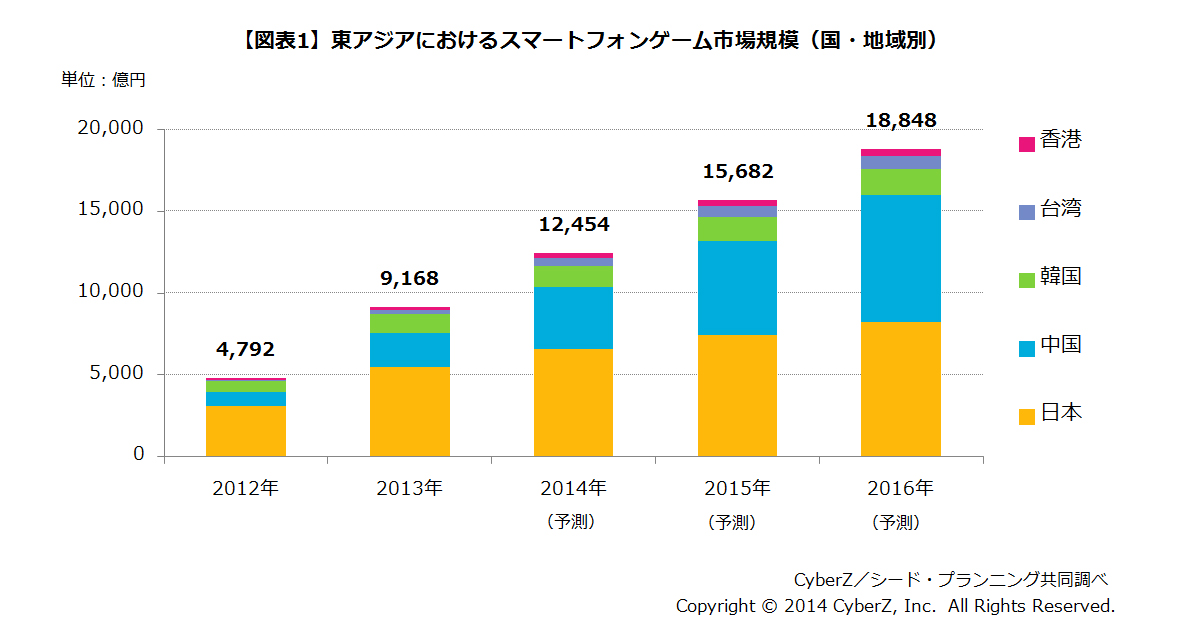

【1】 東アジアのスマートフォンゲーム市場規模(2012年-2016年)

2013年の東アジアスマートフォンゲーム市場規模は、9,168億円、前年比191.3%へ拡大

成長率トップは台湾、次いで中国。市場規模における構成割合は日本が59.6%と最も大きい結果に。

▲画像をクリックすると拡大▲

東アジアにおけるスマートフォンゲーム市場では、スマートフォン端末の普及とともに、GooglePlayをはじめとしたプラットフォームの課金基盤が整備された、スマートフォンゲームユーザー数が急速に拡大し、一人当たりの課金額も大きく増加しました。2012年から2013年にかけては、各国・地域において、気軽にプレイできるパズルゲームやランニングゲーム、パズルにRPG要素を兼ね備えたゲームタイトル等がヒットタイトルとなり、LINE、WeChat、カカオトークなど数億人規模のユーザーを有する無料通話・メッセージアプリやFacebookが、スマートフォンゲームを急速に普及させる役割を担いました。また、大手IT事業者がスマートフォン向けゲームプラットフォーム事業への注力を本格化し、ユーザーがスマートフォンゲームに対して課金する環境が整備されるとともに、大手ゲーム会社の参入が相次ぎ、様々なジャンルのスマートフォンゲームの提供が進みました。この結果、東アジアにおけるスマートフォンゲーム市場規模は9,168億円、前年比191.3%と急成長しました。国・地域別動向は以下に記載します。

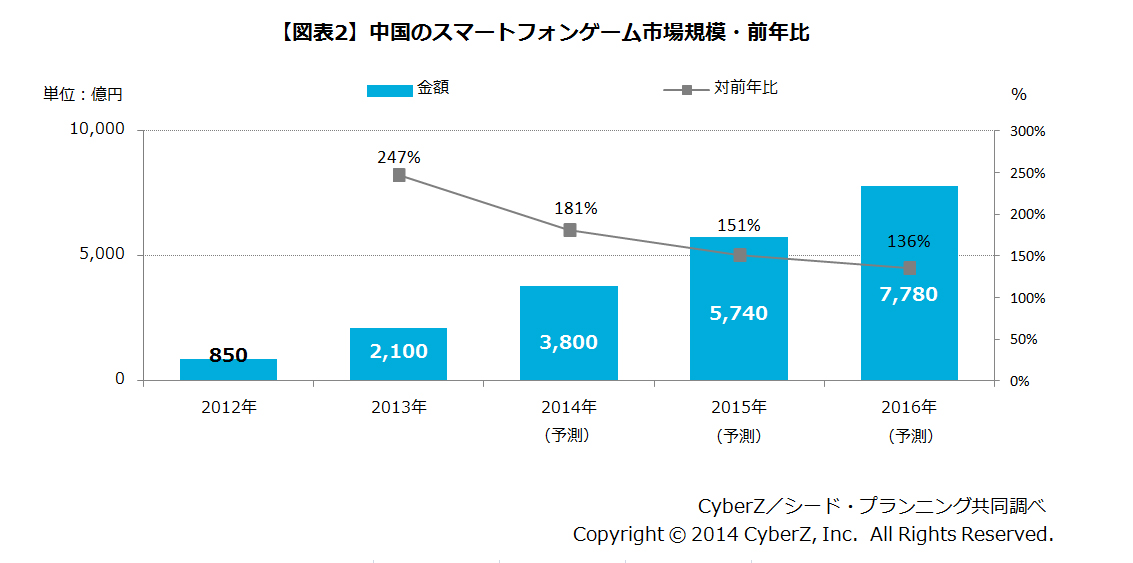

【2】 中国のスマートフォンゲーム市場

2013年の中国スマートフォンゲーム市場は2,100億円、対前年比247.1%。

東アジアのスマートフォンゲーム市場規模における中国の構成割合は22.9%。

▲画像をクリックすると拡大▲

中国では2012年頃より、国内携帯電話メーカーによる高スペックで低価格なスマートフォン端末の普及が急速に進み、2013年のスマートフォン契約数は4億台を突破し、スマートフォンゲームユーザーは3億人規模と想定されています(※5)。中国国内では、Google Playが実質的に提供されておらず、BaiduやQihoo360、UCWeb等、独自の課金決済機能を持つスマートフォンゲームプラットフォームが数多く存在しており、ユーザーの多くはこれらのプラットフォームからダウンロードして遊ぶ傾向にあります。2013年には、大手IT事業者によるスマートフォンゲームプラットフォーム事業への注力が本格化し、ユーザーの課金環境が整いました。2012年中頃より人気を博しているカードバトルゲームや、PCオンラインゲームにおいても高い人気を持つMMORPGゲーム、そしてポーカーゲームなどの課金性向の高いジャンルのゲームがユーザーから大きな支持を得ました。この結果、ユーザー数の増加とともに、一人あたりの課金額が増加しました。2013年後半には、数億人規模のユーザーを有するTencent社の無料通話・メッセージアプリWeChatがスマートフォンゲーム事業を開始したことにより、同アプリ上のユーザー同士のつながりを介して、スマートフォンゲームの普及が促進されました。これらを背景に、2013年の中国スマートフォンゲーム市場は2,100億円、対前年比247.1%に達しました。

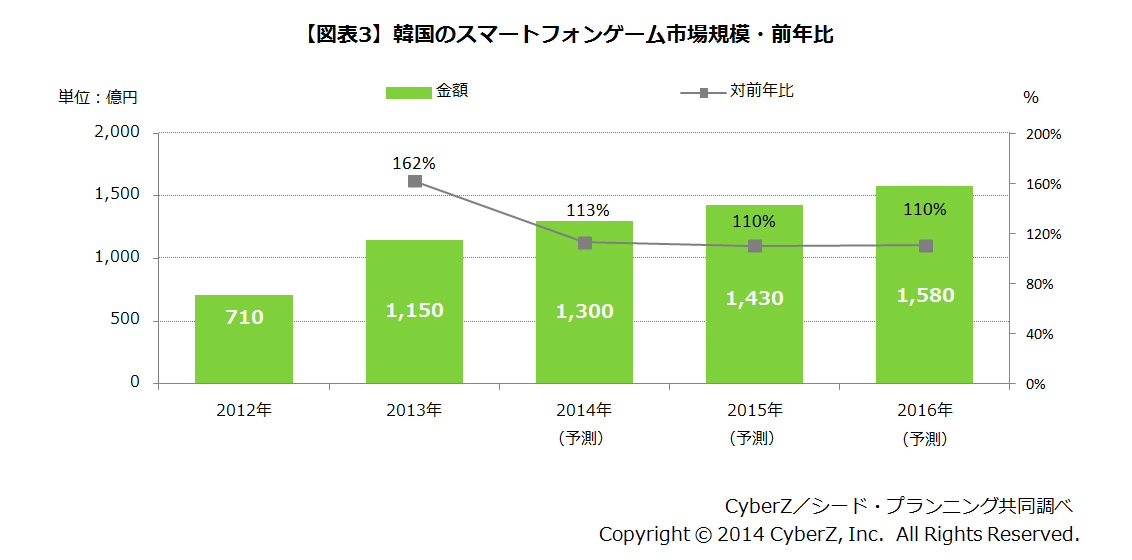

【3】 韓国のスマートフォンゲーム市場

2013年の韓国スマートフォンゲーム市場は1,150億円、対前年比162.0%。

東アジアのスマートフォンゲーム市場規模における韓国の構成割合は12.5%。

▲画像をクリックすると拡大▲

韓国は、世界で最もモバイル通信環境が進んでおり、スマートフォンが最も早く普及した国の一つです。人口約4,900万人(※6)に対し、スマートフォンの普及率は約8割に達しています。また、ゲーム産業の育成が国家政策とされており、事業者支援策や、管理・規制がなされていることも受け、大手からベンチャー企業まで、数多くのゲーム会社がスマートフォンゲーム市場に参入しています。2011年7月に、韓国政府のゲーム等級委員会がスマートフォン・タブレットゲームの流通に関して規制緩和を実施し、それまで行っていた事前審査制が廃止され、流通がオープン化されました。この結果、2012年以降、スマートフォンゲーム市場における有力なゲームタイトルの流通が加速しました。また、国内で圧倒的なシェアを持つKakao社がスマートフォンゲームプラットフォームの提供を開始し、同サービスを介して、国内ITベンチャー企業が提供を開始したパズルRPGやランニングゲームなどが、国民的な大ヒットとなりました。これらのゲームは新しいユーザーを獲得し、世代を問わずスマートフォンゲームが幅広く普及しました。2013年後半には、RPGタイトルの普及が本格化し始め、ユーザー一人あたりの課金額が増加傾向になりました。これらを背景に、2013年の韓国スマートフォンゲーム市場は1,150億円、対前年比162.0%に達しました。

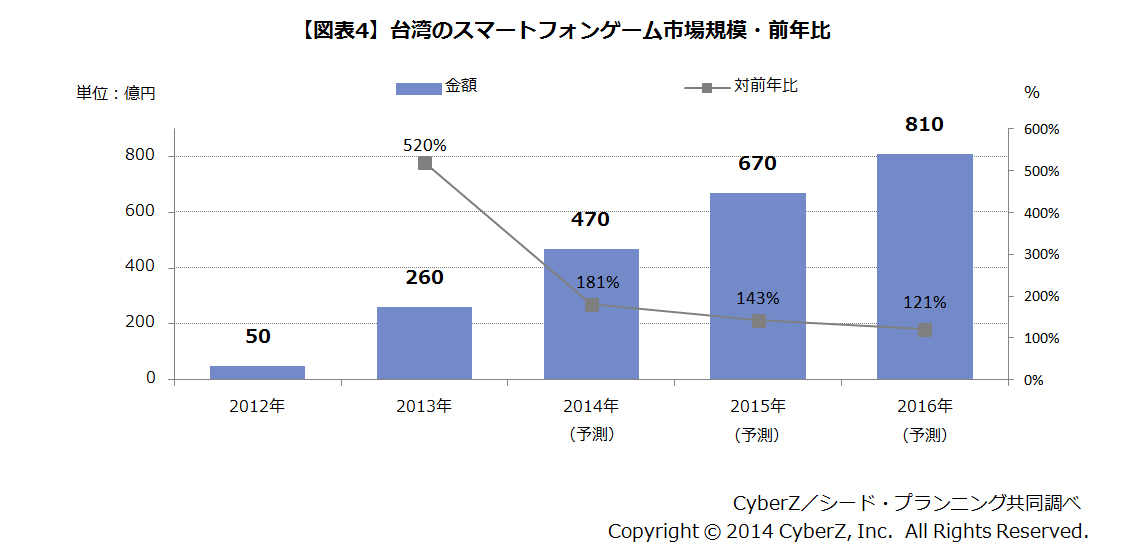

【4】 台湾のスマートフォンゲーム市場

2013年の台湾スマートフォンゲーム市場は260億円、対前年比520.0%、前年比成長率は東アジアでトップ。

東アジアのスマートフォンゲーム市場規模における台湾の構成割合は2.8%。

▲画像をクリックすると拡大▲

台湾では、人口約2,340万人(※7)に対し、一人に1台の割合でスマートフォン端末が普及しています。一方、台北市による消費者保護法による規制のため、Googleが2011年9月からアプリケーションの有料販売を中止してきたことにより、2012年までは市場の本格的な形成には至りませんでした。2013年には、政府が規制を解除し、同年2月にGoogleがアプリケーションの有料販売を再開し、これを機にスマートフォンゲーム市場が急速に立ち上がりました。台湾では、LINEやFacebookなどのソーシャルメディアの利用率が高く、スマートフォンゲームの普及に大きな役割を担いました。また、日本・香港・中国・韓国など、国外のスマートフォンゲームが支持される傾向があり、2013年初旬に提供開始した、香港のゲーム会社が提供するパズルRPGが、ソーシャルメディアや現地に即したプロモーション活動を積極的に展開し、幅広く普及して国民的なヒットタイトルとなり、市場の急成長をけん引しました。その他、課金性向の高いRPGも人気を博しました。国内のゲーム産業は、PCオンラインゲームから、スマートフォンゲームへと移行しており、2013年後半から、国内ゲーム会社による多数のスマートフォンタイトルが提供され、タイトル数は増加傾向にあります。これらを背景に、2013年の台湾スマートフォンゲーム市場規模は、260億円、対前年比520.0%に達しました。

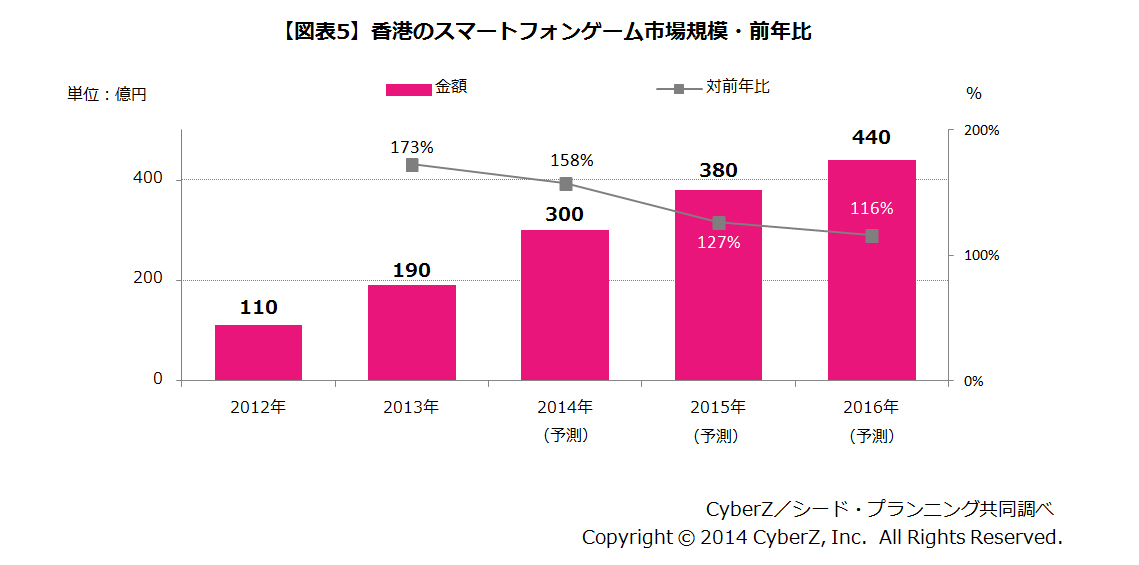

【5】 香港のスマートフォンゲーム市場

2013年の香港スマートフォンゲーム市場は190億円、対前年比172.7%。

東アジアのスマートフォンゲーム市場規模における香港の構成割合は2.1%。

▲画像をクリックすると拡大▲

香港は、スマートフォンの普及が世界で最も進んだ地域です。人口は約720万人強(※8)と、他国と比べ市場規模は限定される一方、一人当たりGDPは東アジアでも高水準であり、クレジットカード決済も広く普及していることから、ユーザー一人当たりのゲーム課金額も日本と同様に高い傾向にあると想定しています。香港は、使用言語が中国語、英語であるため、中華圏や欧米圏のゲームが日常的に遊ばれています。また、日本や韓国などの様々な地域のゲームタイトルがゲームパブリッシャ―等を通して普及しています。香港でのソーシャルメディアの普及率は高く、Facebookや、チャットアプリWhatsAppなどの利用率が高く、これらのサービスがスマートフォンゲームの普及においても大きな役割を果たしています。2013年は、香港におけるゲーム会社のパズルRPGや、欧州のパズルゲームや、日本から持ち込まれたスポーツゲーム、中国のRPGタイトル等が人気を得て、ユーザー一人当たりの課金額が上昇しました。これらを背景に、2013年の香港スマートフォンゲーム市場規模は190億円、対前年比172.7%に達しました。

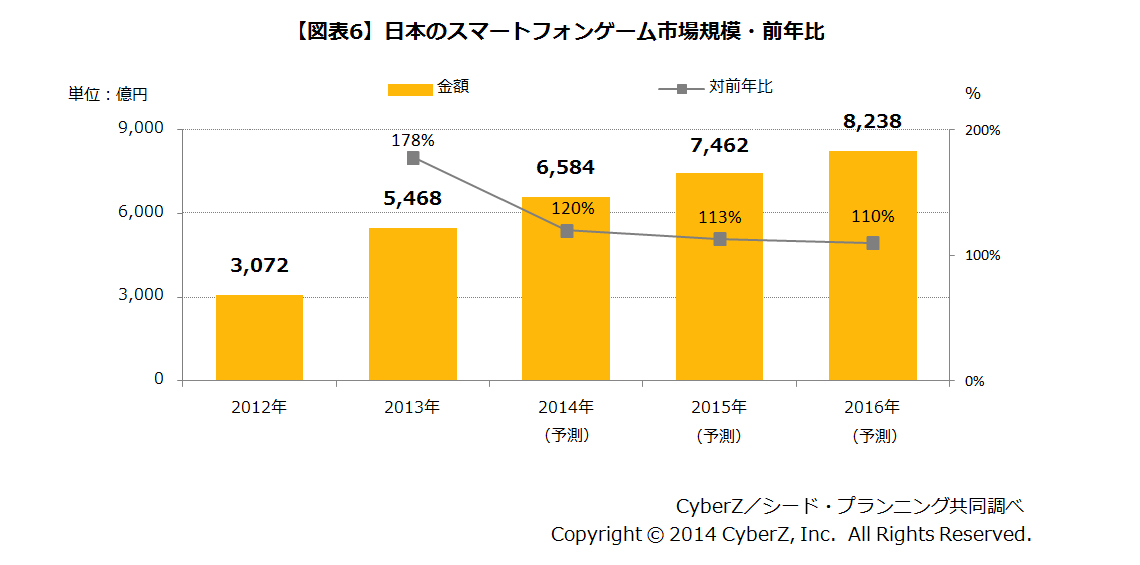

【6】 日本のスマートフォンゲーム市場

2013年の日本スマートフォンゲーム市場は5,468億円、対前年比178.0%。

東アジアのスマートフォンゲーム市場規模における日本の構成割合は59.6%。

▲画像をクリックすると拡大▲

日本は、東アジアで最もスマートフォンゲーム市場規模が大きい国です。人口約1.3億人(※9)に対する普及率は5割を超え、東アジアにおいては普及率の伸びしろが最も高いといえます。スマートフォンが普及する以前より、フィーチャーフォンにおけるブラウザゲーム市場が形成され、世界的に見ても特殊な市場構造をしています。ブラウザゲーム市場は、2012年頃よりスマートフォンへの市場移行が進んでいます。また、2012年後半より、ネイティブアプリゲームの普及が急速に進み、2013年にはパズルRPGゲームが国民的なヒットタイトルとなり市場の拡大をけん引しました。日本においても、FacebookやLINEなどのソーシャルメディアがスマートフォンゲームの普及に大きな役割を果たしました。2013年の日本スマートフォンゲーム市場は5,468億円、対前年比178.0%に達しました。

【7】 2014年以降の東アジアのスマートフォンゲーム市場

2014年の東アジアスマートフォンゲーム市場は、1兆2,454億円、対前年比135.8%。

2017年には、2013年の約2.4倍、2兆円規模に到達する見込み。

▲画像をクリックすると拡大▲

2014年の東アジアスマートフォンゲーム市場は、日本・中国におけるスマートフォンユーザー数の増加や、各国・地域におけるユーザー一人あたりの課金額の増加により、グローバル市場を牽引する高い成長率で市場が拡大することが見込まれます。幅広く普及しているソーシャルメディアを強力なチャネルとして、これまでのカジュアルゲームに加え、課金性向が高いRPGなどのミッドコアゲーム(※10)が普及し、市場拡大の後押しをすることが予想されます。日本と中国は、引き続きスマートフォン端末の普及によるスマートフォンゲームユーザーの増加が市場の成長を後押しすることが予想されます。日本は、2013年時点で1,400億円規模(※11)と推測されるフィーチャーフォンゲーム市場などの需要を取り込みながら、市場は順調に成長することが予想されます。韓国は、国内市場においてはソーシャルメディアをチャネルとしたスマートフォンゲームの普及は既に一巡しており、成長率は2013年と比べると緩やかになると考えられます。2014年は、RPGゲームが、多様なチャネルを通して普及し、堅調な市場成長が予想されます。香港は、グローバル展開をするゲーム会社のパイロット市場として、多くの国・地域から魅力的なゲームタイトルが集まり、高い水準の成長が進むことが予想されます。台湾は、香港と同様の言語圏であり、強い市場関連性があるとみられ、国内のみならず日本を含む東アジア域内外の多くの国・地域のゲームタイトルの普及が市場の成長を後押し、高水準で市場成長が進むことが予想されます。

2015年以降は、日本・中国におけるスマートフォンの普及進展や、各国・地域における大手IT事業者によるゲームの課金・決済機能の充実化、流通基盤の整備が進み、既存のPCオンラインゲーム市場の一定割合がスマートフォンへと移行することなどにより、市場は拡大を続けることが予想されます。域内におけるスマートフォンゲームの相互流通が加速することにより、各国・地域においてユーザーは様々な国・地域のゲームで遊ぶことが出来るようになると考えられます。この結果、2017年の東アジアのスマートフォンゲーム市場は2013年の約2.4倍、2兆1,705億円に達すると推測されます。

【8】 本調査を行った背景

スマートフォンゲーム市場の急成長を受け、日本は2013年12月に、AppStoreやGooglePlayをはじめとしたアプリマーケットにおける売上高で、これまで首位だった米国を初めて上回り世界一となりました(※12)。当社では、2013年の世界全体のスマートフォンゲーム市場規模のうち、東アジアが占める割合は過半数を突破していると想定しております。このような背景を受け当社は、日本を含む東アジア特有のスマートフォンゲーム市場動向や今後の拡大見込み、ユーザーの行動傾向を把握することで、スマートフォン広告事業におけるグローバル展開を加速させ、広告効果を最大限に引き出すことを目的として、本調査の実施に至りました。当社は今後も、スマートフォンゲーム市場の発展に寄与すべく、企業のスマートフォンプロモーションの問題解決や効果向上に努めてまいります。

■ 調査概要

調査主体:株式会社 CyberZ

調査時期:2014 年 1 月から 2014 年 6 月

調査方法:スマートフォンゲーム市場関係者へのヒアリング、調査主体ならびに調査機関が保有するデータ、公開情報の収集

調査対象:スマートフォンゲーム市場

調査機関:株式会社シード・プランニング

※1 本調査は、各国・地域で事業を行うスマートフォンゲーム業界関連事業者へのヒアリング調査ならびに公開情報、調査主体およびシード・プランニング社が保有するデータ、ならびに、各国・地域の公的機関などが公表しているデータを参考に実施しています。各国・地域の市場規模推計に当たり参照・参考としたデータ、ならびに協力を得た公的機関は以下の通りです。

・中国:日本貿易振興機構(JETRO)/中国スマートフォン向けモバイルゲーム市場調査(2012年のスマートフォンゲーム市場規模、2013年第3四半期までの市場規模を参考に、輸出額を差引き、2013年市場規模を推計。2014年2月発表。)

・韓国:韓国コンテンツ振興院 (Kocca)/2013年大韓民国ゲーム白書(2012年のモバイルゲーム市場規模を参考に、スマートフォンゲーム市場規模を推定、輸出額を差し引き、輸入額を加算し、国内需要額を算出。2013年10月発表。)

・台湾:Taipei Computer Associsation協力のもと、現地事業者ヒアリングを実施。ヒアリング結果などを参考にCyberZ/シード・プランニング推計。

なお、現地通貨と日本円とのレート換算は以下の基準値を採用しております。

中国人民元(15.90)、韓国ウォン(0.09)、台湾ドル(3.28)、香港ドル(12.59)

※2本調査における市場規模の定義は、スマートフォンゲームを遊ぶためにユーザーがゲーム提供会社に対して支出する金額の合計です。決済手数料や、アプリマーケットおよびゲームプラットフォームに支払われる手数料も含みます。各国・地域の市場規模は、国・地域内需要額となります。したがって、国・地域内ゲーム会社の提供による国・地域外ゲームユーザによる消費額(輸出額)を除き、国・地域外ゲーム会社による国・地域内ユーザーへの提供による消費額(輸入額)を含みます。

※3 スマートフォンネイティブアプリとは、AppStoreやGooglePlayなどのアプリマーケットを経由して入手することが出来る、ゲームアプリケーションソフトとして提供されるゲームを示します。なお、ウェブアプリを含みます。

※4 スマートフォンブラウザゲームとは、ゲームポータルのマイページから遊ぶゲームのことであり、スマートフォン端末のWebブラウザ上で提供され、遊ぶことが出来るゲームを示します。

※5 日本貿易振興機構(JETRO)/中国スマートフォン向けモバイルゲーム市場調査(中国のモバイルゲームユーザ数の推移、2013年第1四半期2億9,317万人 2014年2月発表、 をベースにCyberZ/シード・プランニング推計)

※6 参考データ元:CIA The World Factbook

※7 参考データ元:CIA The World Factbook

※8 参考データ元:中華人民共和国香港特別行政区政府

※9 参考データ元:CIA The World Factbook

※10 カジュアルゲームとハードコアゲーム(PCゲームに見られるような、難易度の高いRPG等)の中間に位置するゲーム全般のことを示します。

※11 CyberZ/シード・プランニング社推計によります。

※12 米アプリ市場調査会社App Annie調べ(2013年12月11日時点)