コロプラ<3668>は、11月12日、東京都内で決算説明会を開催した。同日発表した2014年9月期の決算は、売上高535億円(前々期比3.1倍)、営業利益236億円(同4.1倍)、経常利益235億円(同4.0倍)、当期純利益130億円(同4.1倍)と大幅な増収増益での着地となった。四半期ベース見ても第4四半期(7~9月)は、売上高が前年同期比で2.4倍の158億円、営業利益が同2.8倍の66億円と大幅に増加。『クイズRPG 魔法使いと黒猫のウィズ』に続き、『白猫プロジェクト』が大ヒットを記録しており、同社の決算説明会資料の、“まさに「ねこ祭り」!!”という文言が、その寄与度の大きさを物語っている。

決算説明会は、馬場功淳社長(写真)がまずは説明を一通り行い、その後に質疑応答が行われたが、ここでも質問が相次いだ。質問内容は『白猫プロジェクト』の話題に加え、今期投入されるタイトル、海外展開など多岐にわたった。そうした質疑応答の内容も踏まえつつ、会見の様子をまとめてみた。

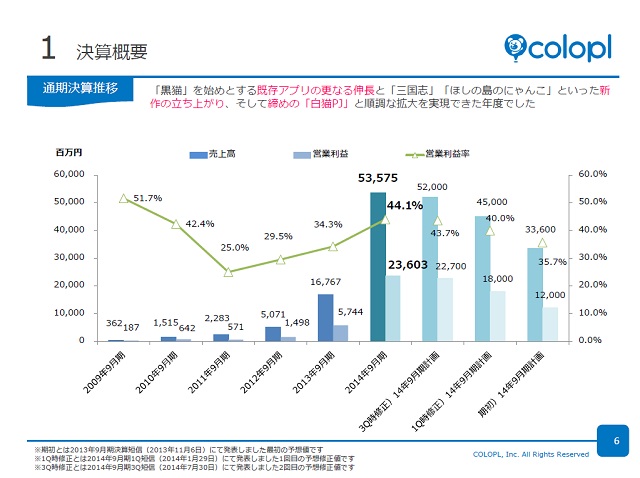

■既存アプリの好調と継続的新作の投入で業績が大きく伸張

まずは、前期をトータルで見ると、『クイズRPG 魔法使いと黒猫のウィズ』と『軍勢RPG 蒼の三国志』がけん引、後半は『ほしの島のにゃんこ』や『白猫プロジェクト』の立ち上がりが大きく貢献した。馬場社長は「厳しい四半期もあったが、全体としては既存アプリの好調さの維持と継続的新作の投入により大きく業績を伸ばした年だったと考えている」と前期について総括している。

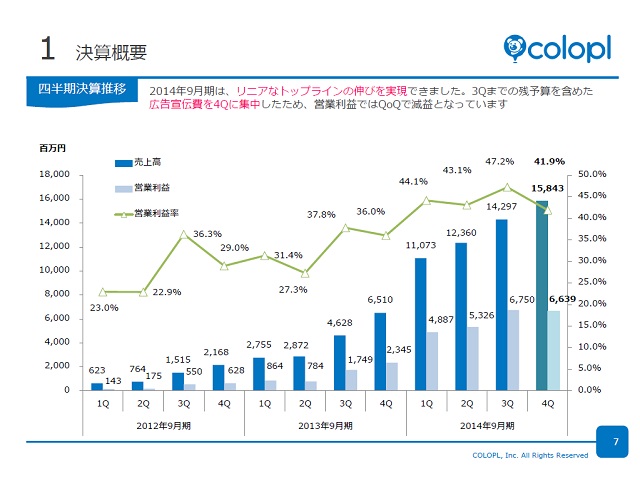

■第4四半期は広告の集中投下でQonQで減益

続いて、前回発表の第3四半期(4~6月)決算を振り返ってみると、売上高が前四半期比で15.7%増の142億9700万円、営業利益が同26.7%増の67億5000万円という結果だった。『クイズRPG 魔法使いと黒猫のウィズ』の回復に加え、『ほしの島のにゃんこ』と『スリングショットブレイブス』も立ち上がって寄与したことで、大幅増収増益を達成。さらに営業利益率も47.2%と上場来最高の水準に達するなど、非常に良好な内容だった。

では、これを受けた第4四半期(7~9月)はというと、売上高が前四半期比で10.8%増と2ケタ成長を達成した半面、営業利益は同1.6%減となっている。ただし、これは前回の第3四半期決算説明会でも馬場社長が「広告宣伝費も増えるため、営業利益はQonQ(前四半期比)で減益となる計画」(関連記事)としており、計画通りのもの。年間広告宣伝費も売上比で10.3%とほぼ10%に落ち着いている。

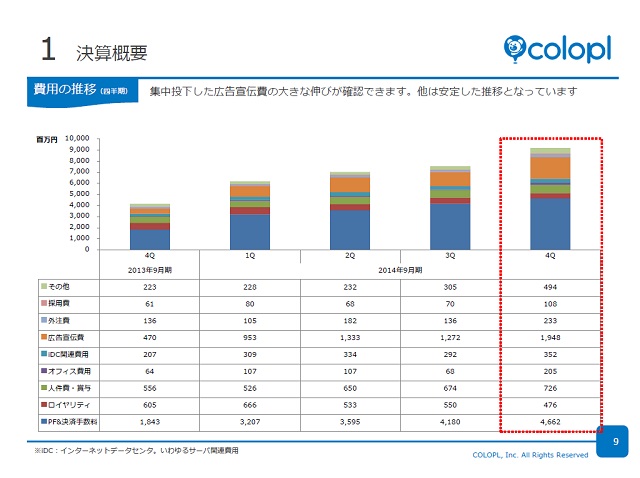

費用の推移がまとめられているのが下のグラフだ。前回の第3四半期決算の営業利益率が過去最高となった要因の1つに広告宣伝費が第4四半期に持ち越されたこともあったのだが、それも含めた前述の広告宣伝費の状況がはっきりと数字に出ている。第4四半期は大島優子さんを起用した『白猫プロジェクト』のテレビCMが積極的に打たれており、それが『白猫プロジェクト』の大ヒットに寄与したとも言えるだろう。

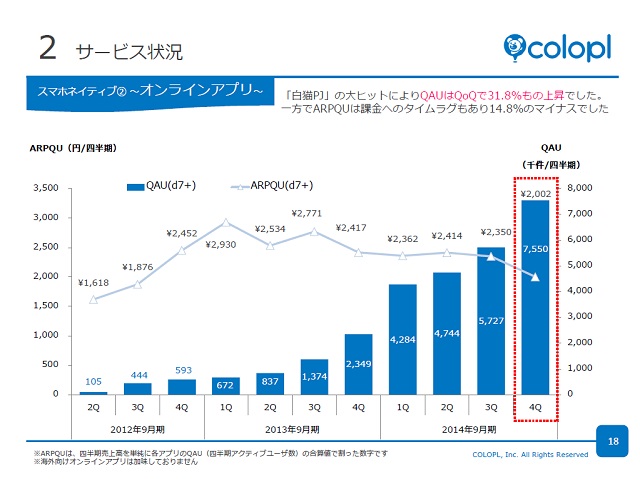

■オンラインアプリは『白猫』がロケットスタート

各サービスの状況だが、まずは、収益面を大きく担うオンラインアプリについて見てみたい。ここでのトピックはやはり『白猫プロジェクト』の急速な立ち上がりだろう。「白猫がロケットスタートを切り、四半期業績に大きく貢献した」(馬場社長)という。その結果、QAU(ダウンロードから7日以上経過したユーザーを対象に集計した四半期アクティブユーザー数)はQonQで3割を超える伸びを実現している。また、これには「女性の支持が大きい『ほしの島のにゃんこ』も貢献している」(同)とのこと。

その一方、既存のタイトルは3Qを売り上げで超えられないアプリが多く、『白猫プロジェクト』と同じ7月リリースの『魔女のニーナとツチクレの戦士』は不調に終わっている。

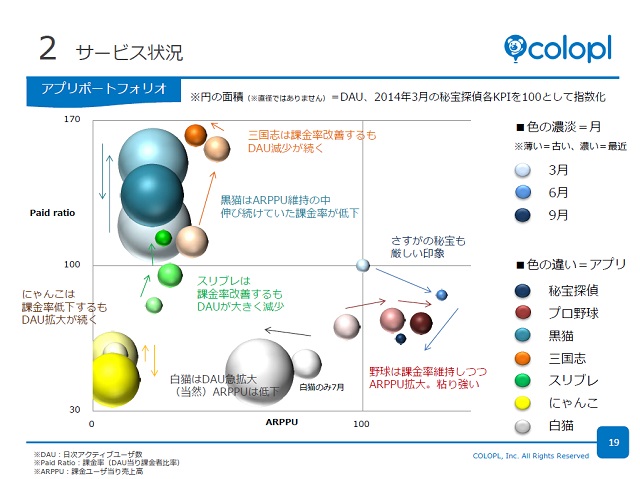

続いて、各アプリのポートフォリオを見てみると、ここでも『白猫プロジェクト』のDAU(日次アクティブユーザー数)の急拡大が目立つ。ただ、『白猫プロジェクト』は、DAUの急拡大(獲得ユーザー数の規模の急拡大)に対して、結果的にARPPU(課金ユーザー当たり売上高)が低下する形になっている。また、第3四半期は課金率が向上した『クイズRPG 魔法使いと黒猫のウィズ』だが、第4四半期はARPPUを維持しつつも、課金率が低下している。

ちなみに質疑応答において、『白猫プロジェクト』の課金率についての話題が出たが、取締役CSOの長谷部潤氏(写真)は「中長期的な課題としては、アクティブユーザー数を維持しつつ課金率をじわじわと上げていければ。課金率は時間が経つとちょっとずつ上がっていくので比較的楽観視している」としていた。

ちなみに質疑応答において、『白猫プロジェクト』の課金率についての話題が出たが、取締役CSOの長谷部潤氏(写真)は「中長期的な課題としては、アクティブユーザー数を維持しつつ課金率をじわじわと上げていければ。課金率は時間が経つとちょっとずつ上がっていくので比較的楽観視している」としていた。■「Kuma tha Bear」は研修発表やリリース前実証の場に

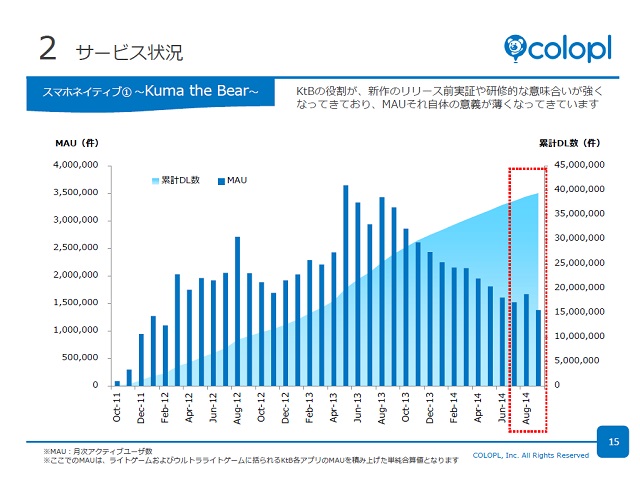

ライトアプリ群「Kuma tha Bear」は、MAU(月間アクティブユーザー数)が約150万件と下落トレンドを継続し、DL数も四半期期間で240万前後と減少している。ただ、その一方でこの第4四半期も4月入社の新卒研修成果として2本のローンチがあるなど、「研修発表や新作の新作オンラインアプリのリリース前実証の場に変化している」(馬場社長)という。なお、「数字開示も今回を最後にする」(同)とのことだ。

また、位置ゲープラットフォームは、LAPグロス売上はプラスを確保したものの、スマホネイティブを対象とする「Colopl Party」は不調。米国Glu社が開発中のアプリも大幅に遅れているという。

■「スマートアンサー」は若年層モニタが強み

リアル連携は、6月にリリースしたスマホ特化リサーチサービス「スマートアンサー」に対する問い合わせが多いという。アンケート業界全体として不足している「若年層モニタ」をつかんでいることが強みとなっている模様だ。

■今期は計画は(前期4Q×4+新作など)で策定

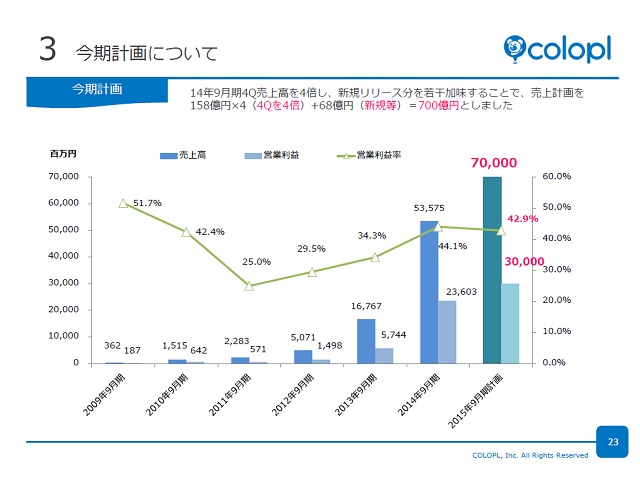

2015年9月期の計画を見てみよう。今期計画は、売上高が前期比30.7%増の700億円、営業利益が同27.1%増の300億円、経常利益が同27.4%増の300億円、当期純利益が同34.4%増の175億円となっている。2014年9月期の第4四半期(7~9月)の4倍をベースに新作などが加味されているが、「直前期のアプリ(『白猫プロジェクト』)の大きな貢献を見込んでいるが、既存タイトルの売上は減少する前提で策定している。保守的に見えるかもしれないが、まずはこの数字の達成に向けきっちりと進んでいく」(馬場社長)とのこと。また、決算と同時に前期末配当として東証1部上場記念配当10円を実施すると発表しているが、今期はこれに4円を上乗せした14円を予定している。

■新作タイトルは「ぷにコン」活用も

新作タイトルは現在、9本が開発承認され、開発中であるとしている。内訳は、アクションが2本、RPGが1本、スポーツが3本、シミュレーションが3本で、そのうちの「シミュレーション1本とRPGが社内β一歩手前」(馬場社長)とのこと。また、パッケージゲームソフトと比べ、スマホアプリでアクションやスポーツがヒットしていないのはUIの問題ではとの考えから、「『白猫プロジェクト』で成功した「ぷにコン」を主軸とした新しいゲームを開発している」(同)とのことだ。

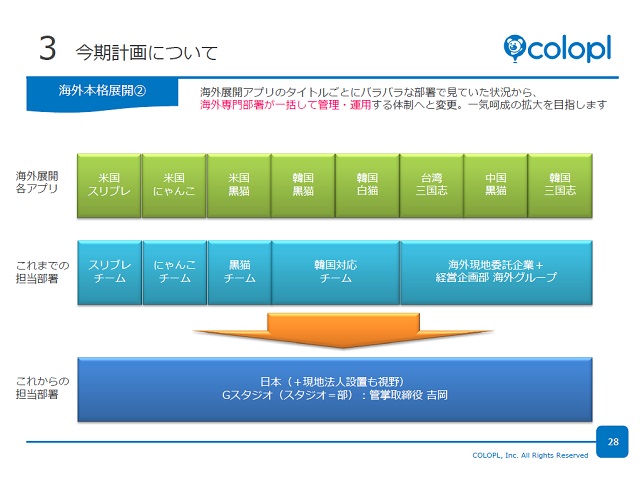

■ついに海外展開を本格化へ

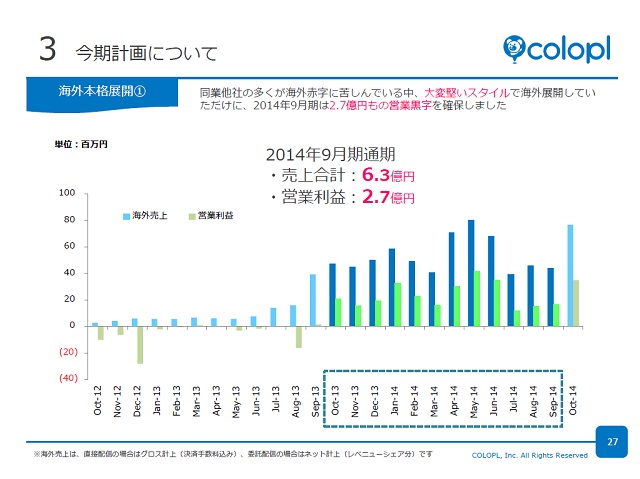

新たな動きが出てきそうなのが海外展開だ。同社はこれまで、主に英語圏は直接配信、アジア圏ではパートナー企業と組んで委託配信する形をとっていた。また、海外展開するアプリは、それぞれの担当部署がバラバラに見る形となっていた。そうした中で積み上げてきた実績が下のグラフで、2014年9月期は12ヶ月間すべての月で黒字を確保し、トータルで6億3000万円の売上高、2億7000万円の営業利益を計上していた。

それを今期は海外専門部署を設置し、一括して管理する体制に変更。「これまでで一定の知見と経験を得て、海外に本格展開する。これまでは日本にリソースを集中してきたが、海外にも振り分けていきたい」(馬場社長)という。新作タイトルについても「シミュレーションのうち2本、スポーツも2本は海外も見据えたもの」(同)としていた。

また、長谷部取締役CSOは、その後の質疑応答で中国市場についての質問が出たことを受けて、「プラットフォーマーの力が強い国だが、『白猫』は向こうでも話題だったらしく、各社から現実的な話もくるようになってきた」とし、市場のプライオリティなどを踏まえて判断していく模様だ。

会社情報

- 会社名

- 株式会社コロプラ

- 設立

- 2008年10月

- 代表者

- 代表取締役社長 宮本 貴志

- 決算期

- 9月

- 直近業績

- 売上高259億3300万円、営業利益10億200万円、経常利益18億500万円、最終損益3億600万円の赤字(2025年9月期)

- 上場区分

- 東証プライム

- 証券コード

- 3668