マイネット<3928>の上原仁社長(写真)は、この日(8月15日)開催の決算説明会で、業績立て直しのための「転換点」と題したリカバリープランの概要を説明した。主力のゲームサービス事業については再設計や海外展開などの「チャレンジ」によって規模拡大を目指す方針を撤回し、「データドリブン」と「スマート運営」という強みを生かした運営体制に戻すことで安定的な利益を生み出せる状況を目指していく。同時に、同社の得意とする大規模M&Aや、5Gに向けてクラウドゲーミング開発に「エースクラスの人材」を充てて中長期の高い成長を狙っていく。

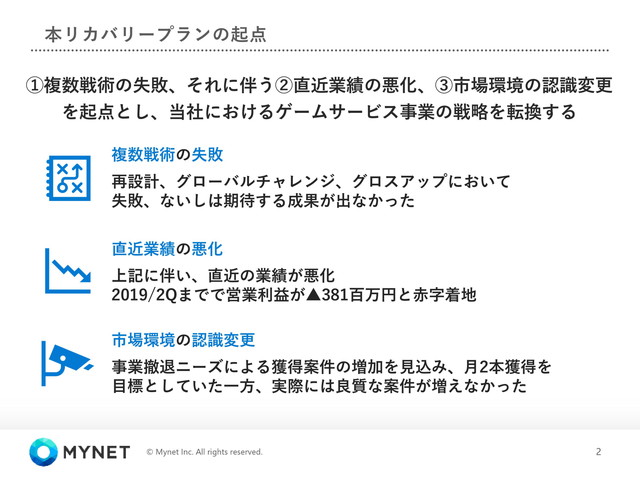

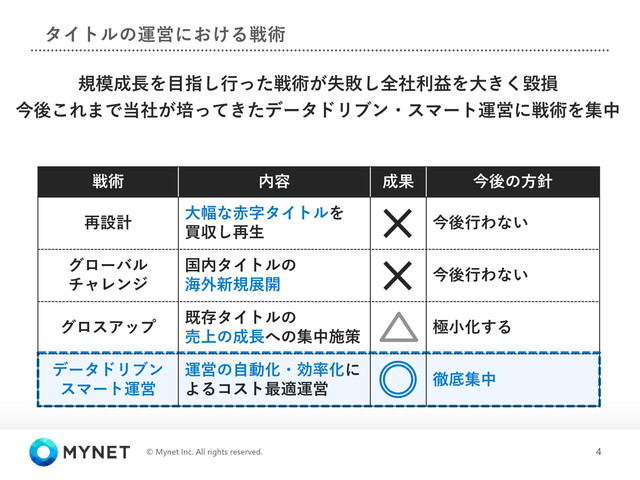

同社では、2018年12月期からより高い成長を狙っていくため、ゲームタイトルを買い取って改修を加えた上で安定した収益を積み重ねるゲームサービス運営に加え、赤字タイトルを買い取って再生し大きな利益を狙う「再設計型」と、国内タイトルの海外展開を行う「グローバルチャレンジ」、既存タイトルに人員を投入して売上を伸ばす「グロスアップ」といった新たな戦術を採用した。いわばリスクを取ることで高い収益を狙っていた。

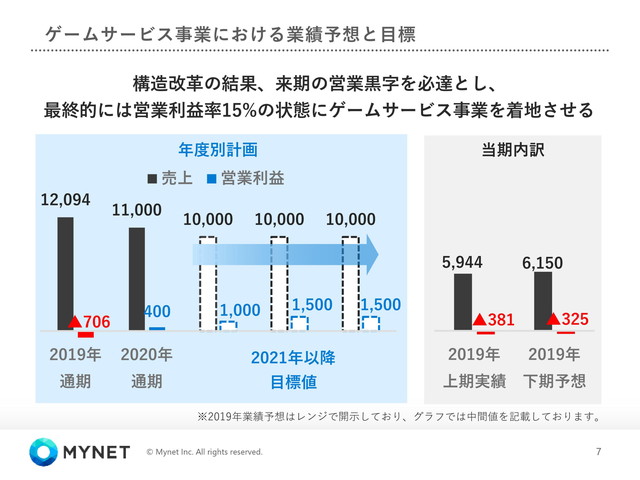

しかし、リスクを取った戦術が裏目に出た。第2四半期累計(1月~6月)の連結は、売上高が前年同期比7.4%増の59億4400万円と伸びたものの、営業損益は3億8100万円の赤字を計上した。

「新しい戦術は当社の強みから外れたアクションだったが、不成功に終わった。安定的に利益を生むタイトルが8割あるが、わずか2割のタイトルで4億円の赤字を作リ、全体に大きなインパクトを与えた」と反省の弁を述べた。特に「チャレンジタイトル」の影響が大きく、赤字タイトルにコストを掛けて再設計を行なったものの、期待どおりの成果を生むことができなかった。赤字を生んだタイトルを順次エンディングとし、グロスアップ対象のタイトルもやめるわけではないが、極小化する。

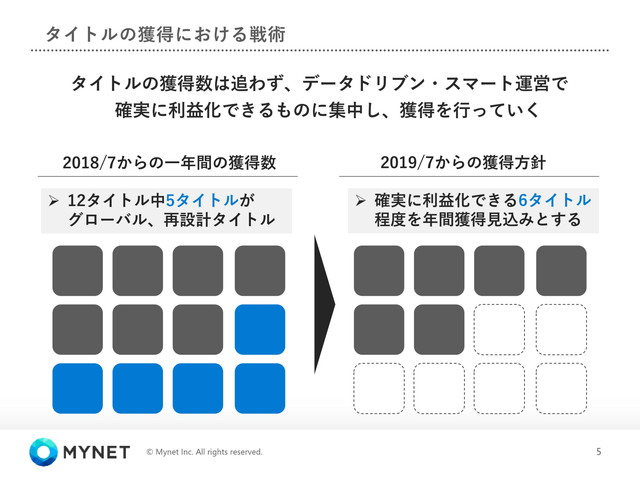

今後のゲームサービスについては、規模の成長を狙うのではなく、データドリブン・スマート運営というこれまでで培った強みを活かした、効率的な運営を行うことで安定的な利益を生む体制に移行していく。「無理に成長を求めるのではなく、強みにフォーカスすることで利益を持続的に作る」という。買取も確実に利益獲得が狙えるタイトルに絞る。2018年7月から12タイトルを獲得したのに対し、半分程度に絞る。「該当するのはせいぜい年間5~6本」。同時に構造改革も行い、新戦術で膨らんだ人件費や外注費の絞り込みも行なう。

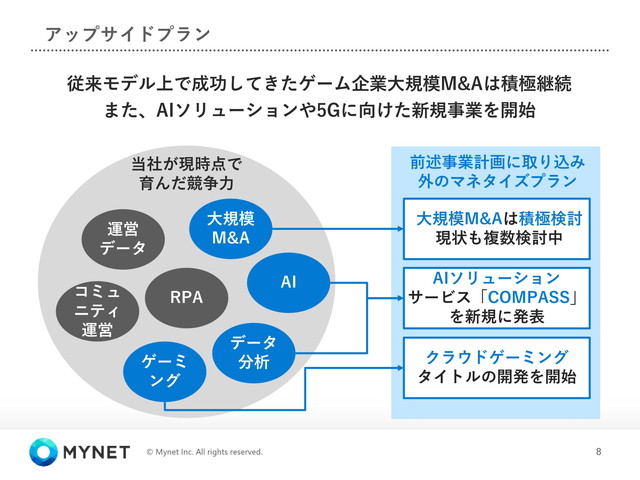

ただ、今回の戦略変更は、単なる「原点回帰」ではない。培った強みを活かした成長戦略も同時に実行していく。その一つが、ゲーム会社などを対象にした大規模M&Aだ。これまでクルーズやグラニ、ポケラボなど会社単位もしくは複数のチーム単位での大規模M&Aを成功させてきた同社だが、成長エンジンの一つに位置づける。一般にM&Aは、買収後のPMI(M&A成立後の統合プロセス)などで失敗するが、これまで培った豊富な経験とノウハウを活かす。「すでに複数の案件が来ており、検討を進めている」という。

また、先行投資していたAI技術を活用したソリューションや、5Gに向けたクラウドゲーミングなども展開していく。AIソリューションとクラウドゲーミングについては「エースクラスの人材を充てている」と期待を寄せる。クラウドゲーミングについてはいわゆる「買取」などではなく、ゼロから開発する、完全な新規開発になっているそうだ。

構造改革で筋肉質な体質に戻しつつ、同社の強みを生かしたゲーム運営サービスに立ち返ることで、来期(2020年12月期)の黒字転換を「必達」とし、2021年以降、売上高100億円、営業利益15億円(営業利益率15%)を目指していく。短期的な注目点としてはやはり戦術変更によって利益体質に回帰できるのか、そして、中期的な視点としては、M&Aや新規事業の立ち上げが進行しているかどうかが成長の鍵になるだろう。

(編集部・木村英彦)

会社情報

- 会社名

- 株式会社マイネット

- 設立

- 2006年7月

- 代表者

- 代表取締役社長CEO 岩城 農

- 決算期

- 12月

- 直近業績

- 売上高74億7800万円、営業利益3億7400万円、経常利益3億800万円、最終利益2億2800万円(2025年12月期)

- 上場区分

- 東証プライム

- 証券コード

- 3928