KADOKAWA、9月中間決算はゲームと出版、アニメ牽引し売上高10%増の1363億円、営業益24%増の106億円と増収増益 サイバー攻撃への補償・復旧費用で最終減益

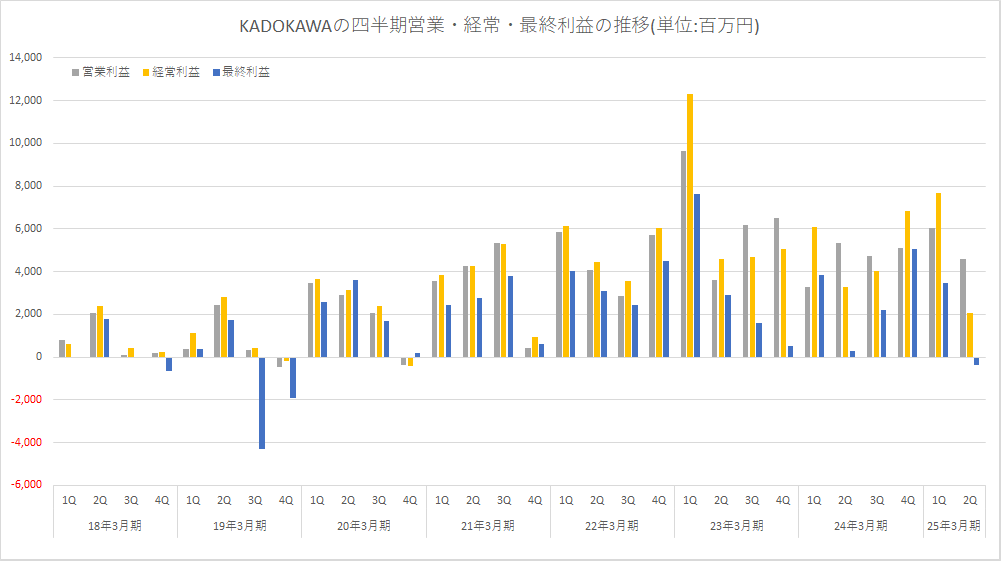

KADOKAWA<9468>は、11月7日、2025年3月期 第2四半期累計の連結決算を発表し、売上高1363億2000万円(前年同期比9.8%増)、営業利益106億2600万円(同23.5%増)、経常利益97億7100万円(同4.1%増)、最終利益30億9600万円(同25.0%減)だった。

KADOKAWA<9468>は、11月7日、2025年3月期 第2四半期累計の連結決算を発表し、売上高1363億2000万円(前年同期比9.8%増)、営業利益106億2600万円(同23.5%増)、経常利益97億7100万円(同4.1%増)、最終利益30億9600万円(同25.0%減)だった。

・売上高:1363億2000万円(同9.8%増)

・営業利益:106億2600万円(同23.5%増)

・経常利益:97億7100万円(同4.1%増)

・最終利益:30億9600万円(同25.0%減)

Webサービスはサイバー攻撃の影響が業績面にも出たものの、主力であるゲームと出版、アニメ事業は増収増益を達成した。

なお、最終利益のみ減益となったが、本年6月に発覚した同社グループデータセンター内サーバへのサイバー攻撃に係るニコニコサービスのクリエイター補償及び調査・復旧作業等を特別損失として約23億円を計上したことによる。

復旧状況については、出版・IP創出事業は影響を受けていた既刊の出荷量が8月には平常時の水準に回復した。Webサービス事業でも8月より複数の主要サービスを段階的に再稼働しており、9月以降は概ね全面的に復旧したという。

【追記】

四半期別の売上と利益の推移は以下の通り。

■出版・IP創出事業

売上高は724億7300万円(前年同期比9.3%増)、セグメント利益(営業利益)は43億5700万円(前年同期比33.8%増)となった。

電子書籍・電子雑誌では、メディアミックス作品を中心として国内自社ストア・他社ストア向け販売ともに好調に推移し大幅な売上伸長を実現した。

書籍・雑誌は、アジアで好調が継続したことを主因として海外事業が増収となった。国内では新規IP数が増加し『パンどろぼうとりんごかめん』(児童書)や『山田くんとLv999の恋をする(9)』、『陰の実力者になりたくて!(13)』(コミック)等の新刊販売が売上高に貢献したものの、サイバー攻撃の影響を中心とした既刊の出荷減少により、減収となった。また、ライセンス収入は遊技機向け等の貢献により増収となった。

利益面では、サイバー攻撃による減益影響や、当事業の中長期的な成長を見据えた継続的な投資の中、電子書籍・電子雑誌やライセンス収入の伸長がセグメント全体の増益をけん引した。

■アニメ・実写映像事業

売上高は264億3100万円(前年同期比20.0%増)、セグメント利益(営業利益)は36億4000万円(前年同期比45.4%増)となった。

アニメでは、『【推しの子】』2期や『ダンジョン飯』等の人気タイトルの海外配信向けやゲーム・グッズ向けライセンス収入を中心として、好調だった前年同期をさらに上回る成長を実現している。実写映像では、前期の劇場作品『首』、『カラオケ行こ!』、『マッチング』等の配信向けライセンス収入が貢献したことが増収をけん引した。

利益面では、上記増収影響等により、セグメント全体で増益となった。

■ゲーム事業

売上高は181億4900万円(前年同期比32.8%増)、セグメント利益(営業利益)は60億7200万円(前年同期比50.8%増)となった。

フロム・ソフトウェアが発売した『ELDEN RING』のダウンロードコンテンツ『ELDEN RING SHADOW OF THE ERDTREE』の国内外の販売が好調に推移したことに加え、同作本編のリピート販売も増加に転じ、セグメント全体の業績を力強くけん引した。

■Webサービス事業

売上高は83億2900万円(前年同期比24.3%減)、セグメント損失(営業損失)は10億700万円(前年同期 営業利益6億4800万円)となった。

動画コミュニティサービスでサイバー攻撃によりニコニコ関連サービス全般が停止した影響が大きく、セグメント全体として減収となった。

利益面では、イベントの企画・運営でコスト適正化の取り組み等が奏功し収益性が改善した一方、動画コミュニティサービスでの減収影響が大きく、減益となった。

■教育・EdTech事業

売上高は76億5800万円(前年同期比14.3%増)、セグメント利益(営業利益)は14億4700万円(前年同期比24.0%増)となった。

クリエイティブ分野の専門校を運営するバンタンでは、4月に開校した新スクール「KADOKAWAアニメ・声優アカデミー」等や展開地域拡大の貢献により生徒数が増加し、増収となった。また、ドワンゴによるN高等学校・S高等学校向け事業では、同校の通学コース向け新キャンパス開設等により生徒数が引き続き増加し、堅調に推移している。

利益面では、上記増収影響により、セグメント全体で増益となった。

■その他事業

売上高は77億8300万円(前年同期比17.1%減)、セグメント損失(営業損失)は24億2200万円(前年同期 営業損失19億2500万円)となった。

MD事業では、フィギュアのラインナップが下期に偏重しているものの、海外でのグッズ売上が伸長したことにより売上高は横ばいとなった。一方で、施設運営事業が減収となったことに加え、収益性に鑑みた一部商材の仕入販売撤退やグループ内のDXを担う機能子会社におけるセグメント間の内部取引の減少等の要因により減収となった。

利益面では、MD事業が増益となったことに加え、施設運営事業では前期に実施した減損による償却費の減少や継続的なコストコントロールにより赤字幅が縮小したが、セグメント間の内部取引減少等の影響により、セグメント全体として減益となった。

■2025年3月期の業績見通し

2025年3月期の業績は、売上高2717億円(前期比5.3%増)、営業利益163億円(同11.7%減)、経常利益162億円(同19.9%減)、最終利益90億円(同20.9%減)、EPS66.93円を見込む。

・売上高:2717億円(同5.3%増)

・営業利益:163億円(同11.7%減)

・経常利益:162億円(同19.9%減)

・最終利益:90億円(同20.9%減)

・EPS:66.93円

計画に対する進捗率は、売上高50.2%、営業利益65.2%、経常利益60.3%、最終利益34.4%となっている。

・売上高:50.2%

・営業利益:65.2%

・経常利益:60.3%

・最終利益:34.4%

会社情報

- 会社名

- 株式会社KADOKAWA

- 設立

- 1954年4月

- 代表者

- 代表執行役社長CEO 夏野 剛/代表執行役CHRO兼CLMO 山下 直久

- 決算期

- 3月

- 直近業績

- 売上高2829億800万円、営業利益81億200万円、経常利益117億100万円、最終利益12億7800万円(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 9468