【決算レポ】DeNA、9月中間期は『ポケポケ』けん引し大幅増益 ベイスターズ中心にスポーツ堅調 「Pococha」「IRIAM」も収益改善進む

ディー・エヌ・エー(DeNA)<2432>は、2026年3月期第2四半期(2025年4~9月)の決算説明会をオンラインで実施し、ゲーム・スポーツ・ライブストリーミングの3領域がそろって堅調に推移し、大幅な増益を達成したことを明らかにした。岡村信悟社長(写真)は、「レンジ上限に近い堅調な進捗」と振り返った。

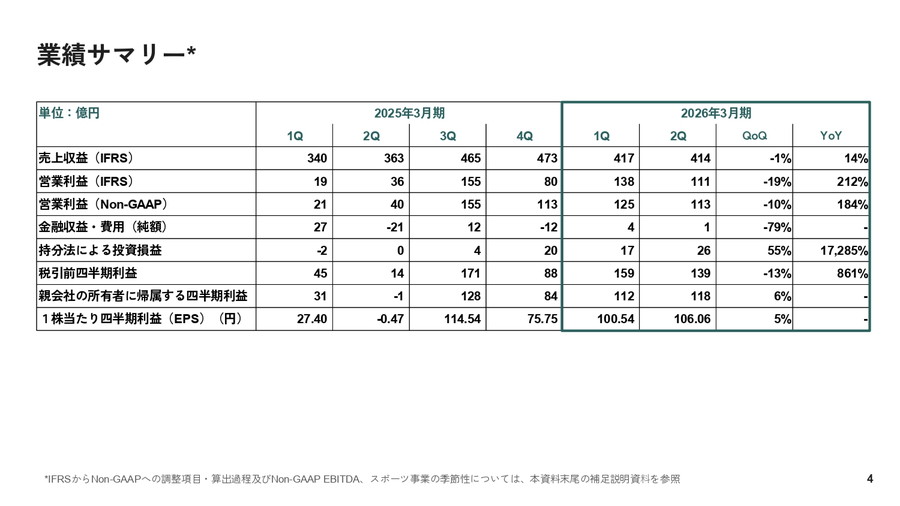

・売上収益:831億5100万円(同18.3%増)

・営業利益:249億4600万円(同354.1%増)

・税引前利益:297億4300万円(同401.3%増)

・最終利益:230億2700万円(同667.7%増)

主力タイトル『Pokémon Trading Card Game Pocket(ポケポケ)』が引き続き業績を牽引し、スポーツ事業は観客動員数で過去最高を更新した。ライブストリーミング事業も収益性を重視した運営が結果に結びついてきている。また同社は、資本市場の要請に応える形で「ROE8%以上の安定的達成」を明確な目標として掲げ、資本効率を強く意識した経営方針を提示した。

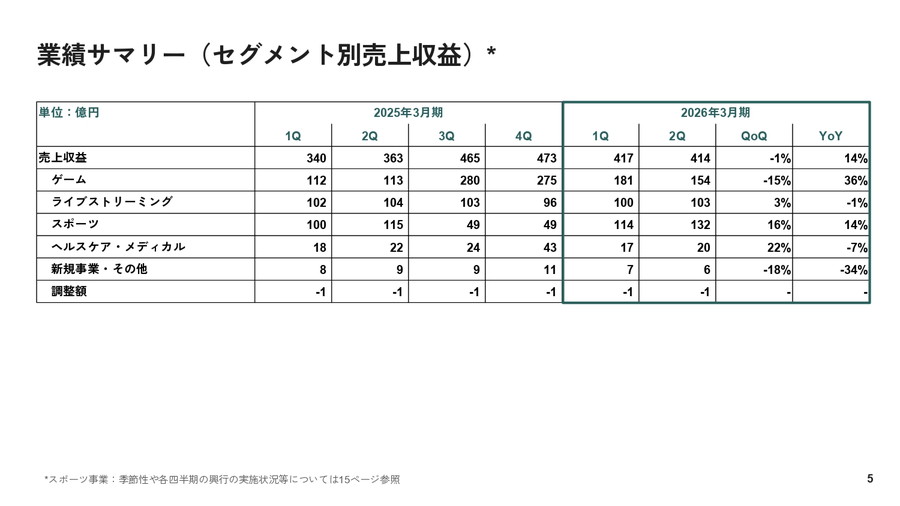

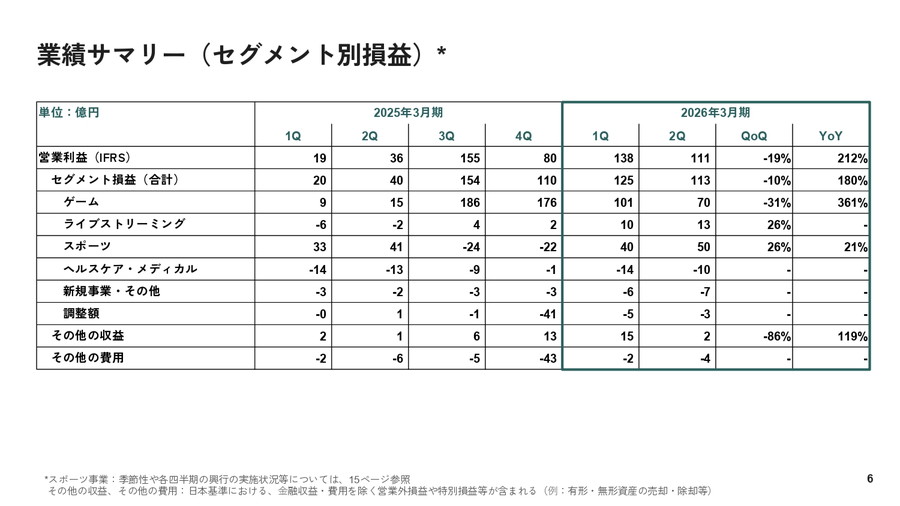

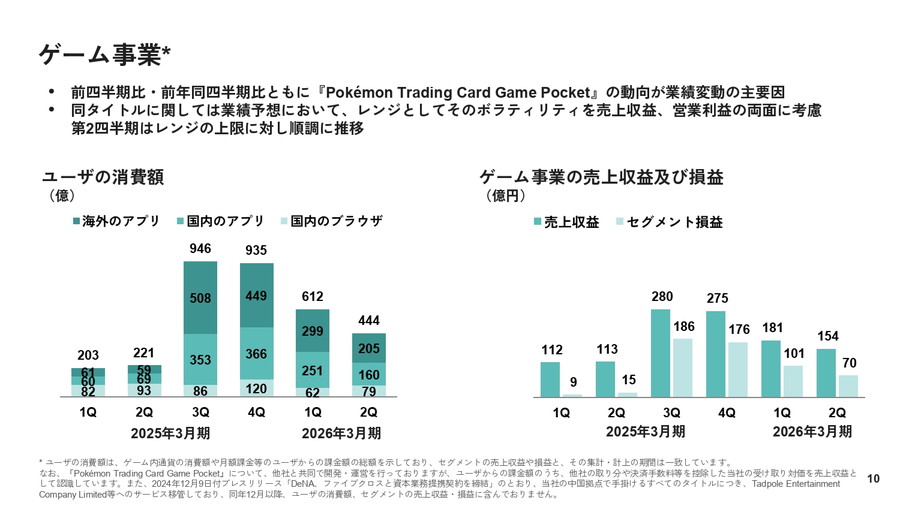

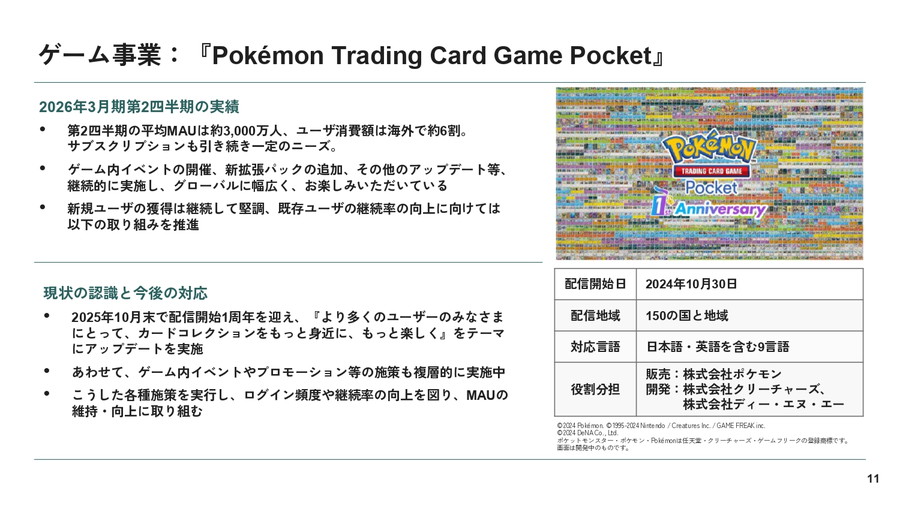

■ ゲーム事業:「ポケポケ」MAU約3000万、1周年施策も順調

売上収益: 335億7400万円(同48.9%増)

セグメント利益: 170億3900万円(同615.8%増)

主力タイトル『ポケポケ』について、リリース初期の反動は見られるものの、引き続き大きく収益貢献した。業績予想における同タイトルの影響は、売上収益・営業利益ともボラティリティを織り込んで、レンジ予想として設定していたが、第2四半期は予想レンジ上限に近い水準で推移したそうだ。

同タイトルは、第2四半期のMAU(月次アクティブユーザー数)が3000万人で、ユーザー消費額の6割は海外からとなっている。そして、サブスクリプション利用も堅調に推移しているという。新拡張パックやイベントの追加を継続的に実施し、グローバルで高い利用を維持している。

また、前回の決算説明会で課題にあげた既存ユーザーの継続率改善のため、リリース1周年にあわせてカードコレクション体験の充実を主眼にしたアップデートを実施した。継続率向上やログイン頻度の増加などMAU向上を目指すものだが、施策の効果は引き続き見極める必要があるという。

これは周年イベント・キャンペーンの効果が大きいため、アップデートの効果を見極めるのは簡単ではないからだろう。第3四半期についても順調に立ち上がっており、引き続きレンジ予想の上限に近い水準で推移しているという。

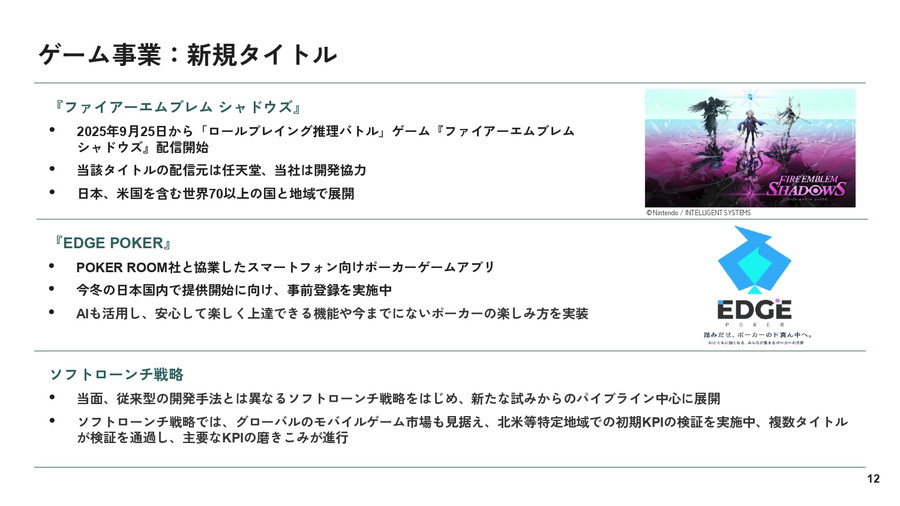

■ 新作ラインナップも進行

新作『ファイアーエムブレム シャドウズ』に開発協力を行っていることを明らかにした。任天堂<7974>がパブリッシャーとして9月25日に日本と米国を含む世界70以上の国と地域で展開している。

本作は、『ファイアーエムブレム』シリーズのスピンオフタイトルで、リアルタイムでくり広げられるバトルに推理の要素を加えたロールプレイング推理バトルゲーム。仲間に潜む裏切り者を見破る「光」か、仲間を欺く「闇」か、どちらか好きな方を選んで、バトルに挑むことになる。

このほか、 POKER ROOM社と協業したスマートフォン向けポーカーゲームアプリ『EDGE POKER』の開発も進めているとのこと。 今冬の日本国内で提供開始に向け、事前登録を受け付けている。 AIも活用し、安心して楽しく上達できる機能や今までにないポーカーの楽しみ方を提供する。

また、ボラティリティの軽減など、より強い構造化を目指すソフトローンチ戦略も推進している。従来型の開発手法とは異なるソフトローンチ戦略をはじめ、新たな試みからのパイプライン中心に展開しているそうだ。

とりわけソフトローンチ戦略では、グローバルのモバイルゲーム市場も見据え、北米等特定地域での初期KPIの検証を実施しており、複数タイトルが検証を通過した。主要なKPIの磨きこみを行っているとのこと。

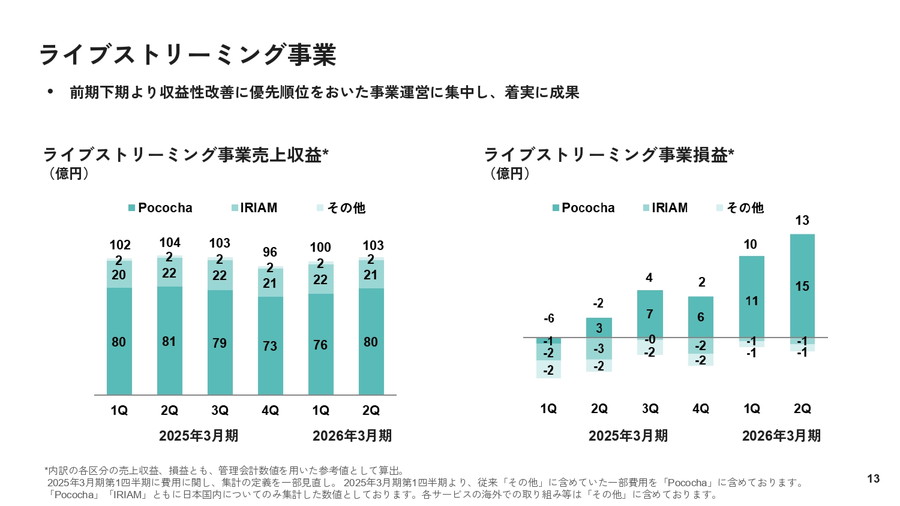

■ ライブストリーミング事業:引き続き収益性を重視

売上収益: 202億6900万円(同1.8%減)

セグメント利益: 22億6500万円(前年同期は7億9700万円の損失)

ライブストリーミングは前期下期から「利益重視」に舵を切っており、上期も改善が続いた。岡村社長は、2025年3月期の下期以降は収益性の改善を優先した事業運営を進めており、「その成果が着実に出ている」と自信を示した。

「Pococha」の事業利益は、第1四半期で11億円、第2四半期で15億円を計上し、前年同期の1億円の赤字、3億円の利益計上から大きく改善している。Pococha甲子園など大型イベントが奏功し、コアユーザーのアクティビティが堅調に推移したという。

「IRIAM」については、長期のユーザーの継続率が良好に推移しており、四半期平均のDAU(日次アクティブユーザー数)も過去最高を更新した。月次課金ユーザー数も安定的に推移しており、引き続きコミュニティの健全化を維持・向上してくことで早期の黒字化を目指していく考え。

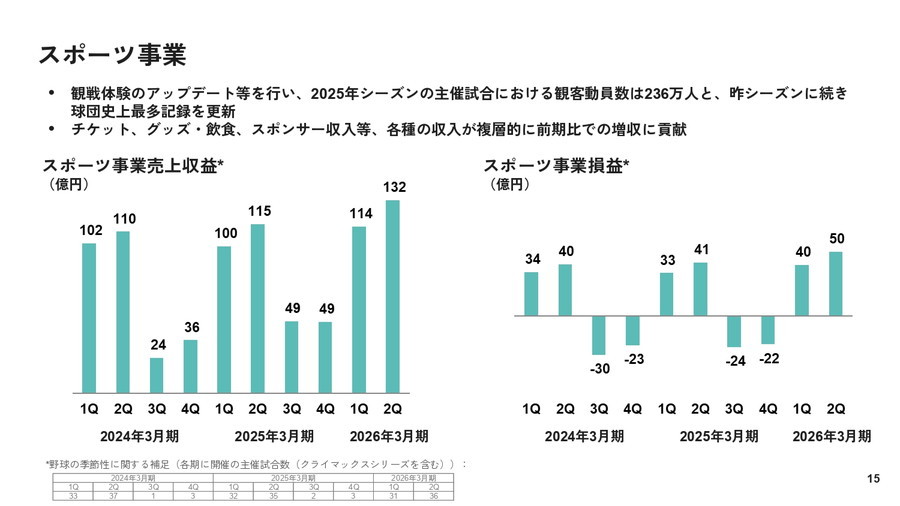

■ スポーツ事業:過去最高の236万人動員、スマートシティ構想も進展

売上収益: 245億5800万円(同13.9%増)

セグメント利益: 89億7600万円(同19.9%増)

横浜DeNAベイスターズの観客動員数は236万人と過去最高を記録した。チケット・グッズ・飲食・スポンサー収入がすべて増加した。併せて、スマートシティ構想も具体的に進展している。

2026年3月には「ベースゲート横浜関内」がグランドオープンし、以下の体験施設を展開する。

・ワンダリア横浜:没入型アクティビティ施設

・THE LIVE supported by 大和地所:大画面ビューイング拠点

プロ野球シーズンだけでなく、年間を通した街の賑わい創出を目指す。

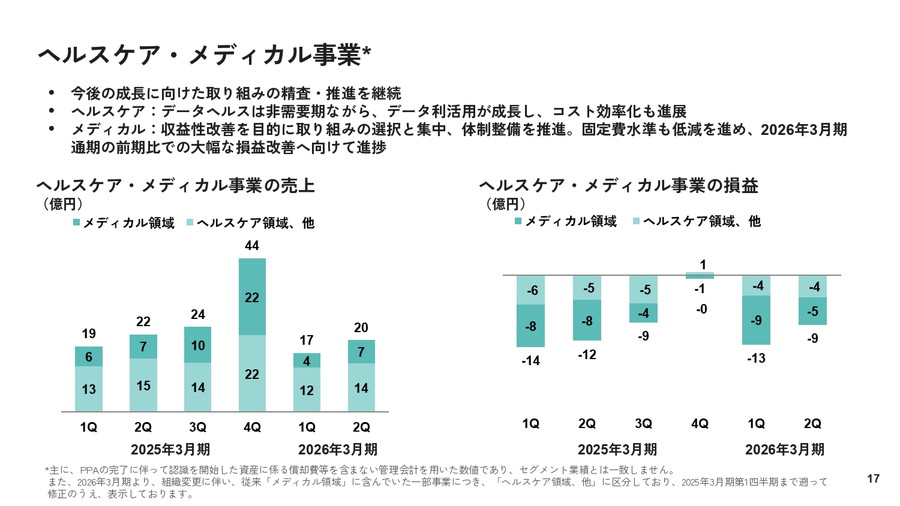

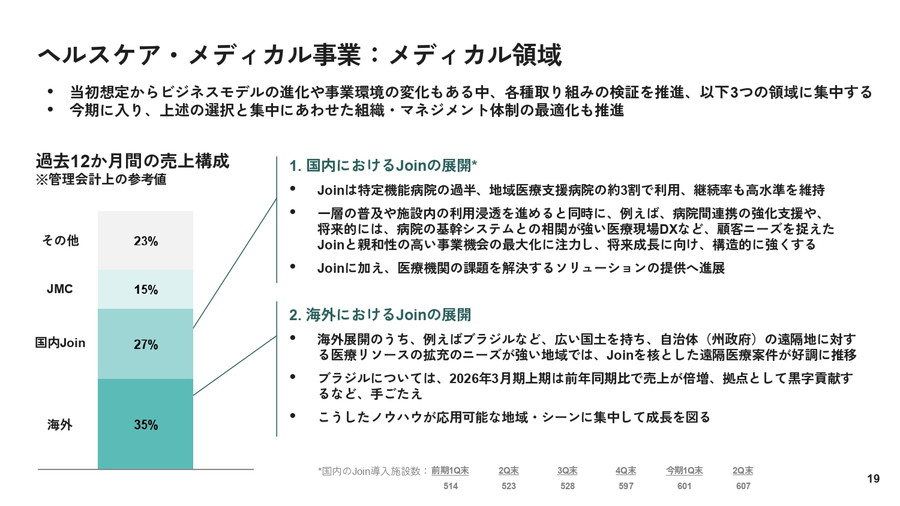

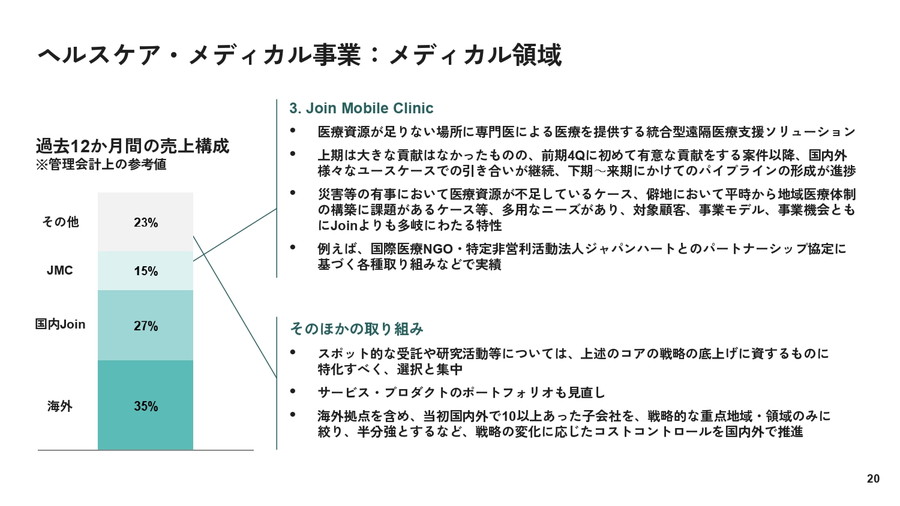

■ メディカル・ヘルスケア事業:重点3領域に集中し、構造改善が進む

売上収益: 37億1600万円(同7.9%減)

セグメント損失: 23億2700万円(前年同期は26億3100万円の損失)

事業構造の精査を進めた結果、以下の3領域に重点を置いて黒字化を目指す方針を提示:

・国内「Join」事業

・海外(特にブラジル)でのJoin展開

・Join Mobile Clinic(遠隔診療)

国内Joinは特定機能病院の過半が導入、継続率も高いという。また、海外Joinはブラジル州政府案件などの寄与で売上が倍増し、同拠点は黒字化した。そして、Mobile Clinicは国際NGO「ジャパンハート」との協業を皮切りに引き合いが増加しているという。

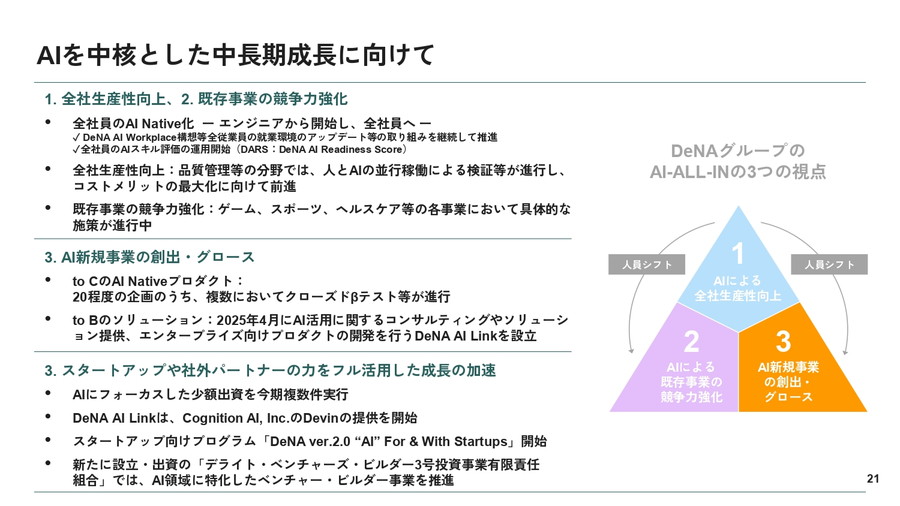

■ AI戦略:全社生産性の2~3倍化を視野に

AI活用の取り組みについても説明した。同社では、現在、三本柱で推進しているそうだ。岡村社長は「生産性は将来的に2~3倍にできる」と語り、AIが全社横断の成長基盤であると強調した。

▼生産性向上(業務効率化)

AIスキルを評価する制度「DaaS」で全社員のAIネイティブ化を推進。

▼既存事業の強化

ゲーム運営改善、スポーツ分析、医療ソリューションなどにAIを活用。

▼新規AIプロダクト開発

社内で約20件が進行中、複数はクローズドβ。

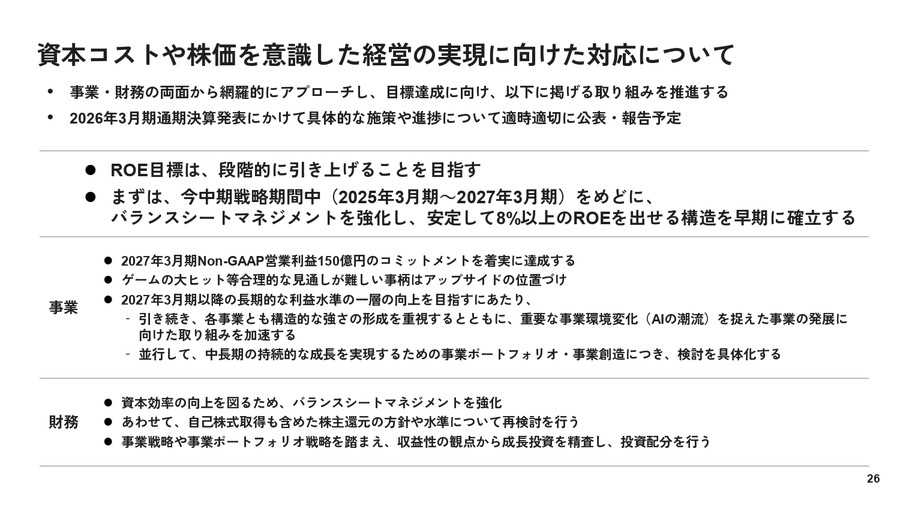

■ 資本政策:ROE8%以上へ、株主還元も柔軟対応

同社は今回、資本市場向けに「資本コストや株価を意識した経営」を正式に資料として公表した。背景には、株主からの期待、上場企業としての市場コミュニケーション強化がある。

重点施策は以下のとおり。

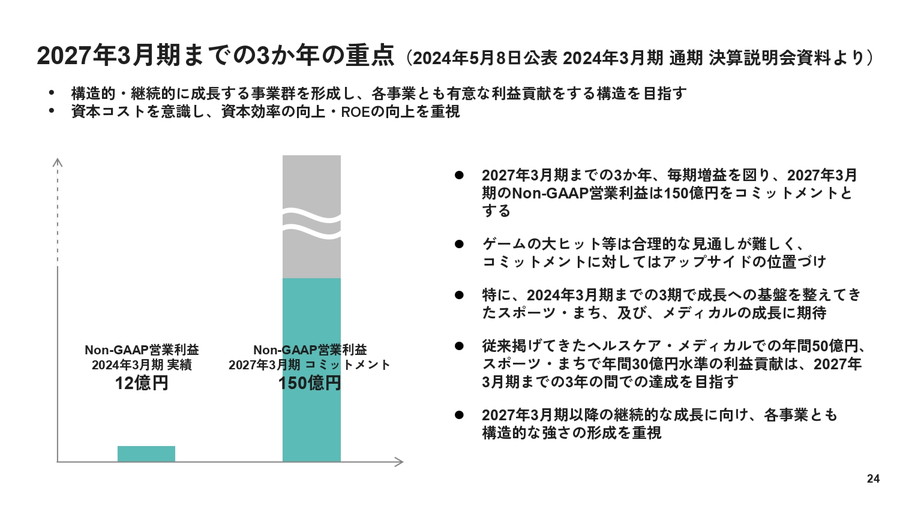

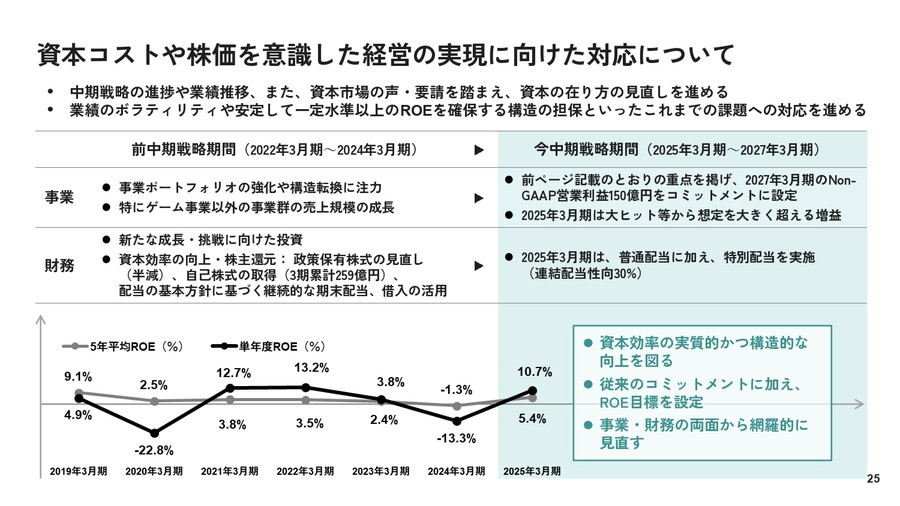

・ROE8%以上の安定達成(2025〜2027年度中)

・バランスシート最適化

・自己株式取得の継続的検討

・政策保有株の削減

こうした取り組みを通じて、純資産が厚く資本効率が低い構造を改善し、株主還元と成長投資の両立を図る考えだ。

■質疑応答

【Q1】 『Pokémon Trading Card Game Pocket』が配信開始後1周年を迎え、また、アップデートも行いました。その後のKPIの変化や今後の期待値について教えてください。

【A1】 足元の詳細は控えさせていただきますが、第3四半期は堅調な出足となっており、アップデートやプロモーション等様々な施策を重ねているところですので、推移を注意深く見ていきたいと思います。

【Q2】 『ファイアーエムブレム シャドウズ』の概況について教えてください。

【A2】 「ファイアーエムブレム」シリーズのスピンオフであり、新たな「ロールプレイング推理バトル」を特徴とするアプリとなっています。配信開始間もないですが新たな試みも含んだタイトルですので、しっかり運営していきたく思います。

【Q3】 メディカル事業において、国内のJoinに関連し、DX支援等周辺の事業が立ち上がってきた場合には非連続な成長は見込めるのでしょうか。

【A3】 Joinを起点にしながらDXを推進するような引き合いが出てきています。地域の中核となるような大きな病院は様々な課題を抱えており、DXで解決を図っていくといったものです。

当社は、課題解決型のソリューションを得意としており、単にプロダクト・サービスとしてのJoinを提供するのではなく、これを起点にしながら病院全体へのソリューション提供に向けた検討を進めています。具体的な詳細につきましては、今後ご説明していければと思います。

【Q4】 安定してROE8%以上を出せる構造を早期に確立していくにあたり、ボラティリティをはじめ、スマートフォンゲーム市場の特性をどのように考慮していますか。

【A4】 我々も身をもって経験していますが、ヒットすれば大きく、潜在的な市場規模は大きいと認識していますが、ボラティリティは可能な限り軽減しながら、確実に収益をあげ、ヒットはアップサイドとして取り込んでいけたらと考えています。そこへ向けて、ソフトローンチという開発手法に取り組んでいます。コストをコントロールしながら、市場の反応を緻密に測っていくことで効率的な手法が実現できると考えており、この手法がしっかりと軌道に乗れば、当社としては、ボラティリティが軽減された成長市場と市場環境を捉えることができるようになると考えています。

【Q5】 永久ベンチャーとして多様な事業展開をしており、事業上のボラティリティもありますが、ROE目標の達成にあたり、どのように考慮していますか。

【A5】 永久ベンチャーとして、様々な新しい領域に挑戦していますが、単に挑戦すればよいのではなく、挑戦して成長領域をしっかりつかんで伸ばしていくことが重要です。

既存事業も、収益基盤の状況をしっかり見ながら進めています。例えば、ライブストリーミング事業は収益性を重視する方針を採っています。また、ゲーム事業ではソフトローンチ戦略に取り組んでいます。そしてヘルスケア・メディカル事業では、チャレンジングな部分もありますが、決算説明会資料の中でも触れたように、精査をしながら進めています。

このように、事業ポートフォリオ全体を精査しながら、成長領域を伸ばしていこうとしている、そのようにご理解いただければと思います。

【Q6】 AI活用によるコスト削減効果の規模、あるいは、新しく生み出されるAI関連の事業の規模など、考え方を教えてください。

【A6】 AIによる生産性の向上には大きな手応えを感じています。例えば品質管理など、AIによって効率化でき、その分、付加価値を生んでいくことに取り組めると考えています。既存事業へのAIの活用による競争力強化に加え、新規事業の創出についてもすでに20程度の企画があり、企画推進のスピードアップにAIが貢献するだけでなく、スタートアップや社外パートナーとの連携・投資・協業も含め、手数を多く取り組むことができていると考えています。

【Q7】 業績予想に対して上期の進捗率が高いですが、下期の見通しについて教えてください。

【A7】 上期は順調に進捗しており、『Pokémon Trading Card Game Pocket』もレンジの上限の前提に対して順調に推移していると考えており、ここまでで何か下振れ要素が出てきたということではありません。

一方で、上期・下期の季節性が強い事業があり、例年、第2四半期から第3四半期にかけてはスポーツ事業でシーズンオフとなるため、60~70億円程度の利益水準の段差があります。また、下期においては、AIやスマートシティの取り組みも収支に影響を与えると考えているため、全社として下期の四半期の利益水準は上期比で相当程度小さくなる想定を持っています。そのほか、ゲーム事業はボラティリティが大きい特性もあり、『Pokémon Trading Card Game Pocket』をはじめ、今後下期の動向を注視・精査していきたいと考えています。

【Q8】 大量保有報告書が出ている株主(旧村上ファンド系のシティインデックスイレブンス)との対話状況について可能な範囲で教えてください。

【A8】 特定の株主様に関することについては回答を差し控えさせていただきます。

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1477億円、営業利益186億9400万円、税引前利益257億6400万円、最終利益190億4800万円(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432