【決算レポ】セガサミー、9月中間は想定下回る着地 フルゲームとRovio苦戦、遊技機も適合遅れ 下期は『FM26』好調、主力作品投入で巻き返す

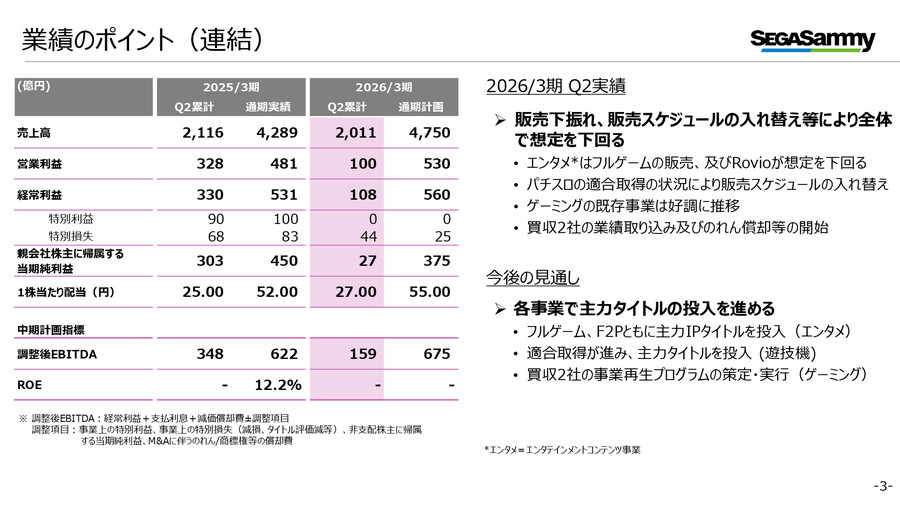

セガサミーホールディングス<6460>は、2026年3月期第2四半期 決算説明会を開催し、上期の連結業績が想定を下回ったことを明らかにした。エンタテインメントコンテンツ事業ではフルゲーム販売とRovioの業績が伸び悩み、遊技機事業ではパチスロの適合取得が遅延した。さらに、ゲーミング領域では、期初計画に織り込んでいなかったGANおよびStakeLogic買収の影響が出た。営業利益ベースでは上期計画を40億円程度下回り、調整後EBITDAも計画比で159億円の未達となった。中間配当はDOE3%基準に基づき27円とした。

【9月中間決算の概要】

・売上高:2011億0800万円(前年同期比5.0%減)

・営業利益:100億6400万円(同69.3%減))

・経常利益:108億2100万円(同67.3%減)

・最終利益:27億5400万円(同90.9%減)

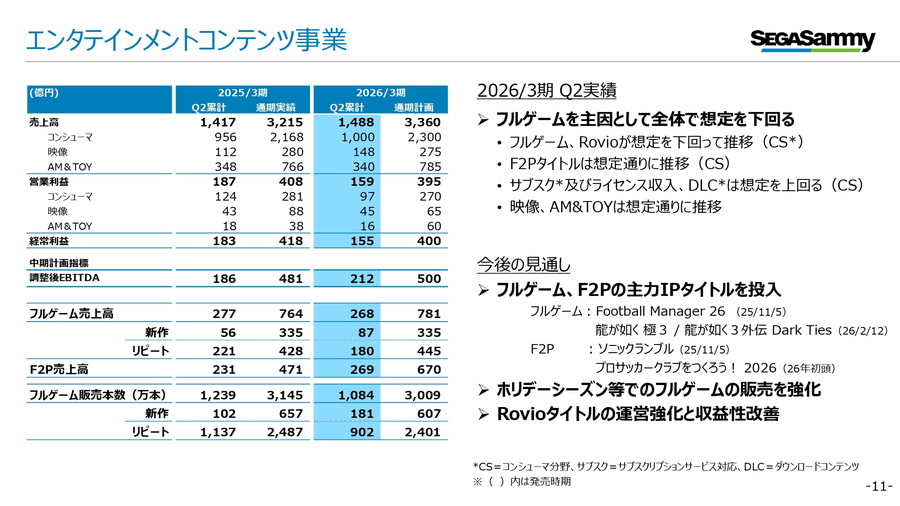

■エンタテインメント事業:フルゲームが苦戦、Rovioは大型アップデートで巻き返しへ

・売上高:1488億8500万円(同5.0%増)

・経常利益:155億5700万円(同15.2%減)

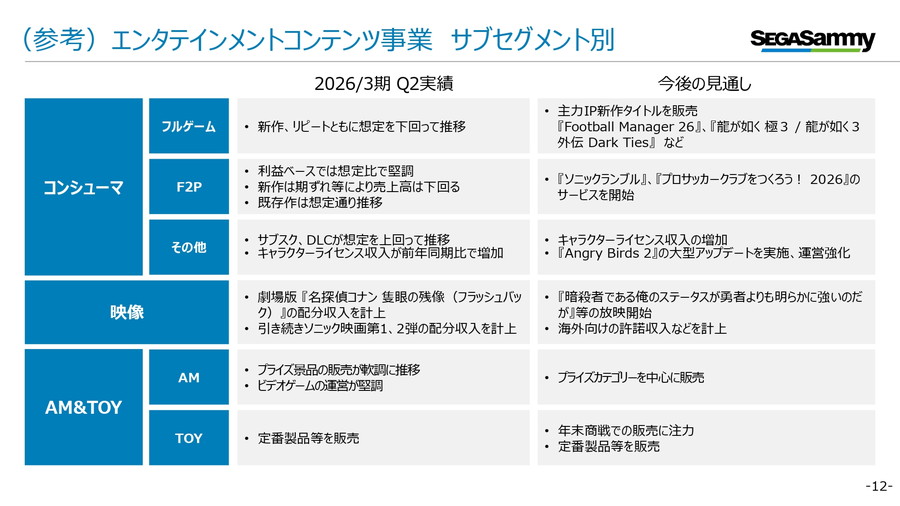

主力タイトルを投入したものの、フルゲーム販売とRovioの業績が想定を下回り、セグメント全体の足を引っ張った。一方、サブスクリプション向けタイトル提供、キャラクターライセンス収入、DLCの販売は良好だったという。映像分野では『名探偵コナン』の配分収入や海外販売が好調だった。

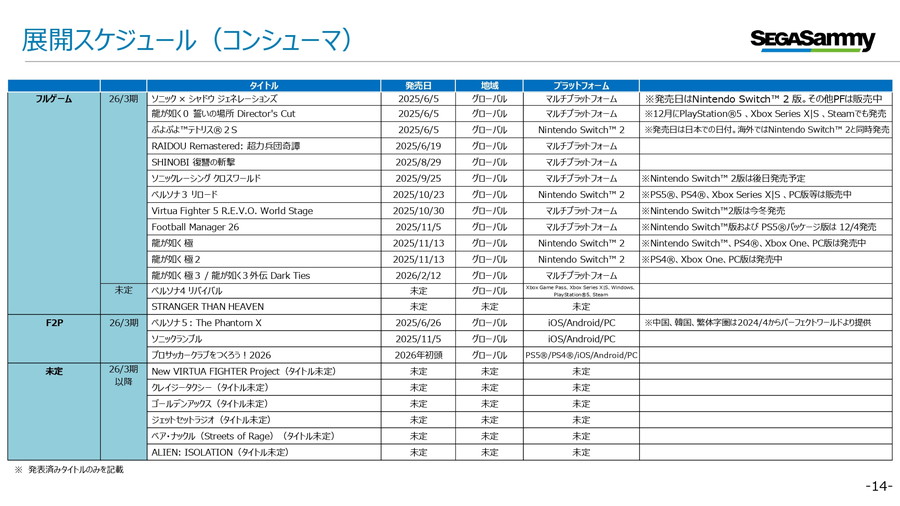

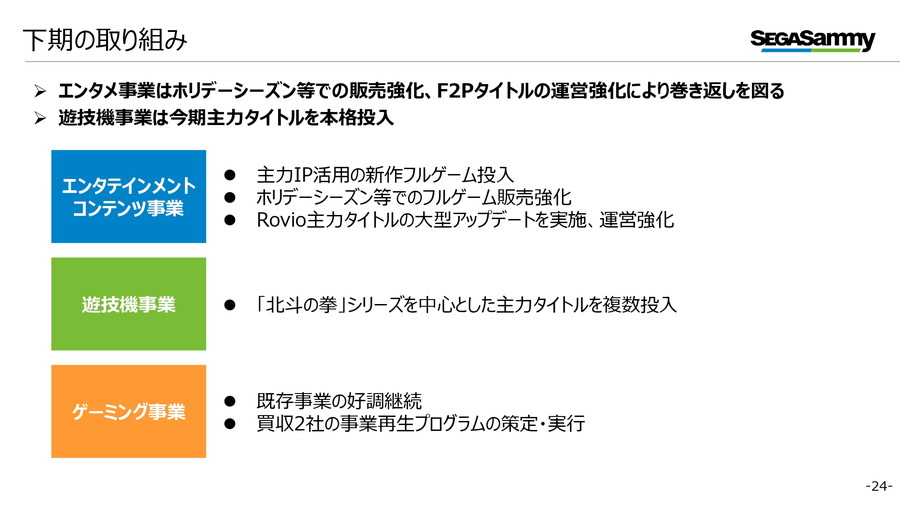

下期は以下のタイトルを中心に販売強化を図る。

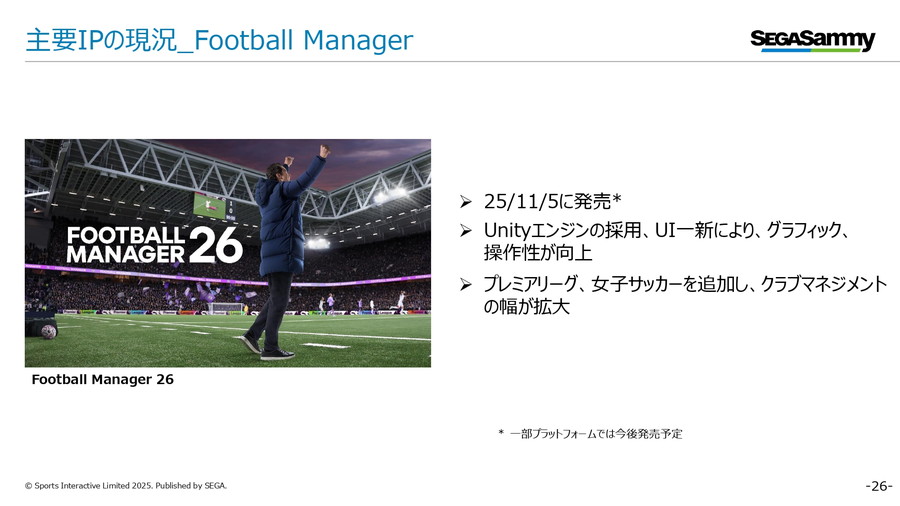

・『Football Manager 2026』

・『ソニックランブル』

・主力6タイトルの投入

・Rovioの『アングリーバード2』大型アップデート

とりわけ『フットボールマネージャー2026』は初速が2024年版比3割増と好調な出足となった。一方でUI刷新による操作性の不満が出ているほか、中国語翻訳の粗さなどにより評価が伸び悩んでいるが、改善対応を順次進めていく考え。『サカつく』の新作とともに26年のワールドカップイヤーを盛り上げたい、としている。

また、『ソニックランブル』は、カジュアルゲームとして開発したが、課金が想定以上に好調な一方、ユーザー数が伸びていない状況にあるなど、当初の想定とは全く逆な状況にあるそうだ。今後はユーザー数拡大のため、Appleのフィーチャーやグローバル規模のインフルエンサー施策で拡大を狙っていく。

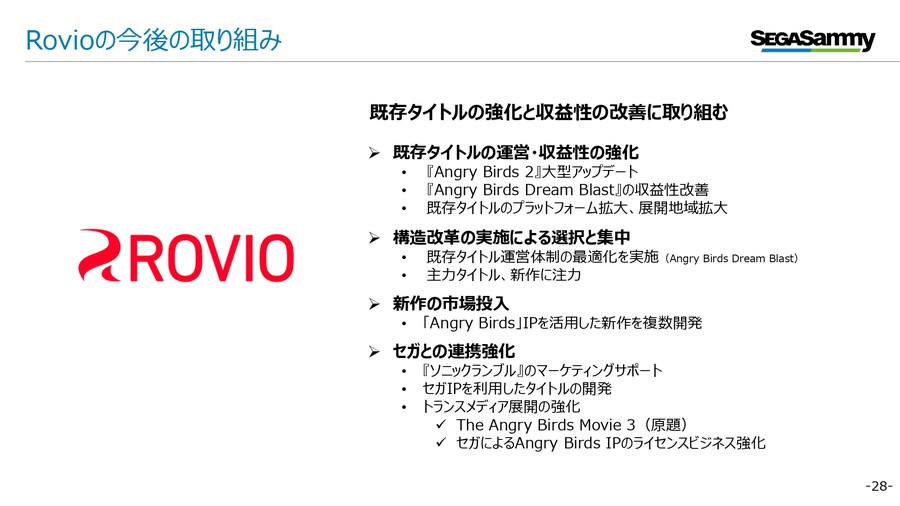

Rovioについては、『アングリーバード2』のアップデート効果が出始めており、『アングリーバードムービー3』のライセンスが来期からセガに移管されることで、トランスメディアでの展開を強化していく考え。さらにIP知名度の高い中国への再参入も視野に入れる。

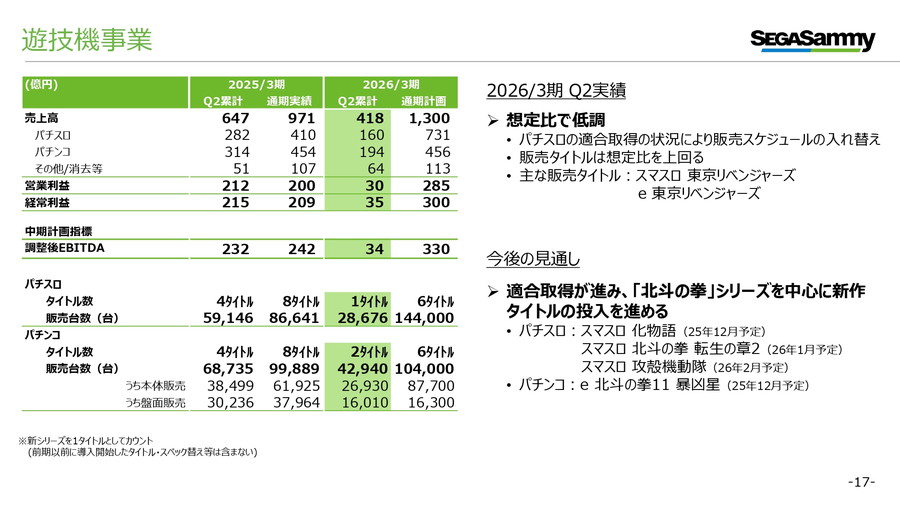

■遊技機事業:『東京リベンジャーズ』が好調、下期は『北斗の拳』投入

・売上高:418億9700万円(同35.3%減)

・経常利益:35億7500万円(同83.4%減)

パチスロ適合の遅れによりラインナップを組み替えたが、販売タイトルは想定を下回った。ただ、投入したスマスロ/スマパチ『東京リベンジャーズ』は想定以上の販売を記録したという。

足元では適合も進み、下期は以下のタイトルを投入する予定だ。

・『北斗の拳』シリーズ

・複数タイトルを順次展開

今期の適合状況を踏まえ、残る1機種の適合取得次第で3月販売も視野に入れる。

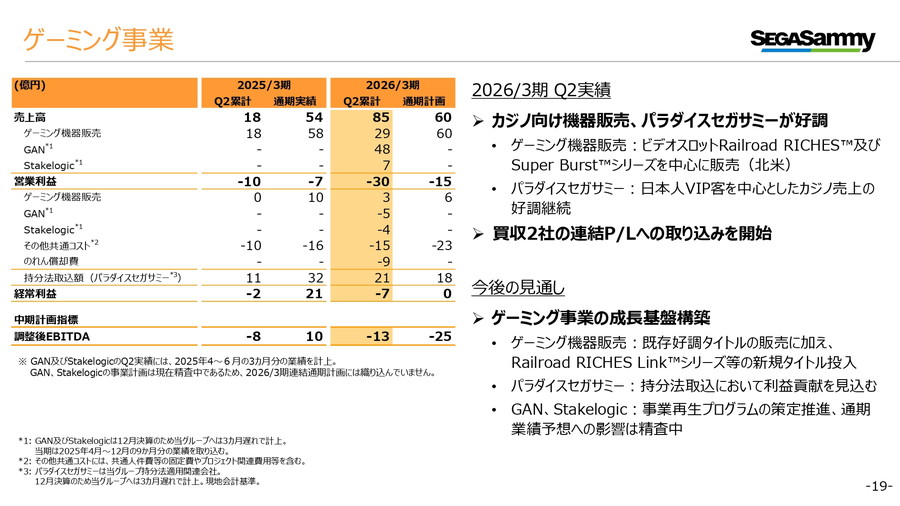

■ゲーミング事業:既存領域は順調、買収2社の赤字が響く

・売上高:85億6100万円(同375.1%増)

・営業損失:7億2300万円(前年同期は2億8300万円の損失)

既存のゲーミング機器販売と韓国・パラダイスセガサミーは好調だった。その一方で、買収したGAN(B2B/B2Cオンラインゲーミング)とStakeLogic(オンラインスロット)は、4~6月期決算の取り込みを行ったため、大幅な赤字となった。

・GAN:売上48億円、営業損失5億円

・StakeLogic:売上7億円、営業損失4億円

・のれん償却:両社で計9億円

・PMIに伴う特別損失:約15億円

両社は事業再生プログラムを実行中で、マネジメント入れ替えや構造改革を進めている。

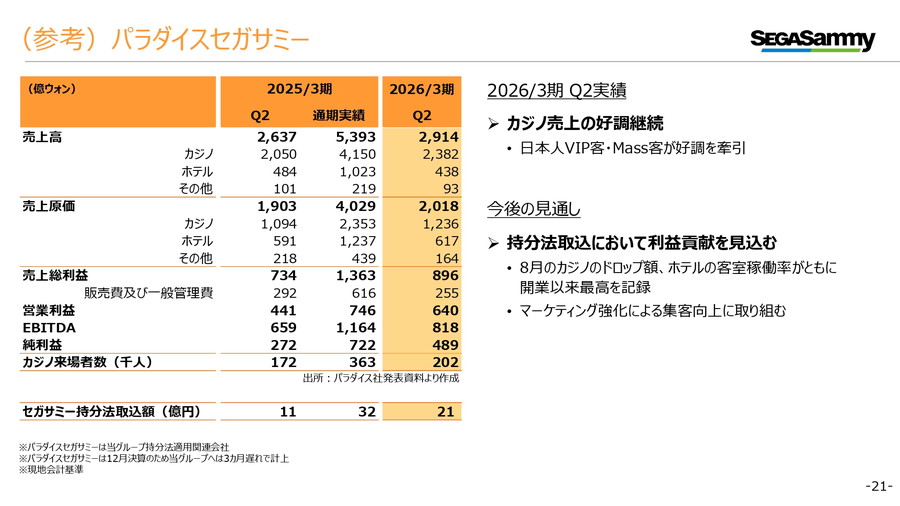

パラダイスセガサミーの状況は以下の通り。

・日本人顧客中心にカジノ売上が過去最高水準

・ホテル稼働率90.5%(過去最高)

・グランドハイアットインチョンのウエストタワー取得により、客室不足を解消へ

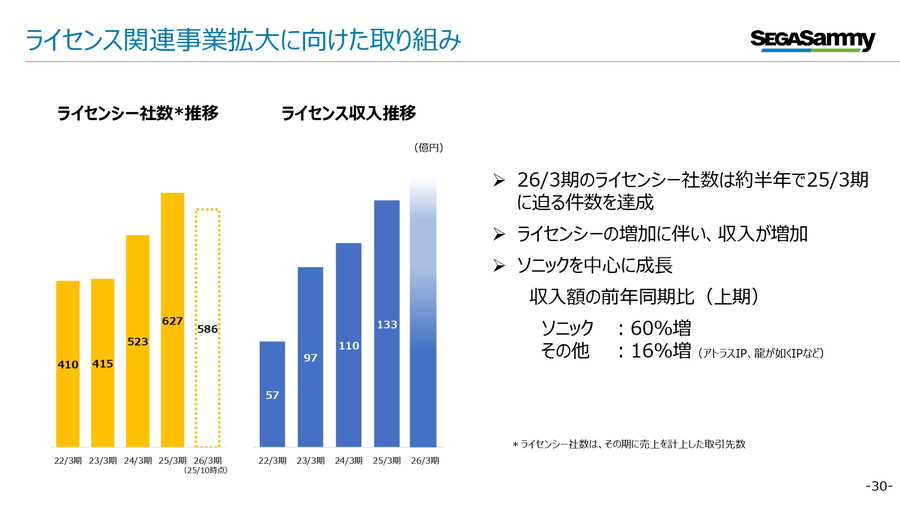

■トランスメディア戦略:ソニックを軸にIP展開が急拡大

ライセンス提携社数が増加し、グローバルブランドとの協業が順調に拡大した。プーマ、ベアブリック、レゴなどとのコラボを進めるほか、拡大した来世インスのネットワークを活用し、『龍が如く』『ペルソナ』『プロセカ』など他IPの展開も拡大していく考え。渋谷にオープンした「セガストア」は計画の約3倍の月商で推移するなど好調だった。渋谷という立地の良さもあり、インバウンド比率は6割以上だったという。

■経営見通し:通期計画は据え置き、来期以降の主力タイトル投入へ

他社が好調な中での厳しい決算だが、26年3月通期の予想は変更しなかった。

【2026年3月期の見通し】

・売上高:4750億円(前期比10.7%増)

・営業利益:530億円(同10.1%増)

・経常利益:560億円(同5.4%増)

・最終利益:375億円(同16.8%減)

・EPS:175.39円

下期の巻き返しとして、

・クリスマス/ホリデーのフルゲーム販売強化

・F2P運営強化

・遊技機の本格投入

・トランスメディア事業拡大

を進める。

来期は「4本以上の主力フルゲーム」を投入予定。また、フルゲームのリピート販売が弱い点を課題とし、AI等を活用した販売最適化を強化する。

ゲーミング事業では、

・来期のEBITDA黒字化(のれん償却前)を目指す

・2〜3年以内のEBIT黒字化

・将来的にEBITDA100億円規模まで成長させる計画

とした。

会社情報

- 会社名

- セガサミーホールディングス株式会社

- 設立

- 2004年10月

- 代表者

- 代表取締役社長 グループCEO 里見 治紀

- 決算期

- 3月

- 直近業績

- 売上高4875億4200万円、営業利益471億2800万円、経常利益542億500万円、最終損益57億5600万円の赤字(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 6460