アピリッツ<4174>は、2026年1月通期の決算説明動画を公開した。売上高は過去最高を更新した一方で、不採算案件の影響により大幅な赤字に転落したと発表した。27年1月期は構造改革を進め、下期からの収益回復を見込む。

■売上は10%増も利益は大幅悪化

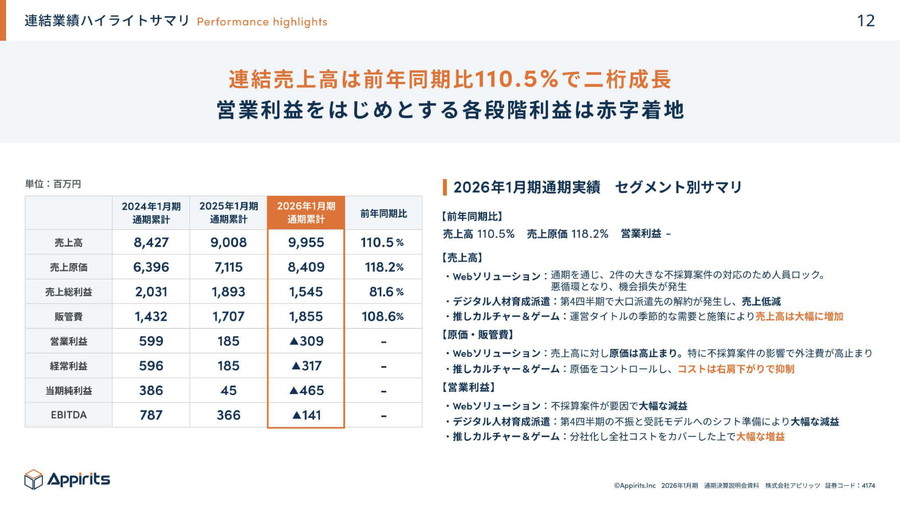

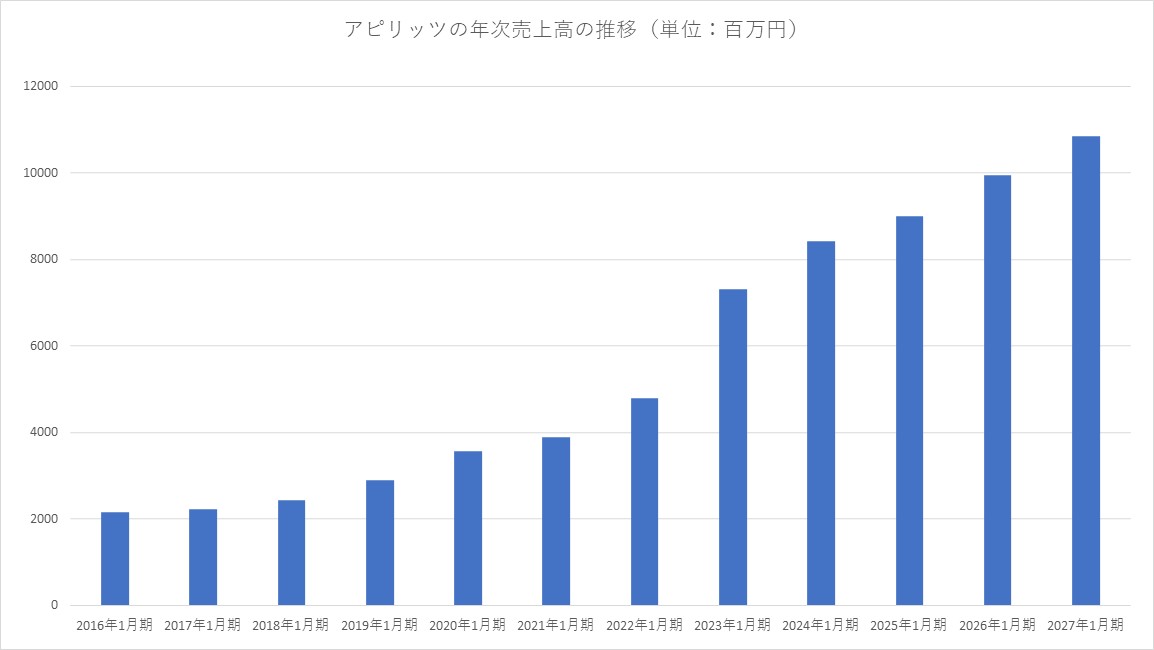

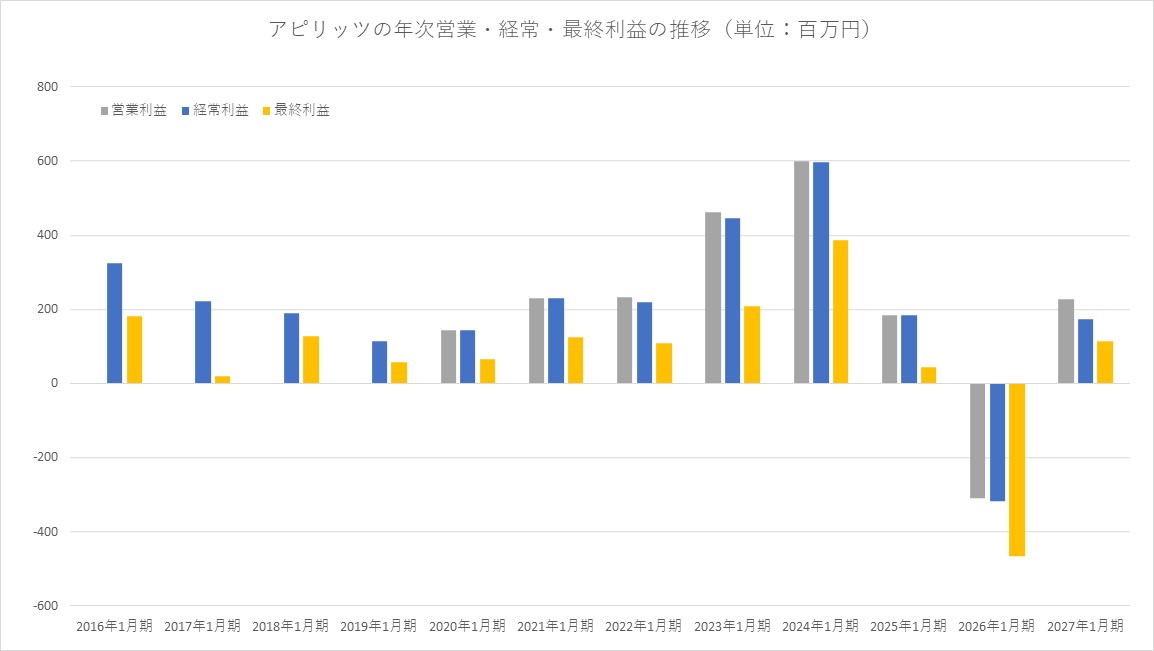

2026年1月期の連結業績は、売上高99億円(前期比10.5%増)と堅調に推移した。しかし利益面では一転して大幅赤字となり、厳しい決算となった。

・売上高:99億5500万円(前の期比10.5%増)

・営業損失:3億0900万円(前の期は1億8500万円の利益計上)

・経常損失:3億1700万円(同1億8500万円の利益計上)

・最終損失:4億6500万円(同4500万円の利益計上)

主因は、Webソリューション事業およびデジタル人材育成派遣事業における不採算案件や大口解約だ。特にWebソリューションでは原価が高止まりし、収益を大きく圧迫した。

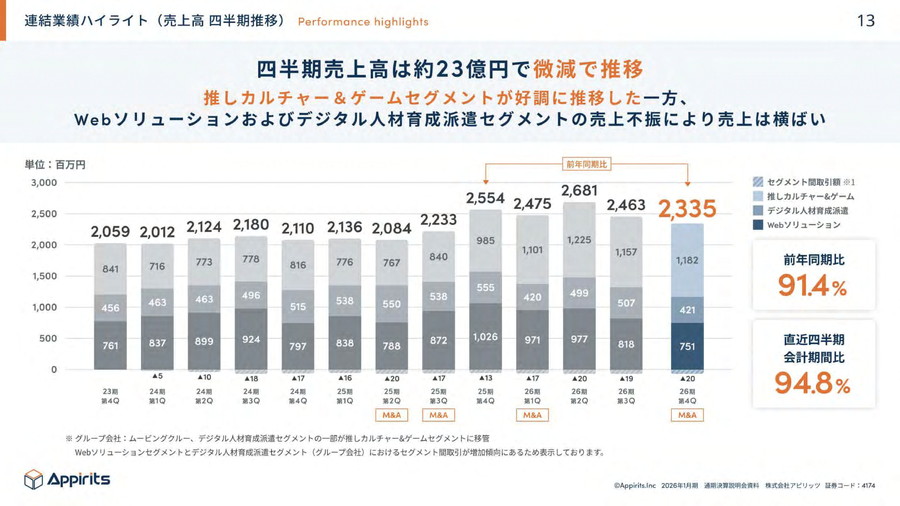

第4四半期では、推しカルチャー&ゲーム事業が堅調だった一方で、他セグメントの不振が響き、全体としては売上は横ばいにとどまった。

■単体で2億8000万円の損失、不採算案件のインパクト

【Webソリューション事業の通期業績】

・売上高:35億1900万円(同7.1%増)

・セグメント利益:9800万円(同78.6%減)

業績悪化の最大要因となったのが、大型の業務システム開発案件だ。当初は売上1億2000万円、利益2,000万円を見込んでいたが、実際には原価が3億円に膨張。最終的には売上を2500万円まで引き下げ、原価を全額計上した結果、単体で2億8000万円の損失となった。

背景には、

・想定以上に複雑化したバックエンド開発

・追加費用の交渉不足

・プロジェクト長期化による人員拘束

・最大50名規模への拡大(当初17名想定)

といった複合的な要因がある。

この案件にリソースが集中したことで新規受注も停滞し、事業全体に波及した。

■2年連続で発生した不採算案件、問われる再発防止力

より重要なのは、こうした不採算案件が前年に続き2年連続で発生している点だ。

前回も同様の課題を受けて対策は講じられていたが、再発した以上、

・見積精度

・要件定義など上流工程

・契約・価格交渉力

・プロジェクト管理体制

といった領域に構造的な課題が残っていた可能性は否定できない。

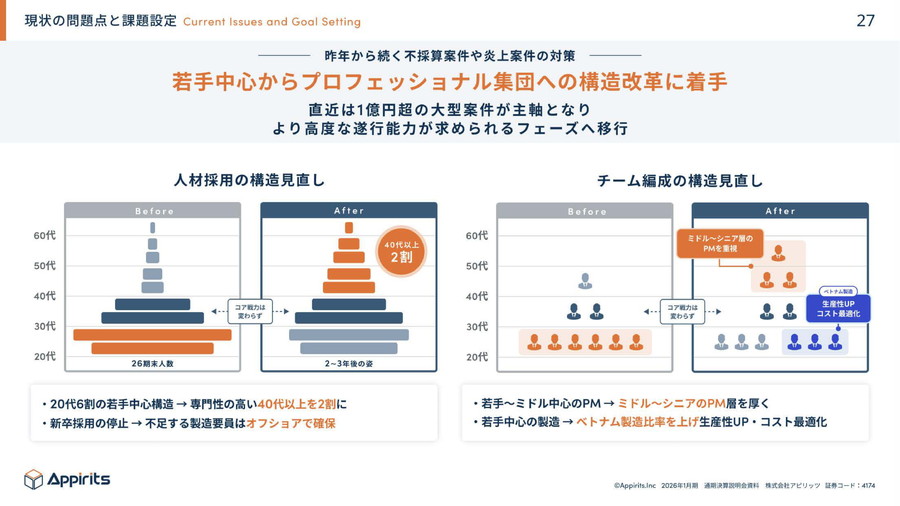

同社は今回、従来より踏み込んだ対策として、

・シニア人材の強化

・若手との混成による組織力向上

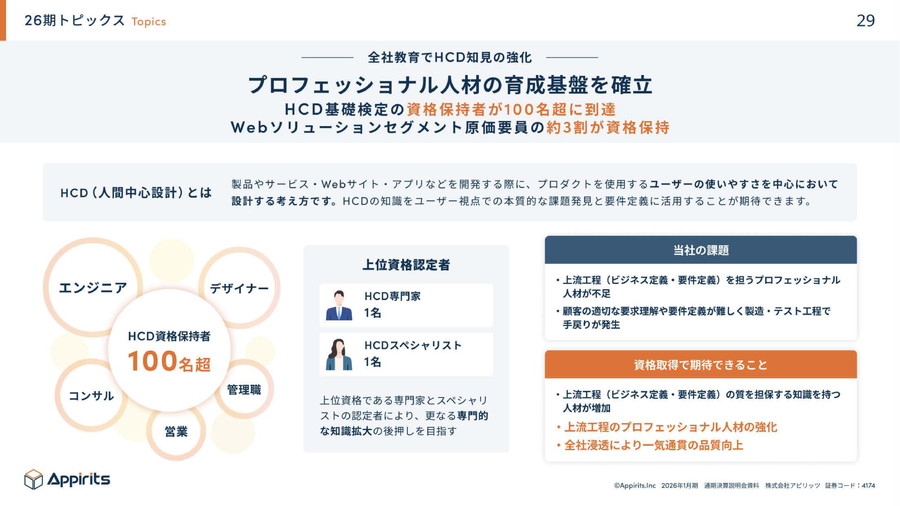

・HCD(人間中心設計)など上流工程の教育強化

を打ち出しており、個別対応から組織レベルの改革へと踏み込んだ点が前回との違いとなる。

背景には、同社の事業構造の急速な変化がある。従来はCMS構築などの定型案件が中心だったが、現在は1~2億円規模の業務アプリやAPI連携といった高難度案件が6割以上を占めているという。

これは、低難度・短期案件中心 → 高難度・大型案件中心への転換を意味する。成長機会である一方で、組織・管理体制が追いつかない場合、不採算化リスクが高まる構造でもある。今回の損失は、その移行期の歪みが表面化したものといえる。

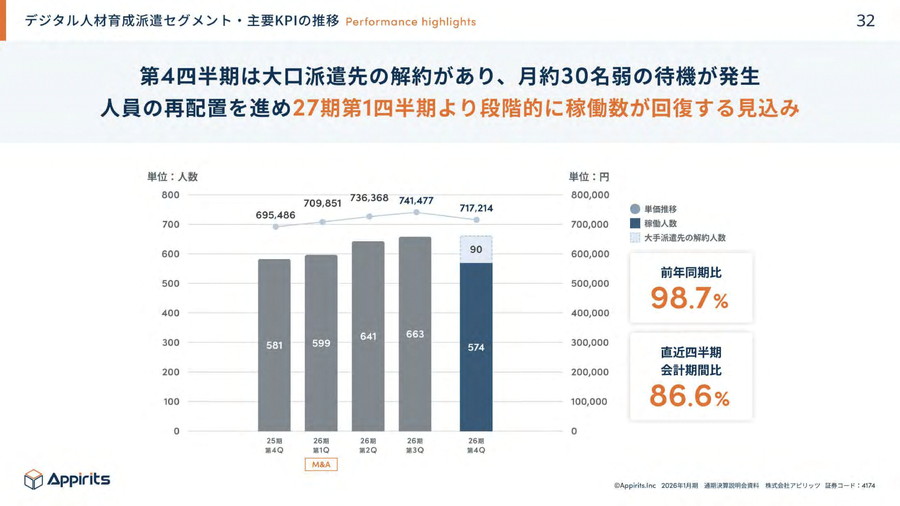

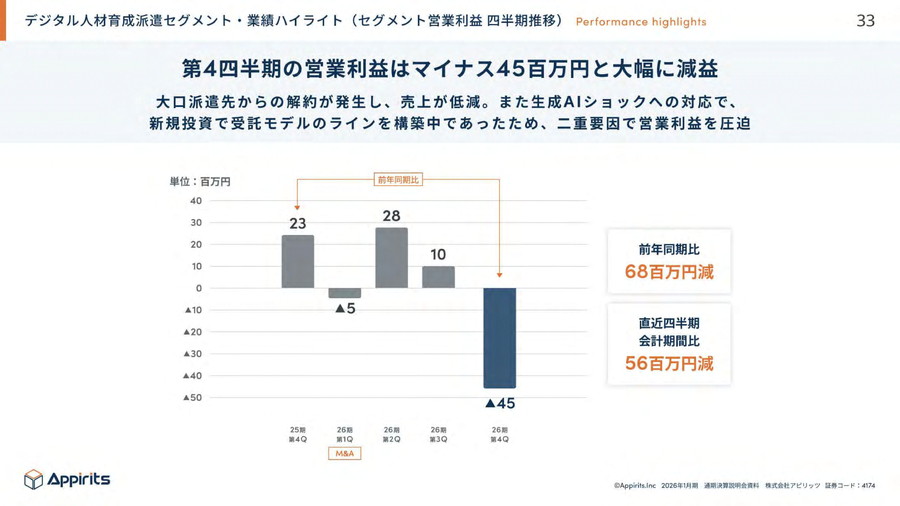

■人材派遣は大口解約で急失速

【デジタル人材育成派遣事業の通期業績】

・売上高:18億5000万円(同22.1%増)

・セグメント損失:1100万円(前の期はセグメント利益3900万円)

デジタル人材育成派遣事業では、大口顧客の解約により売上が急減。30名の待機人員が発生し、第4四半期は営業赤字となった。

同社はこれを受け、

・派遣中心から受託・設計領域へシフト

・生成AI時代を見据えた人材再配置

を進めており、短期的には利益圧迫要因となったが、中長期の体質転換を狙う。

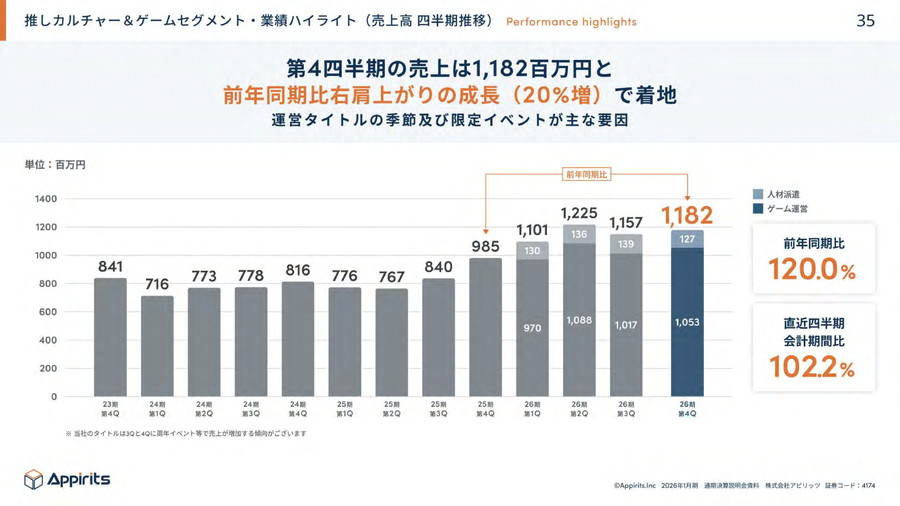

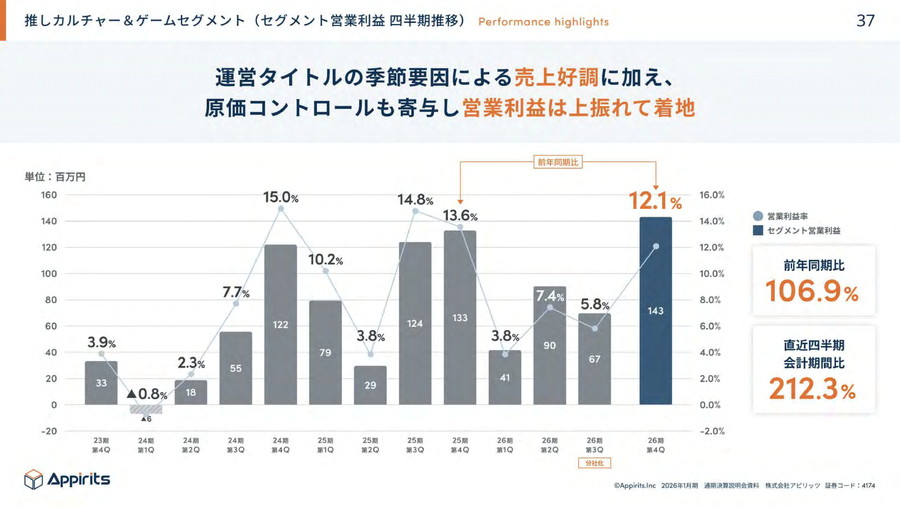

■ゲーム事業は安定収益源に

【推しカルチャー&ゲーム事業の通期業績】

・売上高:46億6700万円(同9.1%増)

・セグメント利益:3億4100万円(同26.3%減)

一方、推しカルチャー&ゲーム事業は堅調だった。第4四半期の売上高は11億8000万円、営業利益は1億4300万円、営業利益率は12.1%と高水準を確保。コストコントロールも進み、営業利益は上振れとなって着地した。

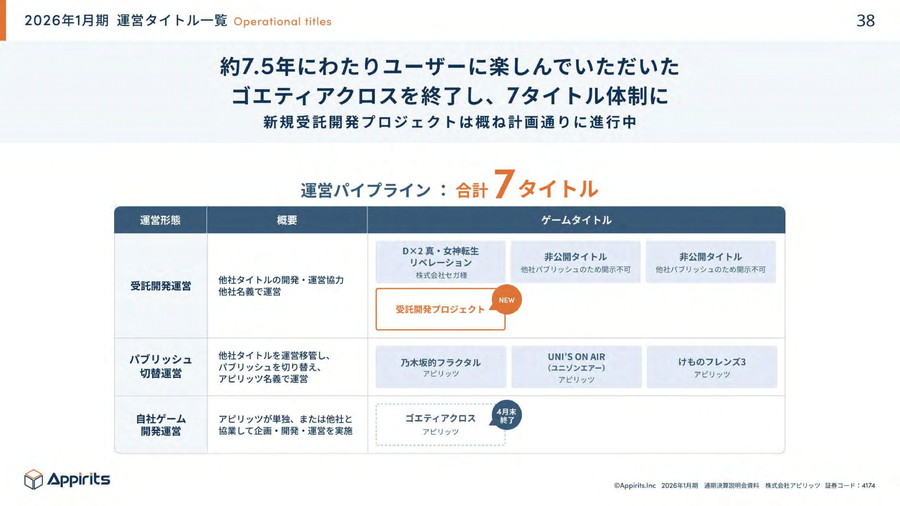

運営タイトルは7本体制となり、「ゴエティアクロス」は終了を決定した。新規受託開発プロジェクトについては計画通りに進行しているという。

■27期は「上期赤字・下期回復」の計画

2027年1月期の業績予想は、

・売上高:108億4300万円(前期比8.9%増)

・営業利益:2億2800万円(前期は3億0900万円の損失計上)

・経常利益:1億7400万円(同3億1700万円の損失計上)

・最終利益:1億1400万円(同4億6500万円の損失計上)

・EPS:28.28円

と増収増益を見込む。

収益の上下イメージは、

・上期:人員再配置による空き稼働で赤字

・下期:稼働回復と高付加価値案件で黒字化

という「回復シナリオ型」の計画となっているとのこと。

会社側は「現行案件に不採算の兆候はない」としており、回復に自信を示す。

■AI時代への対応、「作る会社」からの転換

同社は生成AIの進展を踏まえ、事業モデルの転換も進める。

・若手採用の抑制

・オフショア開発(ベトナム)の活用

・社員の“AI司令塔化”(上流人材への転換)

を掲げ、製造主体から上流工程主体へとシフトする。これは、DX案件の高度化とも整合する戦略だ。

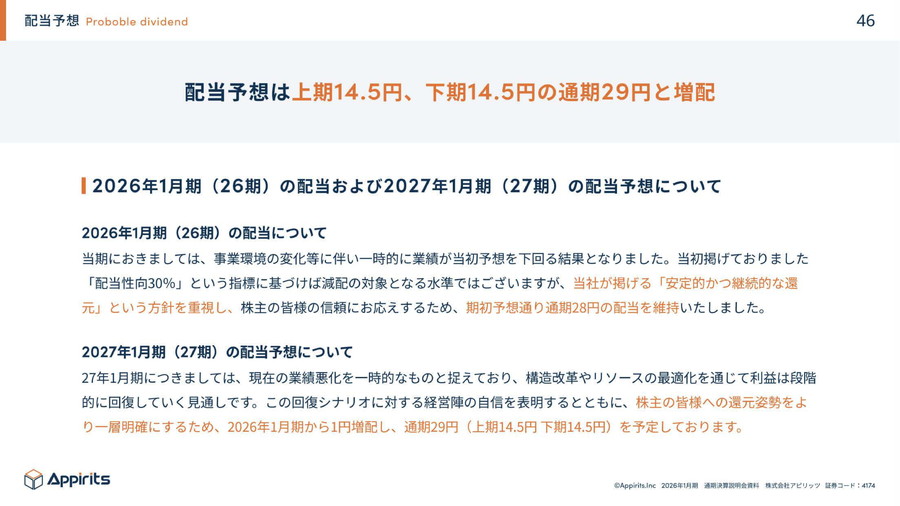

■配当は維持・増配、回復への意思示す

配当は、

・26期:28円(据え置き)

・27期:29円(増配予定)

と、赤字にもかかわらず増配を予定している。業績回復への自信と株主還元姿勢を示した。

■焦点は「新たな対策が機能するか」

今回の決算は、売上成長を維持しながらも、大型案件の失敗で利益を大きく毀損した内容だった。

ただし本質的な論点はより明確だ。「2年連続で発生した不採算案件に対し、新たな対策が機能するか」に尽きるだろう。

高付加価値案件へのシフトは成長機会である一方、統制が伴わなければ収益の不安定化を招く。今回の赤字が「成長過程の一時的な痛み」にとどまるのか、それとも構造問題なのかは、27期の進捗が示すことになる。

下期の計画通りに利益が回復すれば評価は大きく変わる。一方で再発があれば、ビジネスモデルそのものへの見方も問われかねない。27期は、同社にとって“再発防止力”が試される1年となる。

会社情報

- 会社名

- 株式会社アピリッツ

- 設立

- 2000年7月

- 代表者

- 代表取締役社長 執行役員CEO 和田 順児

- 決算期

- 1月

- 直近業績

- 売上高99億5500万円、営業損益3億900万円の赤字、経常損益3億1700万円の赤字、最終損益4億6500万円の赤字(2026年1月期)

- 上場区分

- 東証スタンダード

- 証券コード

- 4174