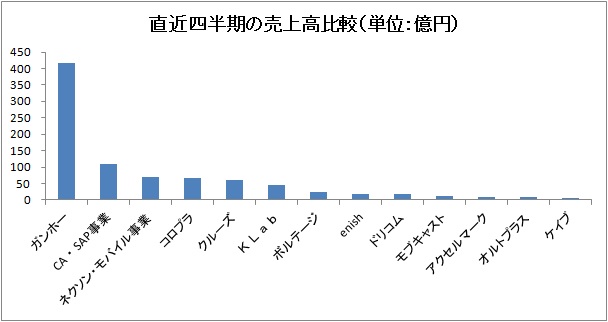

株式を上場している主要モバイルゲームSAP11社の7~9月期(一部6~8月期)決算が、前週末(11月8日)までに出そろった。本業の儲けを示す営業利益が前四半期比(QonQ)で増えたのは、対象とする11社中、5社だった。増収の企業が8社と前回(関連記事)の5社から増えたにも関わらず、増益企業の数は増えていない。各社は売り上げを伸ばすため、ブラウザゲームの収益底上げやネイティブアプリへの移行を進めているが、開発費や広告費、ネイティブプラットフォーム(App StoreやGoogle Play)への手数料などの費用が増えているとみられる。下の数表には参考として、Cygamesなどを含むサイバーエージェント(CA)<4751>のSAP事業、gloopsを含むネクソン<3659>のモバイル事業の売上高も掲載した。

![]()

なお、売上高と営業利益の増減別に分けると、以下のようになる。

![]()

![]()

また、前四半期比で営業増益となった企業のうち、過去最高を更新したのはコロプラのみだった。KLab、enish、オルトプラスは売上高で過去最高を更新したものの、KLabは他社IP(知的財産)のロイヤリティ(権利使用料)、オルトプラスはスマホ向けの開発費負担、enishは制作外注費や広告宣伝費が重荷となり、収益力(営業利益率)が低下した。アクセルマークは増収増益だが、2012年前半ごろの収益水準に回復していない。売上高が過去最高となったク ルーズも、ブラウザゲームの大規模プロモーションを実施したため、広告宣伝費が膨らみ、減益となった。

![]()

![]()

![]()

以下、各社の状況を見ていこう。

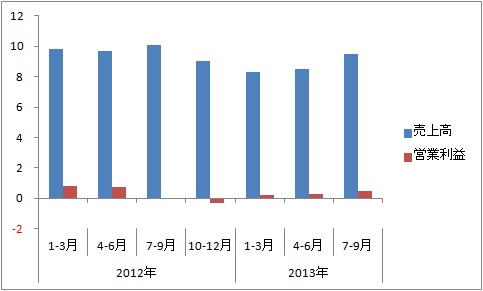

第4四半期(7~9月)決算は売上高が9億5000万円(前四半期比12.0%増)、営業利益4900万円(同81.5%増)だった。ソーシャルゲーム事業は3割近く増収となったが、コンテンツと広告事業が微減。広告事業ではスマホ向けアドネットワーク「ADroute」の低粗利案件を整理し、売上優先路線を見直した。2014年9月期はネイティブアプリ中心にリリースしていくほか、人気タイトルのマルチプラットフォーム化も進める。なお、開発体制強化に向け、同社と昨年買収したインディソフトウェア社のソーシャルゲームチームを統合し、『アクセルゲームスタジオ』を設立する。

![]()

オルトプラス<3672>

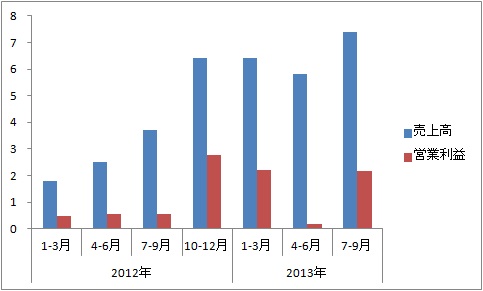

第4四半期(7~9月)の売上高は7億4300万円(同28.5%増)、営業利益2億1800万円(同1047.4%増)だった。iOS7対応やAndroid端末の多様化など負担は増えたものの、『聖闘士星矢 アルティメットウォーズ』や他社IPを使ったAppStore向けネイティブタイトルが好調だった。今後はタイトル増よりもマルチプラットフォーム展開の加速で収益拡大を目指す。運営実績を積み重ねたタイトルを韓国に展開する。低コストでのゲーム運営目的でベトナム拠点を立ち上げるため、2014年9月期の上半期は費用が先行するもよう。新作投入を焦らず、既存タイトルを育てる経営を目指す。

![]()

enish<3667>

ブラウザ主体だが驚くほど手堅い経営。第3四半期(7~9月)の売上高は17億200万円(同10.2%増)、営業利益3億2600万円(同5.5%増)だった。イベント運用の改善で、リリース1年経過のブラウザゲーム『ドラゴンタクティクス』が過去最高の売り上げ達成。バトルゲームが伸びても女性ユーザー比率7割を維持。国内では年内3本のネイティブアプリを投入する予定だ。韓国でも現地パブリッシャーと提携して年内にネイティブアプリを投入するほか、今後の国内向けネイティブの開発も韓国の開発会社を活用していく。O2Oや知育アプリの今後も注目材料。

![]()

KLab<3656>

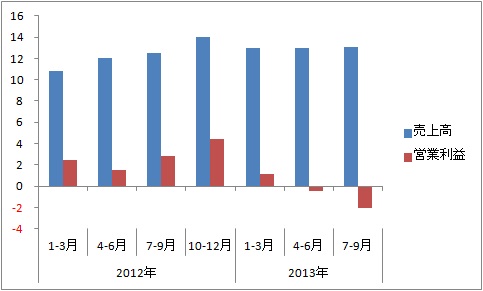

『ラブライブ!』が救世主。第4四半期(6~8月)の売上高は45億9800万円(同21.9%増)、営業損益は1億5200万円の黒字(前四半期は1億9800万円の赤字)に転換した。Android版『ラブライブ!スクールアイドルフェスティバル』の売上増がブラウザゲームの落ち込みを補った。ただ、IPのロイヤリティが増えたため、利益率は低下した。社員教育の一貫性や企業の志向性統一のため、SI事業およびライセンス事業を売却。EC事業は残す。世界を視野に入れたサッカーゲームや「キュートコア」ジャンルを自称する『かぶりん!』など新作でさらなる売上増を達成できるかが焦点。

![]()

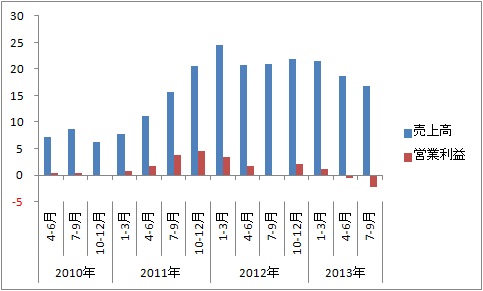

コロプラ<3668>

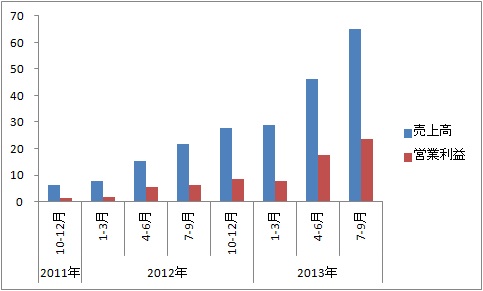

会社側も「びっくり」の急成長。第4四半期(7~9月)の業績は売上高65億1200万円(同40.7%増)、営業利益23億4700万円(同34.2%増)だった。ネイティブアプリの大ヒット作『クイズRPG 魔法使いと黒猫のウィズ』がテレビCM効果で大きく成長した。新作『蒼の三国志』はKPIでは『黒猫』以上のスタート。想定するKPIや作品モチーフなど性格の異なるアプリを複数展開する戦略と、テレビCMの効果的な活用で、さらなる成長を目指す。今期通期の業績は売上高、利益ともに前期比倍増の計画だ。

![]()

第2四半期(7~9月)の売上高は60億6800万円(同3.1%増)、営業利益9億5200万円(同36.5%減)だった。EC事業の成長で売上高が増加したものの、ソーシャルゲームの大規模プロモーションで広告宣伝費が膨らみ、営業利益は減少した。コンテンツ(ソーシャルゲーム)事業の売上高は2%減と、ブラウザゲーム主体にも関わらず落ち込みは限定的といえるが、再び成長軌道にのるかは見極めが必要。世界展開を視野に入れたネイティブアプリのレーシングゲーム『ACR DRIFT』やEC事業が伸び、業績成長を加速させることができるかどうかが焦点となる。

![]()

ボルテージ<3639>

第1四半期(7~9月)の売上高は22億9300万円(同3.1%増)、営業損益1億1200万円の赤字(前四半期は1億2100万円の黒字)だった。新規タイトルは好調だが、大規模CMの実施で赤字。ただ、ソーシャル専業プラットフォーム向けやフィーチャーフォン向けの広告費を減らし、効率的な広告出稿を実施したという。10月に『ダーリンは芸能人』をフルネイティブタイトルとしてリリース。男女向けコンテンツである『生存率0%!地下鉄からの脱出』も、マネタイズ仕様を最適化し、年明けに投入するという。

![]()

モブキャスト<3664>

開発と経費のコントロールに失敗。第3四半期(7~9月)の売上高は13億700万円(同0.7%増)、営業損益2億400万円の赤字(前四半期は5000万円の赤字)となった。ネイティブアプリ、韓国での新作リリース、自社プラットフォームのオープン化など、今年初参入の分野すべてで遅延が発生したという。遅延で見込んでいた売り上げが立たないなか、長期固定契約の広告費が利益を圧迫した。今期通期予想も大幅に下方修正。ネイティブゲームの『ドラゴン★スピン』に期待をつなぐが、ランキングの推移は良好とは言えない。

![]()

ガンホー<3765>

『パズドラ』の成長が一服。第3四半期(7~9月)は売上高416億円(同4.8%減)、営業利益233億円(同12.0%減)だった。7月単体売上高は135億円、10月は130億円の見込み。MAUは横ばいで推移しており、ARPPUのコントロールが今後のカギとなる。ソフトバンクと共同で『Clash of Clans』で知られるスーパーセルを買収。今後の連携による既存タイトルの成長もポイント。『ケリ姫スイーツ』や新作『ディバインゲート』も順調に推移しており、これらの収益寄与も期待したい。

![]()

ケイブ<3760>

第1四半期(6~8月)は売上高が4億4800万円(同25.6%減)、営業損益は6000万円の赤字(前四半期は3300万円の黒字)に落ち込んだ。開発を進めていた新規ゲームアプリのリリースができなかった。また、競争激化などでゲームアプリ1タイトルあたりの新規加入ユーザー数の減少が続き、既存コンテンツの売上高は前年同期に比べて減った。利益面では、スマホ向け新規ゲームアプリの開発費用が先行したことなどで、営業損失を計上。ひと筆書きパズルゲーム『ハローキティのパズルチェイン』やシューティングRPG『ドン★パッチン』など新作がヒットするかどうかを見極めたい。

![]()

ドリコム<3793>

第2四半期(7~9月)の売上高は16億8200万円(同9.8%減)、営業損益2億3200万円の赤字(前四半期は5700万円の赤字)だった。『ファンタジスタドール ガールズロワイヤル』が計画に届かず、第3四半期以降にリリース予定だった3本のスマートフォン向けゲームについても、開発工程の複雑化から開発期間の見直しを行い、リリース時期が後ろ倒しになった。2014年3月期通期の業績見通しを下方修正。サイバーコネクトツーと協同で製作したアクションRPG『フルボッコヒーローズ』など今後の新作や、教育事業の収益化に期待したい。

![]()

▲売上規模順に並べた。前四半期との比較(QonQ)で、%表示のないものは実績

なお、売上高と営業利益の増減別に分けると、以下のようになる。

・増収増益…コロプラ<3668>、KLab<3656>、enish<3667>、アクセルマーク<3624>、オルトプラス<3672>

・増収減益…クルーズ<2138>、ボルテージ<3639>、モブキャスト<3664>

・減収減益…ガンホー<3765>、ドリコム<3793>、ケイブ<3760>

・増収減益…クルーズ<2138>、ボルテージ<3639>、モブキャスト<3664>

・減収減益…ガンホー<3765>、ドリコム<3793>、ケイブ<3760>

■売上高成長:ネイティブ成長組と既存タイトル健闘組に分かれる

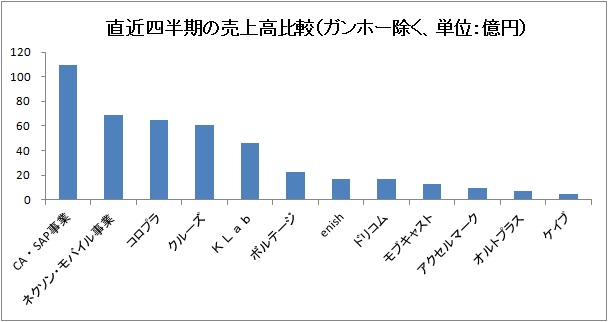

四半期として過去最高の売上高を達成したのはコロプラ、クルーズ、KLab、enish、オルトプラスの5社。コロプラ、KLab、オルトプラスはネイティブアプリタイトルの成長が増収に貢献。enishは運営・運用の改善やマルチプラットフォーム展開などで、ブラウザゲームの既存タイトルを着実に伸ばした。クルーズはブラウザのソーシャルゲーム分野で横ばいを維持するなか、EC(ネット通販)事業の成長が全体の売上高を押し上げた。

『パズル&ドラゴンズ』の快進撃が一服し、減収減益となったとはいえ、依然、ガンホーが圧倒的な売り上げ規模を誇る。2番手グループのなかでは、複数社の集合体であるサイバーエージェントのSAP事業の規模が大きい。ネクソンのモバイル事業、コロプラ、クルーズ、KLabが続く形となっている。なお7~9月でコロプラとクルーズの売上高が逆転し、コロプラがやや上回った。

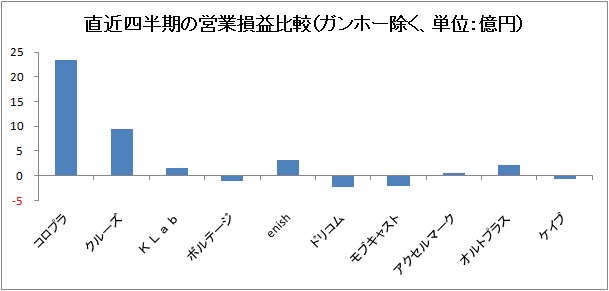

■利益成長:最高益更新はコロプラのみ IP使用やCM、開発負担など費用増が目立つ

また、前四半期比で営業増益となった企業のうち、過去最高を更新したのはコロプラのみだった。KLab、enish、オルトプラスは売上高で過去最高を更新したものの、KLabは他社IP(知的財産)のロイヤリティ(権利使用料)、オルトプラスはスマホ向けの開発費負担、enishは制作外注費や広告宣伝費が重荷となり、収益力(営業利益率)が低下した。アクセルマークは増収増益だが、2012年前半ごろの収益水準に回復していない。売上高が過去最高となったク ルーズも、ブラウザゲームの大規模プロモーションを実施したため、広告宣伝費が膨らみ、減益となった。

営業利益面ではコロプラがクルーズと差をつけ始めている。4~6月の利益比較ではコロプラとクルーズはほぼ並んでいた。なお、サイバーのSAP事業とネクソンのモバイル事業の営業利益は正確にわからないが、2番手グループにおいて、ある程度の存在感を持っていると考えられる。

■ネイティブ開発の難しさが顕在化 IP活用、プロモーション…経費コントロールの巧拙問われる

各社様々な戦略を展開したが、ネイティブにシフトするにしても、ブラウザで戦うにしても、「費用のコントロール」という面で差が目立つ決算だった。前回8月の記事でも指摘したように、成長戦略を(1)拡大する市場に製品を投入して収益拡大を目指す戦略、(2)伸び悩みが予想される市場でシェアを取って収益を伸ばす戦略、の2つに分けてみた場合、ガンホーとコロプラは前者(ネイティブアプリ)で存在感を示し、KLabとドリコムはIPを絡ませて前者に軸足を移そうとした。クルーズ、enishなどは前者に向かう姿勢を見せているが、急がずに後者(ブラウザゲーム)での足場固めを進めたとみることができる。とりわけ、ブラウザの既存タイトルを着実に伸ばし、増収を達成したenishの手堅い経営を評価する声が業界関係者から出ている。

ネイティブ分野の経験が乏しいブラウザ主体の企業では、開発遅れの報告が相次いだ。開発が遅れて想定した売り上げが立たないリスクが高まっているため、これまで以上に経費のコントロールが重要となってくる。ネイティブは開発負担もブラウザより重く、多くの経営者が認識するように「ただApp Storeに出しただけではほとんどダウンロードされない」ため、宣伝費込みで1タイトル2億~2.5億円ほどの投資が必要となるといわれる。経費が重ければ、売り上げの不調が赤字につながりやすい。

開発遅れで新作が出せないまま、長期固定契約の広告費がかかり続け、大幅な下方修正に至ったモブキャストの決算は話題となった。ドリコムも初のネイティブタイトル『ファンタジスタドール ガールズロワイヤル』が、関連アニメ放映期間の終盤にリリースがずれこんだうえ、バグなどを残したままのリリースとなったことが響き、赤字に転落した。

KLabの決算ではIP活用のマイナス面が浮き彫りとなった。IPのヒットで売り上げが増えたものの、ロイヤリティ(権利使用料)が重荷となり、利益率が悪化したためだ。営業利益は久しぶりに黒字に転換したとはいえ、利益率は以前ほど高くはない。一方、自社オリジナルのネイティブタイトルを定期的にリリースし、ヒットを出した企業は強い。コロプラが代表例だろう。ガンホーも減速したとはいえ、3ヵ月で200億円以上を稼ぎだす利益創出力は健在だ。

コロプラは決算説明会でテレビCMの効率的な活用が収益成長に貢献したと話していた。競争が激化しているネイティブゲームについては今後、開発管理の強化や効果的な集客による経費コントロールの重要性が、一段と増してくると考えられる。もちろん、市場縮小が懸念されているブラウザゲームにおいても、広告宣伝費など経費の使い方の巧拙が問われるようになってくるだろう。

ネイティブ分野の経験が乏しいブラウザ主体の企業では、開発遅れの報告が相次いだ。開発が遅れて想定した売り上げが立たないリスクが高まっているため、これまで以上に経費のコントロールが重要となってくる。ネイティブは開発負担もブラウザより重く、多くの経営者が認識するように「ただApp Storeに出しただけではほとんどダウンロードされない」ため、宣伝費込みで1タイトル2億~2.5億円ほどの投資が必要となるといわれる。経費が重ければ、売り上げの不調が赤字につながりやすい。

開発遅れで新作が出せないまま、長期固定契約の広告費がかかり続け、大幅な下方修正に至ったモブキャストの決算は話題となった。ドリコムも初のネイティブタイトル『ファンタジスタドール ガールズロワイヤル』が、関連アニメ放映期間の終盤にリリースがずれこんだうえ、バグなどを残したままのリリースとなったことが響き、赤字に転落した。

KLabの決算ではIP活用のマイナス面が浮き彫りとなった。IPのヒットで売り上げが増えたものの、ロイヤリティ(権利使用料)が重荷となり、利益率が悪化したためだ。営業利益は久しぶりに黒字に転換したとはいえ、利益率は以前ほど高くはない。一方、自社オリジナルのネイティブタイトルを定期的にリリースし、ヒットを出した企業は強い。コロプラが代表例だろう。ガンホーも減速したとはいえ、3ヵ月で200億円以上を稼ぎだす利益創出力は健在だ。

コロプラは決算説明会でテレビCMの効率的な活用が収益成長に貢献したと話していた。競争が激化しているネイティブゲームについては今後、開発管理の強化や効果的な集客による経費コントロールの重要性が、一段と増してくると考えられる。もちろん、市場縮小が懸念されているブラウザゲームにおいても、広告宣伝費など経費の使い方の巧拙が問われるようになってくるだろう。

▲各社の直近四半期におけるスマホ・ネイティブ向けの売り上げ比率

以下、各社の状況を見ていこう。

■増収増益組

アクセルマーク<3624>第4四半期(7~9月)決算は売上高が9億5000万円(前四半期比12.0%増)、営業利益4900万円(同81.5%増)だった。ソーシャルゲーム事業は3割近く増収となったが、コンテンツと広告事業が微減。広告事業ではスマホ向けアドネットワーク「ADroute」の低粗利案件を整理し、売上優先路線を見直した。2014年9月期はネイティブアプリ中心にリリースしていくほか、人気タイトルのマルチプラットフォーム化も進める。なお、開発体制強化に向け、同社と昨年買収したインディソフトウェア社のソーシャルゲームチームを統合し、『アクセルゲームスタジオ』を設立する。

【四半期業績の推移、単位:億円】

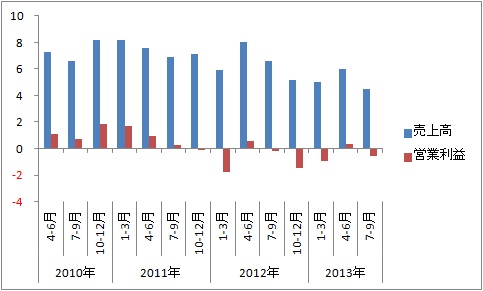

オルトプラス<3672>

第4四半期(7~9月)の売上高は7億4300万円(同28.5%増)、営業利益2億1800万円(同1047.4%増)だった。iOS7対応やAndroid端末の多様化など負担は増えたものの、『聖闘士星矢 アルティメットウォーズ』や他社IPを使ったAppStore向けネイティブタイトルが好調だった。今後はタイトル増よりもマルチプラットフォーム展開の加速で収益拡大を目指す。運営実績を積み重ねたタイトルを韓国に展開する。低コストでのゲーム運営目的でベトナム拠点を立ち上げるため、2014年9月期の上半期は費用が先行するもよう。新作投入を焦らず、既存タイトルを育てる経営を目指す。

【四半期業績の推移、単位:億円】

enish<3667>

ブラウザ主体だが驚くほど手堅い経営。第3四半期(7~9月)の売上高は17億200万円(同10.2%増)、営業利益3億2600万円(同5.5%増)だった。イベント運用の改善で、リリース1年経過のブラウザゲーム『ドラゴンタクティクス』が過去最高の売り上げ達成。バトルゲームが伸びても女性ユーザー比率7割を維持。国内では年内3本のネイティブアプリを投入する予定だ。韓国でも現地パブリッシャーと提携して年内にネイティブアプリを投入するほか、今後の国内向けネイティブの開発も韓国の開発会社を活用していく。O2Oや知育アプリの今後も注目材料。

【四半期業績の推移、単位:億円】

KLab<3656>

『ラブライブ!』が救世主。第4四半期(6~8月)の売上高は45億9800万円(同21.9%増)、営業損益は1億5200万円の黒字(前四半期は1億9800万円の赤字)に転換した。Android版『ラブライブ!スクールアイドルフェスティバル』の売上増がブラウザゲームの落ち込みを補った。ただ、IPのロイヤリティが増えたため、利益率は低下した。社員教育の一貫性や企業の志向性統一のため、SI事業およびライセンス事業を売却。EC事業は残す。世界を視野に入れたサッカーゲームや「キュートコア」ジャンルを自称する『かぶりん!』など新作でさらなる売上増を達成できるかが焦点。

【四半期業績の推移、単位:億円】

コロプラ<3668>

会社側も「びっくり」の急成長。第4四半期(7~9月)の業績は売上高65億1200万円(同40.7%増)、営業利益23億4700万円(同34.2%増)だった。ネイティブアプリの大ヒット作『クイズRPG 魔法使いと黒猫のウィズ』がテレビCM効果で大きく成長した。新作『蒼の三国志』はKPIでは『黒猫』以上のスタート。想定するKPIや作品モチーフなど性格の異なるアプリを複数展開する戦略と、テレビCMの効果的な活用で、さらなる成長を目指す。今期通期の業績は売上高、利益ともに前期比倍増の計画だ。

【四半期業績の推移、単位:億円】

■増収減益組

クルーズ<2138>第2四半期(7~9月)の売上高は60億6800万円(同3.1%増)、営業利益9億5200万円(同36.5%減)だった。EC事業の成長で売上高が増加したものの、ソーシャルゲームの大規模プロモーションで広告宣伝費が膨らみ、営業利益は減少した。コンテンツ(ソーシャルゲーム)事業の売上高は2%減と、ブラウザゲーム主体にも関わらず落ち込みは限定的といえるが、再び成長軌道にのるかは見極めが必要。世界展開を視野に入れたネイティブアプリのレーシングゲーム『ACR DRIFT』やEC事業が伸び、業績成長を加速させることができるかどうかが焦点となる。

【四半期業績の推移、単位:億円】

ボルテージ<3639>

第1四半期(7~9月)の売上高は22億9300万円(同3.1%増)、営業損益1億1200万円の赤字(前四半期は1億2100万円の黒字)だった。新規タイトルは好調だが、大規模CMの実施で赤字。ただ、ソーシャル専業プラットフォーム向けやフィーチャーフォン向けの広告費を減らし、効率的な広告出稿を実施したという。10月に『ダーリンは芸能人』をフルネイティブタイトルとしてリリース。男女向けコンテンツである『生存率0%!地下鉄からの脱出』も、マネタイズ仕様を最適化し、年明けに投入するという。

【四半期業績の推移、単位:億円】

モブキャスト<3664>

開発と経費のコントロールに失敗。第3四半期(7~9月)の売上高は13億700万円(同0.7%増)、営業損益2億400万円の赤字(前四半期は5000万円の赤字)となった。ネイティブアプリ、韓国での新作リリース、自社プラットフォームのオープン化など、今年初参入の分野すべてで遅延が発生したという。遅延で見込んでいた売り上げが立たないなか、長期固定契約の広告費が利益を圧迫した。今期通期予想も大幅に下方修正。ネイティブゲームの『ドラゴン★スピン』に期待をつなぐが、ランキングの推移は良好とは言えない。

【四半期業績の推移、単位:億円】

■減収減益組

ガンホー<3765>『パズドラ』の成長が一服。第3四半期(7~9月)は売上高416億円(同4.8%減)、営業利益233億円(同12.0%減)だった。7月単体売上高は135億円、10月は130億円の見込み。MAUは横ばいで推移しており、ARPPUのコントロールが今後のカギとなる。ソフトバンクと共同で『Clash of Clans』で知られるスーパーセルを買収。今後の連携による既存タイトルの成長もポイント。『ケリ姫スイーツ』や新作『ディバインゲート』も順調に推移しており、これらの収益寄与も期待したい。

【四半期業績の推移、単位:億円】

ケイブ<3760>

第1四半期(6~8月)は売上高が4億4800万円(同25.6%減)、営業損益は6000万円の赤字(前四半期は3300万円の黒字)に落ち込んだ。開発を進めていた新規ゲームアプリのリリースができなかった。また、競争激化などでゲームアプリ1タイトルあたりの新規加入ユーザー数の減少が続き、既存コンテンツの売上高は前年同期に比べて減った。利益面では、スマホ向け新規ゲームアプリの開発費用が先行したことなどで、営業損失を計上。ひと筆書きパズルゲーム『ハローキティのパズルチェイン』やシューティングRPG『ドン★パッチン』など新作がヒットするかどうかを見極めたい。

【四半期業績の推移、単位:億円】

ドリコム<3793>

第2四半期(7~9月)の売上高は16億8200万円(同9.8%減)、営業損益2億3200万円の赤字(前四半期は5700万円の赤字)だった。『ファンタジスタドール ガールズロワイヤル』が計画に届かず、第3四半期以降にリリース予定だった3本のスマートフォン向けゲームについても、開発工程の複雑化から開発期間の見直しを行い、リリース時期が後ろ倒しになった。2014年3月期通期の業績見通しを下方修正。サイバーコネクトツーと協同で製作したアクションRPG『フルボッコヒーローズ』など今後の新作や、教育事業の収益化に期待したい。

【四半期業績の推移、単位:億円】